2000-2015年房地产投资与经济增长实证研究

——基于江苏省13个地级市的面板数据

2016-04-25 01:41齐琳

市场周刊 2016年12期

齐琳

2000-2015年房地产投资与经济增长实证研究

——基于江苏省13个地级市的面板数据

齐琳

房地产投资与区域经济增长的相互关系因房地产市场的火爆饱受关注。文章根据江苏省13个地级市2000-2015年房地产投资、非房地产投资、区域人口与经济增长(GDP)的面板数据,通过单位根检验和协整检验证实江苏省13个地级市区域内房地产投资、非房地产投资、劳动力和经济增长存在长期的均衡关系,然后对面板模型的选择和回归估计,得到了江苏省范围内13个地级市经济增长的房地产投资系数,结果显示江苏省内苏州市对房地产投资依赖最大,房地产投资对镇江市影响最小,接近于0,房地产投资对徐州市的影响是负面的。

房地产投资;经济增长;江苏省;面板数据

一、引言

2015年江苏省实现地方生产总值70116.4亿元,在国内外经济不景气的背景下仍强势增长8.5%。房地产市场四小龙:南京、苏州、合肥、厦门中江苏省占了两个,那么房地产投资对江苏省的经济增长到底起到什么作用?本文将利用柯布道格拉斯生产函数的对数分别对江苏省各市和13市的面板数据进行平稳检验、协整检验和面板数据的回归估计,探寻二者的关系。

二、方法选取

经济现象越来越复杂,只用时间序列数据来对经济现象进行研究偏差较大。面板数据能够控制个体的异质性,克服时间序列的多重共线性等问题,较好地确定和估计经济关系,使模型设定更合理,样本估计更准确。

(一)面板数据简介

N个横截面成员方程组成静态面板数据模型:

其中yit是方程的因变量,xlit…xkit是K个解释变量,N是方程的横截面的个体成员数,T代表横截面成员的样本观测的时期数,参数αi代表截距项,β1i,…βki代表对应于K个解释变量的系数;在这里我们假设方程中的随机误差项ult相互独立,且方程均满足均值为零、方差同为σ2tl。

当考虑解释变量与被解释变量的滞后项,动态面板模型为:

δ1i…δpi表示对应p个变量之后被解释变量的系数。ζ表示外生变量。

由于对截距项和解释变量的系数的限制不同,将静态面板数据模型分成三种:混合回归模型、变截距模型和变系数模型。

1.混合回归模型一般形式:

该模型假设,方程中截距项α和解释变量的系数βit…βkt对所有的截面个体成员都是不变的,即个体成员既不受个体影响,也没有结构变化。于是:αi=αj,βi=βj。我们可以用最小二乘法对模型直接进行估计。

2.变截距模型

这个模型假定,方程中截面个体成员截距项αi不同,解释变量系数β1i,…βki不变,即个体成员会受到个体影响但没有结构变化,即αi≠aj,βi=βj

3.变系数模型的一般公式

此模型假定,截距项αi和解释变量系数β1i,…βki对于所有的截面个体成员不相同,即个体成员上既存在个体的影响,又有结构变化。于是我们有,αi≠aj,βi≠βj,所以称其为变系数模型。对变截距和变系数模型,根据个体影响对模型的不同形式,还需要进一步细分为固定效应模型和随机效应模型:

(二)面板数据模型形式设定

我们首先检验样本数据应该用哪种模型,一旦模型选错,估计结果有偏,而且同研究的现实经济状况不符,可能得出错误的结论。本文采用一般常用的Hausman检验决定模型的影响形式、F检验来确定模型形式。

1.Hausman检验

原假设:数据适用随机效应模型:

在原假设条件(随机效应)下,αi与其他解释变量不相关,即没有遗漏相关变量,cov(xt,μ)=0,最小二乘法登出的估计量与工具变量法(IV)得到的参数一致。如果不符合原假设,cov(xt,μ)≠0最小二乘法得出的估计量得出的参数与IV得到的参数不一致。所以Hausman检验通过检验IV估计量与最小二乘法得出的估计量是否有显著的差异性,来检测样本是否符合随机效应。

2.F检验

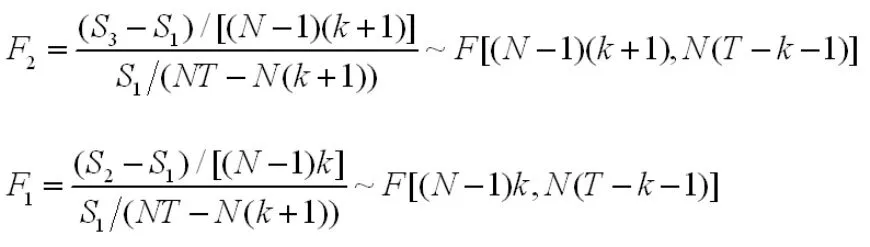

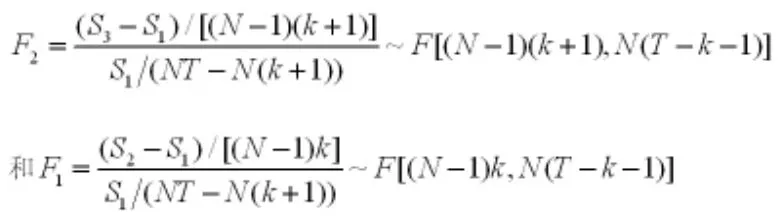

对于我们的样本数据适用变系数模型、变截距模型和混合回归模型的哪一种,做出两个假设:

并相应给出以下两个F检验统计量:

N是方程的截面成员个数,T是方程中截面成员样本观测期数,K是所有非常数项的解释变量个目,S1,S2,S3分别是三种模型变系数、变截距、混合回归的残差平方和。

(三)面板的单位根检验

在回归分析之前我们还需要检验样本数据的平稳性,也就是面板数据单位根检验,大致有两种方法:共同单位根检验(common root)和个体单位根检验(individualroot)。commonroot利用LLC检验,假设paneldata每个个体的系数相等并且同质的,所以局限性比较大;individualroot采用IPS检验和Fisher检验,IPS检验是假定paneldata有N个相互独立的个体,每个个体都有T时期的数据,通过构造统计量来检验paneldata是否存在单位根,检验平衡面板数据时一般会用这种方法。但是如果paneldata不平衡,IPS检验结果就会不准确,Fisher检验包括Fisher-ADF检验和Fisher-PP检验,这两种方法都设定时间序列长度的观测值和滞后期可以不同,对IPS检验方法进行了改进,检验的准确度较高。以上几种单位根检验方法的原假设都是paneldata含有单位根,如果原假设被拒绝,panel data是平稳的。

(四)面板协整检验

如果单位根检验后所有变量都是同阶单整的,我们才可以检验paneldata的单位根变量之间是否存在长期的均衡关系。协整检验主要有Pedroni检验、Kao检验和Johansen协整检验三种。三种方法都假定各变量间不存在协整关系,原假设被拒绝则证明面板数据通过了协整检验,长期稳定的均衡关系存在。

二、单位根检验和协整检验的实证分析

我们将柯布道格拉斯生产函数剔除技术的影响,作为模型的依据。经济增长的指标(GDP)作为因变量,房地产投资看作自变量,加入非房地产投资额、劳动力作为控制变量,除了房地产投资,非房地产的固定资产投资和劳动力也会对经济发展有重大影响,所以实证分析必须考虑非房地产投资和劳动力。。笔者从江苏统计年鉴中选取2000年至2015年江苏省13个地级市的年度GDP、年末总人口数据、房地产投资额,再利用历年房地产投资和固定资产投资算出非房地产投资额,分别用英文字母GDP、POPU,RI,NRI表示,把样本数据取自然对数已消除可能存在的异方差性,分别用lnGDP, lnPOPU,lnRI,lnNRI表示。

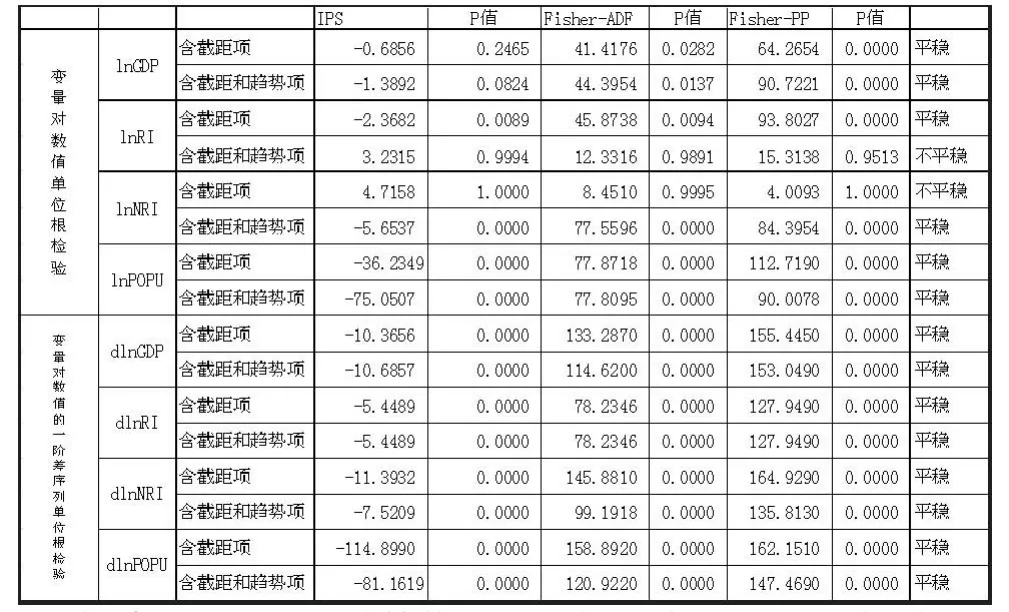

(一)单位根检验

根据上文所述的方法对面板数据进行IPS、Fisher-ADF检验、Fisher-PP检验。结果如下:

表1 面板数据的单位根检验

数据使用Eviews8.0计算整理所得,检验结果显示,房地产投资的对数序列在包含趋势项时不平稳,只包含截距项时平稳。非房地产投资的对数序列在只包含截距项时不平稳,包含截距项时平稳,所有序列的差分序列平稳,因此所有序列为同阶单整。

(二)协整检验

经过检验,我们的paneldata四个变量都是同阶单整序列,接下来我们进行协整检验。笔者利用Pedroni检验,为了保证准确性,再采用Kao检验的方法验证Pedroni检验的结果。检验结果见下表:

表2 江苏省13个地级市的协整检验结果

表2结果显示:在5%的显著性水平下,Kao检验的p统计值几乎为0,H0都被拒绝:四个变量存在协整关系,Pedroni检验大部分统计量的P值小于5%,拒绝H0。所以2000-2015年江苏省房地产投资、非房地产投资、劳动力、经济增长四个变量之间有长期稳定的均衡关系。

三、面板数据模型选择

(一)Hausman检验确定模型的影响形式

利用Eviews8.0对Paneldata建立随机效应回归:,然后在回归结果的基础上继续进行Hausman检验。结果如下:

表3 面板数据Hausman检验结果

Hausman检验的P值接近0,拒绝原假设——面板数据模型为随机效应模型。所以江苏省13地级市的面板数据应建立固定效应模型。

(二)F检验确定面板数据形式

分别用混合回归模型、变截距模型、变系数模型估计lnGDP、LnRI、lnNRI、lnPOPU之间的关系:,并记录S1,S2,S3,根据上文所述的

计算F1和F2,得出:

F1=3.984840489;F2=25.80830259在 Eviews8.0通过公式@qfdist(p,v1,v2)(其中p为概率值、v1、v2分别是F分布的自由度)得到F分布的临界值为:F1(36,156)=1.492935,F2=(48,156)=1.439265。因为F2>1.439265,拒绝H2,又因为F1>1.49,拒绝了H1。因此,江苏省13个地级市房地产投资对GDP的影响模型适用变系数模型。

(三)面板模型的回归估计

根据面板模型形式的检验结果,我们对江苏省13个地级市面板数据建立固定效应变系数模型:

为了消除研究数据存在的组内自相关和群组异方差,用Cross-sectionweight对各解释变量进行截面加权,而且适用White period系数协方差的方法,用Eviews8.0对变系数模型进行估计,结果如下:

表4 固定效应变系数模型的回归估计结果

截面固定效应(加权统计量)

截面固定效应(未加权)

表4给出了江苏省13个地级市数据应用固定效应变系数模型的估计结果,而后是回归方程拟合优度R2、F、D-W等加权和未加权的统计结果。由表可知,13个地级市的房地产投资、非房地产投资、人口的回归系数在1%的显著性水平下的估计值都是有效的;拟合优度达到99%以上;D-W统计量稍小于2,说明在回归的估计方法中选取Cross-section weight对各解释变量进行截面加权,并采用White period系数协方差的计算方法都有效地削弱了panel data中的组内自相关和群组异方差的影响。

(四)房地产投资对GDP影响力的区域差异

房地产投资额的回归系数β1代表房地产投资每增长1%,GDP将随之增长β1%,房地产投资对GDP的影响力在江苏省各市差别很大。13个地级市按照房地产投资的回归系数排列如下,第二列为房地产投资系数与非房地产投资系数的比值:

表5 江苏省13个地级市房地产投资对区域生产总额(GDP)的影响力排名

由表5可知,2000-2015年期间,苏州市房地产投资增长1%,GDP可增长0.62%,房地产投资额对GDP的影响力市非房地产的14倍,对房地产投资的依赖过高。同为房地产市场四小龙的南京市,房地产投资额增长1%,GDP会上涨0.47%,房地产投资对GDP的影响力是非房地产投资的1.34倍,房地产投资的影响力也高于非房地产投资的影响力,但是对苏州市较为均衡。徐州市房地产投资对GDP的影响是负向的,房地产投资相比非房地产投资,对GDP的影响力非常微弱。虽然房地产投资与非房地产投资恰当比例仍有待研究,但是由于房地产投资对GDP的影响并不可持续,对房地产投资依赖过高的市区应借房地产市场的热潮拉动非房地产投资与技术进步,以开发新的经济增长点。

四、结论

本文使用平稳性检验、协整检验、面板数据回归估计研究了江苏省13个地级市房地产投资与经济增长的关系。研究发现,江苏省房地产投资与经济增长存在长期的均衡关系,江苏省13个地级市房地产投资、非房地产投资、人口、经济增长之间的回归方程如下:

南京市:

1nGDP=0.465113+0.4730891nRI+0.3523791nNRI+0.3898851nPOPU

无锡市:

1nGDP=0.465113+0.3390481nRI+0.2607331nNRI+0.8007501nPOPU徐州市:

1nGDP=0.465113+0.1833481nRI+1.0770941nNRI-0.1203071nPOPU常州市:

1nGDP=0.465113+0.3193211nRI+0.2607331nNRI+0.7854711nPOPU苏州市:

1nGDP=0.465113+0.6212651nRI+0.0433961nNRI+0.9046601nPOPU南通市:

1nGDP=0.465113+0.2870291nRI+0.4307361nNRI+0.2696471nPOPU连云港市:

1nGDP=0.465113+0.3418001nRI+0.3248221nNRI+0.4165241nPOPU淮安市:

1nGDP=0.465113+0.2896691nRI+0.4587561nNRI+0.423851nPOPU盐城市:

1nGDP=0.465113+0.4177621nRI+0.2335081nNRI+0.4644211nPOPU扬州市:

1nGDP=0.465113+0.4177621nRI+0.3441771nNRI+0.2808541nPOPU镇江市:

1nGDP=0.465113+0.714071nRI+0.5659571nNRI+0.7226701nPOPU泰州市:

1nGDP=0.465113+0.4324211nRI+0.2241501nNRI+0.4910291nPOPU宿迁市:

1nGDP=0.465113+0.4880951nRI+0.2326401nNRI+0.4896571nPOPU

江苏省内房地产投资对GDP的影响力差异较大,其中苏州市对房地产投资依赖最高,徐州市最低,呈负向影响。虽然房地产投资与非房地产投资对城市经济良性发展的恰当比例仍有待后续研究,而且各市区经济基本面各异,不过可以肯定的是,房地产投资相对非房地产投资过高或过低都不利于城市经济可持续发展,从这个角度来说,虽然江苏省经济总体强劲,各市仍需平衡房地产投资与非房地产投资的关系,促进经济长期可持续发展。

[1]粱富山.房地产价格波动对地方财政收入的效应研究——基于1997-2009省际面板数据的实证分析[D].辽宁:东北财经大学,2011.

[2]许东钊.中国房地产投资与经济增长关系的区域比较研究[D].河北:河北大学,2014.

[3]蒋旻,许晓燕.浙江省经济增长对房地产价格影响实证分析[J].价格月刊,2008,(10).13-16.

[4]江苏省统计年鉴.2015.

齐琳,女,河北廊坊人,南京农业大学公共管理学院学生,研究方向:房地产经济。

F121

A

1008-4428(2016)12-107-04

猜你喜欢

中国计算机报(2019年28期)2019-09-04

商情(2019年14期)2019-06-15

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

中国市场(2018年32期)2018-12-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

教育教学论坛(2017年38期)2017-09-14

智富时代(2017年1期)2017-03-10

智富时代(2017年1期)2017-03-10