P2P网贷问题平台特征、成因与规制路径

2016-07-09 21:52黄汉聂郑瑜赖宛眉

市场周刊 2016年7期

关键词:P2P网贷

黄汉聂 郑瑜 赖宛眉

摘 要:P2P网络借贷平台因其门槛低、收益率高、方便快捷而广受青睐,但同时不断攀升的问题平台数量挫伤投资人的信心,极大地影响了行业发展。文章通过收集国内一千多家问题平台信息,在分析问题平台特征的基础上,总结问题平台的成因,并结合两者提出规制路径,主张进一步完善法律法规、加强监管,并健全征信体系以促进P2P平台良性发展。

关键词:P2P网贷;问题平台;网贷规范

中图分类号:F832 文献标识码:A 文章编号:1008-4428(2016)07-88 -03

一、引言

P2P网络借贷(Peer-to-Peer Lending),是指以第三方网络平台将借款人与贷款人连接起来,实现自助投资与自助借款的金融模式。自2007年国内首家P2P网络借贷平台在上海成立,随后几年P2P平台呈现爆发式增长,与此对应的是不断出现的问题平台,“跑路”“提现困难”等问题类型层出不穷。反观国外的P2P网络借贷平台行业借助较为完备的法律、监管与征信体系,维持了快速与健康发展的态势。相比之下,国内良莠不齐的P2P网络借贷平台,投资人日益低迷的投资信心,平台规制路径的出台迫在眉睫。

二、P2P网贷问题平台特征表现

(一)问题平台主要集中在东部沿海地区

我国东部沿海地区累计出现的网贷问题平台占总体问题平台的79%,其中多位于广东、山东、上海、浙江、北京等地区。这些地区运营平台数量较多,问题平台发生率也普遍较高。主要是因为东部沿海地区互联网金融发展较为快速,网贷行业较为活跃,在监管尚未开展的时候,庞大的基数有可能带来一定数量的问题平台。

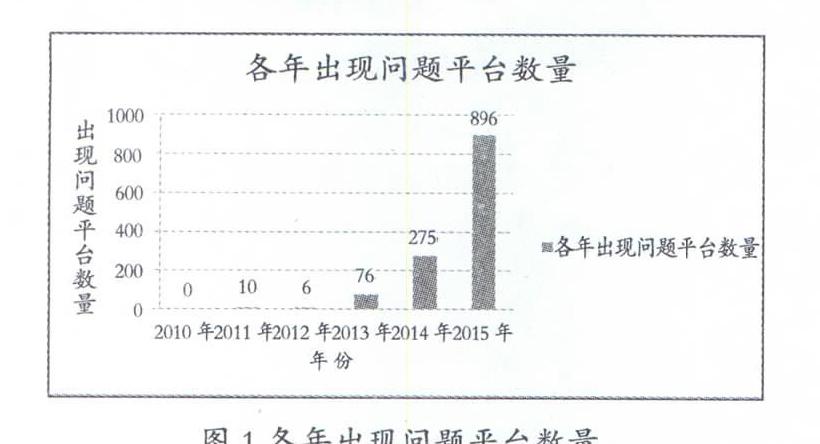

(二)问题平台的出现呈现逐年增长趋势

明确注明平台出现问题时间的共有1263家。如图1所示,问题平台的出现总体呈现出逐年增长趋势。尤其在2015年,出现的问题平台总共占比70.94%,是2014年的3.26倍,即“井喷式”增长。

(三)问题类型以“提现困难”和“跑路”为主

全国的P2P网贷问题平台的主要问题类型是“提现困难”和“跑路”。其中“提现困难”问题平台数量为524家,占比高达43%;“跑路”问题平台数量为440家,占问题平台数量的36%。另外,还出现了“停业”“经侦介入”等问题,分别占比16%、5%。

(四)问题平台的经营方式特征

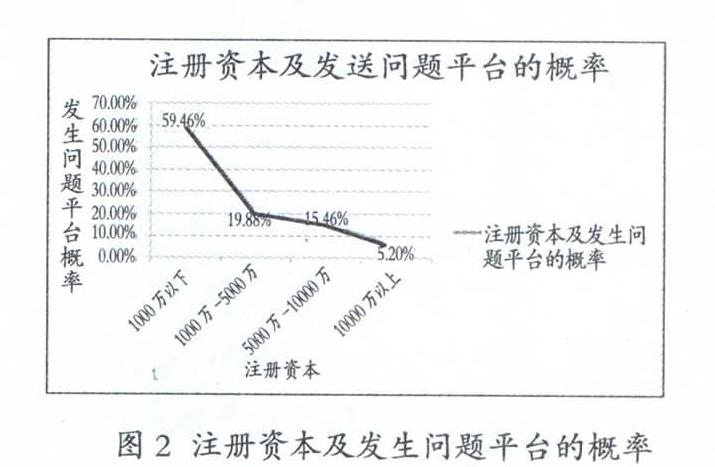

1.注册资本越少,平台发生问题的概率越大

如图2所示,注册资本在1000万以下的平台发生问题的概率高达59.46%;随着注册资本的增加,平台出现问题的情况呈下降趋势。表明注册资本一定程度上反映了平台的风险承担能力和经济实力,但也不能排除实缴资本的影响。

2.平台自身承担保障模式,易导致问题平台的出现

据收集的数据,明确注明保障模式的共有321家。其中,依靠融资性担保公司的有94家,第三方机构保障平台风险准备金的有23家,平台风险准备金的有89家,平台垫付的有120家。由平台自身承担保障模式,从而引发问题平台的占比高达64%。据此可得,平台自身承担保障模式易加剧平台所承担的风险,从而引发问题。

3.借贷对象为个人的平台越容易引发问题

在问题平台数据中,主要经营业务对象为个人的占比高达81.4%。在借贷平台中,由于个人借款需求大,但个人偿还能力与意愿难以评定,因此集中于个人借贷的平台更容易引发问题。

(五)经济形势变动,问题平台数量激增

如图3所示,以2015年问题平台情况为例,6、7、12月问题平台数量最多。由于股市攀升波动、IPO发行对P2P平台形成了抽资效应,平台由于挤兑现象面临巨大的经营压力。同时,2015年处于经济周期爬升期,增加的运营平台数量加剧了平台的经营压力,且年中和年末资金面易出现紧张状况。由此可得,面对关于经济的系统性问题,经济形势的变化容易导致不成熟的平台的关闭。

三、P2P问题平台成因分析

近年来,中国互联网金融发展呈现高速发展态势,但P2P平台由于缺乏完善的法律法规、到位的监管以及健全的征信体系等使之良性发展的土壤,而险象环生、问题多发。频发的问题平台引发投资人的恐慌,甚至“信任危机”。问题平台产生原因主要有以下三方面:

(一)法律不完善,平台缺少法律约束

法律是一切制度与体系的根本并为其提供强制效力;法律的不完善是问题平台产生的主要原因之一。

第一,P2P网络借贷平台缺乏清晰定位,导致平台经营陷入一个介于合法与非法的“灰色”地带。比如说,平台并不具备金融机构的资质,但其经营活动却包含类似于金融结构的储蓄借贷的“吸储”和“放贷”行为,而这类活动的合法性没有法律约束。

第二,监管主体缺少法律界定,监管十分被动,平台运营难以规范。P2P网络借贷平台业务范围较广,针对不同的业务,相应的监管部门也不一致,而分区监管易导致监管混乱,那么确定监管主体就十分重要了。

第三,隐私保护有助于保障个人权益,而健全的隐私保护相关的法律法规是建立有效的信息披露机制的前提之一。P2P平台本身发展限制难以保障个人隐私得到有效保护,外部措施就显得尤为重要。

(二)监管不到位,平台难以有效监管

首先,准入门槛是行业监管的前哨站,而我国对注册资本、保障模式等等门槛缺乏底线指标,P2P平台风控能力没有得到基本衡量,加大平台出现“自融”“非法集资”等问题的可能性。

其次,P2P网络借贷平台的日常交易容易发生资金沉淀,并没有相关机构对资金的来源与流向监管,极易产生P2P平台融资骗局,资金的安全性受到极大的威胁并可能涉及“洗钱”。

再者,P2P平台在退出时,并没有具体流程、停业门槛以及处理机制,大部分问题平台只是简单地发布公告甚至消失来宣告退出,投资者白白蒙受损失。最后,P2P问题平台出现具有经济周期性,与股市、利率等等有着紧密的联系。经济下行,资金流动停滞,投资活动减少,平台运行受到影响,最终停止运营,从而加剧经济下行,行业不景气,问题平台频现。

(三)征信体系不健全,平台缺乏良性发展土壤

基于信息安全与隐私保护等等原因,央行并未对P2P平台开放信用信息数据库。平台难以获取借款人的信用信息,信用风险加剧且征信成本上升,从而加大了平台的负担,其正常运行受影响。同时,P2P网络借贷行业对于那些不良的借款人或者平台缺乏惩戒机制,而口耳相传、发帖曝光等惩戒行为的影响是微乎其微的,在机会主义的驱使下,恶意平台以及借款者不减反增。

相较于政府的他律,行业自律更有针对性且影响力与威慑力也较大。互联网金融协会成立较晚且监管体系不全面,其影响力不大,因而平台缺少行业的监管与引导,其发展较为混乱。而信用意识以及风险意识的缺乏,使得平台管理者与投资者盲目跟从社会潮流,造成“一头热,全局乱”的局面。

四、对P2P网络借贷平台的规制路径

(一)完善法律法规,明确P2P平台定位

首先出台《P2P网络借贷平台管理办法》,以法律形式明确P2P平台为纯粹的信息中介机构的定位。而对于网络借贷平台的成立,可以借鉴国外的监管经验,由中国银监会和中国人民银行成立的监管机构来批准设立网络借贷平台。同时网络借贷业务种类多、涉及范围广,需由中国人民银行、中国证监会、中国银监会三个法定主体进行监管。另外,投资者和借款者在平台交易中隐私保护不健全,所以政府应督促P2P平台采取保护措施保障投资者权利,如完善对借款者的信用评估以及通过第三方担保保护投资者权利。

(二)加强监管,完善运营机制

1.设置准入门槛

首先要加强信息披露,国内P2P平台对信息的披露程度十分有限,用户无法正确了解平台运营情况和资金去向。因此政府应出台相关法律对P2P平台的信息如借款人基本信息、融资项目基本信息、融资资金运用情况等进行披露。其次监管部门应对P2P平台的注册资本、资金保障模式等作出最低标准,待经过相关部门审核后由监管部门给设立的P2P平台颁发金融中介牌照,降低平台“自融”“非法集资”的可能性。

2.监管平台资金

平台资金的转入和转出存在一定时间差,某个时间段内会有大量资金沉淀,极易引发道德风险,因此在监管过程中要审核出贷人资金来源,引导平台主动监测并报告可疑交易,防止洗钱者通过该平台实现黑钱“洗白”,确保资金的合法性。再者建立第三方资金托管机制,目前我国的《商业银行客户资金托管业务指引》规定商业银行可以开展客户资金托管业务,因此可采取“平台管撮合,银行管资金”的模式实现P2P网贷企业的自有资金与客户的账户资金有效分离。而对于资金的流向,政府应积极鼓励平台定期公布平台实时数据,让投资者在第一时间了解自己的资金流动情况。

3.建立完善问题平台退出机制

问题平台退出机制的建立可从两方面着手:首先明确P2P平台破产程序的启动权,其次通过第三方对不良资产进行处理,例如设立类似的政府指定的民间机构,采用商业化运作模式,负责处理网贷P2P平台退出后资产处理的相关事宜。

4.提取法定平台准备金

为避免在逆经济周期下引发的“撤资”问题,可以从平台的主营业务的利润中提取法定平台准备金,银行可根据当时的市场经济条件如利率等来提取,在经济繁荣时多计提,在经济衰退时少计提。

(三)健全征信体系,促进平台良性发展

首先是开放个人信用信息数据库,P2P平台作为征信信息的需求方,却不能使用征信数据库,因此,在P2P平台获得准入后,央行应向符合条件的P2P平台开放征信系统,降低风险。再者,建立失信惩戒机制,P2P网络借贷行业可以建立失信黑名单制度和实行行为责任人的行业禁入制度来减少失信行为的发生。同时加强行业自律,通过建立行业标准,行业协会创建一个完整的自律体系。当然有效的监管,离不开行业文化的支撑,所以要加强培育网贷行业文化,普及征信教育,增强全民信用意识。

五、结语

P2P网络借贷作为一种新型的金融模式,为投资者与借款者提供了平台,使个体与个体之间的借贷变得更方便快捷。但由于我国当前缺少相关的法律制度加以监管以及征信体系的不完善,问题平台频发,数量激增。在今后P2P网贷行业规范发展中,规制路径关键在于通过立法明确行业的法律规范,加强监管,同时加快征信体系建设的步伐,为P2P网络借贷平台发展营造规范、完善的互联网金融环境。

参考文献:

[1]闫淼.中国P2P借贷平台模式、问题及对策研究[D].中国社会科学院研究生院,2014.

[2]赵婉媚.论P2P网络借贷平台的风险与监管[D].华东政法大学,2014.

[3]张职.P2P网络借贷平台营运模式的比较、问题及对策研究[D].华东理工大学,2012.

[4]雷膦绮.我国P2P网络借贷存在的法律风险及其规制[EB/OL].http://www.chinacourt.org/article/detail/2015/07/id/1677715.shtml,

2015-07-31.

[5]梅安察.问题P2P网贷平台特征及事发原因分析-基于百家问题平台的调查[J].财会月刊,2014,(32):40-43.

[6]张晓芳,戴道明.P2P网贷问题平台特征成因及行业规范性研究[J].鸡西大学学报,2015,(12):82-85.

[7]中国银监会.网络借贷信息中介机构业务活动管理暂行办法(征求意见稿),2015.

作者简介:

黄汉聂,女,广东河源人,广东金融学院信用管理系学生,研究方向:金融管理;

郑瑜,女,广东揭阳人,广东金融学院信用管理系学生,研究方向:金融管理;

赖宛眉,女,广东普宁人,广东金融学院信用管理系学生,研究方向:金融管理。

猜你喜欢

中国经贸(2016年22期)2017-01-16

法制与社会(2016年34期)2017-01-14

时代金融(2016年29期)2016-12-05

法制博览(2016年11期)2016-11-14

价值工程(2016年29期)2016-11-14

商(2016年20期)2016-07-04

财税月刊(2016年2期)2016-05-17

财税月刊(2016年1期)2016-04-05