强化供电公司全面预算管理实施策略分析

2016-08-06 16:08文卫

大科技 2016年32期

文卫

(国网湖南省电力公司益阳供电分公司 湖南益阳 413000)

强化供电公司全面预算管理实施策略分析

文卫

(国网湖南省电力公司益阳供电分公司 湖南益阳 413000)

预算管理作为供电公司中对于企业整体经营活动所采取的控制和协调管理工具,是企业实施业绩考评的重要依据。本文探讨了对于供电公司全面预算管理工作的加强,并提出相应的实施策略,以供参考。

供电公司;全面预算管理;策略

1 引言

在社会经济迅速发展的背景下,人们日常生产生活对于电力的需求日益增多,在电网企业“三集五大”发展战略与财务集约化逐步深入的过程中,各级电网企业在职能、管理模式上均发生了变化,为适应当前的社会形势,供电企业开始实行全面预算管理,大力发展企业的预算职能,为企业发展提供良好空间。

2 供电公司全面预算管理

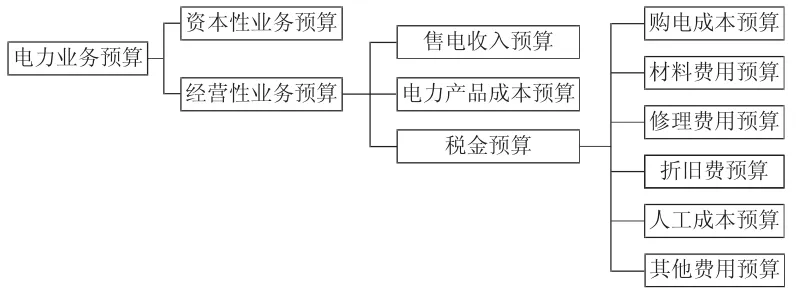

所谓全面预算,就是将企业财务预算、资本预算和业务预算三项,按相互关系、经济内容等组合成一个整体,从而实现对企业运营的协调控制与评估。电力业务预算包括经营性业务预算和资本性业务预算(如图1)。其内容则包括预算的控制、分析与考核,具体如下:

①预算控制:预算控制的内容包括月度预算控制、资金控制、预算外项目控制和部门实施的专业控制等四个方面。②预算分析:由于电网经营企业的产品单一,主要以伟电与购电为主,为及时掌握预算执行情况,并适当强化预算控制的力度,掌握经济总体走向,因此,公司可以定期对预算执行情况进行分析,以便及时发现问题并解决,保证能够完成经营期内的利润目标。③预算考核:供电公司的预算考核主要指标包括以下方面,即利润总额、净资产收益率、资产负债率、可控成本、应收电费以及上缴投资收益等。通常公司应当建立预算考核制度,进而定期采取考核措施。

图1 电力业务预算内容

3 全面预算管理流程分析

3.1 确定全面预算管理目标

制订全面预算的管理目标,需要以企业自身的战略发展规划目标作为依据,进行详细的制定。全面预算管理目标所具有的特征,就在于具体明确,可评价考核、可实现,有明确的时限要求。在制订该管理目标时,应当将预算管理部门和相关职能部门的功能结合起来,实现预算管理。

3.2 预算计划的编制

在编制全面预算计划过程中,一般由企业内部的财务部门、单独预算管理部门为主体,全面考虑生产、销售、采购、财务等部门实际的资金、资源需求情况等,通过信息汇总、分析、形成、反馈、调整,获得详细的数据信息,制定完善的预算计划。

3.3 全面预算计划执行、分析与调整

执行阶段主要是当企业完成全面的预算计划编制之后,应当通过制定必要的管理制度、措施等方式,确保公司的生产经营活动可以严格按照预算计划相关规定来展开。预算分析主要针对的是预算计划的执行情况、预算计划的差异性等,通过将执行情况和预算标准进行对比分析,从而找出存在差异原因,并进行偏差的动态调整。

3.4 预算考核评价

预算考核环节,是在预算计划周期结束之后,按照具体预算执行考核办法,采取含有定量、定性的指标,针对相应责任部门、责任人预算计划执行情况等,所进行的考核与评价,要求严格按照激励制度实施奖惩。

4 推动企业全面预算管理的措施分析

以某供电公司为例,该公司为当地的国有中型农电企业,包括19个供电所。近年来,该供电公司依据当地的电力有限公司预算管理要求,建立了包括预算编制、预算控制、预算考评等项目的全面预算管理体系,进而能够在企业经营管理的过程中,发挥了重要作用。

4.1 加强预算管理部门内部沟通

只有科学合理、及时准确的全面预算结果才能对企业发展产生积极影响,因此,在预算编制过程中,必须保证企业预算管理部门内部之间的有效沟通,缩小预算编制的差距,为企业提供高质量全面预算方案。预算部门各成员之间可通过口头和书面这两种形式,进行有效沟通。

4.2 供电企业推行全面预算管理思路

随着我国供电企业“三集五大”发展战略和财务集约化的逐步深入,其相应的管理界面和职责发生了巨大变化。国家电网公司在预算管理领域实施的“两下两上”的预算管理机制和流程,着重体现了公司总部、省公司、市县公司层面的不同管理职能。围绕这一主题,供电企业预算管理工作的整体思路是“抓实业务预算,抓准财务预算,抓好过程管控,创造高效运行机制”。

4.3 确保财务预算、业务预算衔接

由企业财务部门根据企业发展战略、基期财务状况、预算期经营形势、业务预算草案编制的财务预算,能有效反映企业在预算期内的财务状况、经营成果和现金收支状况。企业的财务预算包括损益预算、现金流量收入预算、资本投资和资产结构预算等。上述预算数据都要以业务数据为基础进行编制。

4.4 优化全面预算管理流程

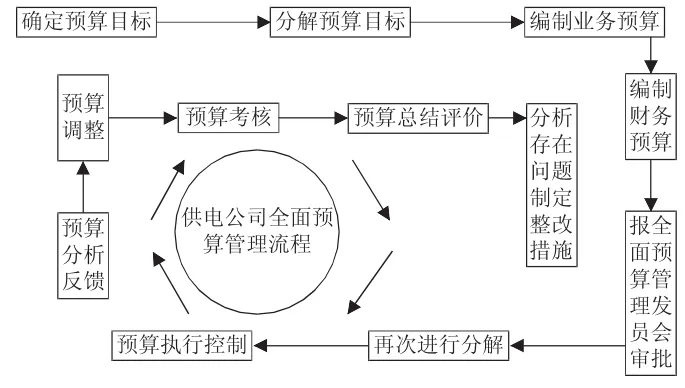

结合该供电公司管理实际情况,可将其预算管理操作流程进行优化,如图2所示。以预算编制为例,需要经历下达目标、编制上报、审查平衡和审议批准等过程,同时进行预算编制方法的合理选择,提高编制准确性。

图2 某供电公司全面预算管理流程图

4.5 改进全面预算编制方法

在进行预算编制时,应当重视其目标性、合理性与完整性,按照“自上而下、自下而上、上下结合、分层汇总、综合平衡”的原则,通过不断的平衡,最终汇总形成业务预算与财务预算。管理费用则采用的是零基预算法编制;自营材料费、外包检修费运用作业基础预算编制;除现金预算按月度滚动预算,其余各类预算均运用按季度滚动预算。

4.6 提升预算管理信息化水平

在进行企业全面预算管理中,必须提高预算管理的信息化水平,借助现代科学技术,提高预算方案的可行性。电网企业主要可以通过对ERP和财务管控系统的运用,使整个预算组织成员共同参与到预算的跟踪控制中去,为全员预算的实施提供有力的技术保障。通过运用科学技术,保证数据的准确性,提高工作效率和预算管理质量。

5 结语

全面预算管理对于供电企业而言,是提高质量管理的有效战略,能够突破传统的企业管理和运营模式,适应新时期的行业发展模式。因此,为了使供电企业能够在不断发展的经济社会环境中长久立足,必须重视全面预算的合理规划,以最小成本获取最大利益,使经营管理水平迈上新台阶。

[1]王志康.全面预算与绩效评价有机结合的思考[J].财经界:学术版,2014(5):135.

[2]王春燕.关于全面预算的适用性改革及实践探究[J].现代经济信息,2014(17):302.

[3]刘凌冰,韩向东,李斌.国投集团全面预算系统建设的实践与启示[J].财务与会计,2014(3):24~25.

F406.7

A

1004-7344(2016)32-0261-02

2016-10-20

猜你喜欢

智能建筑电气技术(2022年2期)2022-02-06

大众投资指南(2021年35期)2021-02-16

中国电业与能源(2020年7期)2020-08-18

现代经济信息(2020年34期)2020-06-08

红土地(2019年10期)2019-10-30

消费导刊(2018年10期)2018-08-20

消费导刊(2018年8期)2018-05-25

消费导刊(2017年24期)2018-01-31

中国商论(2016年34期)2017-01-15

中国市场(2016年44期)2016-05-17