我国企业去杠杆的途径与建议

2016-11-17 01:01杨楠谭小芬

中国国情国力 2016年11期

◎杨楠 谭小芬

我国企业去杠杆的途径与建议

◎杨楠 谭小芬

我国非金融企业杠杆率畸高已成为阻碍经济平稳较快发展的重要因素。作为供给侧改革的重要抓手,“去杠杆”工作正如火如荼地开展。本文从所有制结构、地区分布和规模大小等角度对我国企业杠杆率加以拆解,深入剖析了我国杠杆率高企的原因,在此基础上就如何去杠杆这一问题提出相关建议。

非金融企业部门;国有企业;去杠杆

伴随着我国经济进入新常态,以习近平同志为总书记的党中央创造性地提出了供给侧改革的发展战略。作为供给侧改革的重要组成部分和主要抓手,“去杠杆”无疑成为今年经济工作的重中之重。从整体债务水平上看,我国的杠杆率水平仍处于可控范围内。截至2015年第四季度,全球发达经济体非金融部门杠杆率为268.2%,新兴经济体为179.3%,而我国总体杠杆水平则为254.8%,与美国(250.6%)基本持平,远低于日本(388.2%)及欧元区(266.3%)。从这个意义上来看,我国并未步入债台高筑的国家行列。但是从债务结构上看,我国非金融企业杠杆率水平畸高,远超世界其他主要国家,去杠杆迫在眉睫。

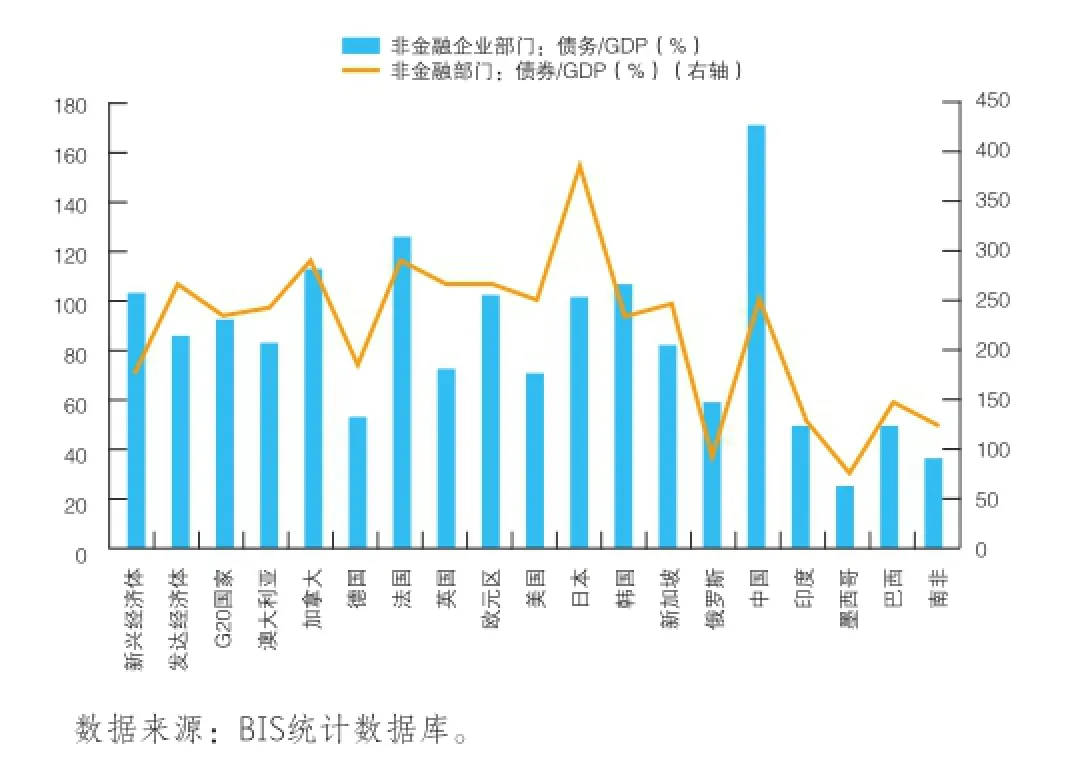

从国际清算银行(BIS)的数据看,截至2015年第四季度,我国非金融企业部门杠杆率已达到170.8%,同期新兴经济体杠杆率水平为103.6%,而发达经济体仅为86%(见图1)。毋庸置疑,非金融企业部门的高杠杆率已成为我国经济的主要风险之一,穆迪和标准普尔相继下调我国主权信用评级展望正是出于对这一问题的担忧。

高杠杆源于何处

本文从微观层面入手自下而上分析不同所有制结构的企业杠杆水平。针对不同企业,本文采用资产负债率这一指标对其杠杆水平加以衡量。

图1 各国非金融部门和非金融企业部门杠杆率水平

1.国有和非国有企业的分化

为考察我国非金融企业债务的总体水平,笔者按所有权将企业划分为国有及国有控股企业和私营企业两类。1999年至今,我国国有企业和私营企业杠杆率水平逐渐出现分化,私营企业一直处于稳定的去杠杆过程中,而国有及国有控股企业杠杆率则节节攀升(见图2)。特别是在2008年金融危机后,国有企业杠杆水平大幅超过私营企业,2015年达到61.35%,而私营企业仅为51.24%。在所有非金融企业中,国有企业负债占比大约为80%,远超非国有企业。

从融资优势假说和财务危机成本假说的角度来看,国有企业享受政府的隐形担保,为规避财务危机而控制资产负债率的动力不足。面对杠杆失控的情况,国有企业往往通过借新债还旧债的方式加以补救,结果导致杠杆水平不断上扬。相较国有企业,私营企业受到了更加严格的银行融资限制,同时也往往面临更为残酷的市场淘汰机制。在此情况下,私营企业控制资产负债水平的动机更强,造成了国有和私营企业杠杆率的进一步分化。

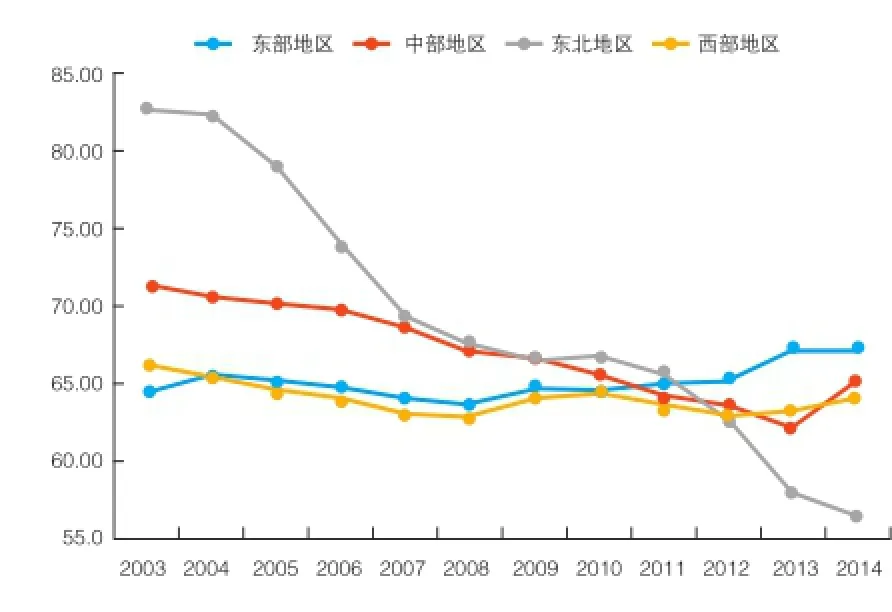

2.不同地区国有企业的分化

从地区角度来看,本文将全国31个省、自治区和直辖市划分为东部、中部、东北和西部地区①加以考察。随着西部大开发、中部崛起、东北振兴和东部率先发展战略的实施,2003年以来,各地区国有企业杠杆率出现不同程度地分化。从总体上看,除东部地区外,各地区杠杆水平均呈现下降趋势,其中东北地区下降幅度最大,其次是西部和中部地区,东部地区杠杆率略有抬升(见图3)。具体而言,2008年之前,东北地区杠杆率畸高,其次为中部地区,西部地区和东部地区杠杆水平较低;2008年之后,东北地区杠杆率大幅走低,东部地区变化较小,西部和中部地区呈下降趋势。

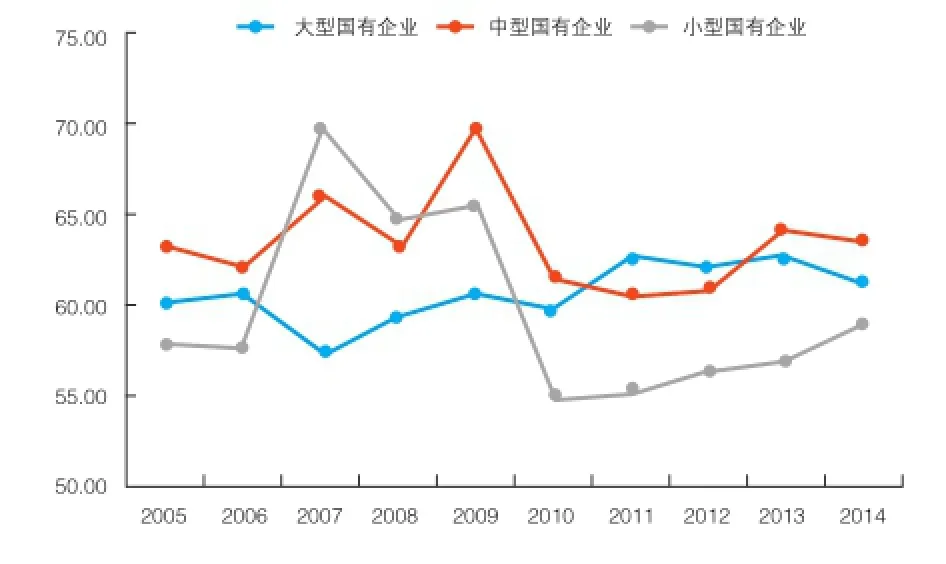

3.不同规模国有企业的分化

从规模看,国有企业的杠杆率水平有所差异。大中型国企的杠杆率水平显著高于小型国企(见图4)。从发展趋势上看,中型国企杠杆率呈波动下降趋势,但仍处于较高水平;大型国企杠杆水平随时间推移略有上升,但上升幅度有限;小型国企杠杆率下降幅度较大,处于稳定去杠杆的过程中。

高杠杆是如何加起来的

从2003年至今,我国经历了两次加杠杆的过程,分别为2003-2007年和2008年金融危机爆发后。2003-2007年,国有企业和私营企业均处于加杠杆的过程,但2008年后,国有企业成为加杠杆的主体。

图2 国有及国有控股企业和私营企业的资产负债水平

图3 不同地区国有企业资产负债水平(%)

图4 不同规模国有企业的资产负债水平(%)

第一次加杠杆是流动性泛滥的结果,从某种意义上看,过多的流动性增加了总体负债率,因此这一时期的杠杆率上升往往伴随着企业整体资产负债率的高企。2005-2008年我国大量的钢铁、铝业并购均发生在这一时期,净资产收益率(ROE)上升较快,在此情况下,企业投资积极性较高,工业企业利润率不断攀升,推动了企业进一步扩张,造成资产负债水平随之抬升。

第二次加杠杆发生在2008年全球金融危机爆发后。这一时期实体经济需求下行,政府为了刺激经济增长而主动加杠杆,国有企业在其中扮演了重要角色。从国情角度看,我国企业投资严重依赖贷款,因此资金大量流入有抵押担保的重资产行业、国有企业、地方政府和地方融资平台以及部分拥有贷款优惠的中西部地区。特别是伴随着企业劳动力成本、环保成本、要素价格成本和利率市场化后的资金成本不断攀升,叠加人民币升值压力,造成了企业经营压力的增加,推动了杠杆水平进一步抬高。依据工业企业利润数据,2008年后大型国有及国有控股企业资产负债率显著上行,与私营企业逐渐呈现分化态势。

2010年以后,政府开启了一轮紧缩政策。由于2008-2011年的杠杆上升是宽松的结果,因此容易造成紧缩能够有效去杠杆的错觉。然而事实并非如此,在初始条件不同的情况下,货币政策的效果呈现非对称性:宽松货币政策导致杠杆提高,但是在高杠杆的情况下,紧缩货币政策却未必能够有效降低杠杆率。相反,银根紧缩导致利率上行,企业利息负担进一步加重。特别是在经济增速下滑的情况下,企业盈利水平下降,加之房地产市场低迷导致企业资产缩水,使得企业更倾向于借新债还旧债,从而进一步抬升杠杆水平。事实上,2011年以来实行的紧缩政策不仅没有降低企业杠杆率,反而起到了适得其反的效果。2008-2011年,我国非金融企业债务和GDP的比例上升了25.4%,但在2011-2015年,这一指标由124%上升到170.8%,增加了46.8个百分点,杠杆率呈现居高不下的态势。

去杠杆路在何方

我国非金融企业杠杆率高企与国有企业的高杠杆水平密不可分,那么我国应该如何去杠杆呢?从债务/名义GDP这一指标来看,企业债务/资本、全要素生产率、产业的劳动和资本比率以及通货膨胀水平等因素均会影响杠杆水平。生产率越高表明劳动密集型产业的比重越高,因此通货膨胀水平越高,杠杆率也会越低。从这个意义上来看,去杠杆首先需要降低企业债务和资本的比例,主要方式体现为被动去杠杆和转移去杠杆两种,即通过扩大需求、增加资本回报率的方式降低杠杆水平,同时还可以进行债务转移,增加权益资本等。

具体而言,一方面企业资产端通过政府部门举债(如城镇化或基础设施投资)创造出大量需求,进而加速消化过剩产能,降低负债水平,同时还须保持适度通胀的局面,扭转物价下降趋势。另一方面,企业负债端应加快进行结构性改革,提高盈利水平。由于民营企业的资本回报率及人均产出都远高于国有企业,“国退民进”能够在提高效率、增加盈利的同时有效减少企业负债,从而达到去杠杆的目的。由此资产端和负债端双管齐下,能够有效降低企业负债水平,将资产负债率控制在合理范围内。

基于以上分析,笔者提出如下政策建议:一是加快推进城镇化进程,实施适度宽松的货币政策,通过“一带一路”战略的推进提升对外开放层次,从而有效消化吸收国内传统行业的巨大产能。二是逐步放松金融业管制,发展有利于企业融资的直接融资市场,如IPO、并购、债转股和资产证券化等,促进创新能力的持续提升。三是简政放权、放松管制,提高民间资本创业、投资效率和积极性,逐步降低行业进入壁垒,引导要素流入生产效率较高的行业。四是不断培育和发展新兴产业,如知识密集型产业、生产性服务业和养老产业等,鼓励和推动民营经济的成长。五是国有资本应逐渐退出竞争性领域,鼓励和支持民营企业真正参与到竞争性领域中来,促进国有企业改制和重组,加速非公有制经济和中小企业发展。

■注释

①划分依据参照《中共中央、国务院关于促进中部地区崛起的若干意见》、《国务院发布关于西部大开发若干政策措施的实施意见》等。东部地区包括北京市、天津市、河北省、上海市、江苏省、浙江省、福建省、山东省、广东省、海南省;中部地区包括山西省、安徽省、江西省、河南省、湖北省、湖南省;东北地区包括辽宁省、吉林省、黑龙江省;西部地区包括内蒙古自治区、广西壮族自治区、重庆市、四川省、贵州省、云南省、西藏自治区、陕西省、甘肃省、青海省、宁夏回族自治区、新疆维吾尔自治。

(作者单位:中央财经大学金融学院)

F272

A

10.13561/j.cnki.zggqgl.2016.11.021 ■ 编辑:马振东

猜你喜欢

现代经济信息(2022年27期)2022-11-24

人大建设(2020年3期)2020-07-27

财会学习(2016年24期)2017-01-10

紫光阁(2016年4期)2016-11-19

中学生数理化·教与学(2016年10期)2016-11-04

海外星云(2016年9期)2016-05-11

中学科技(2014年8期)2014-09-27

现代营销·学苑版(2009年12期)2009-01-18

青年文摘·上半月(1993年1期)1993-01-01