房地产价格波动对金融稳定的影响效应

2017-03-16 03:58周泽炯安徽财经大学经济学院安徽蚌埠233030

沈阳大学学报(社会科学版) 2017年1期

周泽炯, 王 磊(安徽财经大学 经济学院, 安徽 蚌埠 233030)

房地产价格波动对金融稳定的影响效应

周泽炯, 王 磊

(安徽财经大学 经济学院, 安徽 蚌埠 233030)

运用VAR模型与GARCH模型,从均值和波动两个层面检验我国房地产价格波动对金融稳定的影响效应。研究结果表明,房地产价格增长率与房地产价格增长率的波动对金融稳定都会产生影响,房地产的市场风险能够传播于金融体系内部,而金融稳定的变化也影响着房地产价格的波动程度。

房地产; 价格波动; 金融稳定; GARCH模型

近年来,我国房地产价格大幅上涨,一线城市和部分二线城市房地产价格上涨幅度已远超过当地同期人均收入的增幅。随着房地产价格的大幅上涨,银行对房地产的贷款规模也迅速增加。据统计,2015年末,我国各类银行对房地产的贷款余额达到21.01万亿元,比1998年的0.375万亿元增长了56倍。目前,我国房地产行业融资渠道较为单一,房地产的供给和需求双方的主要融资渠道都是银行,房地产发展与银行业紧密联系在一起,一旦房地产价格大幅下跌,银行业必将遭受巨大损失,危及金融系统的稳定性。

国内外学者对房价波动对金融稳定的影响进行了广泛研究,且研究主要从银行信贷角度进行的。对房地产周期波动与金融稳定的关系进行研究时,Wheaton发现,即使经济行为主体都是“理性人”,房地产周期波动对金融稳定的影响也难以避免,因为房地产存在的道德风险和信息不对称都有可能引起违约风险[1]。张晓晶和孙涛指出,我国房地产周期和金融稳定相互影响、相互作用,房地产周期影响金融稳定所产生的风险主要为资金错配和政府担保等[2]。Mishkin从信息不对称角度对资产价格波动与金融不稳定之间关系进行了分析,研究结论表明,如果房地产被当作抵押品,当其价格下降时,房地产企业风险就增加,甚至形成金融危机[3]。王晓明从信息不对称角度,将企业外部融资成本引入在内,分析了资产价格和银行信贷之间的关系,认为信贷扩张或者收缩会使银行信贷的条件或利率受到影响而改变,企业外部融资成本也受到影响,从而影响资产需求和资产价格[4]。Hoftnann从银行角度分析,研究了全球20个主要工业化国家的房地产价格同GDP、贷款和利率之间的关系,结果发现,房地产价格与银行信贷之间存在着长期因果关系[5]。Goetz Von Peter将银行与资产价格纳入到一个宏观经济学模型中,研究违约风险对金融体系的研究,研究结论为,产生金融不稳定的原因是信用、资产价格和信贷损失三者的相互作用[6]。Christopher、Giovanni和Deniz指出,在房地产行业繁荣时,信贷和杠杆会不断增加,当房地产泡沫破灭时,金融和宏观经济稳定可能受到债务积压和去杠杆化的影响[7]。Pedro Gete等认为,在房地产价格居高的前提下,银行倾向于放宽贷款条件,扩大房地产贷款,使房地产和贷款周期紧密相联[8]。周京奎指出,造成房地产泡沫的原因是信贷过度支持,泡沫破灭极易引起金融危机[9]。王雪峰指出,自1998年以来,我国金融风险便随着住房体制改革不断加大[10]。孔庆龙、高印朝和樊锐认为,资产价格下降不但间接通过银行信贷渠道,还直接通过银行资本金渠道对金融稳定产生影响,且前者的影响大于后者的影响[11]。陈彦君指出,在现实经济运转中,银行体系是房价波动影响金融稳定的主要渠道,而且缺少监管的金融创新又会使风险进一步扩散[12]。齐讴歌在分析房地产价格波动对以银行为主的金融体系的传导机制基础上,考察了房地产市场风险与银行信贷之间的互动关系,研究结果表明,房地产风险对银行信贷稳定性产生影响和冲击[13]。

国内外学者在分析房地产价格波动对金融稳定所产生的影响时,所采用的方法大多是简单回归分析方法和二元时序分析方法,很少从多元角度进行研究。为了深入了解我国房地产价格波动对金融稳定性的影响效应,需要使用多元GARCH方法研究二者之间内在关系。

一、我国房地产价格波动与金融稳定现状

1. 房地产价格波动现状

1995年,我国实行“安居工程”, 住房商品化、社会化进程加快。1998年,我国推行福利分房制度改革,房地产业逐步走向市场化,并迅速发展。在房地产市场化过程,其价格也呈现波动,表现为趋势波动与循环波动。

1995—1999年是房地产的调整阶段。在此阶段房地产市场因大规模的非理性炒作而出现了严重的泡沫,再加上1997年席卷全球的金融危机,房地产市场一直处于紧缩发展状态。

2000—2004年是房地产的规范发展阶段。在这期间,我国房地产市场成长迅速,房地产市场日趋完善。2001年,政府加大住房消费扶持力度,推动了房地产市场的发展,房地产市场进入快速发展阶段,市场逐年升温。直到2004年,房地产市场出现暴涨,引发房地产投资过热。在这个阶段,商品房的价格增长率也由开始的-0.4%上升到15.02%。

2005—2010年,是房地产发展的一个新周期。2005年之前房地产价格快速上升,为了控制这一不正常发展态势,国家对土地使用、信贷政策,以及税收政策等方面进行了调控。2007年之后,国家经济受到金融危机影响,房地产行业也受到了不利冲击。2008年,商品房价格下跌幅度为1.66%,这一数据比1999年下降1.26个百分点。从2009年起,政府在货币政策以及财政方面放宽管理标准,以此应对经济危机对国内经济造成的不利影响。这些政策增强了货币的流动性,房地产市场开始流入资金。2010年商品房价格的回落就是国家多年来调控的效果表现。

2010—2014年,我国商品房价格波动基本上保持稳定,部分城市商品房价格出现下跌,这证明国家在房地产方面的调控是积极有效的。

2015年我国部分城市房地产价格出现回升趋势,且涨幅比较大,总体房价表现为上升趋势,这与2015年经济下行压力、稳健的货币政策、央行的多次降准和降息有关。

2. 金融稳定性现状

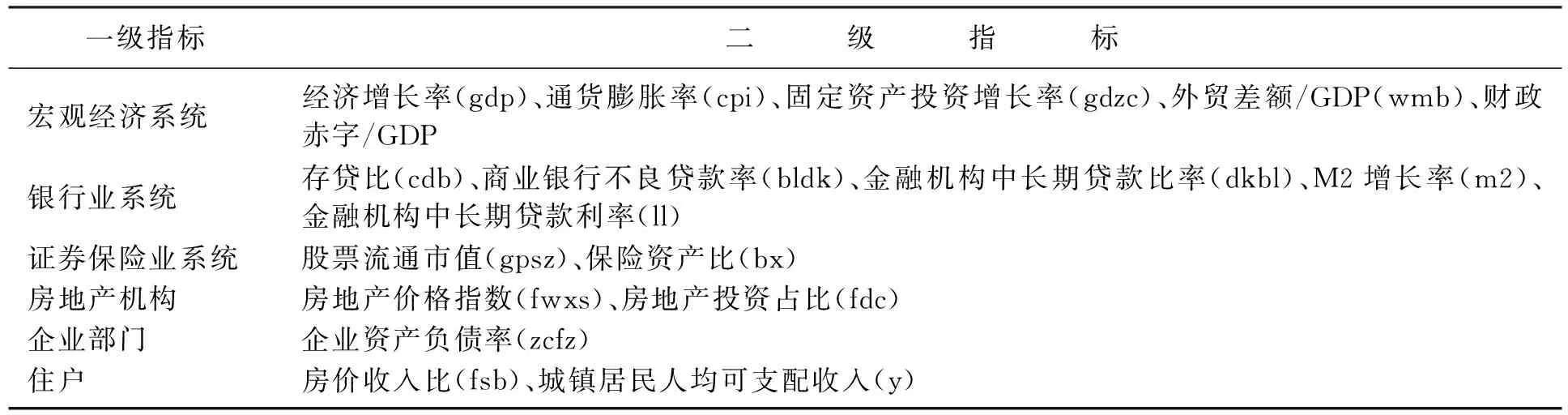

(1) 金融稳定指标选取。金融稳定是一个综合性的概念,因此需要构造一个科学、系统的指标体系,来反映金融稳定性状况。参考国际上的标准,根据我国国情,本文选所构建的指标体系由宏观经济系统、银行业系统、证券保险业系统、企业、房地产机构、住户等6个一级指标和17个二级指标构成(见表1)。

表1 金融稳定指标

(2) 原始数据标准化。标准化处理就是分析各个原始指标相对于其均值和标准差的偏离程度,并以其为基准,综合评价金融稳定指数。各个指标标准化的方法如下:

SXi=(Xi-μXi)/σXi,

式中:SXi、Xi、μXi、σXi分别为第i个影响因素的波动率、观测值、平均值和标准差。

(3) 确定各指标的权重。国内外学者在确定指标权重时多运用层次分析法,但层次分析法容易受到人为因素影响,准确性相对不足。因此,本文采用因子分析法,确定各个因子的权重。

第一,以方差贡献率选择因子数量。在提取公共因子前,首先检验原始指标标准化后是否适合因子分析。经检验,KMO值是0.65,说明这些指标可能不适合因子分析,需要以巴特利特球度做进一步分析。由检测结果得知,巴特利特球度检验统计量的观测值为810.579,对应概率P值接近于0,说明数据原始指标标准化处理后适合进行因子分析。

由SPSS软件因子分析获得总方差描述情况。前5个因子的方差贡献率是41.10%、15.81%、11.77%、9.08%和6.09%,累计方差贡献率为83.85%,说明前5项因子包含17个指标83.85 %的信息。所以,选择5个因子进行分析是合理的。

第二,公共因子在稳定指数的相应权重。利用因子分析加权模型获得公共因子在稳定指数的相应权重。由计算结果可知,公共因子F1和M2增长幅度、金融机构中长期信贷比率、银行机构不良贷款、房价收入比、固定投资增长率、金融机构存贷比率、企业资产负债率、股票流通市值等具有较高相关性,公共因子F1反映金融机构和企业的收益与资产质量状况。公共因子F2与通货膨胀率和经济增长率具有较高相关性,反映了通货膨胀率和经济增长率状况。公共因子F3与外贸差额、GDP比率、金融机构中长期信贷利率等具有较高相关性,反映了中长期利率和外贸差额比状况。公共因子F4与房地产投资额占固定资产总额比重,城镇人均可支配收入、财政赤字占GDP比率等具有较高相关性,反映了房地产投资占比和居民收入状况。公共因子F5与保险资产相关性较高,反映了保险资产比状况。

在累计方差贡献率中,5个公共因子的方差贡献率所占比重为83.85%,据此可得出5个公共因子在金融稳定指数中的权重。具体见表2。

表2 公共因子在金融稳定指数中的权重

(4) 金融稳定指标的计算与分析。利用因子分析法,得出因子得分系数矩阵,据此得到每个季度的公共因子得分和综合得分,综合得分就是金融市场稳定指数。由计算结果可知,金融稳定指数能够有效反映金融市场的整体稳定性。综合来看,2000—2015年金融市场稳定性呈现出先升后降的整体趋势。具体来说,2000年开始金融稳定指数持续上升,这与金融深化改革、资本市场稳定发展、国有银行改制有关系;2004—2007年金融稳定指数连续下降,这一阶段指数恶化的背景是中国持续高水平的双顺差;2007—2009年金融稳定指数持续上升,意味着金融稳定性状况逐年改善,2007年和2008年,面对影响全球的金融危机,加上中国2004—2007年恶化的金融稳定状况,央行使用诸多工具调控市场,遏制了金融体系的不稳定态势;2009—2015年金融稳定指数一直不稳定,在稳定区间上下波动,受全球经济缓慢复苏的影响,金融市场波动较大。

二、房地产价格波动对金融稳定影响效应的实证分析

1. 变量选取与数据处理

(1) 变量选取。金融稳定性(FS):鉴于数据的可得性和我国银行为主导的金融机构现状,国内学者在研究我国金融稳定性时,多釆取房地产开发信贷资金占银行各项贷款余额比重这一指标。但该指标考虑到的仅是银行信贷方面,具有明显的片面性。所以,本文运用前文构建的金融稳定指数作为实证研究模型的因变量。

房地产价格波动(HP):国外学者大多采用房屋空置率衡量房地产价格波动,但由于各种限制因素,这一指标在我国的统计难以实现,所以,国内一些学者运用商品房销售面积与价格、房地产市场投资完成额等指标研究房地产价格波动。由于本文的研究重点在于房地产价格波动对金融稳定的影响,因此在实证研究模型中选择的自变量是商品房销售价格增长率。

控制变量(CV):在实证分析时,大多国内外学者没有选取控制变量,直接检验金融稳定指数与房地产价格波动指数。金融体系是一个复杂系统,其稳定性受到多种因素影响,为了避免因重要解释变量的遗漏而导致计算结果出现较大偏差,本文在选择房地产价格波动这一变量外,还将银行不良贷款率、汇率波动和企业亏损率等影响金融市场波动的一些重要变量作为控制变量引入实证模型。

(2) 数据来源与处理。考虑到我国宏观经济数据统计的特点、可获得性和经济冲击的持续时间,本文研究的期间为2000年1季度至2015年4季度。文中运用的数据均来源于国研网、锐思数据库、wind数据库、中国统计年鉴、中国人民银行和中国银监会。同时,为了保证数据统计口径的一致性,对商品房销售价格增长率和控制变量进行标准化处理。

2. 模型建立

(1) 模型构造。基于溢出效应的视角,从均值和波动两个层面分析房地产价格波动对金融市场稳定性的影响,其中均值层面运用VAR模型,波动层面运用GARCH模型。

第一,均值模型。VAR模型是运用所有当期变量对所有变量的若干滞后变量做回归分析,该模型用于估计联合内生变量的动态关系。为了分析房地产价格波动和三个控制变量对金融市场稳定的影响,构造如下VAR方程:

其中,FSt为金融市场稳指标,HPt为房地产价格波动指标,CVt表示控制变量。

其中,FS、HP、NL、ER和EL分别表示金融稳定指数、商品房销售价格增长率、商业银行不良贷款率、汇率波动和规模以上工业企业亏损率。为了分析房地产价格波动对金融稳定的影响程度,本文重点关注β1的大小,并将房价变量加入方差方程中。

3. 实证分析

(1) 数据的平稳性检验。对金融稳定指数(FS)、商品房销售价格增长率(HP)、商业银行不良贷款率(NL)、汇率波动(ER)和规模以上工业企业亏损率(EL)平稳性进行检验,结果显示这些变量的一阶差分均是平稳的,适合做VAR和GARCH模型分析。

(2) 均值方程的估计

由于VAR模型对滞后期的反应敏感,因此,运用向量自回归模型分析时应选择合适的滞后期。选择滞后期最常用的方法是运用AIC和SC值,但这两个指标难以一致,因此,运用LR、FPE、AIC、SC和HQ等5个指标统计量来判断VAR模型的最优滞后期。考虑到VAR模型的有效性,先将最大滞后期确定为4。表3列出不同滞后期VAR模型的LR、FPE、AIC、SC和HQ的值,并用星号(*)标出根据相应准则选择的滞后阶数。

表3 滞后阶数判断结果

表3的数据显示,5个评价指标中有两项指标表明VAR模型最佳滞后期为1,有3个评价指标表明VAR模型的最佳滞后期为4,所以,本文所选择的VAR模型最佳滞后期为4,建立VAR(4)模型。

运用Eviews软件进行向量自回归模型分析,计算出参数结果(由于篇幅限制,在此省略参数值)。由计算结果可知,每个方程都有较高的拟合系数并且F检验均显著,说明在均值层面上我国商品房销售价格增长率、商业银行不良贷款比率、汇率波动、企业亏损率和金融稳定之间具有溢出效应。房地产的市场风险能够在金融体系内传播,商品房销售价格增长率影响金融稳定,且金融稳定的变化也影响房地产价格增长率。

金融稳定指数对商品房销售价格增长率以及商业银行不良贷款比率、汇率波动、规模以上工业企业亏损率的回归方程显示,房地产价格增长率的滞后1期影响当期金融稳定,但并不十分显著,且系数为-0.000 6,表明商品销售价格增长率上升1个百分点,金融稳定指数就减少0.000 6个百分点,金融稳定性有所减弱。商品房销售价格增长率的滞后2期对金融稳定影响程度加强,且系数变为正0.002 4,表明商品房销售价格增长率每上升1个百分点,金融稳定指数就上升0.002 4个百分点,金融稳定性有所加强。商品房销售价格增长率的滞后3期或4期,对金融稳定产生负面影响,影响系数分别为-0.001 8和-0.003 6,表明商品房销售价格增长率每上升1个百分点,金融稳定指数就下降0.001 8和0.003 6个百分点。

对于控制变量,商业银行不良信贷会对金融稳定性有正向影响,而汇率变化与规模以上工业企业会对金融稳定性有负面影响。其中,规模以上工业企业亏损率的滞后1期通过了显著性检验,表明企业亏损率的滞后1期的负向效应比较显著,在短期内加剧金融风险,其原因在于企业亏损率的增加,对其还债能力与信贷水平造成直接影响,进而对影响金融系统的稳定性。银行不良贷款率、汇率波动对金融稳定性的影响不明显。

(3) 波动方程的估计。金融稳定指数与商品房销售价格增长率以及其他控制变量间的相关系数见表4。

表4 相关系数表

由表4可知,商业银行不良贷款率是金融稳定指数的最重要影响因素,其与金融稳定指数的相关系数为-0.80,表明银行不良贷款增长率对金融市场稳定产生负面影响。商品房销售价格增长率与金融稳定指数呈负相关关系,相关系数是-0.05,一个合理的解释是,房地产价格的过度上升会导致银行盲目增加贷款规模,市场风险加大,使其金融市场稳定性下降,FS降低;汇率波动也影响金融稳定,1%的金融市场稳定指数下降,有79%左右的贡献来自于汇率波动的上升,这主要源于汇率会影响一国的贸易,从而影响一国经济正常运行,进而造成金融不稳定;规模以上工业企业亏损率与金融稳定指数的相关系数为-0.33,表明规模以上工业企业亏损率上升会使金融稳定下降。

运用Eviews软件分析GARCH模型,对标准化后的数据进行回归,回归结果见表5。

表5 GARCH模型的回归结果

由表5可知,商业银行不良贷款率每上升1个百分点,金融稳定指数就下降0.25个百分点,系数值显著为负,这与经济事实相符,也与两者间-0.80的相关系数一致。究其原因,银行不稳定是金融不稳定的导火索,如果银行不良贷款率越高、银行越不稳定,则金融危机产生的可能性就越大。汇率波动的统计系数为-0.19,也与金融稳定指数间-0.79的相关系数相符,说明汇率波动因素是影响金融稳定的另一重要因素,究其原因,汇率关乎着一国的外贸状况,外贸不稳定则经济不稳定,从而引起金融不稳定。商品房销售价格增长系数为-0.03,且显著不为零,这与实际经济状况相符。方差方程中引入商品房销售价格增长率,估计系数显著不为零,说明房价的波动确实会显著带来金融稳定性的变动,影响金融稳定。因为根据前面所分析的溢出效应,房地产价格波动一定会传递到金融市场。

由以上均值方程和波动方程的估计可知,在均值层面和波动层面上,房地产价格波动对金融稳定产生溢出效应,即房地产价格的增长率及其波动都对金融市场稳定产生影响,此外,宏观经济与银行业都对金融稳定性产生影响,这些主要源自于我国金融市场监管不力与房地产业的不健康发展。具体原因如下:①在金融市场信息不透明情况下,消费者护权成本大,对虚假信息提供者惩罚不严厉,形成了不健康的宏观经济运行环境,使宏观经济调控的作用不明显。②房地产行业已成为我国经济发展的支柱产业,在重视房地产对经济的拉动作用时,忽视了其过度的繁荣导致的一系列金融风险,使房地产价格大幅上涨,一些区域甚至出现泡沫,影响金融市场稳定。③银行信贷监管措施不健全,贷款人员风险意识不强,对房地产信贷监管不到位,加剧了银行信贷风险,且会形成金融风险聚集。④房地产法规体系不健全,监管缺失,使房地产信息不透明甚至混乱,也加剧了房价波动集聚金融风险。

[1] WHEATON W C, NECHAYEV G. The 1998-2005 housing “bubble” and the current “correction”: What’s different this time?[J]. Journal of Real Estate Research, 2007,30(1):1-26.

[2] 张晓晶,孙涛. 中国房地产周期与金融稳定[J]. 经济研究, 2006(1):23-33.

[3] MISHKIN F S. Global financial instability: Framework, events, issues[J]. Journal of Economic Perspectives, 1999,13(4):3-20.

[4] 王晓明. 银行信贷与资产价格的顺周期关系研究[J]. 金融研究, 2010(3):45-55.

[5] HOFTNANN B. The determinants of bank credit in industrialized countries: Do property prices matter?[J]. International Finance, 2004,7(2):203-234.

[6] PETER G V. Asset prices and banking distress: macroeconomic approach[J]. Journal of Financial Stability, 2009,5(3):298-319.

[7] DELL’ARICCIA G, RABANAL P, CROWE C, et al. Policies for macrofinancial stability: options to deal with real estate booms[J]. IMF Staff Discussion Notes, 2011,11(2):16-17.

[8] BIAN T Y, GETE P. What drives housing dynamics in China? A sign restrictions VAR approach[J]. Journal of Macroeconomics, 2015,46(11):96-112.

[9] 周京奎. 金融支持过度与房地产泡沫[M]. 北京:北京大学出版社, 2005.

[10] 王雪峰. 房地产泡沫和金融不安全研究[M]. 北京:中国财政经济出版社, 2008.

[11] 孔庆龙,高印朝,樊锐. 资产价格波动与商业银行脆弱性关系解析[J]. 理论界, 2010(7):38-40.

[12] 陈彦君. 房地产价格波动对金融稳定影响研究[D]. 长沙:湖南大学, 2014.

[13] 齐讴歌. 房地产价格波动对金融体系的传导效应研究[J]. 统计与决策, 2015(16):44-48.

【责任编辑 孙 立】

Effect of Real Estate Price Fluctuation on Financial Stability

ZhouZejiong,WangLei

(School of Economics, Anhui University of Finance and Economics, Bengbu 233030, China)

By using VAR model and GARCH model, the effect of real estate price fluctuation on financial stability in China is tested from two aspects of mean and fluctuation. The results show that the real estate price growth rate and the fluctuation of real estate price growth rate will have an impact on financial stability, the risk of real estate market can spread to the internal financial system, and the change of financial stability also affects the volatility of real estate prices.

real estate; price fluctuation; financial stability; GARCH model

2016-11-03

国家社会科学基金资助项目(11BJL056)。

周泽炯(1970-),男,安徽合肥人,安徽财经大学教授。

2095-5464(2017)01-0015-06

F 832.5

A

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2021-01-21

税收征纳(2020年1期)2020-02-23

今日农业(2019年12期)2019-08-13

文学少年(原创儿童文学)(2019年1期)2019-05-23

中国化肥信息(2019年3期)2019-04-25

税收征纳(2019年9期)2019-02-19

环境保护与循环经济(2017年2期)2017-09-26

中国财政年鉴(2017年0期)2017-07-04

中国房地产业(2016年7期)2016-09-24