基于现金流的高校财务风险评价体系构建

2017-03-17 17:56杨艳艳

昆明理工大学学报·社科版 2017年1期

摘要:高校资金运营的管理是风险管理的核心,资金管理水平的高低决定了高校财务管理水平的高低。从现金流角度对高校财务风险进行研究,构建评价指标,更能客观地评价高校的风险状况及财务支付能力。结合高校现金流的特点和内容,从资金结构、运营活动、筹资活动和投资活动进行风险分析,并通过构建财务风险指标体系进行评价,然后选取云南省高校的财务报表及账务数据进行分析,以验证所构建的评价指标体系的有效性,为高校现金流管理提供可行的方法,以提高资金使用效益,促进高校事业的可持续发展。

关键词:现金流;财务风险;评价指标体系;云南省;高等学校

中图分类号:G475;G40-058文献标志码:A文章编号:1671-1254(2017)01-0066-07

The Construction ofUniversityFinancial Risk Evaluation

System based on Cash Flow:

Take Universities and Colleges in Yunnan Province as an Example

YANG Yanyan

(Financial Department, Kunming University of Science and Technology, Kunming 650500, Yunnan,China)Abstract:University capital operationmanagement is the core of risk management, and the capital management quality determines the proficiency of financial management at colleges and universities. Studying from the angle of cash flow at universities and colleges and building the evaluation indexcan help to evaluate their status and financial ability to pay more objectively.By combing the characteristic and content of the cash flow of the universities and colleges, the paper first made a risk assessment from the aspects of capital structure, operating activities, financing activities and investing activities, and made a financial risk evaluationthrough the construction of index system. The paper then selectsthe financial data of colleges and universitiesinYunnan provinceas the research object, to prove the effectiveness of the risk evaluation system, thus providing effective money management approaches for colleges and universities to improve the capital management proficiency, promote the sustainable development of colleges and universities.

Keywords:cash flow,financial risk,evaluation index system, Yunnan province, colleges and universities

為推进我国高等教育事业的发展,财政部不断增加对高校的资金投资,大部分高校在资金使用问题上已引起全社会的关注,特别是在资金内控、经费预算、经费使用和经费决算等方面。我国实行高校扩招政策后,高校采取积极建设和扩大招生规模等举措,由此带来的高额负债现象严重影响了高校的正常运行,现金流面临着断裂风险;另外,最近几年高校在运营过程中的预算编制、执行、监督缺乏系统的管理制度和全面的评价体系,造成资金流向与控制脱节、资金监管不力,高校资金违规现象频频发生。上述情况反映出我国高校虽然取得了快速发展,但在资金管理方面却暴露出各种问题,已严重影响了高校的全面发展。因此,高校应重视资金管理问题,优化资金管理方式,建立财务风险评价体系,防范风险,提高财务管理水平。

目前,我国高校的财务报告一般包括资产负债表、收入支出决算总表、收入支出明细表等附表,在高校资金来源渠道与使用结构多元化的情况下,现有的财务报表已经无法适应高校资金管理的要求,不能满足资金筹措方的要求,不能严格控制资金使用额度。因此,高校应同时编制现金流量表,从现金流的角度对高校财务风险进行评价,以对高校收入支出情况进行监控,整体把握高校资金运行情况,是高校降低财务风险发生的一种有效方法,为高校财务风险的日常规范化管理提供诊断及防范的工具。

一、高校财务风险研究综述(一)对高校财务风险的研究

王德春、张树庆从投资贷款、金融创新、总体失衡等角度探讨了高校财务风险。熊筱燕和孙萍(2005)从财务指标体现出来的风险和运营质量风险进行论述。沈莹结合高校财务管理工作现状及问题,采用层次分析法确定评价指标权重,并形成了一套综合性评价指标体系。凌立勤和倪燕运用功效系数的方法建立了一套高校财务风险预警模型,并用实证分析法验证模型的实用性。张楠从高校财务的投资风险、偿债风险和总体失衡风险三个方面着手,分析并设立了12个指标进行评价。

(二)对现金流的研究

现金流管理的重要性已受到越来越多学者的关注,并已经提出编报高校现金流量表的设想。丁绍凡和王丽洁虽已经提出编报高校现金流量表的设想,但针对现金流量表的基本内容、结构与编制方法等却并未做深入研究。党江艳对高校现金流量表的编制问题进行研究,通过分析运用现金流量表所显示的财务信息,分析了高校现金流情况,预测相关的财务风险。高新亮在分析高校现金流的基础上,按高校财务风险发生的概率进行分等级研究,将其分为高、中、低三等。

昆明理工大学学报(社会科学版)第17卷第1期杨艳艳:基于现金流的高校财务风险评价体系构建——以云南省高校为例 综上所述,国内学者对高校财务状况的研究,主要从财务风险角度进行,对评价模型的构建也是从高校可能发生的投资风险、融资风险角度进行,很少从现金流角度进行研究。但是,从现金流角度对高校财务风险进行研究,构建评价指标,更能客观地评价高校的风险状况及财务支付能力。本文正是基于这个角度,提出以现金流的视角构建高校财务风险评价体系,然后选取12所高校2011-2015年的财务数据作为研究算例来例证风险评价体系的有效性,探求一种操作性强且高效的财务风险诊断和防范体系。

二、高校现金流的特点与内容

(一)高校现金流的特点

高校属于公益性事业单位,主要依靠财政拨款进行运营,财政对高校的拨款主要用于高校的日常运营活动,包括教学、科研及辅助活动支出,属于专款专用[1]。另外,科研经费是按项目进行审批,实行课题负责人负责制,也属于专项经费,所以高校运营活动的现金流应分为“非限定性运行经费”和“限定性运行经费”。其中,专项经费、纵向科研经费和横向科研经费属于“限定性运行经费”。所以,高校现金流不仅要实现总收支的平衡,还要保证非限定性运行经费和限定性运行经费各自的现金流平衡[2]。例如某高校期末有学生奖助学金等专项经费03亿元,横纵向科研经费08亿元,现金流量净额总额2亿元。该高校可以自由支配用于日常运行的经费只有09亿元,而不是2亿元。因此,对高校现金流的研究应区别“限定性运行经费”和“非限定性运行经费”,这样,使用者才能分辨出高校日常运营活动中真正可以自由支配的现金流,才能有效地防范现金流短缺的风险。

(二)高校现金流的内容

高校的运行活动主要包括日常运营活动、筹资活动和投资活动,对现金流的研究应结合高校的运行活动,主要包括運营活动产生的现金流、筹资活动产生的现金流和投资活动产生的现金流。

1.运营活动产生的现金流。运营活动产生的现金流主要是日常教学、科研及相关辅助活动产生的现金流,包括“非限定性运行经费产生的现金流”和“限定性运行经费产生的现金流”。“非限定性运行经费产生的现金流”包括财政拨款收入、上级补助收入、教育事业收入等的现金流入和职工工资福利支出、商品和服务支出、对个人和家庭补助支出等的现金流出[3]。“限定性运行经费产生的现金流”包括专项经费、纵横向科研经费的现金流入和专项经费、纵横向科研经费的现金流出。

2.筹资活动产生的现金流。筹资活动产生的现金流是高校向外界借入款项以及支付利息所发生的现金流量,包括短期流动资金贷款、基建投资贷款、其他筹资活动产生的现金流入和偿还短期贷款、偿还基建投资贷款等方式产生的现金流出[4]。

3.投资活动产生的现金流。投资活动产生的现金流是指投资于高校基建项目和固定资产、无形资产、对外投资等活动的现金流,包括收回投资、投资收益、处置固定资产、无形资产及其他投资活动产生的现金流入和投资固定资产、无形资产、其他投资活动发生的现金流出[5]。

三、基于现金流的高校财务风险评价体系构建

(一) 构建思路

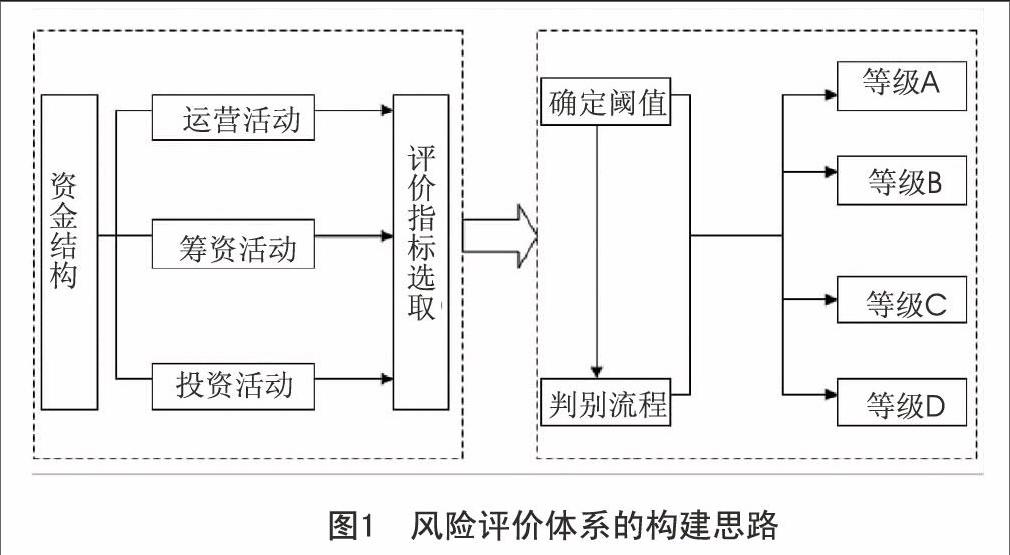

高校的日常运行活动伴随着资金收入支出的发生,所以及时发现高校资金运行过程的各项风险显得尤为重要。建立高校财务风险评价体系,提高资金使用效率,防止资金流断裂,可达到风险预警与监管的目的。其构建思路如下:一是构建高校财务评价指标体系时应考虑高校现金流的特点和内容,将高校财务风险分类为资金结构、运营活动、筹资活动、投资活动产生的风险;二是选取一定的评价指标反映高校资金结构、运营活动、筹资活动、投资活动产生的各类风险的大小;三是按照科学统计方法和理论找出对风险进行等级划分的阈值[6];四是建立判断流程,得出高校风险评价结果。总体来说,高校对基于现金流的财务风险评价分为以下步骤:风险分类→建立阈值与确定判断流程→风险等级划分。其构建过程见图1所示。

(二)选取分类评价指标

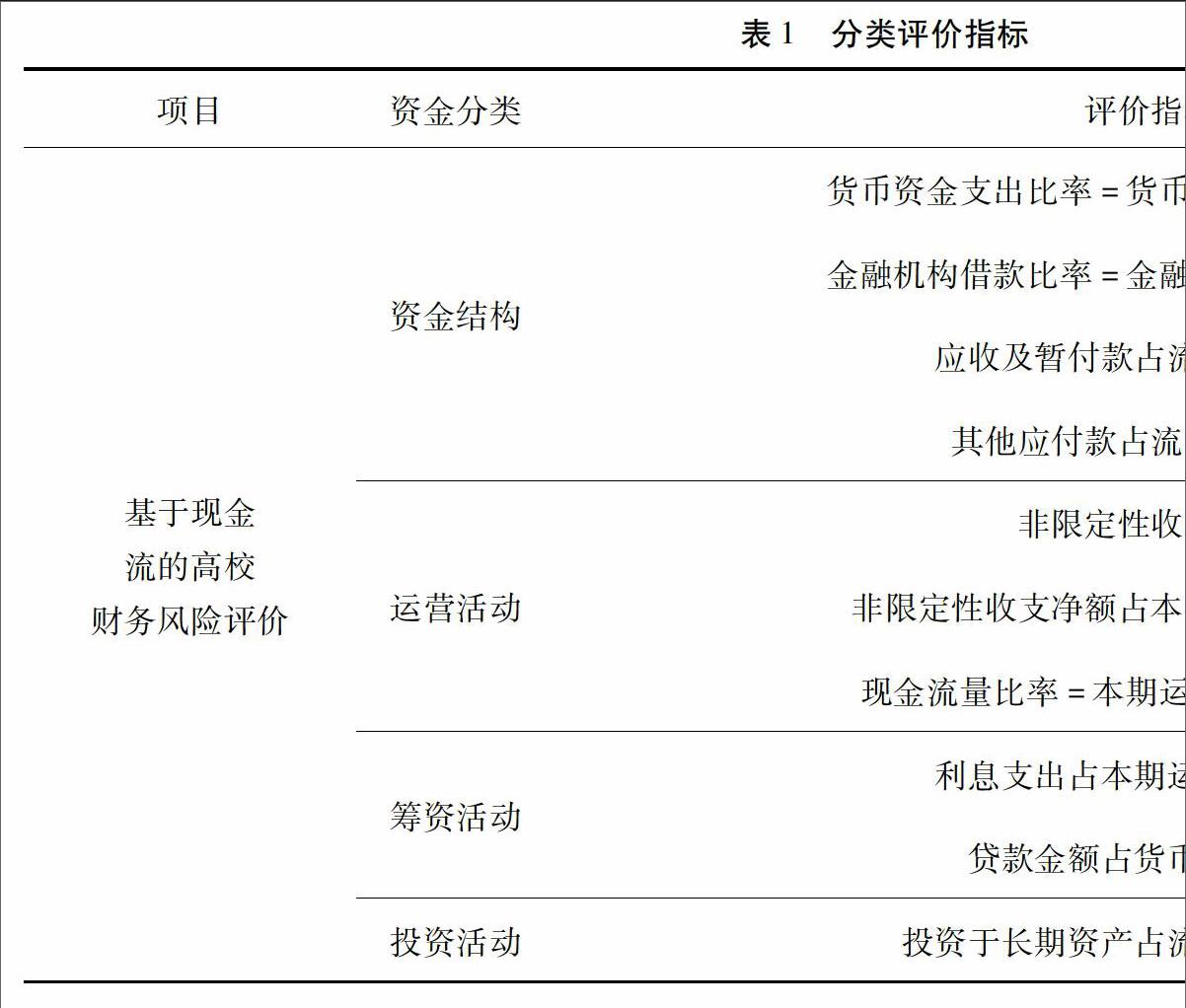

高校的资金活动包括运营活动、筹资活动和投资活动,高校的财务风险因素主要包括资金结构、运营风险、筹资风险和投资风险。对高校运行过程存在的现金流量风险,构建相应指标进行评价见表1。

1.资金结构评价指标。资金结构可以综合反映高校的财务风险,对高校现金流的研究应考虑资金结构。我们选取货币资金支出比率、金融机构借款比率、应收及暂付款占流动资金比率、其他应付款占流动负债比重对财务风险进行评价。

2. 运营活动评价指标。根据高校现金流的特点可知,其涉及的现金流有着不同的性质。为了充分考虑高校间运营风险可比性,选择非限定性收支净额、非限定收支净额与本期运营收支结余的比率、现金流量比率进行评价。

3.筹资活动评价指标。高校筹资风险是多方面导致的,因此不能只根据贷款情况获得最真实的风险影响因素,而贷款利息能反映贷款的情况,且与运营结余有密切的关系。因此,选择利息支出占运营支出的比例、贷款金额占货币资金的比重进行评价。

4.投资活动评价指标。高校在进行投资基础建设时需要考虑货币资金情况。因此,在评估投资风险时,选择投资于长期资产占流动资金的比重,以相对值进行比较才有可比性。

表1分类评价指标

项目资金分类评价指标基于现金

流的高校

财务风险评价资金结构货币资金支出比率=货币资金/本期运营支出金融机构借款比率=金融机构借款/负债总额应收及暂付款占流动资金比率其他应付款占流动负债比重运营活动非限定性收支净额非限定性收支净额占本期运营结余的比重现金流量比率=本期运营结余/流动负债筹资活动利息支出占本期运营支出比重贷款金额占货币资金比重投资活动投资于长期资产占流动资金的比重

(三)设计风险等级

对高校财务风险进行评估时,按照理论和科学统计方法得出的阈值将风险从低到高划分为A级、B级、C级及D级。A级风险,说明高校的现金流比较充足,能满足财务管理的需要,有较强的风险应对能力;B级风险,说明高校财务基本上可实现收支平衡,能支付贷款利息、基本基建支出,但进行其他管理活动时资金比较紧张;C级风险,说明高校面临着较大的财务风险,资金收入不能满足日常运营的需要,需通过银行贷款来弥补较大的资金缺口;D级风险,说明高校面临巨大的财务风险,现金流不能满足日常运营的需要,非限定性收支净额、限定性收支净额都出现了赤字,自筹基建支出远远超过运营收支结余,高校陷入举新债还旧债的恶性循环中,严重影响高校的日常运行。

(四)选取划分等级的阈值及判别流程

对高校财务风险的分类,按照经验估计和统计分析方法确定的阈值进行分类[7]。本文构建的评价体系按确定的阈值将高校财务风险划分为四类等级,每项评价标准确定四个临界值。对高校财务风险的分析按照从整体到局部的顺序,分为资金结构、运营活动、筹资活动和投资活动来进行研究,分析原因,提出对策。

四、云南省高校财务风险评价

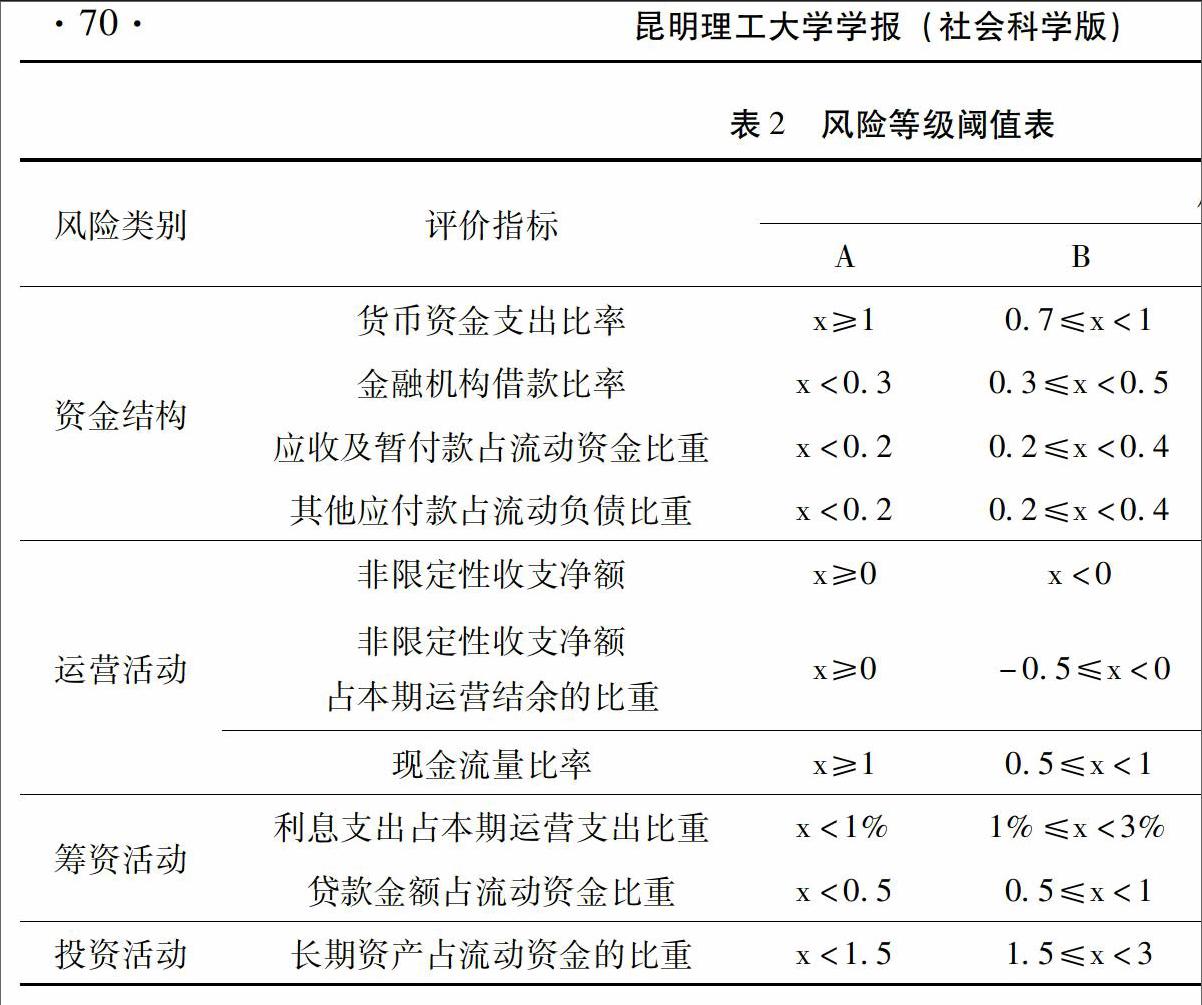

本文应用前文构建的风险评价体系进行分析研究,选取云南省规模较大的12所高校2011-2015年的财务报表数据为依据资料来源:云南省教育厅各高校的财务报表数据,由于财务数据的保密性,这里未列出各高校的名称。,按照所构建的财务风险评价指标进行统计计算,得到如下阈值见表2。

根据所构建的财务风险评价指标体系,经过计算分析,最终12所高校的风险状况如下见表3。表2风险等级阈值表

风险类别评价指标风险等级ABCD资金结构货币资金支出比率x≥107≤x<105≤x<07x<05金融机构借款比率x<0303≤x<0505≤x<07x≥07应收及暂付款占流动资金比重x<0202≤x<0404≤x<06x≥06其他应付款占流动负债比重x<0202≤x<0404≤x<06x≥06运营活动非限定性收支净额x≥0x<0x<0x<0非限定性收支净额

占本期运营结余的比重x≥0-05≤x<0-2≤x<-05x<-2现金流量比率x≥105≤x<10≤x<05x<0筹资活动利息支出占本期运营支出比重x<1%1%≤x<3%3%≤x<5%x≥5%贷款金额占流动资金比重x<0505≤x<11≤x<2x≥2投资活动长期资产占流动资金的比重x<1515≤x<33≤x<5x≥5

表3风险等级分布表

风险等级高校分布所占比重A21667%B21667%C325%D54166%

上述数据表明,处于C、D等级的高校占到统计数据的6666%,说明高校的现金流在日常运营、筹资活动或投资活动中面临着较大的风险,并且笔者在数据统计中发现,处于较高风险的高校,往往是由多种因素引起的。换句话说,云南省高校在2010年的校区搬迁建设中,大量向金融机构贷款,造成较大的债务压力,但是随着这几年政府化债政策和高校的应对措施,贷款产生的债务影响已经逐步扩散到高校的日常运营活动及投资活动中,日常运营管理及投资管理水平的高低决定高校所面临的财务风险。其影响因素分析如下:

(一)资金结构分析

本文选取货币资金支出比率、金融机构借款比率、应收及暂付款占流动资金比重、其他应付款占流动负债比重四个指标进行评价,通过数据分析得出,2/3高校存在货币资金支出比率低、金融机构借款比率过高、应收款占流动资金比重高等问题。这说明高校资金结构不合理,资金管理不规范。究其原因:从管理体制看,高校的产权不明晰,教育资源所有权缺失,导致资金成本观念淡薄、财务风险意识缺失、财务预算约束机制不够[8];从内部管理制度看,高校资金管理缺乏强有力的监督机制,资金使用效率低下。

(二)运营能力分析

对高校运营活动现金流的分析,应着重考虑非限定收支净额、本期运营结余等因素。通过分析,高校运营活动现金流量存在着一定的问题。高校专项项目收支和科研经费收支占据高校运营收支较大比例,并且高校专项项目、科研项目是分阶段进行的。目前专项项目、科研项目拨款是全额拨款或分两次拨款,预算也是申請项目时一次填报,项目执行过程中对现金流的预测造成较大的难度,所以出现一部分高校本期运营结余为负数、上期结余和结转金额较大等现象,不利于现金流的风险管理。

(三)偿债能力分析

2010年,在云南省高校搬迁校区建设中,政府拨付一部分资金,其余部分高校通过银行贷款筹集资金,给高校带来了较大的债务压力,以至于在近几年的日常运行中,高校还受到较大的影响。从分析数据来看,部分高校的利息支出比例较大,贷款金额占流动资金的比重较大,给高校资金流带来较大的风险。而高校的债务偿还主要依靠政府买单,中央财政投入不足,地方政府债务过大;另外,高校的筹资能力有限,还贷资金来源比较单一,主要依靠学费、住宿费等各种收费以及各部门、学院的少量创收收入,给高校带来了巨大的债务压力[9]。

(四)投资能力分析

高校拥有较多的教育资源,土地、教室、图书馆、无形资产等各种资产。所以,对投资活动的现金流情况进行分析,显得尤为重要。本文结合云南省高校校区建设的背景,选取长期资产占流动资金的比例进行分析,发现部分高校的投资比例达到3倍以上,甚至5倍以上,高校的投资活动面临较大的风险,而固定资产变现能力差,现金支付能力弱,容易导致现金流断裂[10]。政府应加强固定资产投资审批程序,严控资产项目的必要性和可行性论证和审核,控制固定资产投资规模。

五、高校财务风险评价建议(一)增强财务风险意识

高校的资金量运行较大,高校“报账记账算账”的“核算型”财务已不适应高校的快速发展[11]。在教育环境的转变下,高校的财务管理环境发生了较大的变化,由原来完全依赖国家财政拨款转变为风险管理模式。在多种因素的影响下,高校财务管理面临着较大的风险,且这种财务风险存在于资金活动的各个环节。所以,高校应加强财务管理,加强资金管理内部控制建设,重视财务的预算、控制、分析、决策能力,提高资金管理水平,及时规避和防范风险。

(二)优化资金结构,加快资金周转速度

资金关乎高校的生存和发展。增强高校的资金支付能力,不仅要增加资金供给量,更重要的是要提高资金质量。而高校一直以来应收及暂付款所占比例过大,长期挂账现象严重,影响了资金的使用效益。为此,特提出如下对策:第一,高校应完善制度建设,明确应收及暂付款各方工作职责,将清账进行制度化管理,补充坏账的确认及资产损失经济责任追究制度;第二,高校应建立内部控制,规范审核报销人员对应收及暂付款的报销流程,加强会计核算和监督职能,把好拒绝坏账的第一关;第三,创新应收及暂付款管理手段,推行公务卡结算方式,降低借款频率,减少应收及暂付款发生额;第四,做好应收及暂付款的催报清账工作,加快资金周转速度,提高资金使用效益。

另外,高校的其他应付款也存在长期挂账的现象,影响高校收入及时入账,造成收入核算不真实、不完整,容易导致单位违规操作,甚至造成资金流失。高校不能只重视单位经费拨入和支出管理,还应加强对“暂存款”账户的管理工作,做好“暂存款”的及时清理工作,联系经办人及时办理收入入账工作,及时确认收入。此外,还应加强高校财务审计,重视对“暂存款”账户的审计工作,应细查每笔业务的来龙去脉,加强其他应付款的监督管理工作。

(三)按成本效益原则选择借贷资金

随着高校办学规模的扩大和基本建设的需要,高校面临着巨大的债务压力,已经影响了高校的日常工作的正常运行。高校不仅要控制贷款规模,还要考虑筹资成本和资金使用效益。另外,高校必须提高自身的资本运营能力。各高校应根据自身的教育特点和学科优势,发展核心竞争力,以在激烈的教育市场上处于有利位置,保证生源的稳定,确保学费收入稳步增长;高校还应利用自身的资源优势,多渠道筹措资金,可以与大型企业合作,改善教学质量、提高就业率的同时增加自主创收收入;加大科研开发力度,尽快将科研成果进行转化,在为社会提供高科技产品或知识服务的同时也为学校增加一定的经费收入。

(四)编制货币资金预算,加强资金预算管理

高校应加强资金预算管理,量入为出,将财务预算做到“细”“全”“深”,严格控制资金支出,提高资金使用效益。对于经常性支出预算,按需支出,对于建设性预算支出,要进行审批,对可行性进行评价、严格进行论证,设立偿债基金预算,以保证按时还本付息,防止资金链断裂;同时,高校应重视货币资金的管理,在编制年度收支预算的同时,应编制货币资金预算,每月编制资金预算表,对下期资金收付事项提前安排,以对现金流进行严格控制,保持资金平衡。高校应根据专项项目和科研项目周期比较长的特点,分阶段编制预算,将项目管理和资金管理结合起来,既能保证高校日常运营资金需求,又能合理持有货币资金,提高资金使用效率。

(五)完善资金管理的监督机制,健全高校质量评估机制

高校内部审计部门应加强预算审计、绩效审计、经济责任审计、专项审计等工作,建立完善的风险导向内部审计制度,特别是对于高校的投资建设项目,要加强对贷款资金使用和管理的全程监管,对项目绩效进行评价;政府部门应加强对高校的财务监督职能,对高校资金的日常运行、筹资活动、投资活动加强审计和监督职能,及时发现问题、解决问题、降低资金风险;尽快建立健全高校质量评估机制,优化质量评估方法,将高校的绩效与拨款挂钩,对高校拨款的使用效益、效率和质量进行评估,加强资金管理。

六、结论

随着高校教育事业的快速发展,高校资金投入、专项项目、科研项目拨款急剧增长,高校财务工作越来越繁琐,而目前的财务工作主要集中在财务核算上,财务的分析、预测、决策职能并未体现出来。本文以现金流的角度对财务风险进行评价,通过代表性的指标构建评价体系,并以云南省12所高校2011-2015年的数据进行验证。统计结果表明,所构造的风险评价指标体系能够较全面地反映高校的财务状况,为高校资金管理提供了行之有效的方法。

根据分析研究,本文认为高校应建立一套完善的风险管理体系,预测现金流的状况,并形成对财务风险的总体评估,及时采取措施应对财务风险,从源头上控制风险。随着行业竞争环境的变化,高校财务职能发生了较大的变化,应从事后核算职能转变为事前的分析、预测、决策职能,加强高校财务管理的控制环境,提高资金管理水平,防范财务风险,促进高校教育事业的全面发展。

参考文献:

[1]徐明稚,张丹,姜晓璐.基于现金流量模型的高校财务风险评价体系[J].会计研究,2012(7):57-64.

[2]周銀健.基于现金流量模型的高校财务风险评估体系构建[J].财会通讯,2016(14):116-118.

[3]黄建新,楼燕芬,慕兴宏.关于构建高校财务风险评价指标体系的探讨[J].经济师,2011(8):32-36.

[4]党江艳.高校现金流量表编制问题研究[J].财会月刊,2013(10):29-31.

[5]李强,相二卫,阮文娟.高校贷款风险分析[J].统计与决策,2007(9):102-104.

[6]宋加山,李勇.极值理论中阀值选取的Hill估计方法改进[J].中国科学技术大学学报,2008(9):104-108.

[7]陈志斌,叶玲娜.企业现金流状况评价模型构建研究[J].东南大学学报(哲学社会科学版),2011(9):52-60.

[8]高新亮.现金流视角下高校财务危机研究[J].财会研究,2014(9):277.

[9]付丽英.现金流视角下高校内部控制和风险控制策略研究[J].当代经济,2011(2):38.

[10]刘锦怡,兰勇.自由现金流与高校基本建设过度投资——基于H高校的案例研究[J].嘉应学院学报,2015(10):70-74.

[11]赵长城,张凤霞,郭丽敏.河北省省属高校财务风险评价研究[J].河北经贸大学学报,2011(5):67-73.

猜你喜欢

商业文化(2022年6期)2022-04-12

智富时代(2019年7期)2019-08-16

智富时代(2019年7期)2019-08-16

现代商贸工业(2019年16期)2019-07-03

职教论坛(2016年22期)2016-11-19

中国市场(2016年38期)2016-11-15

价值工程(2016年29期)2016-11-14

企业导报(2016年20期)2016-11-05

课程教育研究·学法教法研究(2016年21期)2016-10-20

中国市场(2016年36期)2016-10-19