薪酬差距对企业绩效的影响研究

2017-04-12 16:13席子立

理论观察 2016年12期

关键词:企业绩效

席子立

[摘 要]薪酬水平和薪酬结构是高管团队薪酬设计的两个基本方面。高管团队内部的薪酬差距是薪酬结构设计中一个重要的组成部分。从理论上看,薪酬差距对企业绩效具有正反两方面的影响。本文以中国制造业上市公司2015年的数据进行实证研究发现,绝对薪酬差距与企业绩效之间存在U型关系,而相对薪酬差距对企业绩效的影响统计上不显著。

[关键词]高管团队;薪酬差距;企业绩效

[中图分类号]F272.3 [文献标识码] A [文章编号] 1009 — 2234(2016)12 — 0079 — 04

一、引言

最近十几年来,美国几起公司丑闻的发生以及中国上市公司天价年薪的出现使得高管团队内部的薪酬差距在国内外都成为学者们研究的热点问题。高管团队内的薪酬差距主要是指公司的CEO和其他高级管理者之间在薪酬数额方面的差别。相关的研究可分为两个方面:一是对薪酬差距和企业绩效之间的关系进行探讨;二是考察哪些因素影响高管团队内部的薪酬差距。就国内外现有研究来看,相关理论主要包括锦标赛理论和行为理论两种。锦标赛理论认为薪酬差距能够提高企业绩效,所以支持扩大薪酬差距;行为理论认为薪酬差距会降低企业绩效,所以提倡缩小薪酬差距。就实证研究结果来看,结论也是不一致的。一些学者认为薪酬差距有助于促进企业绩效的提高,因此锦标赛理论适用于目前中国上市公司的情况,如张丽平、杨兴全和陈旭东(2013)、杨茜(2014),以及刘敏和冯丽娟(2015)等。有一些学者则发现,薪酬差距降低了中国上市公司的绩效,如巫强(2011)以及刘烨、裴冬雪和刘维男(2014)。还有一些学者认为目前中国上市公司的薪酬差距与企业绩效的关系是非线性的,例如鲁海帆(2011)的实证研究表明,高管团队内部薪酬差距对企业未来绩效产生先抑制后促进的作用;而陈丁和张顺(2010)的理论和实证分析结果则表明,薪酬差距与企业绩效之间存在倒U型关系,石永拴和杨红芬(2013)也发现,上市公司高管团队内部薪酬差距与公司未来绩效呈倒U型关系。以国外公司为样本得到的结论也是不一致的,如Lee, Lev and Yeo(2008)发现薪酬差距与企业绩效显著正相关,而Fredrickson, Blake and Sanders(2010)的研究则表明薪酬差距降低了企业绩效。尽管结论不一致,但这些研究至少表明薪酬差距是影响企业绩效的重要因素。正是由于现有研究结论的不一致,因此本文拟以中国制造业上市公司为样本对薪酬差距与企业绩效之间的关系进行理论分析和实证检验。

二、理论分析

1.薪酬差距的锦标赛理论

经济学理论认为,薪酬水平由边际产出决定。然而,该观点存在两方面的不足:首先,难以解释现实生活中普遍存在的薪酬差距较大的现象;其次,存在度量边际产出的困难,尤其对于管理工作而言更是如此。因此,传统的边际分析方法很难解释现实中的薪酬差距现象。锦标赛理论则从委托代理关系的角度出发来直接探讨CEO薪酬差距问题。

在所有权和经营权分离的情况下,管理者就有偷懒和搭便车的动机。为了促使管理者按照所有者的利益行事,基本方法有两个:监督和激励。监督还可分为对投入的监督和對产出的监督。如果监督成本较低,就可以确定管理者的边际产出或者投入,据此确定其薪酬水平就能够获得管理者的最优努力水平。然而,不但对管理者工作的产出监督困难,对管理者工作投入的监督更困难 。这样,对管理者的激励是必不可少的 。在锦标赛机制下,随着行政层级的提高,薪酬水平也相应提高;并且相邻层级间的薪酬差距扩大;CEO和其他高级管理者之间的薪酬差距最大。因此,薪酬激励是对管理层激励的重要手段。

锦标赛有三个潜在优势:首先,薪酬是基于管理者边际产出的排序,排序要比精确地度量边际产出更容易,从而可以降低监督成本;其次,薪酬差距实际上是另一种类型的奖金,高额的奖金内在地具有很强的激励性,能够鼓励低层级的管理者参与排序竞争,这可以降低监督的必要性;第三,因为层级间的薪酬差距随等级水平的提高而增加,为了获得更高的薪酬,过去晋升竞争中获胜的管理者具有继续努力工作的动力。

总之,锦标赛理论认为,由于监督的困难,为促使管理者的行为符合所有者的利益,对高层管理者更多的需要采取激励的方式;激励又有多种方式,薪酬差距就是其中之一;大的薪酬差距可以提高企业绩效。

2.薪酬差距的行为理论

薪酬差距的行为理论认为,薪酬差距是一个企业社会心理、社会政治行为的关键部分,它会影响到个人在组织中的行为(Henderson and Fredrickson, 2001)。基于不同的角度,行为理论可分为三种:相对剥削理论、组织经济理论和分配偏好理论。

行为理论的一个重要组成部分是相对剥削理论。根据该理论,一个人会将自己的薪酬同处于更高层级人员的薪酬进行比较。如果低层级的管理者认为他们获得的薪酬低于他们应该得到的,他们就会感到被剥削了,这会导致他们怠工或者直接罢工。另外,对组织目标的认同感也降低了,高管团队内部的合作变得更困难。相对剥削理论对高管团队内部的薪酬差距尤为适合,原因有两点:首先,它涉及低层级管理者和上级之间的向上比较,这会影响到高管团队内部的合作,有可能引发负面行为。其次,剥削还涉及到投入和产出之间的比较。由于对公平分配强烈的社会偏好(Jasso and Rossi, 1977),同时由于人们往往过高估计自己的能力和贡献,低层级管理者经常会淡化投入差别的影响。另外,薪酬差距很容易观察到,而投入差别却很难衡量。这样,即使大的薪酬差距是由于生产率的真实差距带来的,也经常会带来不满(Pfeffer and Langton, 1993)。因此,剥削理论认为即使通常而言CEO比其他高级管理者对企业的贡献更大,大的薪酬差距也会被认为是不公平的。

组织经济理论认为,在一个企业里,非CEO的高管团队成员一般面临如下选择:首先选择他们的总体努力水平;然后确定他们的总体努力在利己和合作这两个极端之间的分配;最后选择是否通过政治行为来谋取个人的利益。虽然大的薪酬差距会增加高管团队成员的总体努力水平,但这种努力的方向却可能是通过政治行为来获取个人利益。因此,当团队合作非常重要时,应降低薪酬差距以促进有效合作。

相对剥削理论和组织经济理论关注个体对已经存在的薪酬差距的反应,而分配偏好理论则描述了薪酬在事前是如何决定的。分配偏好理论强调,薪酬的设定不应该给薪酬领取者带来不满,因为这种不满会给薪酬设定者带来严重的负面后果,使其承受来自不满的管理者的指责和压力。因此,薪酬的设定应在薪酬设定者和获得者之间的互动中进行。在以下几个条件下,即使个体绩效存在显著差异,薪酬分配也应该相对均等:(1)当维持组织和睦很重要时;(2)当个人的边际贡献很难衡量时;(3)当团队成员之间的竞争会导致他们在互相依赖的工作中有可能玩弄政治阴谋时;(4)当团队合作至关重要时。

通过上面的论述可以看到,尽管相对剥削理论、组织经济理论和分配偏好理论对薪酬差距的解释理由不同,但基本观点是一致的,即都认为较小的薪酬差距能够促进团队合作,大的薪酬差距对企业绩效有负向影响。

3.薪酬差距与晋升

薪酬差距和晋升都是高管激励的重要形式,两者既有联系也有区别。层级间薪酬差距的存在使得管理者通过晋升可以获得更高的薪酬,但除了薪酬之外,晋升到更高的职位还能给管理者带来更高的地位、权力和威望。因此,薪酬差距和晋升既具有互补性,在一定程度上也具有替代性。但对于CEO而言,CEO处于公司行政层级的最顶端,不存在晋升问题 。因此,对CEO来说则更多地依赖薪酬补偿。同时,外界往往把企业成功或失败的责任主要归于CEO,承担更大的责任理应获得更高的补偿。基于这些原因,CEO与其他高级管理者的薪酬差距也有助于促进企业绩效。

通过上述论述可以看到,从理论上看薪酬差距对企业绩效具有正反两方面的影响,最终,这是一个实证问题。

三、研究设计

1.模型设定

文设定如下模型来考察薪酬差距对企业绩效的影响:

(1)

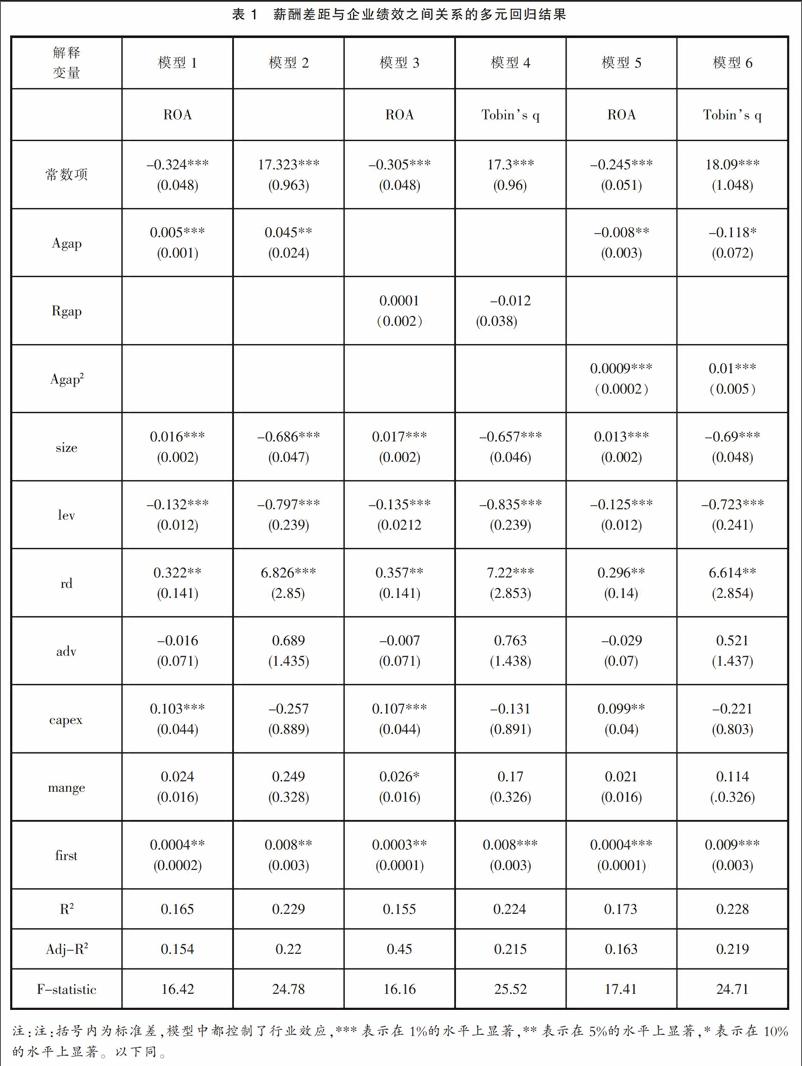

这里,performance为企业绩效,本文分别用Tobins q和ROA来度量企业的市场绩效和财务绩效:Tobins q=(股权的市场价值+债务的账面价值)/总资产;ROA=息税前收益/总资产。这里,gap为薪酬差距,用CEO和高管团队中其他仅次于CEO的两位核心成员之间的薪酬差距来代表,我们用两个指标来度量薪酬差距:一个是绝对薪酬差距(Agap),用CEO年度薪酬与其他两位核心成员年度薪酬均值之差的对数值度量;另一个是相对薪酬差距(Rgap),相对薪酬差距用CEO年度薪酬与其他两位核心成员年度薪酬均值之比度量。

根据以前的研究,本文还包括了如下控制变量:size为企业规模,用总资产的自然对数度量。lev为资本结构,用负债总额与总资产之比计算。rd和adv分别为研发强度和广告强度,分别用研发支出和广告支出与营业收入之比度量。capex为资本支出比,用资本支出与总资产之比度量。hold为管理层持股比例。first为第一大股东持股比例。

2.数据来源

本文以制造业A股上市公司2015年的数据作为初始研究样本,并根据以下原则进行筛选:(1)剔除同时发行H股或B股的公司;(2)剔除营业收入低于1亿元的公司;(3)剔除数据缺失的公司,以及总经理薪酬低于其他核心高管人员薪酬水平的公司。最终我们获得了1328观测值。本文关于广告支出和研发支出的数据来自于上市公司年报的财务报表附注,其它数据来自于国泰安CSMAR中国上市公司数据库。

四、实证分析结果

对方程(1)的回归结果见表1。表1的模型1和模型2是用绝对薪酬差距进行回归得到的结果。从中可以看到,无论是用Tobins q还是ROA来度量企业绩效,绝对薪酬差距都与企业绩效正相关,统计上显著。表1的模型3和模型4是用相对薪酬差距进行回归得到的结果,结果表明,相对薪酬差距对企业绩效没有统计上显著的影响。为进一步探讨薪酬差距与企业绩效之间是否存在非线性关系,我们在方程(1)的基础上引入了绝对薪酬差距的二次项,回归结果见表1的模型5和模型6。从中可以看到,无论是用Tobins q还是ROA来度量企业绩效,绝对薪酬差距的二次项都统计上显著,绝对薪酬差距与企业绩效之间存在先下降后上升的U型关系。

五、结语

高管团队的薪酬设计可分为两个方面:薪酬水平和薪酬结构。我国学者大多基于委托代理理论的观点考察管理者薪酬水平和企业绩效的关系。然而,薪酬结构的设计对于企业绩效的影响可能更为重要。高管团队内部的薪酬差距是薪酬结构设计中一个重要的组成部分,本文考察了薪酬差距对企业绩效的影响。结果表明,相对薪酬差距对企业绩效没有显著的影响;整体上看,绝对薪酬差距有助于提高企业的市场绩效和财务绩效;而进一步分析则表明,绝对薪酬差距与企业绩效之间存在先下降后上升的U型关系。

〔参 考 文 献〕

〔1〕陈丁,张顺.薪酬差距与企业绩效的倒U型关系研究——理论模型与实证探索〔J〕.南开经济研究,2010,(05):35-45.

〔2〕梁彤缨,陈波,陈欣.高管团队内部薪酬差距与公司绩效——基于不同薪酬水平作用下的实证研究〔J〕.广东商学院学报,2013,(05):57-64.

〔3〕劉敏,冯丽娟.TMT内部薪酬差距、投资行为和企业绩效——来自我国制造业A股上市公司的数据〔J〕.财会通讯,2015,(06):22-24.

〔4〕刘烨,裴冬雪,刘维男.薪酬差距、治理结构与高科技公司绩效的实证研究——兼与美国高科技公司的对比分析〔J〕.工业工程与管理,2014,(05):82-89.

〔5〕鲁海帆.高管团队内薪酬差距、风险与公司业绩——基于锦标赛理论的实证研究〔J〕.经济管理,2011,(12):93-99.

〔6〕刘子君,刘智强,廖建桥.上市公司高管团队薪酬差距影响因素与影响效应:基于本土特色的实证研究〔J〕.管理评论,2011,(09):119-127.

〔7〕石永拴,杨红芬.高管团队内外部薪酬差距对公司未来绩效影响的实证研究〔J〕.经济经纬,2013,(01):104-108.

〔8〕饶育蕾,黄玉龙.股权结构、董事会特征对高管团队薪酬差距影响的实证研究〔J〕.湖南社会科学,2013(05):136-140.

〔9〕吴建军,孙璐.高管薪酬差距影响因素与影响效应的实证研究〔J〕.财会通讯,2013,(12):85-87.

〔10〕巫强.薪酬差距、企业绩效与晋升机制——高管薪酬锦标赛的再检验〔J〕.世界经济文汇,2011,(05):94-105.

〔11〕杨茜.高新技术企业高管团队薪酬差距对企业绩效影响研究〔D〕.山东大学,2014.

〔12〕张丽平,杨兴全,陈旭东.管理者权力、内部薪酬差距与公司价值〔J〕.经济与管理研究,2013,(05):5-17.

〔13〕Fredrickson J W, Davis-Blake A, Sanders W G.Sharing the wealth: social comparisons and pay dispersion in the CEO's top team〔J〕. Strategic Management Journal, 2010,(10):1031-1053.

〔14〕Henderson A D, Fredrickson J W. Top ManagementTeam Coordination Needs and the CEO Pay Gap: A Competitive Test of Economic and Behavioral Views〔J〕. The Academy of Management Journal, 2001,(01):96-117.

〔15〕Jasso G, Rossi H P. Distributive justice and earnedincome〔J〕. American Sociological Review, 1977,(03):639-651.

〔16〕Lee W K, Lee B, Yeo H G H. Executive pay dispersion, corporate governance, and firm performance〔J〕. 2008,(03):315-338.

〔17〕Pfeffer J, Langton N. The effect of wage dispersionon satisfaction, productivity, and working collaboratively: Evidence from college and university faculty〔J〕. Administrative Science Quarterly, 1993,(01):382-407.

〔責任编辑:孙玉婷〕

猜你喜欢

对外经贸(2016年9期)2016-12-13

对外经贸(2016年8期)2016-12-13

对外经贸(2016年8期)2016-12-13

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商(2016年32期)2016-11-24

商(2016年32期)2016-11-24

大经贸(2016年9期)2016-11-16

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18