佛山本土制造企业资产结构优化研究

2017-07-01 17:12阮建军张志华

佛山科学技术学院学报(社会科学版) 2017年3期

阮建军,张志华

(佛山科学技术学院经济管理与法学院,广东佛山528000)

佛山本土制造企业资产结构优化研究

阮建军,张志华

(佛山科学技术学院经济管理与法学院,广东佛山528000)

资产结构与资本结构是企业整体财务评价的两条核心主线,其重要程度是相同的,不同的资产结构状态对应了企业不同的流动性、风险和收益水平。企业资产结构的基本衡量维度是资产的期限结构、形态结构和收益结构。整体来看,佛山本土制造企业存在流动资产率偏低、金融资产占比偏低、投资资产和价值储存资产占比偏低等主要问题。企业应综合运用存量资产盘活、资产证券化业务及内生与外生价值驱动并举等渠道对自身企业的资产结构进行优化。

本土制造;资产结构;现状评价;优化对策

资产结构与资本结构是企业整体财务评价的两条核心主线,也是同等重要的,不同的资产结构状态对应了不同的流动性、风险和收益水平。[1]然而,迄今为止,由于资产及资产计量方法本身的复杂性,同时,由于评价目的的不同,企业资产结构评价中的指标体系选取仍未形成一致的结论和完整指标体系。众多的分析案例在评价指标的设定方面并不一致,但其基本原则都是围绕实际案例分析需要进行取舍。[2]

作为制造业大市,佛山本土制造企业正面临着资产结构和资本结构深度调整的严峻形势。在此背景下,以佛山本土制造企业的实际数据研究资产结构的优化问题,一方面可以为佛山制造企业资产结构优化,提高企业竞争能力提供理论和实践指导;另一方面还可为政府改善投资环境、融资环境和提高资本市场效率提供决策参考,从而在一定程度上提高佛山制造企业的投资决策效率。

一、企业资产结构评价的基本维度

本文基于佛山本土制造企业转型升级的需要将评价维度设定为资产期限结构、资产形态结构和资产收益结构三个层面。

(一)资产期限结构

资产期限结构是指在资产占用中流动资产与总资产之间的比例关系。由于资产的占用期限不同,其流动性、收益性和风险性也就不同。所以,在企业的资产结构评价中,资产的期限结构评价是整体资产结构评价的重要内容,同时,也是资产结构评价中最核心的维度之一。

总体上来看,流动资产的流动性和短期偿债能力较长期资产强,其风险性较长期资产小,但其长期的收益性则较长期资产弱。依据经营杠杆原理,在总资产一定的情况下,流动资产对长期资产的比率越高,其总资产的流动性也就越好,偿债风险也就越低。但如果占用过多的短期资产,则会导致资产总量增加,总资产周转速度减慢,以致资产报酬率下降。因此,企业必须在风险承担和获利能力两者之间进行权衡,实现资产结构优化。这就是研究资产占用期限结构的价值所在,同时,也是资产负债表中的资产排列要按资产流动性的强弱来进行顺序排列的原因所在。

(二)资产形态结构

资产形态结构是指总资产中金融资产、实物资产、无形资产及其他资产的比例关系。该结构不仅揭示了不同资产的实物存在性质,同时,也反映了企业整体资产流动性、风险性和收益性的基本等级。

一般来说,企业总资产中无形资产所占比重越大,表明企业生产经营能力、收益能力越强,企业的成长性越好,但其风险等级也会越高;企业总资产中金融资产所占比重越大,则表明企业资产弹性和流动性越好。而实物资产则是企业(特别是制造型企业)得以生存和发展的物质基础,失去了这一物质基础,金融资产和无形资产的作用发挥就会受到制约。支出性无形资产价值必须依靠有形资产的周转收益才能得到补偿。收益性无形资产中的专利权和专有技术等必须与有形资产实现有机结合才会使企业获得高于同业平均水平的资产报酬率。因此,在资产结构评价中,企业必须对不同形态的资产进行平衡,以实现资产形态结构的整体优化。

(三)资产收益结构

资产的收益结构是指总资产中投资类资产、经营类资产和价值储存类资产的比例关系。

不同的资产类别,其最终的收益实现方式和实现渠道是不同的。因此,资产按其收益实现方式和渠道的不同可基本划分为投资类资产、经营类资产和价值储存类资产。投资类资产主要包括对外股权投资和债权投资,经营类资产主要包括由企业生产经营形成的存货资产、固定资产、无形资产、结算中形成的应收账款和应收票据等,价值储藏类资产则主要包括了艺术品和古董、货币、珠宝、贵金属等。[3]

资产收益结构体现了企业收益的形成渠道和形成方式,它是利润表中的利润结构和现金流量表中的现金流量结构的决定要素。不同的资产收益结构反映的是企业不同的风险等级和可持续发展能力。

二、佛山本土制造企业资产结构现状的基本评价

本课题选取的样本企业在佛山本土制造业行业细分中均具有良好的代表性,其中“东方精工”在行业细分中属轻工机械,“伊之密”和“科达洁能”属专用机械,“星徽精密”属机械基件。出于分析对比的需要,本文还选择了家用电器行业中的龙头企业“美的集团”和机械制造行业中的龙头企业“徐工机械”作为横向对比对象。

(一)佛山本土制造企业资产期限结构的基本评价

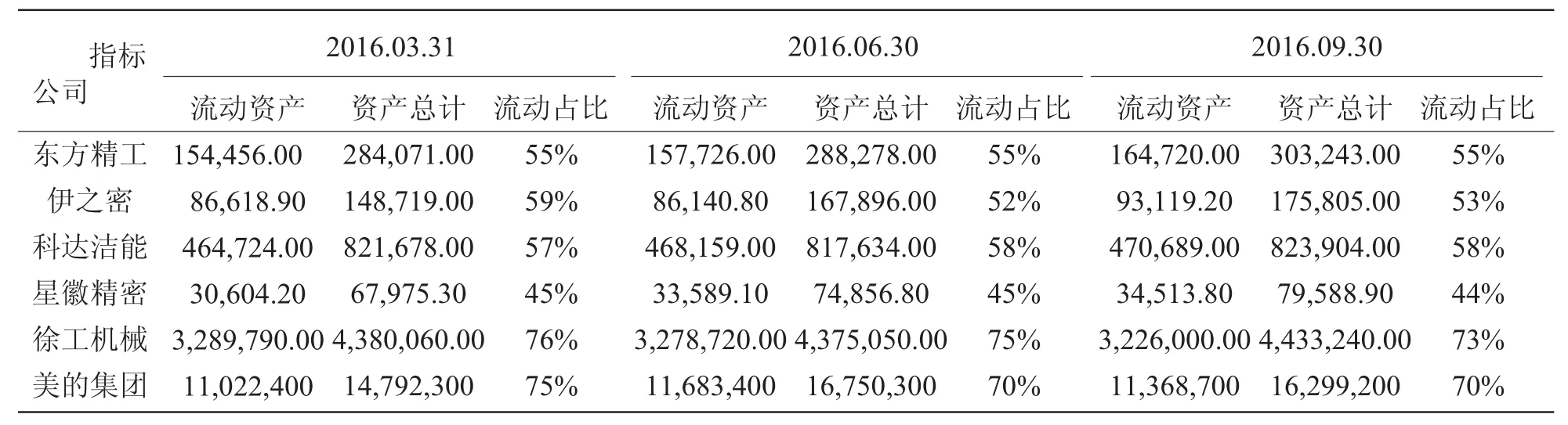

由于资产占用期限结构分析中的资产分类是与企业资产负债表中的资产分类相同的,即按流动性强弱进行的分类,因此,公司中的流动资产和资产总计就可以直接采用各个公司资产负债表中的期末余额,而无需对各资产子项进行新的合并归类。表1是各样本公司2016年前三季度资产期限结构基本指标的数据对比:

表1 2016年前三季度各样本公司资产期限结构数据对比

由于不同的行业资产占用期限结构存在差异,因此,企业资产结构的基本评价主要是在同行业的横向对比和同企业的纵向对比中完成的。基于表1数据资料,佛山本土制造企业资产期限结构的基本评价可以归结如下:

1.流动资产率偏低,长期资产利用效率有待提高。

样本公司2016年前三季度的流动资产率最高值为59%(伊之密),最低值为44%(星徽精密)。这一比率区间与同期“徐工机械”(76%、75%、73%)、“美的集团”(75%、70%、70%)均存在较大的差距。尽管导致这一差距的原因是多方面的,如企业规模大小、行业细分不同、商业模式差异等(限于篇幅,在此不作一一分析),但长期资产利用效率有待提高却是可以肯定的,因为长期资产的有效利用能够导致流动资产比重的增加。

2.短期偿债能力偏弱,长期财务风险处于可控状态,资产期限结构需要调整。

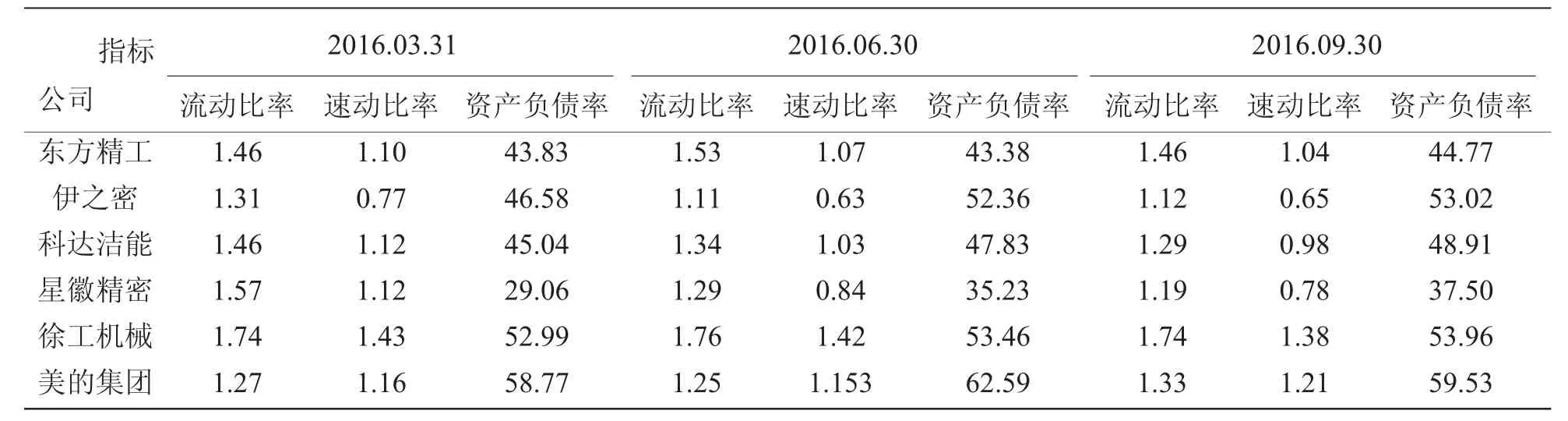

尽管流动资产率偏低不能得出短期偿债能力偏弱的基本结论,但其却是导致短期偿债能力偏弱的重要前提。在此,再结合流动比率、速动比率和资产负债率等偿债能力衡量指标(具体见表2)进一步证明这一结论。

表2 2016年前三季度各样本公司偿债能力衡量指标数据对比

以2016年9月30日(即图中2016.09.30)为例,取样本企业(东方精工、伊之密、科达洁能、星徽精密)流动比率、速动比率、资产负债率进行简单算术平均,其值分别为:1.27、0.87、46.0,而徐工机械的各项指标则分别为1.74、1.38、53.96,纵观2016年其他两季数据,其结果也是大致相同。

以上数据对比证明了样本股短期偿债能力偏弱的基本结论是成立的,但由于其资产负债率的简单算术平均数(指2016.09.30日东方精工、伊之密、科达洁能、星徽精密的简单算术平均数)仅为46.04%,财务杠杆系数较小,因此,其长期财务风险仍处于可控状态中。

(二)佛山本土制造企业资产形态结构的基本评价

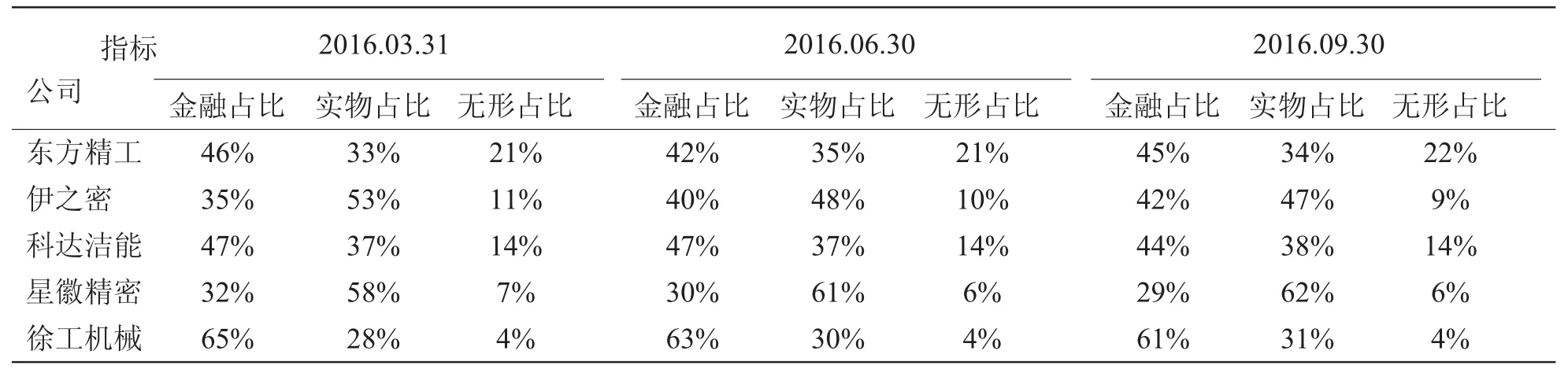

资产形态结构分析中的资产分类较资产占用期限结构中的资产分类要复杂得多,这是因为有些资产难以被准确界定。故此,在不影响最终整体结论的前提下,本课题将货币资金类、债权类、股权类资产全部归类为金融资产,将资源资源类、建筑物类、设备工具类、存货或价值储藏类资产全部归类为实物资产,将技术知识类、特许经营类、品牌商誉类全部归类为无形资产。以下是各样本公司2016年前三季度资产形态结构基本指标的数据对比(见表3):

表3 2016年前三季度各样本公司资产期限结构数据对比

与资产期限结构分析逻辑相同,资产形态结构的分析和评价可以通过纵、横向比较完成。基于表3的数据资料,佛山本土制造企业资产形态结构的基本评价可归结如下:

1.无形资产占比较高,企业创新投入充分,成长性良好。

以2016.09.30日为例,样本企业(东方精工、伊之密、科达洁能、星徽精密)无形资产占比的简单算术平均值为12.75%,而同期徐工机械则仅为4%,其简单算术平均值是同期“徐工机械”的3.19倍。由此可见,样本企业的无形资产占比是相对较高的。

制造型企业无形资产在总资产中所站比重的大小同企业创新能力和创新投入存在高度的关联关系。企业创新能力越强、创新投入越大,则企业无形资产在总资产中所占的比重也就越大;企业创新能力越弱、创新投入越小,则企业无形资产在总资产中所占的比重也就越小。

2.金融资产占比偏低,整体资产流动性需要增强。

仍以2016.09.30日为例,样本企业(东方精工、伊之密、科达洁能、星徽精密)金融资产占比的简单算术平均值分别为40%,而同期徐工机械则为61%,纵观2016年其他两季数据,其整体状态也是大致相同的。由此可见,佛山本土企业金融资产占比是相对较低的。

金融资产占比偏低会在一定程度上影响整体资产流动性,进而加大了企业的短期偿债压力。

(三)佛山本土制造企业资产收益结构的基本评价

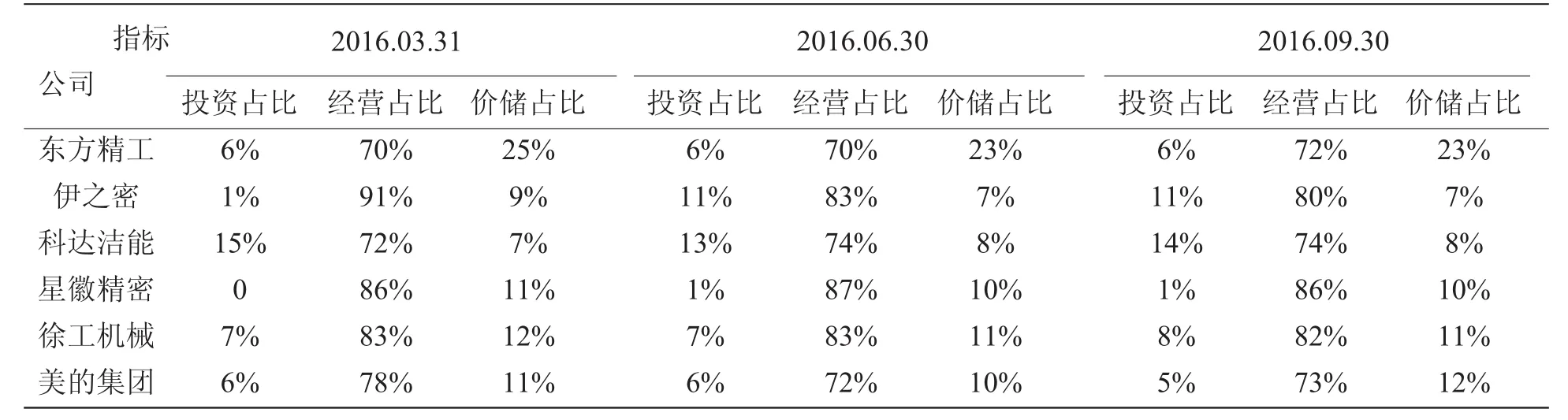

资产收益结构分析中的资产分类较资产形态结构分析中的资产分类更为复杂,这是因为有些资产在具体类别归属方面界限比较模糊,比如“货币资金”和“交易性金融资产”就既可以归入经营类资产,也可以归入价值储存类资产。在此,基于收益实现方式和持有目的,将其归入“价值储存资产”(详见表4下方的“资料来源”)。以下是各样本公司2016年前三季度资产收益结构基本指标的数据对比(见表4):

表4 2016年前三季度各样本公司资产收益结构数据对比

基于表4数据资料,佛山本土制造企业资产收益结构评价可归述如下:

1.主营业务突出,经营占比比重大且公司之间差异不大。

仍以2016年9月30日为例,样本企业(东方精工、伊之密、科达洁能、星徽精密)经营性资产占比的简单算术平均值为78%,而同期徐工机械则为82%,这一比值是比较接近的。纵观2016年其他两季数据,其结果也是大致相同。经营性资产占比比重较大说明企业活动主要是围绕生产经营展开的,主营业务对企业收益贡献较大。

2.投资占比和价储占比均值较小,战略资产配置存在优化空间。

以2016年3月31日为例,星徽精密的投资类资产占比竟然为0,至2016年9月30日才上升至1%,不过,动态地看,这一问题已经得到公司管理层的重视。由样本企业(东方精工、伊之密、科达洁能、星徽精密)投资性资产占比的简单算术平均值从2016年3月31日的5.5%上升至2016年9月30日的8%就可以看出这一点。经营性资产占比比重较大必然会压缩投资类资产和价值储存类资产的比重,这在一定程度上会影响企业战略扩展空间。

三、佛山本土制造企业资产结构优化的对策与建议

基于以上样本企业资产结构的数据分析及供给侧改革的政策背景,结合佛山创新驱动及产业转型升级的现状,本文提出如下对策建议:

(一)加大存量资产(特别是长期存量资产)盘活力度,优化企业资产期限结构

2016年国务院在《关于积极稳妥降低企业杠杆率的意见》中指出:“采取多种方式盘活闲置资产。对土地、厂房、设备等闲置资产以及各类重资产,采取出售、转让、租赁、回租、招商合作等多种形式予以盘活,实现有效利用。”这一政策指导非常适合目前佛山本土制造企业的企业成长周期阶段。佛山本土制造企业应充分利用政策供给契机,加大存量资产(特别是长期存量资产)盘活力度,对自身的资产期限结构进行调整和优化,提高长期资产的利用效率,从而实现提高流动资产率,增强短期偿债能力的阶段目标。

(二)高度重视资产证券化业务,优化企业资产形态结构

企业资产形态结构优化程度不仅取决于企业发展战略、所处行业以及企业成长所处生命周期阶段,同时,也与制度供给和金融市场的发育程度高度相关。

佛山本土制造企业应认真结合自身实际,在国务院供给侧改革相关制度框架内“积极开展以企业应收账款、租赁债权等财产权利和基础设施、商业物业等不动产财产或财产权益为基础资产的资产证券化业务。”认真研究自身企业资产形态结构中存在的问题,才能实现企业资产形态结构的平衡和优化。

(三)内生与外生价值驱动并举,优化企业资产收益结构

整体来看,企业价值驱动的基本类型可划分为两大类:一是以产品创新和工艺革新为中轴的内生驱动;二是以商业模式创新和资本运作为中轴的外生驱动。以产品创新和工艺革新为中轴的内生驱动着眼于公司产品的类型和质量,其最终目标是获取两大优势:一是相同收入下的成本优势,具体到某类产品则表现为相同售价下的成本优势;二是相同成本下的收入优势,具体到某类产品则表现为相同成本下的定价权优势。以商业模式创新和资本运作为中轴的外生驱动则注重企业在整个价值链或价值网络中的定位及利润形成的逻辑结构。在企业发展过程中,公司的价值驱动通常是沿着“产品创新→工艺革新→资本运作→商业模式”的基本运行路线运行的。但其运行又并不总是单向的,而是常常互为前提,又互为结果,形成上述循环过程的逆循环,即“产品创新←工艺革新←资本运作←商业模式”,比如,由于产品创新的需要导致了工艺革新的进行,亦或由于工艺革新的进行导致了产品创新成为可能,又比如,并购和重组活动导致公司的商业模式必须进行相应地改变,亦或商业模式的改变导致企业必须展开并购重组活动等等。

基于目前佛山本土制造企业资产收益结构的现状,企业资产收益结构优化应积极从内生驱动向外生驱动延伸,由注重对内投资转向对内和对外投资并举的收益逻辑结构设计,从而实现企业资产收益结构的整体优化。

[1]王化成,支晓强,王建英.财务报表分析[M].1版.北京:中国人民大学出版社,2014:56-69.

[2]阮建军.资产结构的基本分类与清算价值的基本衡量[J].佛山科学技术学院学报:社会科学版,2014(1):47-52.

[3]戴维·M·达斯特.资产配置的艺术[M].李康,扬兴君,张哲,译.上海:上海人民出版社,2005:158-162.

(责任编辑:张惠fszhang99@163.com)

Research on Optimizing Assets Structure of Foshan’s Local Manufacturers

RUANJian-jun,ZHANGZhi-hua

(Business and LawSchool,Foshan University,Foshan 528000,China)

The assets structure,as important as the capital structure,is one of the two core aspects to assess corporate financial status.Different structures of assets indicate accordingly different levels of liquidity, business risks and profitability.The common factors used to evaluate the assets structure include maturities, forms and return of the underlying assets.A major problem confronting most Foshan’s local manufacturers is the relatively low proportion of liquid assets,financial assets,investments and those assets serving as stocks of value.It is suggested that the assets structure should be optimized by activating assets in stock and securitizing assets in possible ways.Both endogenous and exogenous worth should also be applied as drivers during the course of assets structure optimization.

local manufacturers;assets structure;assessment of present situation;approaches to optimize

F275

A

1008-018X(2017)03-0001-06

2017-04-10

佛山社会科学规划基金项目(2016-GJ07)

阮建军(1965-),男,陕西商洛人,佛山科学技术学院经济管理与法学院副教授。张志华(1963-),女,山东泰安人,佛山科学技术学院经济管理与法学院经济师。

猜你喜欢

现代装饰(2021年5期)2021-12-02

今日农业(2020年20期)2020-12-15

宝藏(2020年4期)2020-11-05

绿色中国(2019年13期)2019-11-26

商周刊(2018年19期)2018-10-26

能源(2017年7期)2018-01-19

海峡姐妹(2017年6期)2017-06-24

金色年华(2016年1期)2016-02-28

小主人报(2015年4期)2015-02-28

现代企业(2015年4期)2015-02-28