道臺的銀兩:清末寧紹台道收支初探

2017-07-03 14:52徐楊

中华文史论丛 2017年2期

徐 楊

道臺的銀兩:清末寧紹台道收支初探

徐 楊

1906年初,寧紹台地區的商人以寧波商會的名義,向時任浙江巡撫張曾敭發函控訴寧紹台道高英侵吞税釐數萬兩,該事件終以高英稱病去職而落幕。從公佈的收支狀況來看,清末地方官員確有龐大的非正式收入,並以此應對日漸繁複的公務。透過此事亦可知,清末道員職能龐雜,與現代官僚體制存在着明顯的扞格之處。“治官”勝過“治民”的“中層”特質使得晚清以降道制存廢無常,反映了地方行政在層級取捨上的困境。

關鍵詞: 清末 寧紹台道 收支

光緒三十一年十二月十三日(1906年1月7日),時任浙江巡撫張曾敭收到一封寧波商會的控訴函件,内稱寧紹台道高英到任以來,*高英(1837—?),字與卿,江蘇江寧人,由監生投效軍營,以軍功保至知縣。在浙爲官多年,歷任蕭山縣令、龍游縣令、杭州東塘海防同知、台州知府、寧波知府,光緒三十年(1904)擢升寧紹台道。“無利不搜,無錢不要,只顧自飽,不管人家性命”;侵吞寧波常關收入“四萬數千元之鉅”。*《寧紹台三府紳商爲現任寧紹台道高英牟利搜刮事公稟憲臺文》,《張曾敭檔十二》,虞和平主編《近代史所藏清代名人稿本抄本·第一輯》(100),鄭州,大象出版社,2011年,頁391—392。接到該函後,張曾敭隨即飭文寧紹台道高英,但並未提及紳商控訴一事,只稱“以本部院所聞該道經管常關各口,歲收尚不止此數,未必盡爲書吏等所侵蝕”;令其“將出入各款和盤托出,據實開報,毋得稍有隱飾”。*《寧紹台道高英爲遵飭查明常關五十里外各小口包徵税款並無隱匿並呈報署中每年公私出入各款數目清摺事稟張曾敭文》,《張曾敭檔十一》,虞和平主編《近代史所藏清代名人稿本抄本·第一輯》(99),頁136。此時的寧紹台道高英年近七十,上任已一年有餘。他接到撫署飭文後即與幕僚商議,將道臺衙門的收支數目造册上稟。*道在清代官僚體制中較爲特殊,它由布按兩司派駐地方的臨時性機構逐步演變成固定的地方行政單位;同時,道亦常被用來因應臨時性突發性之事故。總的來看,道可以分爲行政型與專業型兩種類型。行政型道主要爲分守道、分巡道。清初,設布政使左右參政、參議,駐守一地,專掌錢穀,稱爲“守道”;設按察使副使、僉事,分巡一地,專掌刑名,稱爲“巡道”。但隨着時間的推移,兩者的職掌逐漸趨同。專業型道主要爲督糧道、河工道、鹽法道、海關道等,此類道主管賦税、水利、鹽務等事務,在職掌上具有專業性。行政型與專業型道並非涇渭分明,行政型道常兼管專業事務,專業型道有時亦肩負地方行政職責。本文中的寧紹台道爲雍正四年(1726)設置,本爲分巡道,但浙海關由其監督;乾隆三十二年(1767)又加兵備銜,兼理海防事務。鴉片戰爭後,寧波闢爲通商口岸,浙海新關設立,寧紹台道始負洋務與交涉的重責。至清末,寧紹台道或監督或統轄浙海新關、新海常關、鎮海炮臺、寧鎮海防營務處、寧波巡防營等多種機構,兼具行政與專業雙重性質。參見民國《鄞縣通志》,寧波,鄞縣修志館,1951年;張德澤《清代國家機關考略》,北京,學苑出版社,2001年;織田萬《清國行政法》,北京,中國政法大學出版社,2003年;李國祁《明清兩代地方行政制度中道的功能及其演變》,《中研院近代史研究所集刊》1972年第3期;朱東安《清代的道和道員》,《近代史研究》1984年第4期;周勇進《清代地方道制研究》,南開大學博士論文,2010年。與此同時,張曾敭委派了清查人員進行調查。但兩份上交給撫署的收支清單卻出入甚鉅,事件最後以道臺高英的去職而告終。本文擬以此對清末浙江寧紹台道的收支與職能作一初步探析,兼論晚清地方財政的若干特點,在爲既有卓識補闕的同時以收見微知著之效。*晚清財政可謂近代史研究一個歷久彌新的主題,視角多樣、史料各異的著述層出不窮。綜論財政制度變遷與社會因應者有之,縱論財權轉移與政治秩序重構者有之,具論財政改革歷程與人事糾葛者亦有之。目前學界對諸如道臺等地方“中層”官員的收支狀況關注較少,現有研究多集中在京官、督撫、州縣官等個人收支或所對應官衙的經費上。相關著述參見王業鍵《清代田賦芻論》,北京,人民出版社,2008年;瞿同祖《清代地方政府》,北京,法律出版社,2011年;曾小萍《州縣官的銀兩: 18世紀中國的合理化財政改革》,北京,中國人民大學出版社,2005年;周育民《晚清財政與社會變遷》,上海人民出版社,2000年;劉增合《財與政: 清季財政改制研究》,北京,三聯書店,2014年;梁元生《上海道臺研究: 轉變社會中之連絡人物(1843—1890)》,上海古籍出版社,2003年;張德昌《清季一個京官的生活》,香港中文大學,1970年;茅海建《張之洞的别敬、禮物與貢品》,《中華文史論叢》2012年第2期;歲有生《清代州縣衙門經費》,《安徽史學》2009年第5期。

一 貪墨幾何

咸同以來,財權由中央向地方轉移已然成爲學界的公論,並以此作爲地方督撫專權的表徵之一。雖然中央不知地方之財用,但是督撫等封疆大吏亦不全然知曉道府州縣之收支幾何。一如趙炳麟所言:“各部經費各部自籌,各省經費各省自籌,度支部臣罔知其數。至於州縣進款出款,本省督撫亦難詳稽,無異數千小國各自爲計,蒙蔽侵耗,大抵皆是。”*趙炳麟《請統一財政疏》,《趙柏巖集》,桂林,廣西師範大學出版社,2013年,頁32—33。和中央情況類似,晚清的督撫們也大大失去了有效地監督與管理省内財政的能力,財權大受其屬吏所制約。*何漢威《清季中央與各省財政關係的反思》,《中研院歷史語言研究所集刊》第72本第3分,2001年,頁598。

作爲一省疆臣,張曾敭無法確切掌控下屬官員的財務狀況並不令人意外。彼時,中下層官員集體瞞報所收税賦已是公開的秘密。“每逢交代,雖列存庫,仍以濫款列抵。前、後任通同容隱,照例結報,以致上司衙門無憑查考。”*劉秉璋《奏查豁民欠分别追州縣虧款疏》,《劉尚書(秉璋)奏議》,臺北,文海出版社,1966年,頁376—377。在光緒朝前期,同爲浙撫的劉秉璋曾殫精竭慮追比州縣官員的虧款。經過一番查辦,浙江一省各州縣隱匿已徵錢糧573000餘兩,追回199000餘兩,“此事歷來所未聞,我朝二百餘年,亦無一人議及”。*劉聲木《各省州縣交代册籍》,《萇楚齋隨筆續筆三筆四筆五筆》,北京,中華書局,1998年,頁610—611。光緒初年,浙江省賦額爲“二百七十九萬餘,耗羨十三萬餘”兩,*劉錦藻《清朝續文獻通考·國用四》卷六六,萬有文庫十通本,頁8225下。共爲二百九十二萬餘兩。各州縣隱匿的賦税接近額徵總數的二成。但是,類似劉秉璋這樣盡心追繳的督撫實屬罕見。加之清代督撫任期時間較短,任職三年以上的巡撫人數只占總數的22%;咸豐朝以降,在浙江任巡撫三年以上的官員只有六位,占總數的24%。*魏秀梅《從量的觀察探討清季督撫的人事嬗遞》,《中研院近代史研究所集刊》1973年第4期,頁274—282。過短的任期並不利於督撫展開大規模的清查與追繳。書吏侵蝕、官員隱匿、監管不力,使得地方財政混亂不堪。

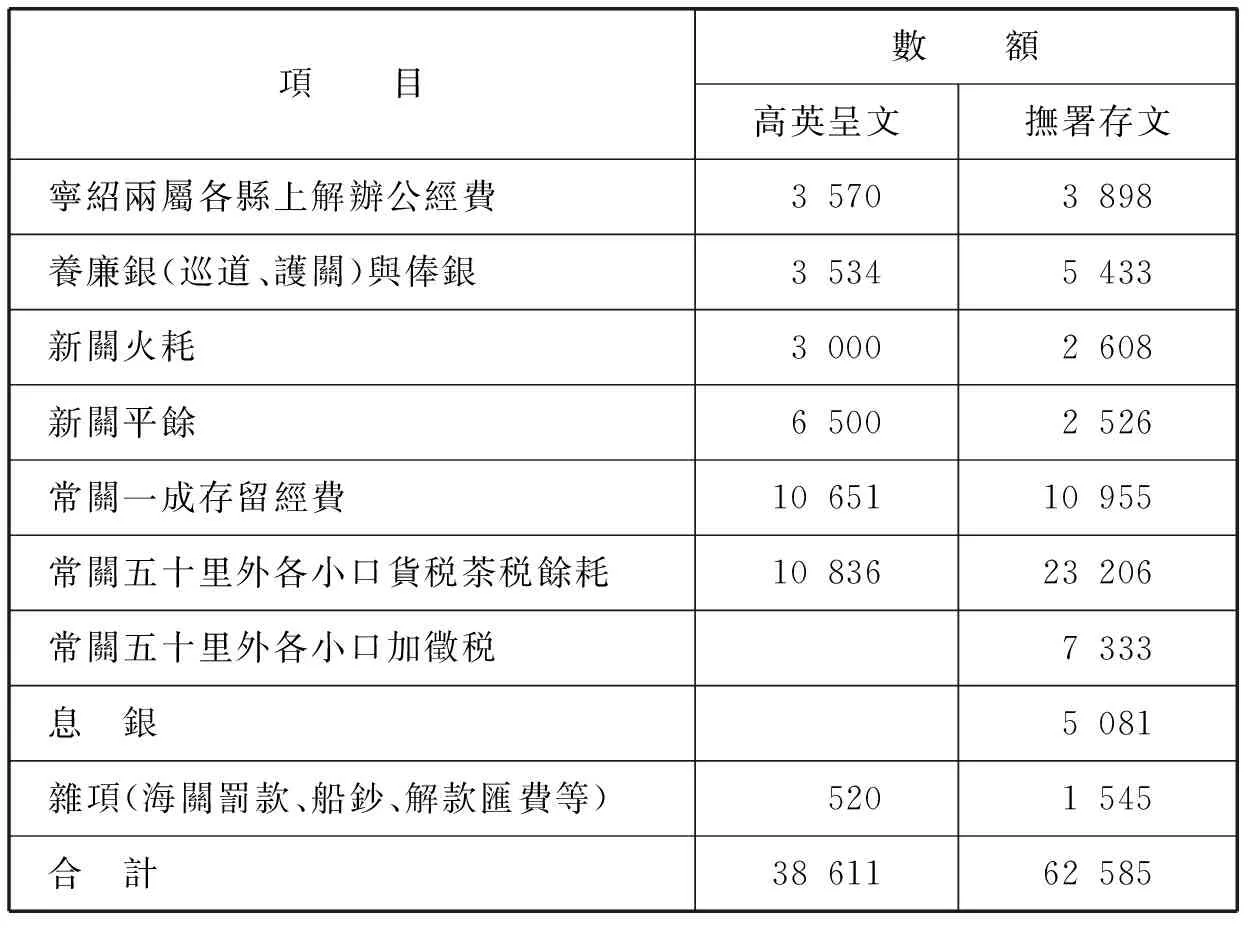

據高英的呈文,該道每年收入包含下屬州縣上解公費、養廉銀、火耗銀、關税平餘與存留等共計38600餘兩;每年的支出包含各種報效、辦公經費、地方防衛與建設等共計31200餘兩,存6700餘兩。高英自稱:“改章以後,事事應從樽節,職道素行儉約,尚堪支持,然偶有地方公務應捐應用之處,要亦難以預計。”*《寧紹台道高英呈寧紹兩屬各縣辦公經費及各項收支數目清摺》,頁123。但他的這一自辯並未得到認可。張曾敭委派的清查人員回稟指稱高英所造表册隱瞞浮開,“此等含糊稟覆,均係該道與劣幕陳昀表裏爲姦,捏造亦易稿而始遞發,以致逾限甚久”。*《佚名陳寧紹台道高英所造入款出款表格將多報少及隱瞞浮開情形文》,《張曾敭檔十一》,頁126—127。回文中還稱高英用侵吞的公款在杭州火藥局街購置了一所大宅,耗資萬餘兩。據清查人員的呈文,該道每年應收洋約93876元,合銀62585兩;每年支出約40344元,合銀26896兩,存35430兩。*《張曾敭檔存寧波道出入款目清摺》,《張曾敭檔十一》,頁131,133。清查人員的報告中,各單項收入數目累計之和與總數不符,出入爲387元,本文采用各單項數目相加之和。另,據該文所載,銀洋比率約爲1∶1.5。兩相對比,最後的餘款出入達五倍以上。

表一 1905年寧紹台道收入對比表 單位: 兩

資料來源: 《寧紹台道高英呈寧紹兩屬各縣辦公經費及各項收支數目清摺》、《張曾敭檔存寧波道出入款目清摺》,《張曾敭檔十一》,虞和平主編《近代史藏清代名人稿本抄本·第一輯》(99),頁105—110,128—131。

在收入方面,雙方最大的爭議在於常關五十里外各小口的實收税款及税款存放銀號所産生的利息。事實上,清查人員的報告中將所有常關五十里外各小口的收入都算作高英侵吞之款應屬不實之言。三萬餘兩的税收中包含了應解正項税銀19264兩1錢9分5釐。*《寧紹台道高英呈寧紹兩屬各縣辦公經費及各項收支數目清摺》,頁108。寧波紳商在控訴函中則稱“報部奏銷寧波常關各小口每年額解不及萬餘(元)”,但考慮到高英坦言該項税款已列册造報,其所呈數字應爲確數。對此,高英在隨後的稟文中亦否認自己有意隱瞞,言明常關收入總計確爲三萬餘兩。“徵常關五十里外各小口之款連商認茶税並而計之,實止前稟所開四萬五千元之數,曾於在省修謁時,縷晰面陳,諸蒙昭鑑。”*《寧紹台道高英爲遵飭查明常關五十里外各小口包徵税款並無隱匿並呈報署中每年公私出入各款數目清摺事稟張曾敭文》,頁142。但對於税款存放銀號的息銀,高英則隻字未提。如此看來,高英的確有所隱瞞,但數額也不至於像寧波紳商所描述得那般龐大。

或許正源於此,張曾敭並未以貪墨税款的罪責要求將高英查辦。在接到回文的半月後,即光緒三十二年(1906)三月二十七日,張曾敭上奏清廷,内稱“寧紹台道高英因病稟請開缺”,擬調寧波知府喻兆蕃出任寧紹台道。*《張曾敭奏請候補道寧波知府喻兆蕃擬任寧紹台道摺》,《張曾敭檔七》,虞和平主編《近代史所藏清代名人稿本抄本·第一輯》(95),頁670。當時的報紙則刊文稱:“寧紹台道高英自日前晉省回轅後,忽然患病,曾電稟浙撫乞退。”*《面委寧府兼理道篆》,《申報》1906年4月19日。想必在這半月中雙方又有一番討價還價與心照不宣。值得注意的是,在此前一年,即光緒三十一年的年終密考中,接任浙撫不久的張曾敭就對高英的評價甚低:“該道員熟悉情形,人亦老到,惟心地操守均不可信,致爲外人所輕,於此缺實不相宜。”*《補陳光緒三十一年浙江省實缺司道知府考語清單》,《張曾敭檔七》,頁594。可見,張曾敭早有撤換道臺之念。此番清查隱款,或許只是高英下臺的導火索。

二 多重收入

清代財政具有明顯的雙重結構,一方面中央政府通過解協制度、奏銷制度等嚴格控制地方財政,另一方面地方政府通過耗羨、陋規等附加税維持公共行政的運作。*王業鍵《清代田賦芻論》,頁63。爲了控制附加税,雍正朝實施火耗歸公與養廉銀制度,旨在將這些非正式經費合法化,在保證一定數量的地方經費的同時,杜絶地方官吏對百姓無節制的攤派。理論上,改革以後絶大多數外官的一切公私用度皆來自俸餉、養廉銀、公費以及額定的存留這些正式經費。但是,隨着通貨膨脹、人口增長以及日益龐大的公共事務,雍正改革後固定下來的地方行政經費逐漸入不敷出。地方官員重新開始求助於强制性的捐獻、攤派、陋規等辦法來籌措經費。“合理的財政管理已經死亡,非正式的經費體系又一次成爲中國官僚體制的特點。”*曾小萍《州縣官的銀兩: 18世紀中國的合理化財政改革》,頁282。地方官員不得不借助非正式經費維持行政運作。從高英的進項來看,其非正式收入要遠超正式收入。

在清代,州縣定期向上級官衙上解經費是常例。*瞿同祖《清代地方政府》,頁20。作爲“治官之官”,寧紹台道下轄三府,皆爲浙東富庶之地,每年州縣上解款項不菲。高英自言每年此項收入爲3500餘兩,超過了其養廉銀與俸銀。然而,這仍是一種保守統計。早在道光年間,浙江烏程一縣每年照例上解湖州府的經費就有800兩。*太平天國歷史博物館編《吴煦檔案選編》(7),南京,江蘇人民出版社,1983年,頁19。寧紹兩屬下轄十三縣外加一直隸廳,每年上解經費當遠遠不止此數。*台州府循例無須向寧紹台道上解經費。

清末浙江杭嘉湖、寧紹台、金衢嚴、温處四道的經費,除向藩庫和運庫支取養廉銀、津貼以及州縣的解款外,都會從兼管的税收事務中獲取火耗、平餘等非正式經費。杭、寧、温三道有關税餘耗,杭道兼辦漕運,還有辦漕經費。金衢嚴會辦鹽釐,亦有若干津貼。這些非正式經費“隨處支取,致財政複雜,難期統一”。*浙江清理財政局編《浙江財政説明書》,《清末民國財政史料輯刊》(11),北京圖書館出版社,2007年,頁79。

依清制,寧波的浙海關由寧紹台道監督。浙海關設於清康熙二十四年(1685),雍正元年(1723)始歸地方官員管理。咸豐十一年(1861)設立浙海新關,由外人執掌的税務司管轄,寧紹台道監督。*關於浙海新關的設立時間,《清史稿》記爲咸豐十一年,民國《鄞縣通志》則記爲咸豐九年。本文采用《清史稿》的説法。參《清史稿》卷一二五,北京,中華書局,1977年,頁3687;民國《鄞縣通志》(五),頁187。原先的浙海關稱爲常關,仍由寧紹台道兼轄。“清舊設海關在甬東七圖,即今之江東包家街頭。及依據南京條約設税務司,别設海關於江北岸,專徵國際貿易之税。於是稱江東舊有之關曰常關,而江北岸新設之關曰新關,稽徵職務已分爲二。”*民國《鄞縣通志》(五)《食貨志》,頁187。儘管浙海關爲外籍税務司管理,但作爲監督,寧紹台道循例也有若干火耗、平餘。這項陋規給高英帶來了9500兩的收入。

自光緒二十七年(1901)以後,外籍税務司掌管下的海關開始逐步兼管通商口岸的常關,原本寧紹台道兼管的常關業務也一分爲二。“光緒二十七年,中英條約修訂,又以距甬關五十里内之江東、鎮海兩關及小港、沙頭兩口劃歸税務司管理,惟徵得之税尚交監督核收。光復以還,税務司徑自報解,監督遂無權過問,而浙海關名遂移彼矣。”*民國《鄞縣通志》(五)《食貨志》,頁204。因此,高英的最大進項常關收入也分爲兩部分: 一部爲常關五十里内税釐的一成存留,另一部則爲常關五十里外各小口税釐餘耗。

咸同以後,地方官員具表上奏請求增加辦公經費乃至直接截留應解款項留作他用已成爲常態,而地方税源的拓展則爲這些舉措提供了可能。例如,光緒五年(1879),直隸總督李鴻章奏請增加順天府尹的養廉銀。“地方各官,向藉養廉辦公。惟順天府尹年例止養廉銀四百兩,除去減成折扣僅領實銀二百兩……用項甚繁,不敷甚鉅,是以歷任公私交困。”*劉錦藻《清朝續文獻通考·國用十一》卷七三,頁8304下。建議每年增加養廉銀3000兩,由天津貨釐款項内提支。而在高英的收入中,常關税釐中的一成年均約10000兩被截留了下來,這一舉措亦得到了户部的允准。由於此項税款彼時已由外籍税務司兼理,高英不可能有所隱瞞。*自1905年10月至1911年9月,浙海關兼轄常關徵收税銀爲724361.702兩,年均103480.248兩,此亦證明高英所言非虚。參見中國第二歷史檔案館編《中國舊海關史料》(46),北京,京華出版社,2001年,頁48;(48),頁46;(51),頁46;(57),頁46。

至於常關五十里外各小口税釐,誠如上文所述,即使開除正項銀外,每年也有一萬餘兩的盈餘。高英將此統統歸入餘耗,屬於明顯的非正式收入。這正是激起寧波紳商强烈不滿的地方,儘管他們指控的數額有誇大之嫌,但高英隱瞞此項税釐應是確定無疑的。值得注意的是,寧波紳商在控訴函件中稱高英將常關五十里外若干小口的茶税“包與李姓承辦”,還有“劣幕”陳昀“盤踞道署二十餘年,辦理錢席,且管關務,平日無惡不作”。*《寧紹台三府紳商爲現任寧紹台道高英牟利搜刮事公稟憲臺文》,頁392,394。幕友、書吏背着高英上下其手,侵吞税款未嘗没有可能。高英在呈文中也隱約透露出這種情形存在的可能性。他自言:“蓋經徵此五十里外貨税者爲本關書吏承辦,報銷者亦爲本關書吏,倘徵多報少,安得不爲所挾持,稍知自愛者,斷不肯出此。且職道自以身任監司,使此中稍有隱匿,必經憲詰而始和盤托出,無論爲時已晚,亦覺無地自容。”*《寧紹台道高英爲遵飭查明常關五十里外各小口包徵税款並無隱匿並呈報署中每年公私出入各款數目清摺事稟張曾敭文》,頁139。因此,高英未必就對這項收入了然於胸。

此外,高英在稟文中隻字未提的息銀,每年也有5000餘兩之多。當時的官衙將公款存入金融機構生息已是普遍之舉。浙江每年藩司、運司、糧道三庫存放各處的生息銀即達九十餘萬兩。*浙江清理財政局編《浙江財政説明書》,頁519。高英若有此項收入也不足爲奇。其他諸如海關罰款、船鈔等雜項收入年無定數,數額雖小,但亦非正式收入。

表二 寧紹台道各項收入占比表 單位: 兩

*該數爲開除正項銀19264兩後之剩餘數。

資料來源同表一。

由上表可知,寧紹台道的養廉銀與俸銀只占其總收入的一成左右。無論從高英還是清查人員呈報的數字來看,寧紹台道的非正式收入都占其總收入的六成以上。倘若嚴格地將常關存留經費也納入非正式收入,那麽其占比就將達到九成左右。值得注意的是,這兩份報告中都没有提及下屬官員上供的禮敬、别敬等陋規收入,這也是一筆不菲的收益。我們有理由相信,實際的非正式收入規模更爲龐大,占比也將更高。

在高英的非正式收入中,只有各縣解款極有可能來自田賦及其附加税,但其只占總數的14.6%。八成以上的非正式收入來自釐金等商業税。這可能是由寧紹台道的職能與晚清地方財政制度的變化所造成的。其一,寧紹台道並不直接參與田賦的徵收,只有督徵之責,每年下屬各縣將税銀直接解送給布政使。*瞿同祖《清代地方政府》,頁219。其二,與田賦素有定額不同,常關税釐的徵收年無定數,因而地方官員也就有了將其私自隱匿的空間。其三,在晚清政府税收結構中,田賦等農業税的重要性逐漸下降,釐金等商業税的重要性逐漸增强。在清末浙江的歲入中,“釐捐最鉅、田賦次之,鹽茶課税、正雜各款雜收又次之,官業最少”。*劉錦藻《清朝續文獻通考·國用六》卷六八,頁8239下。不斷增長的商業税收使得地方政府私自提高非正式收入有了可能。

三 支用浩繁

寧波紳商在控訴函件中將高英描述爲一個不顧黎民疾苦的貪官,稱其自上任以來“一味横徵暴斂,雖一草一木之微,亦必搜索”,“牟利搜括尤爲古今所罕見”。*《寧紹台三府紳商爲現任寧紹台道高英牟利搜刮事公稟憲臺文》,頁390—391。然而,這位道臺並非文中所描寫的那般不堪。高英在浙江爲官多年,頗有政聲。在龍游知縣任上,“甫下車,安善良,刑强暴,編保甲,禁花會,並嚴革聚賭、宰牛諸弊。尤善決獄,發姦摘伏,咸頌神明……士民謳歌立石,以紀其績”。*民國《龍游縣誌》卷一三,《衢州歷史文獻集成》(8),北京,中華書局,2009年,頁686—687。晚清名儒俞樾曾作《龍游知縣高君實政記》一文,詳細記述了高英在龍游興修水利、移風易俗、明斷訴訟等政績,並强調了所言之真切。“吾非龍人,何以諛高君爲哉?乃就龍人所言,次弟其事,粗加條理,以告後之官……故於是記無虚語無溢辭。”*俞樾《龍游縣知縣高君實政記》,《春在堂雜文》四編一,《續修四庫全書》,1550册,上海古籍出版社,2002年,頁364上。

高英的才識也得到當時一些名臣的賞識。那桐曾稱高英爲“明幹吏材”。*《那桐日記》,北京,新華出版社,2006年,頁472。瞿鴻禨則以專文記述了兩人多年的交誼,對高英的爲官之道也是稱贊有加:

於浙江得見一人焉,曰高君與卿,君爲龍游令。余歲科按試兩經其地,親見其扶植士林。所取,人勸;所懲,人誡;於其地之當興當革者,莫不弊絶而利舉。其至也,民悦而安之;其去也,皆思之。其後君果以報最,除知寧波府,尋擢寧紹台道。寧波爲通商口岸,輪舶輻湊,洋商林立,相牙相尋,動起論難。君不激不撓,徐徐批隙導窾,無所扞格,而獨得其平。時余官外務部,益重君才,謂當翔起,可屬大事。君顧退然不自得,無何,棄官歸矣。*瞿鴻禨《書高與卿〈蕭山士民送行詩册〉後》,《瞿鴻禨集》,長沙,湖南人民出版社,2010年,頁199。

對高英罷寧紹台道之事,瞿鴻禨只以“棄官”二字表述,並未指涉任何貪腐之事。而在清帝遜位之後,兩人還時有書信往來。瞿鴻禨素以清廉著稱,倘若高英確爲寧波紳商口中的巨貪,兩人斷不可能有如此長時間的交情。高英即使不爲廉吏,亦不太可能爲貪得無厭之人。

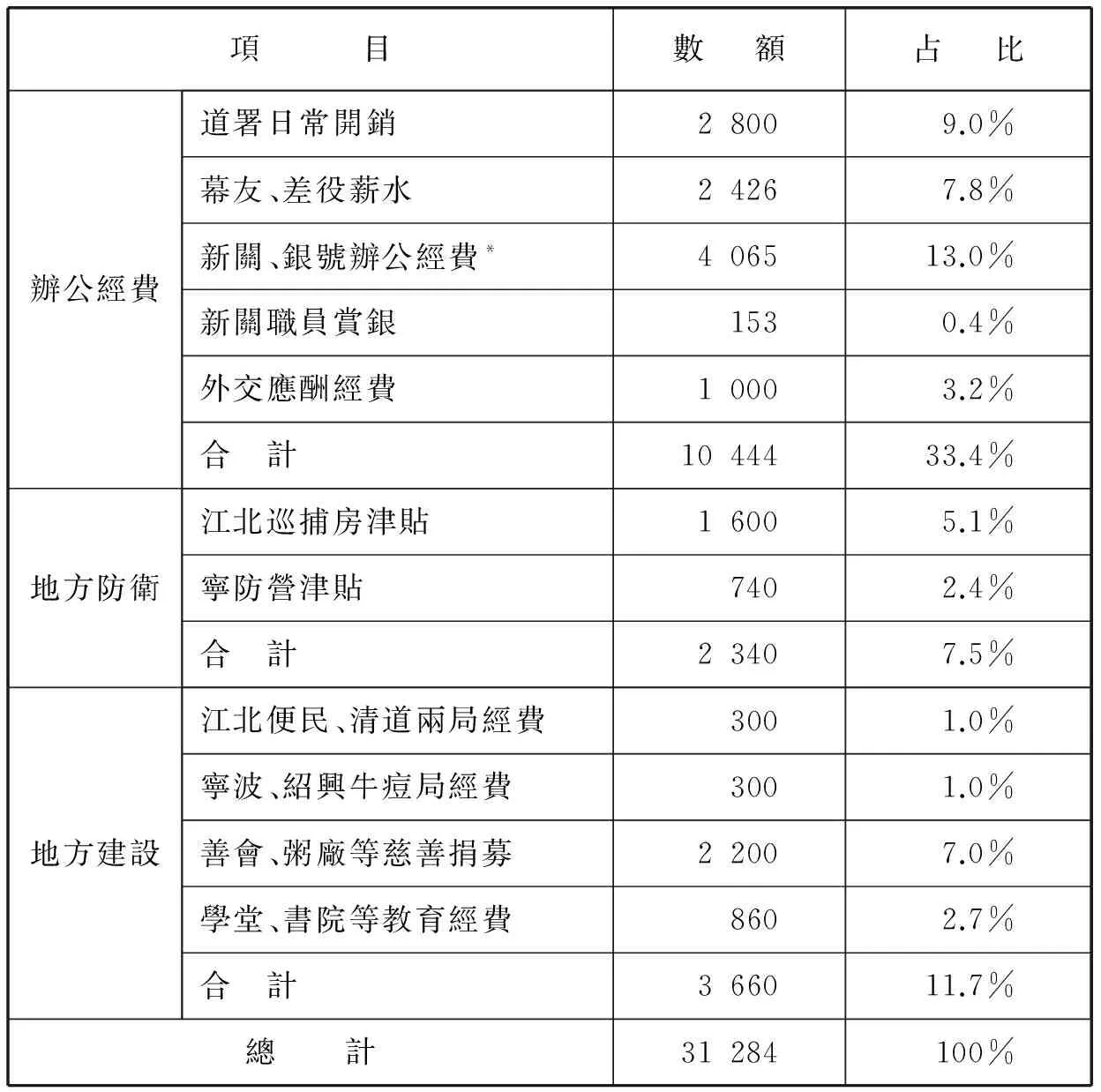

那麽高英何以需要大量的非正式收入呢?誠如前文所言,隨着時間的推移,“靜止性的預算”使得各級官員經費的極度短缺成爲一種普遍現象。而各種公務支出的水漲船高則强化了這一現象。現舉一例以資佐證。道光二十五年(1845),張集馨出任陝西督糧道。除督運漕糧的本職外該道還兼轄西安、乾州、鄜州三屬,公務龐雜。張集馨每年的用度在五萬兩上下,其入項每年約六萬餘兩,“再除私用,亦無復多餘”。糧道向稱“財神廟主持,文昌閣提調”,*張集馨《道咸宦海見聞録》,北京,中華書局,1981年,頁80。他們尚且如此,其他官員的窘境可想而知。從高英的各項支出來看,擴大非正式收入也算得上是不得已而爲之。本文以高英所呈清册爲依據,對其支出作初步分析。*高英呈文與撫署存文中關於支出總數存在4500兩左右的出入。但撫署存文對支出項目的開列過於簡略,例如將幕友薪水與捐助善舉等開支合爲一項,無法分辨各項的具體數額。再者,類似京城炭敬等陋規爲私人交往所産生的費用,外人不可能全盤皆知。因此,本文采用高英呈文中的開支數目爲樣本。

表三 寧紹台道支出明細表 單位: 兩

(續表)

*新關雖由外籍税務司管理,但辦公經費則由寧紹台道負責。而常關五十里内收税事務自光緒二十七年(1901)改章後由源豐潤銀號*源豐潤銀號由嚴信厚創辦,總部設於上海,在京津滬以及江南各省的重要城市設有分號十七處。從光緒初年開始,源豐潤開始承接閩、浙海關官銀的匯兑業務。參見黄鑑暉等編《山西票號史料》,太原,山西經濟出版社,2002年,頁205—206;中國人民銀行上海市分行編《上海錢莊史料》,上海人民出版社,1960年,頁80。派員代辦,“經前道任内批定於關道衙門開支税收一成經費項下,按照收數給予一釐以爲辦公經費”。

資料來源: 《寧紹台道高英呈寧紹兩屬各縣辦公經費及各項收支數目清摺》,頁110—122。

在高英的支出中,交給上司衙門具有報效性質的解款以及各項陋規就幾占總支出的一半,總數爲15000兩左右。高英的養廉銀和俸銀遠遠不够支付此項費用,算上常關税釐的存留經費纔勉强與之相當。換言之,高英的正式收入只够應付上司衙門的攤捐與陋規。倘若高英呈文中的數目確爲實數,那麽作爲道員的高英送給省城與京城各衙門的禮敬、炭敬的數額還是相當少的。仍以張集馨爲例,他在陝西糧道任上,每年僅送給本省上司的禮敬、别敬的現銀就達14000兩左右,京城的炭敬等還不計在内。*張集馨《道咸宦海見聞録》,頁79。高英的此項開支不及前者的四分之一。他自稱“向來守之以儉,行之以約,量入爲出”,*《寧紹台道高英爲遵飭查明常關五十里外各小口包徵税款並無隱匿並呈報署中每年公私出入各款數目清摺事稟張曾敭文》,《張曾敭檔十一》,虞和平主編《近代史所藏清代名人稿本抄本·第一輯》(99),頁139。也並非定爲虚言。

作爲一方道員,彼時的寧紹台道持有分巡寧紹台兵備道、監督浙江海關、總理鎮海炮臺、總理寧鎮海防營務處四顆關防大印,此外“兼理水利、海防”。*李輔燿《李輔燿日記》(2),杭州,浙江大學出版社,2014年,頁334—335;《清史稿》卷一一六《職官志三》,頁3354。該道綜理文武,交涉中外,監察屬官、彈壓地方、稽查錢糧、督徵關税、籌辦洋務等皆是其應有之責。寧紹台道雖爲“治官之官”,但也時常介入地方事務。理論上,對於民事案件道臺只是負責審查與覆核。*瞿同祖《清代地方政府》,頁181。但該道有時亦親審訴訟案件。光緒三十四年(1908),鄞縣人應大茂創辦了一所小學堂。當地的應氏宗族原設有一所義學,以學田二十畝作爲經費。應大茂希望將該學田充作學堂經費,但此舉遭到族長應揆先的極力反對,雙方各自赴縣訴訟。經奉化縣的審理,此案未能審結,應揆先等人進而赴省上控。浙江巡撫增韞札飭寧紹台道親審該案。道臺張鴻順繼而召集雙方,裁定新設學堂經費應另行籌辦,“不得以公同設立義學之用撥作小學堂之用,遂諭令具結完案”。*《甬道斷結學堂爭産案》,《申報》1908年6月1日。

財政、吏政、軍政、司法、外交等事務皆在寧紹台道的職權範圍内,公務不可謂不繁。高英的辦公經費每年約一萬餘兩,占其總支出的三成左右。該道還有統轄地方之責,寧、紹、台三屬的教育、慈善、衛生等公共事業的開支每年約有3600兩左右,加上每年2400兩左右的地方防衛開支,共占高英總支出的二成左右。

每年强制性的報效銀兩以及各種陋規已經讓高英的正式收入捉襟見肘了,假如没有數額巨大的非正式收入,他該如何應對道署與海關衙門的日常開銷,如何支付幕友、差役等人的薪水,又該如何籌措教育、慈善等公共事業的經費?非正式收入的存在並不一定就是官員搜刮聚斂、貪污納賄的罪證。“非正式經費體系顯著的特點是它起到了正式財政制度的作用……這絶不是一些當代批評家和現代學者引導我們想要看到的那種私利膨脹‘無所不用其極’的形式”。*曾小萍《州縣官的銀兩: 18世紀中國的合理化財政改革》,頁65。非正式收入所具備的正面意義往往被人所忽視,對其解讀的片面性也依然存在。事實上,許多不合法規的活動在維護國家利益方面與合法的活動同等重要,並在社會傳統習慣的影響下,進行得頗有條理。*王業鍵《清代田賦芻論》,頁170。

高英的支用項目亦體現了地方財政非制度化的面向。在教育經費中,原本每年給予寧波各書院的“膏獎”銀兩自新政以來已經改爲學堂經費。但在紳董的懇請下,高英還是另行每年撥給330餘兩作爲“膏獎”。*《寧紹台道高英呈寧紹兩屬各縣辦公經費及各項收支數目清摺》,頁113—114。慈善經費的運用也是因時應變,“如捐助紅十字會,水旱偏災之類,年無定數”。*《寧紹台道高英呈寧紹兩屬各縣辦公經費及各項收支數目清摺》,頁117。這些項目的開支全憑道臺個人的裁量,私人關係時而介入道臺衙門經費的流向。地方官員自籌行政經費,自主應對政務成爲晚清地方財政的一大特色。正源於此,在新政改革中,清廷即醖釀、試辦預算制度,試圖以剛性的規則限制地方官員的財政自主權。

四 餘 論

理論上,地方官員應對轄區内的一切事務負責。逐步增多的行政事務需要與之對等的經費支持,而舊有的財政體制卻無法保障地方政府日益增長的開支。特别是寧紹台道地處開埠口岸,相比内地公務更加繁雜,嚴格意義上的正式收入根本無力應對諸多政務。事權與財權的高度背離使得地方官員們只能借助非正式收入來維持支用浩繁的行政運作。但這種“灰色收入”的獲取全憑個人操守,公私混淆,難以釐清,“巧黠者飽厥私囊,謹願者害深負累”。*《浙撫增奏遵章擬定各司道公費摺》,商務印書館編譯所編纂《大清新法令》(9),北京,商務印書館,2011年,頁38。同光以來,雖有胡林翼、左宗棠、丁日昌、張之洞等地方督撫先後進行“化私爲公”的財政改革,力圖將道府州縣的攤捐、陋規進行統一管理,但效果並不顯著。

光緒三十四年(1908),度支部擬定清理財政章程,外官辦公經費的酌定亦成爲財政清理的内容之一。“官俸章程未經奏定之先,除督撫公費,業由會議政務處議籌外,其餘文武大小各署及居所等處,應由清理財政局調查各處情形,一面稟承督撫及部臣酌定公費,一面提出各項規費,除津貼各署公費外,概入該省正項收款。”*《憲政編查館奏核議清理財政章程酌加增訂摺并單》,《大清新法令》(1),頁147。在這一輪改革中,寧紹台道的辦公經費被確定爲12000兩。改革以後,“除應支公費外,不准别有他項進款,倘有巧立名目,仍前提撥指派,即由臣據實奏參,以肅功令”。*《浙撫增奏遵章擬定各司道公費摺》,頁39。至此,寧紹台道纔真正有了名實相符的行政經費。

寧紹台道的收支狀況亦反映了清末道臺職能之繁多。道臺的設置原有監察府縣官員的初衷,故有“監司”和“觀察”之稱。但他們常常捲入地方政治,尤其是防衛、教育、政策等事務中去;到了晚清,又日益被拉入對外關係和近代化的活動中。*梁元生《上海道臺研究: 轉變社會中之連絡人物(1843—1890)》,頁10。就地處通商口岸的寧紹台道而言,繁複的職掌也體現在了其紛雜的收支專案上。在行政層級中,寧紹台道上承撫院,下轄府縣,該道每年從府縣獲取非正式收入的同時,也向撫署乃至中央各部上解款項。浙東一域的公共事業經費成爲其經常性開支,這些都充分凸顯了道之“中層”特質。但從開支的占比來看,其“治官”的色彩要明顯强於“治民”。在專門事務上,寧紹台道所兼理的事項隨着時間的推移逐漸增多。寧紹台道集民政、財政、軍事、外交多種職能於一身,多個官衙的辦公經費以及外交應酬之需皆包含在寧紹台道的用度之中,亦反映其因應時變的特質。雖然這種現象體現了道臺的職能具有某種程度的靈活性與適應性,但與高度科層化、專業化、講求權責分明的現代官僚體制存在着明顯的扞格之處。

道臺職能的特質使其在歷次改制中成爲改革的對象。在清末,地方行政層級過多幾乎成爲一種共識:“我朝承明制,管官之官多,管民之官少,州縣以上府道司院層層鈐制,而以州縣一人萃地方百務於其身。”*《釐定官制大臣致各省督撫通電》,《近代史資料》第76號,北京,中國社會科學出版社,1989年,頁51。由於處在官僚體系的“中層”,道往往成爲被裁撤的一級。光緒三十二年(1906)丙午改制時,在地方官制的設計方案中,鹽法、督糧、勸業、巡警等專門事務性的道或保留或設立外,“所有管理地方之守巡各道,一律裁撤”。*《各省官制通則》,故宫博物院編《清末籌備立憲檔案史料》,北京,中華書局,1979年,頁508。而在民初,浙江軍政府公佈的地方官制推行省縣兩級制,原來的道、府被裁撤。*《浙江軍政府公報》1912年1月23日,頁2。但不久,北洋政府爲劃一地方官廳,對官制又作了調整。1914年5月,《道官制》頒佈,道作爲省縣之間的一級行政單位被重新設立,在原先寧紹台道的轄區設立會稽道。*《政府公報》1914年5月24日,“命令”,頁3;《浙江公報》1914年6月10日,頁10。但此時的會稽道尹只是作爲地方行政長官,職能較爲單一。浙海關監督已另有他人,軍民分治也使道尹不可能直接統領軍隊,前清寧紹台道的海關、軍事、外交等職能被悉數剥離。1927年,南京國民政府再次推行省縣兩級制;至1930年徹底廢除道尹,以“道”爲名的職官不復存在。*二十世紀三十年代以後,南京國民政府在地方推行了“行政督察專員”制。理論上,行政督察專員公署爲省政府的派出機構,實際上逐漸轉變成省、縣之間的一級行政機構。但與道相比,行政督察專員公署的轄區要小得多。以浙江爲例,民國時期浙江相繼有十一個行政督察區,其轄區相當於前清的府。

道制的不穩定性也在一定程度上反映了地方行政在層級取捨上的困境。與元代相比,明清的省區雖有所縮小,但仍不失爲幅員遼闊。各省地勢錯綜,交通不便,使得省府鞭長莫及。因省縣之間溝通不易,“庸者以敷衍事,黠者以蒙蔽爲能,因而政府混淆,吏治惰敗,綏靖安扞,尤覺爲難”。*陳之邁《中國政府》,上海人民出版社,2012年,頁573。道、府的重要職能就在於承上啓下,監管州縣。北洋時期重新設道,“意以省境過廣,省長不足以統攝全境,乃設道以輔其弗及耳”。*陳慶麒《制憲聲中析省廢道之研究》,《地學雜誌》1922年第6、7期合刊,頁27。但道、府有監督之功,亦有層疊之弊。近代以來省縣之間的“中層”職官置廢無常,其原因就在於精簡行政層級與有效監管州縣之間存在着不易調和的矛盾。這些歷史經驗對於現今的改革仍有重要的借鑑意義。

(本文作者係華東師範大學歷史學系博士研究生)

猜你喜欢

中国外汇(2019年19期)2019-11-26

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

东方教育(2016年11期)2017-01-16

课程教育研究·中(2016年11期)2017-01-04

新闻界(2016年7期)2016-12-23

祖国(2016年20期)2016-12-12

人民论坛(2016年8期)2016-04-11

中国卫生(2015年10期)2015-11-10