清朝至民国时期徽州钱会利率及运作机制考述

——基于89份徽州钱会文书的考察

2017-08-07 07:33王玉坤刘道胜

安徽史学 2017年4期

王玉坤 刘道胜

(安徽师范大学 历史与社会学院,安徽 芜湖 241000)

·徽学研究·

清朝至民国时期徽州钱会利率及运作机制考述

——基于89份徽州钱会文书的考察

王玉坤 刘道胜

(安徽师范大学 历史与社会学院,安徽 芜湖 241000)

钱会作为传统融资与互助的民间组织形式广泛存在于近代社会,具有自发性、互助性和风险性。清代至民国时期,徽州民间钱会具有较为成熟的运行机制,合会活动颇为兴盛。传统徽州钱会形式多样,以轮会和摇会最为多见。钱会的广泛存在适应了基层民众借贷融资等多元经济需求。参会者以借贷融资、互助合作为原则,依据会规维系彼此的利益关系。在钱会的实际运作中,因缺乏强有力的保障与约束机制,往往存在拖欠会款、会股流转以及中途倒会的现象。

徽州;钱会;利率;运作机制

钱会是民间具有融资与互助性质的经济组织,尤盛行于清代至民国时期,属于传统合会范畴*林和成认为:“会或合会为我国农村,以及民间最普通之一种小规模之金融合作组织。名称甚多,诸如三星会、五圣会、七贤会、八仙会、十众会、十一友会等,不胜枚举,各地不同,普遍于南北各省农村乡镇之间。”参见氏著:《中国农业金融》,中华书局1936年版,第462页。。目前,与钱会相关的会书多有遗存,学术界据此对传统钱会问题亦多有探讨*参见王宗培:《中国之合会》,中国合作学社1931年版;陈宝良:《中国的社与会》(增订版),中国人民大学出版社2011年版,第138—172页;朱轶士:《江北农村间之合会》,《农行月刊》1936年第5期;单强、昝金生:《论近代江南农村的“合会”》,《中国社会经济史研究》2002年第4期;宾长初:《清代徽州钱会的计量分析——基于〈徽州文书〉第2辑所收会书的考察》,《中国社会经济史研究》2011年第4期,等等。。实际上,不同类型的钱会是怎样具体运行的?如何从经济学角度对不同类型钱会的融资方式和收益分配进行考察?钱会作为传统民间经济互助组织长期存在的内在合理机制是什么?学者对诸如此类的问题已有所关注,然而仍有进一步讨论的余地。早在民国时期,杨西孟即认为,“旧式社会流行的合会,各人逐期应纳出的会金数额,都非由精密的数理计算得来,只是大体上先得会者较后得会者重”*杨西孟:《中国合会之研究》,上海商务印书馆1935年版,第4页。,并宏观论述了旧式钱会机制及其运行,然未作具体案例分析。章毅指出,借助现代金融知识,通过对“会券”中所记录的“会金”和“会额”的计算,合会运作的“金融”机理已被研究者们所了解*章毅:《历史研究的新材料和新方法》,徐飞主编:《学者笔谈》第15辑,上海交通大学出版社2013年版,第21页。。目前学术界已对合会运作“金融”机理有所研究,但仍需从现代经济学角度对不同类型钱会的运行机制作深入分析。本文拟以徽州钱会会书资料为中心,辅之以相关记载,对清代以来徽州钱会利率及运作机制等诸问题进行分析,不当之处敬请批评指正。

一、徽州钱会的类型

从传统民间钱会的运行过程看,一个完整的钱会大体经历邀会、齐会、转会(行会)、收会、终会等主要阶段*徐畅:《“合会”述论》,《中国近代史研究》1998年第2期。。邀会即创会,发起人多自任首会(或称“会首”)*周啟邦指出:“合会之构成,通常由一需要现金者,主动邀集相知之亲友若干人,组成一会……主动者称会首,其他被邀请者称会脚,如会额较巨,会数较众,势非一人之力能竟其力,则可由会首邀集情谊较深之戚友为会总,再由会总负责邀集会脚数人,会总之地位,介于会首与会脚之间。”参见周啓邦:《中国合会制度之检讨》,《中央银行月报》1936年第8期。值得一提的是,“会首”既可由自然人充任,也可以是特定的法人组织,诸如“某某祀会”。此外,组织钱会者本身有不参加合会的情况,或许只是承会首之情代为邀会,参见胡中生:《钱会与近代徽州社会》,《史学月刊》2006年第9期。,事先具帖历陈情由,邀请戚友参会,谓之邀会或打会。齐会即邀约会友参会,会友(或称“会脚”)齐聚后,以认缴会股的形式入会。一般发起人于齐会之日,设宴款待,敬呈会书,依据“义孚而成会,情洽以通财”为原则,确定股数、会金、会期、会规等。创会之初即订立会书(券),并“各执一本存据”。不同钱会会股数量不一,故有“七贤会”“九英会”“十人会”等称谓。转会,亦称行会,是指自首会以后每期大家分别纳出若干会金,用坐次轮收法、拈阄摇彩法或投标竞争法等,从未得会者中确定一人得会,谓之收会。一般据此将钱会分为“轮会”“摇会”“标会”及“独会”等类型*关于传统徽州钱会的类型,参见胡中生:《清代徽州民间钱会研究》,卞利、胡中生编:《民间文献与地域中国研究》,黄山书社2010 年版,第659—700页。。终会,又称满会、末会,钱会届满自行解散,会书约定的契约关系随即终止。

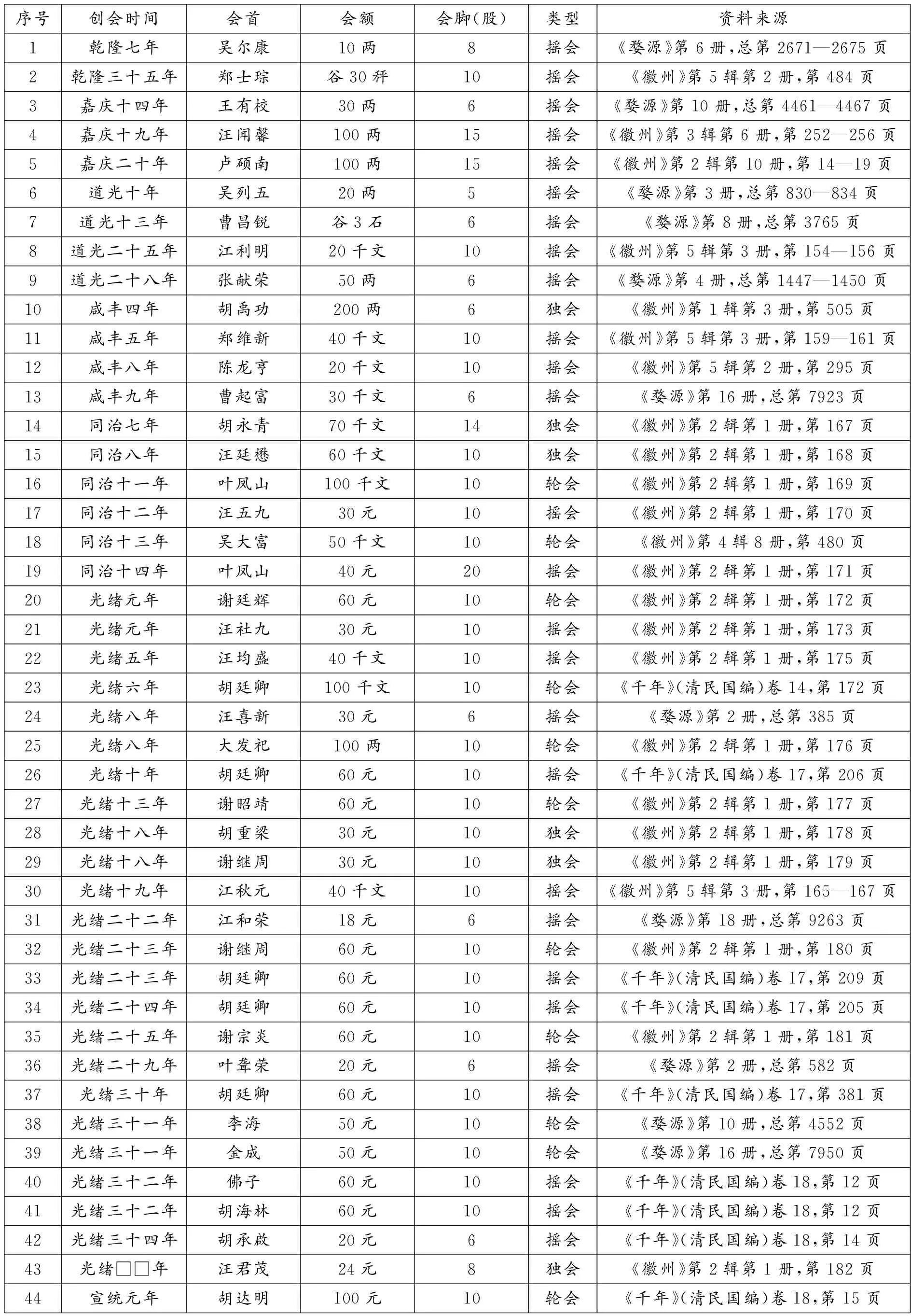

日前,笔者搜集到清代以及民国时期的徽州钱会会书、会券凡89件,兹将其整理表1。

表1 清代至民国时期徽州民间钱会文书例举

说 明:文中的“资料来源”,王钰欣、周绍泉主编:《徽州千年契约文书》简称为《千年》,花山文艺出版社1991年版;刘伯山主编:《徽州文书》简称为《徽州》,共5辑,广西师范大学出版社2005—2015年版;黄志繁、邵鸿、彭志军编:《清至民国婺源县村落契约文书辑录》简称为《婺源》,商务印书馆2014年版。

这些会书所涉时间,上起乾隆七年(1742年),下迄民国二十九年(1940年),其中以民国时期的会书居多,凡45份。从钱会的类型看,涉及轮会40件,摇会41件,独会8件。

关于轮会,如《民国十九年歙县方金灶等立至公会书》有言:

兹蒙雅爱,玉成一会,名曰“至公”。举行之始,敦请诸公齐集,议定垫款多少,即分次序之先后。本会总数为百元,收第一会者付洋十四元五角,收末会者付五元五角,先后次序增减,共凑成百元,交与会首收。自始至终,均无增减。此后每逢周年轮行一次,各会友均照原数付出,由首会聚齐,交与该期收者。收会友本期不须付出,此乃缓急相济,次第同收,实至公之善法。

可见“至公会”属于典型的轮收型钱会。此类钱会,一般“发起人为会首,会友10至11人(股),会银总额100至200银元”*《绩溪县志》,黄山书社1998年版,第518页。。每半年或1年聚会1次,会脚每次注入一定的会金,轮流交付与得会者使用。得会次序于创会时,由各位会脚预先商定,挨次轮收,不得随意变动,会脚应交付的会金按得会次序“前伸后缩”,各不相同。这种钱会中,每人既是出资者,也是借贷者。既是付息者,也是得利者。既是受贷者,也是经营者。“缓急相济,次第同收”,充分体现了自愿合作,相互制约,平等互助的原则。

关于摇会,《嘉庆十四年婺源王有校等立新七贤会书》有言:

立议会书首会人王有校,今因家务应用,相邀到众友六位,每友出银伍两,共成叁拾两正,其银付身首会收领。其会利照依“新七贤会”,领过者加三交出,以作四年浇(缴)满。议定会规当日,各友备银赴席,然后拈阄摇点,点大者得,倘有点同者,尽先不尽后,不得生会交会,亦不得及私账货物抵押。如违公罚,仍要现银兑出,各宜始终如一。

此处所言“新七贤会”是传统徽州民间颇为常见的一类摇会。此会亦由会首1人倡立,力邀亲朋6人凑成,募集会额30两,由6股均摊。此后周年一转会,逢行会之日,采取“先拈阄以定摇序,后掷骰比拼点数”的方式决出该期得会者。因每位会脚得会次序预先未知,每期为凑足30两的会额,已收领过会款的得会者,缴纳会金时须偿本(6两)付息(3两),此即“领过者加三交出”,未得会者则平摊余下差额。摇会会次临期摇骰而定,各会脚预先未知,具有一定的竞争性和娱乐性。

关于独会,《咸丰四年黟县胡禹功等立七贤会书》有言:

立会书胡禹功、寿民,今蒙诸位长亲大人玉成一会,名曰“七贤”。首会不出银,后六人各出曹平镜纹银三十三两三钱三分三厘正,共成纹银二百两正,付首会收领。公议,诸位以后不应,惟首会于每年六月初一布出曹纹(银)四十两正,交后六人匀分,至第七会止。既利人又省事,则叨光之中更叨光矣。

此处的“独会”,亦称单刀会。该会“多为圈子中人所组织,与借贷性质相似,首会约亲友若干人,每人捵(填)会金若干,以后不再继续捵解。首会摇得时,令散会(会脚)摇骰子,或拈阄、抽签以定先后。分若干期归还散会。”*冯秋农:《我国民间故有之集资方法——合会》,《商业杂志》1927年第1期。除偿还本金外,另需给付一定利息与会脚。较之上述轮会与摇会,参与独会的会脚之间并无直接的经济联系,只与会首本人保持着融资借贷或委托资本的关系。这类钱会多由会首执会,实际操作亦简便易行,属于民间一般的有息借贷。

通过对轮会、摇会与独会等不同类型钱会文书的梳理发现,在这些会书(会券)资料中,不但记载了邀会的目的与意义,而且还涵盖了各类钱会的会资分配方案、会友之间的关系及其相互责任等,可藉此对钱会组织的运作机制作进一步探讨。

二、钱会的运作机制

鉴于“独会”运作相对简易,在实际操作中并不涉及复杂的计算问题,以下仅试着分析“轮会”和“摇会”的运作机制。

(一)轮会

笔者搜集的钱会文书中,轮会的组织规模普遍维持在11人左右,会额分布在50至100元之间,尤以100元居多。为便于计算,现将“会额百元之十一人轮会”各位会脚收付情况列成表2。

表2所见“会额百元之十一人轮会”的资金运作具有以下特征:其一,首期行会,会脚按得会位次分配会金,并“一厘递减”。此即,得二会者照会额的14.5%缴纳会金,得三会者则减纳一厘,为13.5(14.5-100×1/100)元,依次计算可知,各会脚分别应付12.5元、11.5元、10.5元……6.5元、5.5元。其二,第二期以下,会首仅偿还本金,免纳利息者,谓之“旧式轮会”。而在“新式轮会”中,会首每期支付会金与得二会者相同,除归还本金外,须加纳相应利息与当期得会者,依次为0元、1元、2元、3元……9元。其三,得会者本身不再注入会款,每期所得会额前后不变。其四,诸位会脚逐期所纳会金一律相同,各股会金总支出呈“前伸后缩”之势。

说 明:表中“100”表示各位会脚收会时应得金额。

表3 “会额三十元之十一人”摇会会金收付一览表

说 明:“+”表示得会者应收会额,“-”表示得会者本身应纳会金。

此外,还有一些“折半领收会额”的案例。诸如《宣统元年胡达明等立至公会书》与《民国十四年孙养生立十人会券》所载轮会,坐收五会以下者,只填前四期,即告脱手,所收会额也折为55元,这是轮会发展出的一种独特形式。

(二)摇会

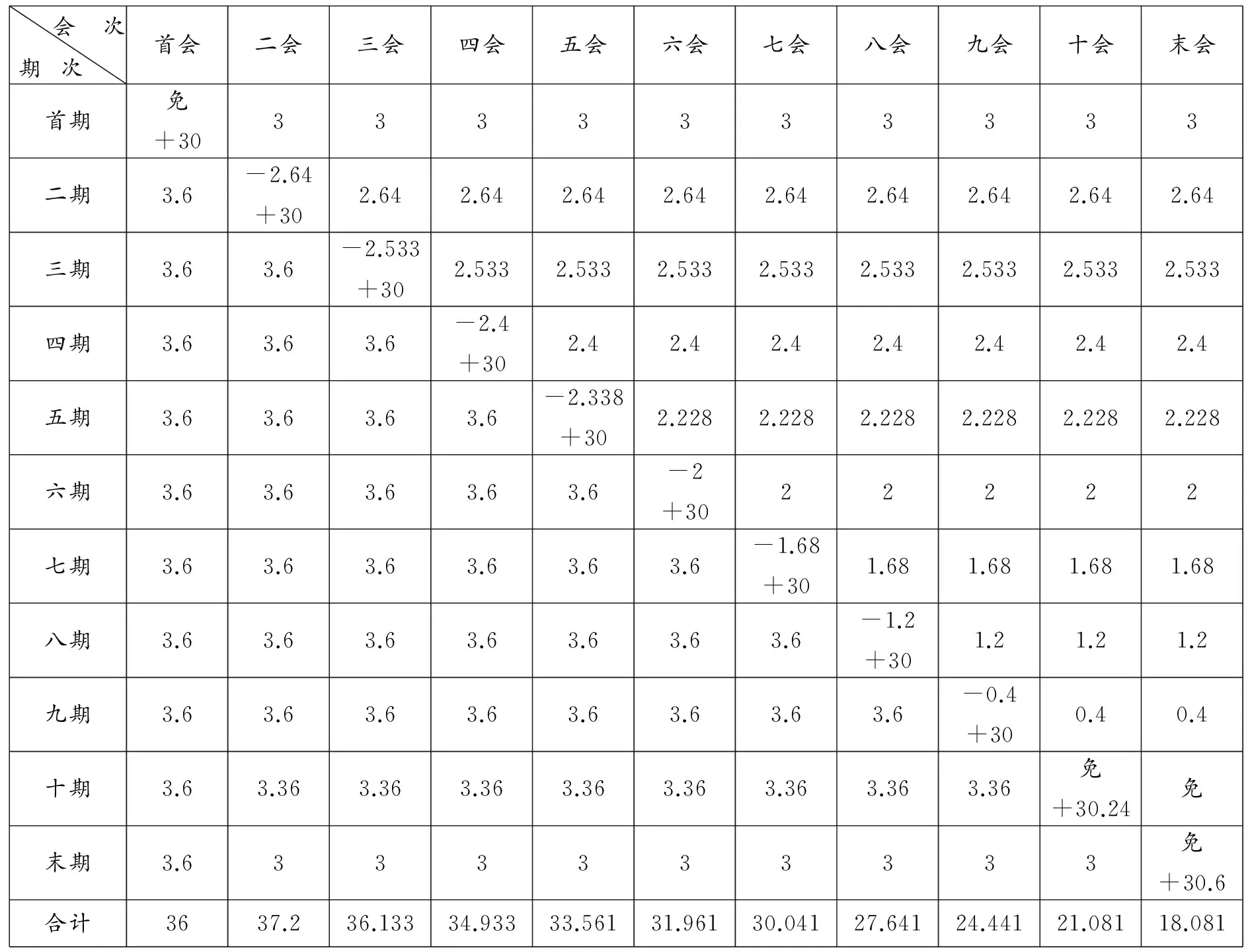

较之轮会,摇会的参会人数则不一而足,既有6至11人组成的“单式会”,也有加入若干“会总”以构建规模更大的“总式会”。如《光绪元年祁门汪社九等立会券》即为一例典型的单式会,其收、付款项详见表3。

表3所见摇会的资金运作呈现如下特点:其一,首期各会友注资数额依据会金总额平均摊派。其二,行二会以下,会首出资为一个固定数,已得会者(称“重会”)按2分利息[3×(1+0.2)]偿还本金。未得会者(称“轻会”)每届所缴会金逐期缩小。由于重会期数增加,未得者分担的会金相应减少,直至重会所纳会款之和高于总会额,则未得者免填。二者的关系可以归纳为如下算式:轻会会金=(会额-重会会金×重会期数)÷(会期总数-重会期数)。其三,余利贴补会脚。迨至重会金之和超过规定会额之后,便会产生差额,谓之余利。表3中行会至第十期时,重会金之和为32.4元,余利共计2.4元。据其会书规定,余利由会脚10人均分,各人少纳0.24元,故而行会至第十期,除会首外,其他重会者偿付3.36元,而未坐收者十会与末会者免填会金外,还可收入0.24元。其四,各股所收会款一致,先得会者较后得会者所纳会金为重。

而关于“总式会”。据《嘉庆二十年黟县卢硕南立五总间收会书》载,该会共有会首5名,头首集会友5股,二首集4股,三首集3股,四首集2股,五首集1股,共计20会,首期募集会额100两,交起会之人(称“头总”)收领。此后会额100两各期不变,5名会总依“一、三、五、七、九”的顺序间隔轮收,其余会友俱以摇骰竞猜的方法确定得会次第,实属复杂形态的摇会。

此外,徽州各地之间也存在一些地方性差异,除合会名称外,在具体做法方面亦有不同。如黟县《民国二十六年韩清和等立至公书》的运作情况,见表4。

表4 “会额十两之十一人至公会”会金收付一览表 单位:两

说 明:“+”表示得会者应收会额。

表4所举会式与摇会的组织形式颇为相似,但是集资运利更加复杂,利息计算也非常专业。尽管如此,钱会的某些共同特征仍旧是突出的和值得我们注意的*梁治平:《清代习惯法》,广西师范大学出版社2015年版,第117页。。

综上,轮会和摇会在资金运作上大都遵循着“先得者多纳,后得者少填”的原则,使得钱会参与者之间形成彼此制约、互惠互利的关系。二者对会金与会额的设计通常为整数,会金的分配亦尽量“齐整划一,抹零存整”,避繁就简而便于核算。不过,轮会与摇会也有所不同,大体来看,轮会注重“因需合会”,满足人们在特定时间段内集中使用资金的需求,使得钱会兼备互助与融资的功能。而摇会侧重“投机逐利”,具有娱乐性。当然具体到每个钱会,既醵资运利又灵活多样,各具差异。

三、传统钱会的利率

徽州传统钱会在醵资生息的过程中,似乎执行着相对一致的利率标准,既有起会“当即交付首会领去,照典生息”*刘伯山主编:《徽州文书》第5辑第3卷,广西师范大学出版社2015年版,第154页。与“其会利得过者加三交出”*黄志繁、邵鸿、彭志军编:《清至民国婺源县村落契约文书辑录》,商务印书馆2014年版,总第3765页。的约定利率,也有会中“内在每届余利,得末会者拨出余利一半贴得四会,得末二者拨出余利三股之一贴得三会,其余各得本身”*王钰欣、周绍泉主编:《徽州千年契约文书》(清民国编)第17卷,花山文艺出版社1991年版,第205页。的利息贴补。从会书表面来看,先得会者与后得会者并无借贷利率差异,但实际上,二者所承担的利率各不相同。一方面,为了避免借贷双方发生不必要的纠纷,保护债权人的经济利益,邀会人预先会与会员根据融资的用途及其收益,共同约定一个合理的利率。另一方面,在传统钱会的实际运作中,这类书面约定利率往往无法保证会员收支平衡,需要对会员的利息收入再次分配。关于钱会获利的不均衡性,可以分别从“单利”与“复利”两种计算方法来探讨钱会实际利率与约定利率之间的差异问题。

就单利计算而言,费孝通考察江村地区的“互助会”时指出,民间的金融合会相当于一个集体储蓄和互助机构,在钱会中那些得会靠前者,累计还款数额大于所收会款,可以视为借款一方,反之,后得者因所收会款大于逐期存款支出,可视为贷款一方。如表3中,首会至七会所付会本均超过规定会额,体现为先借后还,可以求出借款利率,八会以后各股所得会额则大于会本支出,视为先存后收,可以求出贷款利率。对此,费氏提出以平均利率法来考查借款人与贷款人所承担的实际利率*费孝通:《江村经济——中国农民的生活》,商务印书馆2001年版,第239页。,其计算原理如下:

贷款平均利率=[(会额-会金合计)÷(存款次数-还款次数)÷会额]

借款平均利率=[(会金合计-会额)÷(还款次数-存款次数)÷会额]

按:贷款平均利率就是以贷款量为权数,用加权算术平均法计算平均利息率,借款平均率亦然。当还款次数等于存款次数时,是为借款平均利率=[(会额-会金合计)÷会额]

据此,试将《民国二十年婺源富仂等立会书》所载会内各人所负利率分布情况列为表5。

表5可见,婺源富仂等人组织的钱会内部,不仅“借方”与“贷方”利率有所差异,内部各股所担利率亦各不相同。同理,表2的新式轮会中,会期每年一轮,首会至五会的借款平均年利率依次为4.5%、5.63%、5.83%、6.25%、7.5%、5%,七至末会的贷款平均利率分别为2.5%、3.75%、4.17%、4.38%、4.5%。同样,表3摇会案例中,首会至七会的借款平均利率分别为2%、3.43%、4.09%、5.48%、11.87%、6.54%、0.05%,八至末会的贷款平均利率为1.97%、2.65%、3.72%、4.41%。显然,按单利方法计算时,起会之际众人约定的利率并不能真实反映各人在转会过程中承担的利率水平。

表5 民国二十年(1931年)婺源富仂等立一百元会

说 明:所谓“存款次数”指的是某脚得会之前支出会金的次数,而“还款次数”则是他得会之后偿还会金的次数。

就复利运算来说,若将传统钱会视为一个相对公平的借贷组织时,那么“每人(包括会首在内)逐期所缴纳的会金,依照这一利率,每期照复利滚算,于会终时所得本利和,应恰等于所得的会额依同样算法于会终时所得的本利和”*杨西孟:《中国合会之研究》,第16页。,由此便可倒推出各人实际利率的分布情况。结合表2中轮会的实例,设定各股的转会利率为i,可以推导出:

首会:100×(1+i)10=14.5×(1+i)9+14.5×(1+i)8+14.5×(1+i)7……+14.5

二会:100×(1+i)9=14.5×(1+i)10+14.5×(1+i)8+14.5×(1+i)7……+14.5

……

末会:100=14.5×(1+i)10+14.5×(1+i)9+14.5×(1+i)8……+14.5×(1+i)

依照此数理,可以求得该会自首会至末会的利率,分别为7.4%、9.8%、16.4%、18.9%、□、□、4%、6.6%、8.1%、9.4%、10.6%。与此相对应,表3中各人利率,则依次为3.37%、5.8%、6.71%、8.57%、12.4%、0.03%、□、3.96%、7.93%、10.8%、7.37%*对上述一元高次方程的求解,笔者主要借助了Excel的单变量求解工具。其中,无法求得实根者以“□”表示。。通过运算可知,无论是轮会,还是摇会,各股所承担的借贷利率均不一致。甚至处于中间次序的得会者相对吃亏,而另一些次序的得会者又明显获益。此外,部分会友由于收支两端相抵,相差甚微,故无法求得实际利率。因此,民间流传“五苦六极”(特指十一人轮会)的说法是有一定道理的。有学者认为,在轮会中,一般会首会让与自己关系最为密切的人来担任中间的会员,俗称“挑担子”*钟树杰:《江苏民间借贷与经济运行——基于民国时期江苏合会的研究》,《中国农史》2015年第3期。。至于摇会,因各人得会时间预先不知,故会员之间损益具有偶然性。由此不难看出,在徽州钱会中普遍存在利率负担不均而导致获利失衡的现象。关于传统钱会利率施行前后不一的原因,杨思温在《太仓钱会调查》中曾有过这样的评述:

考钱会为我国旧式之合作制度,信用稳固,组织周密,计算巧妙,为流通金融之良好方法。惜以渊源久长,本意渐失,各地人士,只知墨守成规,不事增损,即利息之计算,知其所当然而不知其所以然者,比比皆是,遂致弊病百出,为其所累。苟能因地制宜,详核其利息,严密其组织,则其互助之合作功效,较今日正在推行之合作制度,成绩胜一筹也*杨思温:《太仓钱会调查》,《光华大学半月刊》1934第2期。。

其强调“利息之计算,知其所当然而不知其所以然者,比比皆是,遂致弊病百出”。可见,清至民国时期,钱会虽然发展迅速,然在制度设计上并非完全至臻成熟,尤其是在数理计算方面,仍有较大的完善空间。杨氏虽然声称“各地人士,只知墨守成规,不事增损”,即缺乏灵活的变通机制,但钱会这类民间借贷形式“主要为亲友之间相互调剂短期资金,不以营利为目的”*《祁门县志》,黄山书社2009年版,第405页。,往往融资取利甚轻。

综上所述,徽州地区不同类型的传统钱会根据各自的需要,制定了一些适合的资金运作方式和管理方法,此中多有涉及利息贴补的措施。如轮会案例中,对于获利最大的执首会者,成会伊始,或规定会首须交纳相当的利息,或规定会首设宴以代利。再如摇会,行会至产生余利之后,便将余利平均分派于诸位会脚,或分配于吃亏明显的若干会脚,或由得末会之人收领。凡此种种,皆足以证明徽州民众业已采取了诸多尝试来弥补会脚之间的负担不均。

四、会规的运用与发展

通常在会规约束下,钱会参会者多能主动筹措,履行按期支付会款的义务。如乾隆二十六年(1761年)十一月胡玉章“因父手银会到期,缺乏应付,无从措办”,便将坐落于歙县十七都四图拱字七百三十九号与七百四十一号的两处田产出卖于乡邻,售价纹银25两5钱,用以周转会款*安徽省博物馆编:《明清徽州社会经济资料丛编》第1辑,中国社会科学出版社1988年版,第126页。。然而,亦存在因窘迫无措而拖欠会款现象。这从以下收支账簿的记载中,可见一斑。

甲申年(光绪十年)所邀首会,计(英)洋六十元,计十位:森林兄,一股,六月初八收洋二元,八月廿八收洋二元吉;东海兄,一股,四月廿八收洋二元,五月初二收洋二元吉;瑞记,一股,收,入店账算;安弟,一股,五月初一收洋四元,又收洋二元,代付復成吉;起林,一股,五月初一收洋四元。又五月十二收洋一元,又钱一千二百四十文吉;四发,一股,四月十七收洋三元,存入店,五月十六收洋三元吉;如松嫂,一股,四月十九收洋六元吉;应麒,一股,五月初一收洋六元吉;记生侄,一股,四月十七收洋四元,又收钱一千二百四十文,八月廿九收洋一元吉;记寿叔,一股,八月十四收洋二元七钱,收货洋三元三钱,两讫。(略)*王钰欣、周绍泉主编:《徽州千年契约文书》(清民国编)第14卷,第172页。

晚清祁门县胡廷卿所记录的家用账簿,有多个胡氏所立合会的记载,并以十一人轮会为主要类型。从“四发”与“记生侄”二人于是年四月十七日交纳会款的记录来推断,该会当倡立于四月初,而多数会友并未及时缴付会款。诸如“如松嫂”“应麟”推迟一并付讫,“森林兄”“东海兄”“起林”等分期偿付,“记寿叔”“瑞记”则有私账冲抵的记载。据笔者初步统计,胡氏自光绪六年(1880年)至民国元年(1912年)前后合会达十余次,行会之时,会友皆不押不欠者鲜有其例。

对于无法履行会约者,合会允许成员把自己名下的“会份”按股的形式进行“承顶”。如光绪二十九年(1903年)歙县会脚“徐德泽”无法筹集会款,便将身下会份顶与会友“徐德美”名下,其顶会契明确记载:“得受英洋二十四元正,其洋即日兑足,其会听凭来年五月初五日会期,听凭赴席交会摇彩……立此为据。”*《光绪二十四年徐立长立会簿》,“歙县26都4图徐氏”文书,上海交通大学图书馆藏,档案号:01110812030092。在其他钱会文书中,也存在会脚将收会权“出抵”的情况。如咸丰七年(1857年)十一月,胡邦成因缺乏应用,将自身持有的杨花富会首名下钱会一股,出抵至江万祥处,借来干白谷二担,其押契载:“每年秋收之日交纳干谷利六斗,挑送上门,不得欠少,如有欠少不清,凭首会、会证、会书过割改名……立此抵会票存照。”同年十二月,该会另一位会脚江万如又以五千文的价格将名下会份作抵于江万祥名下*《咸丰七年胡邦成立抵票》《咸丰七年江万如立抵票》,“歙县26都6图江氏”文书,上海交通大学图书馆藏,档案号:01111206010360、01111206010852。。可见,会份流转是合会实际运转中一个普遍存在的现象。诚如刘淼所言,正因为“替会”实现的一般是为了获得“做会吃会”的权益,这就从根本上保证了钱会资产的稳定,换句话说,这也就使会社组织的存在具有制度上的保证*刘淼:《中国传统社会的资产运作形态——关于徽州宗族“族会”的会产处置》,《中国社会经济史研究》2002年第2期。。

在徽州以外的地域,合会进行过程中的“会份”流转似乎也客观存在。如民国九年(1920年)福建莆田县,“立卖会契字黄贞礼,加有情义会壹场,会首兄贞高,鸠集会友三十七人,会期四、八、十一月初六日,每人生会加光畨壹圆,熟会加光畨壹圆,又利小洋伍角正。今因要用,将此壹场情义卖与雷国平处,三面言议,本日卖出光畨捌圆零叁角正,其银即日交足,其情义会即付雷国平前去换名加会……立卖字壹纸为照。”*《民国九年黄贞礼立卖会字》,“福建省莆田县雷氏”文书,上海交通大学图书馆藏,档案号:01120501040020。以收会权为标的,自由买卖会份,凸显了钱会因地制宜的灵活性。

不过,若不能妥善处理“拖欠会款”“以会易会”乃至“私账抵会”等问题,则会出现“倒会”(或称“散会”)的局面。据詹元相所载:“(康熙四十年十月)十八,午后平含章兄原打九子会。其会今年第五会,众议不成会,只将前领过者照例交出,付未领者均分,三面以前会帐俱扣算清。”*詹元相:《畏斋日记》,《清史资料》第4辑,中华书局1983年版,第226页。又如婺源县方如松会书注明:“民国二十四年七月初一日,坦宅应江兄收,廿四年七月初一日,首会未成交出,贰会散出洋拾元,内除洋一元会酌,仍洋九元,九股照股均分。”*黄志繁、邵鸿、彭志军编:《清至民国婺源县村落契约文书辑录》,总第7010—7018、2671—2675页。詹氏与方氏的合会遭遇,反映了当地“散会”的一般情形,也从一个侧面揭示出完善会规以防止违约行为的必要性。

至于对合会违约行为的规避,至迟在清中叶以前,民间在订立钱会具体会规中,已开始协定了相应的惩罚措施。据乾隆七年(1742年)婺源人吴尔康会书称:“先兑后摇,毋得私账货物搪塞,如有此情,收过者罚银贰钱,未收者罚银壹钱,公用……收过者一应不许押,押者罚银壹两,(乾隆)十一年十一月初九日众友面批。”*黄志繁、邵鸿、彭志军编:《清至民国婺源县村落契约文书辑录》,总第7010—7018、2671—2675页。该会总计会额为10两,倘若押会款者,罚金则达会额的10%,而私物抵会者,罚金竟占总会额的2%。此外,会书是契约文书的重要类型之一,在订立会书时,要求会员互相担保,或邀请会外信用较高的亲友出面担保的案例,所在多见。如“收会必要保人,倘收会者临期不交,保人代交,未收者临期不交,罚酌停摇。”*《光绪二十四年徐立长会簿》,“歙县26都4图徐氏”文书。又如“会摇得者须托会内未收之人作保会,当即登名书押,会已得者逢期不到,保人代付无辞。如有未收者,银到人不到,首会代摇,人银俱不到,停签。”*《民国十九年方乐山立会书》,“歙县22都4图贾氏”文书,上海交通大学图书馆藏,档案号:01101012060004。担保人参与钱会运作,负有证信功能,对维系钱会的稳定发挥着重要作用。

然而,无论是过则有罚,还是央人作保,这类依赖地缘关系和社会信用维系的书面约定,在进入民国前后,收效已不甚明显。此间,徽州部分钱会文书已提出另立押契,或以实物抵押。譬如,光绪二十八年(1902年)祁门人陈得仁自邀一会,因递年转会无力偿付会金,遂将本家一处田产出押于会友陈三顺名下为业*刘伯山主编:《徽州文书》第5辑第2卷,第379页。。又民国七年(1918年)歙县三十一都姚冬狗曾受邀参加方喜松所兴钱会,其领收会款之后,应众人要求,将歙县三十一都三图听字号内熟地一处抵押与未得会者,其抵会票载明:“众面言定,每年两次连本带利,加二五利交付上会,五月初一日为期,下会六月初一日为则,不得过期,如有过期,听凭首会另众会友收割起业……立此抵押为用。”*《民国七年姚冬狗立抵会票》,“歙县31都3图姚氏”文书,上海交通大学图书馆藏,档案号:01101118040019。可见,在清末民初鼎革之际,徽州一些地方在“倒会”防制的策略上变得更加务实,试图通过抵押实物与书面规约并举的方式,督促会员坚守会约,以维护债权人的利益。

通过对比不同的钱会文书资料可以推断,清代以来,徽州传统钱会规约在施行过程中呈现出复杂多样性,基于地缘和信用所订立的会约,并没有像人们期望的那样全部被规范化地施行。由于金融合会“不是一个永续存在的组织或团体,所以欠缺结构性及制度性的力量来防御倒会”*罗家德:《人际关系连带、信任与关系金融:以嵌入性观点研究台湾民间借贷》,《清华社会学评论》1992年第2期,基层民众尝试从加强债务连带程度和密切人际关系两个层面来维护钱会的信用基础,初步探索出一套内部自我约束与外部有效监督的管理机制。因此,尽管钱会在实际操作中存在诸多不足,却仍能为徽州社会长期沿用。

结 语

本文通过对大量钱会文书的梳理发现,在传统徽州,钱会作为一种民间自发的小规模经济合作组织,很大程度上满足了普通民众生产生活的功能性需要。一方面,从不同类型钱会所具有的共性和差异来看,传统钱会的存在具有内在的合理性。具体而言,它在投资策略上,能够因经济互助而合会,为借贷融资而立会。民间钱会因需而立,正所谓“乡间之有堆金银会也,贫者得之,固为雪中送炭,即富者得之,亦似锦上添花,婚姻、创造、田产诸大端,咸有赖焉”*《光绪二十四年徐立长立会簿》,“歙县26都4图徐氏”文书。。它在组织形式上,以地缘关系和社会信用为纽带,坚持互惠互利为基本原则,通过“会份”的制度实践,进行抵押、买卖、典当等多样的商业活动,将民间融资与互助关系形诸契约,探索出一套相对稳定的利益分配机制,使传统钱会长期内在于基层社会。

另一方面,徽州传统钱会一般坚持低息取利,并在实际运作中呈现出较强的适应性。清末至民国时期,徽州合会借贷多以义为利,醵资生息颇低,即“息止一分,轻利而重谊也”*陈确:《陈确集》卷17《会约·南湖义社约》,中华书局1979年版,第399页。。这使得钱会成为典当以外,乡民借贷惯用的一类手段。譬如,清至民国时期,绩溪“互利借贷”之类的合会组织中,不计利息者甚多*《绩溪县志》,第518页。,黟县“有的为‘打会’,即由急需用钱的为首……直至期末,均不计利息”*《黟县志》,黄山书社2014年版,第799页。,歙县“打会年息2至3分,头会不起息”*《歙县志》,中华书局1995年版,第365页。。尽管有些钱会设定了借贷利率,且参会人员担负的实际利率和约定利率有所差异,但民众或通过调整会式,或变通会规,最大限度地实现对会员获利多寡的二次分配。这样一来,可以在一定程度上通过钱会内部解决获利不均的问题,使得钱会制度能够因时制宜,合乎本地的借贷习惯。现存的顶会契、押会契以及卖会契等文书也表明,通过股份化的运作模式,钱会制度实现了自身多元化的发展,满足广大庶民特别是中产之家、殷实之人实现生产经营、生计保障、生活互助的多元需求。

[本文为教育部人文社科重点研究基地重大项目“近代徽州宗族与乡村社会变迁和转型研究”(16JJD770003)的阶段性成果。]

责任编辑:郝红暖

On the Interest Rate and Operation Mechanism of ROSCA in Huizhou from the Qing Dynasty to Republic of China:Analysis Base on 89 Folk Documents of Huizhou

WANG Yu-kun LIU Dao-sheng

(College of History and Society,Anhui Normal University,Wuhu 241000,China)

ROSCA had been widely used in modern society as a traditional form of financing and mutual assistance.It has the characteristics of spontaneity,mutual assistance and equality.From the Qing Dynasty to the Republic of China,ROSCA of Huizhou country had a more mature operating system,and it was very prosperous.This period of ROSCA had developed a variety of forms,particularly rich in earning in turn or by drawing lots.Which extensive existence has been adapted to the social public borrowing and financing as well as other diverse economic needs.Participants in ROSCA were under the rules to maintain the relationship between each other,and abided by the principle of borrowing and financing and cooperation and mutual assistance.Without an effective security and restraint mechanisms,it was a common phenomenon of failing to fulfill obligation,transferring of equity and even breaking the contract in its actual operation.

Huizhou;ROSCA;interest rate;operation mechanism

K249;K25

A

1005-605X(2017)04-0106-11

王玉坤(1990- ),男,河南鹿邑人,安徽师范大学历史与社会学院博士研究生;刘道胜(1972- ),男,安徽怀宁人,安徽师范大学历史与社会学院教授、博士生导师。

猜你喜欢

中老年保健(2022年5期)2022-08-24

邯郸学院学报(2022年2期)2022-07-05

摄影世界(2021年6期)2021-06-18

安徽警官职业学院学报(2020年6期)2020-07-21

中国外汇(2019年18期)2019-11-25

中国外汇(2019年21期)2019-05-21

中国外汇(2019年21期)2019-05-21

西夏学(2019年1期)2019-02-10

火花(2016年7期)2016-02-27

中华手工(2015年2期)2015-03-11