基于模糊综合评判的高校财务风险的分析与评估

2017-10-11 04:51王园园四川文理学院审计处达州市经济和信息化委员会

大陆桥视野 2017年16期

许 佳 王园园/.四川文理学院审计处 .达州市经济和信息化委员会

基于模糊综合评判的高校财务风险的分析与评估

许 佳1王园园2/1.四川文理学院审计处 2.达州市经济和信息化委员会

在高校教育筹资渠道的过程中,会面临财务风险,基于此,本文阐述了高校财务风险的产生的背景和原因,分析其构成并提出了评估体系的原理,构造了评估体系,探讨通过模糊综合评判来完成评估的可行性,建立了模糊综合评判数学模型来评估更多可以为高校财务管理工作的基础因素。

财务风险;模糊综合评判法;分析与评估

1.简介

随着高等教育改革,高校的经济事物变得越来越复杂。如今高校面向社会自主办学,自主管理,不仅要自主进行财务运作,同时也是一个需要承担经济责任的法律实体(法人)。虽然高等教育改革使高校具有一定程度的自主性,但也为高校财务带来了一定的财务风险。如今很多高校都处于超常发展阶段,即连年扩大招生规模,导致原有办学条件和设施不能满足于此,故而高校不得不举债发展,因此高校财务面临更多的复杂情形[1]。

2.定义与特性

高校财务风险主要是指在高校运作过程中,由于资金的动向使其具有不确定性,比如高校有可能失去偿还债务的能力或者高校净收益减少等。高校财务风险通常发生在资金运作过程中,高校在发展过程中会遇到经济发展过程内在的风险因素,这些因素会使实际的财务状况与财务的客观性存在一定的负偏差。分析当前高校的现状,财务风险主要表现在三个方面:财务状况失衡、资金运作风险和校办企业风险,融资风险是最显著的风险。为了防范和化解上述风险,高校应根据相应的财务政策制定管理措施,否则风险一旦发生,将对高校的正常运作产生影响[2]。

研究发现高校财务风险的特性主要为:第一,客观性;高校财务风险具有客观必然性。高校一般都存在负债办学的情况,不免会遇到此类情况导致的财务风险。第二是高风险性,高校财务风险具有很强的破坏性,高校一旦陷入财务风险的困境中,其教学、科研甚至学校的正常运作都会受到影响,更严重的会导致高校破产或倒闭。第三是可预测性,高校财务风险普遍存在,在高校进行财务活动之前,我们可以根据财务风险的相关指标进行预测。第四是潜在性,高校财务风险具有潜在性主要是因为财务风险具有可能性和不确定性[3]。高校财务面临财务风险是必然的,但风险发生的具体时间、地点和形式具有偶然性,这就使得财务活动变得复杂。

3.高校财务要素

财务状况失衡是指财务状况在长期平衡的过程中出现失衡的现象,主要表现为高校的收入与支出不平衡,即收不抵支,从而导致流动资金短缺或净资产流失等,对高校造成负面影响较深。虽然高校作为事业单位,不会出现破产的现象,但有可能会出现流动资金短缺,进而使得高校无法按时支付教职工工资,或学校日常开支严重紧缺。

资本运作风险包括负债风险和投资风险。高校负债风险主要是指高校通过银行等相关的金融机构过度举债或者不良举债,导致学校的教学、科研和人才等受到严重影响。如果高校负债风险较大,对高校发展的影响将是长期性的。投资风险是指高校在发展过程中,在引进人才等软环境和学校硬件设施的投资上都需要大量资金,当投入大量资金时,最后所呈现的实际效果与预期效果存在一定的偏差。

校办企业投资风险。高校作为主要的投资者,与其下属的校办企业具有连带责任风险。如果校办企业由于经营不善导致破产,就会出现无法按时偿还债务的情况,在清算时,高校就要承担与其投资份额相对应的利益损失,这也是高校财务风险之一。

4.高校财务风险的模糊综合评价指标体系构建

模糊综合评价法在模糊数学中被广泛应用。高校财务风险是一个多维性,多层次的较为复杂的问题,高校财务风险的构成要素也较为广泛和模糊,此外对于财务风险的程度也需要进行划分,而这种划分也具有一定的模糊性,就算选定评价指标,用数学理论和方法对实际工作进行分析也较为困难,对于这种无法严格界定等级标准,且多维性、多层次的问题,我们选择模糊综合评判法用于分析高校财务风险状况[4]。

4.1 构建评价指标体系

由于影响高校财务风险的要素较多,构建评价指标体系要防止疏漏以及指标设置不全面,且要具有可行性和可比性,能充分涉及到高校的管理内涵。2014年1月1日新《高等学校会计制度》实施,且已经过3年的实践检验,因此我们可利用其产生的会计信息来构建评价指标。图1反映的是根据高校财务风险的构成要素,将评价指标分成一级指标B和二级指标D:

二级指标内涵如下[5]:

D1=(现金+银行存款+持有债券)/(学校全年支出总额/12),该指标越大反映出学校的支付能力越强,主要体现的是学

校的支付能力;

D

2=负债总量/(银行存款余额+现金结余),该指标反映的是学校的偿债能力,指标值越小,表明学校的偿债能力越高;

D3= 应收及暂付款/年末流动资金总量,该指标反映高校的财务管理水平、风险基金的水平及资金的使用效益,此项指标值越小,说明高校财务风险越低;

D4= (借出款+投资资金+应收及暂付款-收入*20%-事业基金)/(总资产-事业基金-固定资产)*100%,该指标值越小,表明了学校动用自有资金越少,而用于发展学校的发展资金越多,财务风险越低;

D5= (商业资金借出款-借出款-外资投资)/商业资金*100%,该项指标值越大,表明财务风险越低;

D6= 学校总负债/总资产*100%,这一指标反映了高校的财务风险状况及抵抗经营风险能力。资产负债率越低,说明学校净资产越多,这一指标值越小,高校应对财务风险的能力越强;

D7= 借款总额/资金收益总额*100%,此项指标值越小,表明高校应对财务风险程度,比重越小则财务风险越低;

D8=借款总额/总资产*100%,该指标反映高校的负债程度,指标值越小,高校财务风险越低;

D9= 工程借款/(现金+银行存款+持有债券)*100%,该指标值越小,高校财务风险越低;

图1 高校财务风险评估指标体系

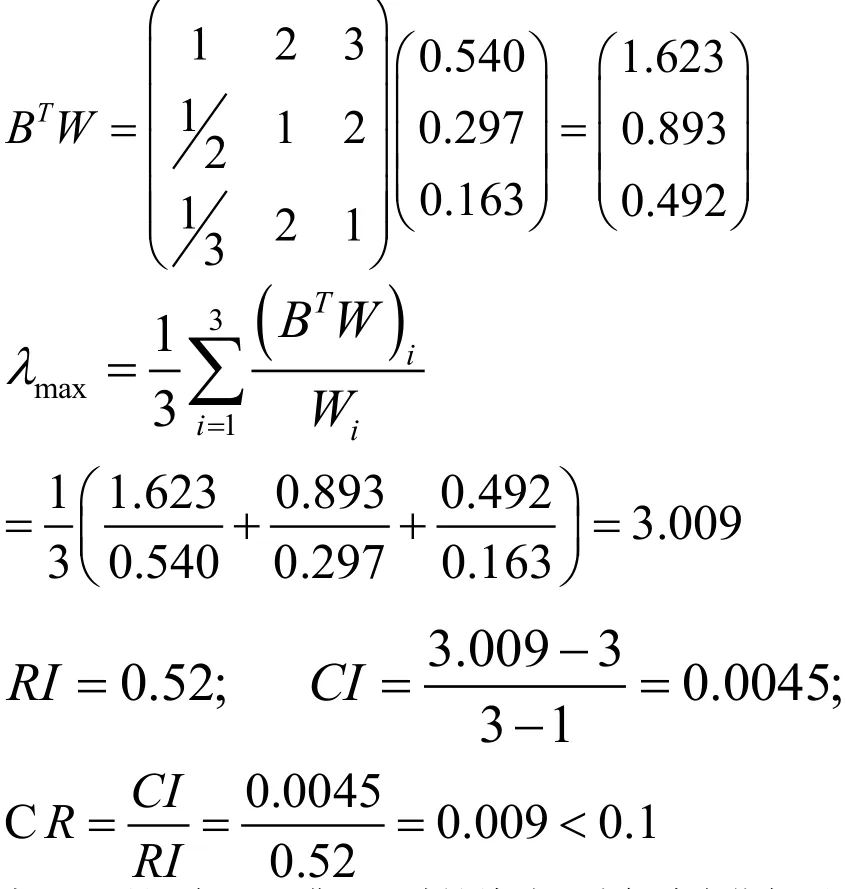

4.2 设置权重及一致性检验

(1)构造评判矩阵。这里我们通过专家估计法来确定,根据数十所高校的高级财务人员的意见,得到表1所示的比较矩阵评判矩阵[6]。

(2)表2为权重系数矩阵。

(3)评判矩阵的一致性检验:

表3显示矩阵B-A满足一致性检验,我们确定指标后,再确定合理的权重系数。同样,我们也可以得到相对权重C-B及D-C。

表3 目标权重表

4.3 综合评价指标中的财务风险

综合评价指标中每个指标的总权重=目标层对应的相关指标权重*标准层对应准则层的指标权重*准则层相对于总目标的指标权重,也就是D-A综合权重[7]。

4.4 构造财务风险的整体模型

表1 评判矩阵

表2 权重系数计算

5.实例分析

例如,我们选择三所高校2016年的相关财务数据及报表数据输入构建综合评价模型,如表4所示[9][10]。构建三所高校的财务指标及综合评价得分,从表4中的结果看出高校三的财务风险排名第二,高校一的财务风险最小,而高校二的财务风险最高,因此高校二的财务状况被教育部警告[11]。

表4 2016年三所高校财务指标值

6.结语与建议

高校财务风险的评估涉及各种主观和客观因素,要想精确地进行定量评估较为困难。作者结合高校的实际情况,运用模糊综合评判法来评估高校财务风险水平,从而为周期性地测试与评估高校内部财务的正常程度提供有效的方法。通过评估的财务风险因素情况,有针对性地增进高校财务管理水平。作者将在以后的研究与实践中尝试更全面的指标及更精确的权重值。

[1] 赵玉梅,李亚婕.我国高校财务预警的应用现状及管理问题探析[J].北华航天工业学院学报,2008(2):49-51.

[2] 雷玉生,王攀娜.高校财务风险及其预警探讨[J].重庆文理学院学报(自然科学版),2007(1):60-62.

[3] 孙元利.高校财务风险的形成及其控制[J].南京航空航天大学学报(社会科学版), 2008(01):63-66.

[4] 蒋业香,李存芳.基于模糊集合理论的高校财务风险分析与评价[J].高教发展与评估,2007(02):58-64.

[5] 韩东平,颜宝铜.Z计分法和模糊评价法在高校财务预警中应用[J].哈尔滨工业大学学报, 2009(12):176-180.

[6] Doumpos,Micheal.Assess in financial risks using a multicriteria sorting procedure:the case of country risk assessment,Omega,vol.29,Issue 1,pp.97-109,February 2001.

[7] Ganzach,Yoav.Judgin Risk and Return of Financial Assets,Organizational Behavior and Human Decsion Processes,vol.83,Issue 2,pp.353-109,Novermber 2000.

[8] Foerster,Stephe R.;Sapp,Stephe G.Valuatio of financial Versus non-financialfirms:global perspective,Journal of International Financial Markets,Institutions&Money vol.15,Issue 1,pp.1-20,January 2005.

[9] Altman.Predicting finance distress of companies revisiting theZ-score and ZETAmodels.Journal of Financial,pp.18-20,July 2000.

[10]Willian J Bruns,Jr,Introduction to Financial Rations and Financial Statement Analysis.Accountin for Managers,1998.

[11] QI Dehu,KANG Jichang.Design of BP neural networks.compute project & Design,pp.48-50,2006.

四川文理学院面上青年启动项目(2014Z005Q)。

许 佳(1988—),女,河南漯河人,硕士,主要从事运筹学与控制论、模糊数学、财务管理研究。

猜你喜欢

心理学报(2022年5期)2022-05-16

校园英语·月末(2022年2期)2022-04-08

集装箱化(2021年4期)2021-07-19

当代陕西(2020年17期)2020-10-28

疯狂英语·新悦读(2020年1期)2020-02-20

经营者(2019年19期)2019-11-30

人大建设(2018年5期)2018-08-16

证券市场红周刊(2018年3期)2018-05-14

新高考·英语进阶(高二高三)(2018年8期)2018-01-15

进出口经理人(2017年5期)2017-07-07