中国政府综合财务报告的实施与地方债券市场的发展

2017-11-01 19:08

金融经济 2017年16期

(首都经济贸易大学财政税务学院,北京 100070)

中国政府综合财务报告的实施与地方债券市场的发展

袁泉王翠平

(首都经济贸易大学财政税务学院,北京 100070)

为积极构建统一、科学、规范的政府会计标准体系和权责发生制政府综合财务报告制度,2015年财政部相继公布了《政府会计准则——基本准则》和相关具体准则。与此同时,新修订的 《预算法》也开始施行,开启了地方政府直接发行政府债券进行融资的大门。本文通过梳理中国地方债券的发展历程和发展现状,寻找制约我国地方债券市场发展的相关因素,力图探究我国政府综合财务报告制度的实施对我国地方债券市场和债券评级制度的推动作用。

地方政府债券;债券发展史;政府综合财务报告

一、 我国地方债券发展的历史沿革

(一)建国初期—1981年,零星发行阶段

该阶段,地方债券的发行出现了一些弊端,如期限过长、强行摊派和利用效率低等问题,有些不具备发行资质的地区和县为了筹集资金进行建设,也发行了类似地方债券,造成了债券发行秩序的混乱。

(二)1981—2009年,禁止发行阶段

这一阶段中国经济体制经历了由计划经济向市场经济的过渡。在1995年颁布的《中华人民共和国预算法》第28条中明确提出“地方各级预算按照量入为出、收支平衡的原则编制,不列赤字。”。从而在法律层面上禁止了地方政府发行债券和为债务担保的行为。

从法律层面看,地方政府是不应该有负债的。但事实上,为了加快促进地方经济发展,各地方通过各种途径绕开管制自行举债,主要包括:各类公共“融资平台”的债务融资;土地储备(整理)中心的债务融资;通过设立基金、规定收费等非税方式的债务融资等;通过政府主导的基于特定项目的非法集资等。

(三)2009—2016实践探索阶段

2009年金融危机爆发后,地方政府经济陷入困境,财政收入和支出缺口不断扩大。在这一背景下,财政部开始代为地方政府发行债券。 2009,2010两年,中央代理地方政府发行本地债券2000亿元。本次试点与以往最大的区别在于之前几年的地方政府试点自行发债,均由财政部代办还本付息,强调“地方政府自发自还”。这意味着我国又向地方债自主发行迈出了一大步。2015年新《预算法》实施至今,在试点经验的基础上,新《预算法》第35条明确提出允许地方政府在一定程度上发行债券,从而正式确定了地方债券的合法地位。

二、我国地方政府债券的规模与结构分析

(一)地方政府债券发展规模分析

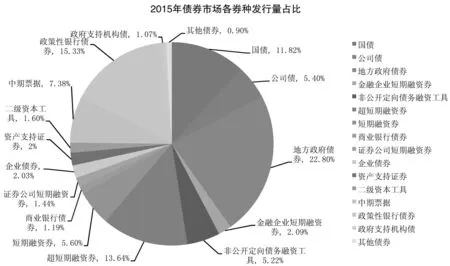

由图1可以看出,当前我国地方政府债券市场已成为我国债券市场的重要组成部分,新《预算法》开始实施的第一年,地方政府债券发行量占整个债券市场的比重达到22.8%,表现出异常迅猛的发展势头。

2009年,我国开始推行财政部代理发行地方政府债券的政策,该政策实施的头两年,财政部代发的债券额度均为2000亿元,随着试点范围的不断扩大,到2014年,财政部代发的地方政府债券数额达到了4000亿元。2015年,随着新《预算法》开始实施,真正意义上的地方债券开始发行。2016年,地方政府债券发行量更是突破6万亿元大关。

图1 2015年债券市场各券种发行量占比饼形图数据来源:万德资讯中国宏观经济数据库,《中国债券市场概览2015》

(二)地方政府债券结构分析

我国地方政府债券的发行期限一般为3年、5年、7年和10年四种。财政部代发地方政府债券期间,期发行债券的期限一般为3年期,随着地方政府债券余额的不断累积,为缓解偿债压力,降低债券风险,地方政府开始更多地选择发行多种期限的政府债券以平滑债券的偿还期限。2009—2016年,3年期地方政府债券的发行量占比逐年降低。2015年,四种期限的地方政府债券的发行量近似相等。

图2 2009—2016年不同期限地方政府债券发行情况占比柱形图数据来源:中国证券报,万德资讯中国宏观经济数据库

从地方政府债券持有者结构来看,全国性商业银行是主要的地方政府债券持有者,城市商业银行为完成“政治任务”也持有一定量的地方政府债券。这种债券持有者过于集中于商业银行的现象容易引发地方债券市场的流动性风险,不利于地方债券市场稳定健康的发展。

三、当前地方政府债券存在的问题

(一)债券发行期限结构存在错配风险

上文提到,当前我国地方政府债券主要以期限为3到10年的中短期债券为主。但从2013 年6月审计署的公告结果显示,我国地方政府债券资金流向主要为交通运输业、市政建设、生态保护等公益性项目和基础设施建设,根据这些行业的平均总资产回报率、投资额和年收益额大致估算,其平均投资回报期为20 年左右。显然,相比于地方政府债券投资回报期,地方政府债券的发行期限明显较短,债券期限错配问题十分突出。

(二)债券发行市场化程度较低

国际经验表明,广泛的个人投资群体是地方政府债券最有力的持有者。但从当前我国地方债券的投资结构来看,绝大多数的地方政府债券基本带有“政治任务”的色彩,由商业银行包揽,而个人投资者无法参与购买地方政府债券。这种债券持有者过于集中的状况极易引发流动性风险,不利于地方政府债券市场的健康发展。

四、中国政府综合财务报告制度的实施对我国地方债券市场的推动作用

(一)为开展地方政府债券信用评级提供信息依据

在国家资本市场上,通过建立主权信用评级体系可以极大地减少了债权人和债务人之间的信息不对称,有利于降低地方政府债券融资成本,吸引更多的个人投资者投资,满足地方政府的资金需求。

2014年财政部制定《权责发生制政府综合财务报告制度改革方案》中要求编制政府综合财务报告,综合财务报告中的有关政府资产、负债等方面的信息可作为开展地方政府信用评级的重要依据。同时,健全的政府财务报告审计和公开制度,也是评级机构进行信用评级的前提和基础。通过建立全面反映政府财务状况的政府综合财务报告制度和明确的信息披露制度,使政府信用评级有制度可依,引导政府主体合理地发行地方债券,从而在源头上解决地方政府债务风险问题。

(二)满足了个人投资者的信息需求

相比机构投资者,个人投资者在进行债券投资时,通常不具备专业的风险收益分析能力和信息获取能力,因而会影响其投资决策。因此,在进行债券投资时,获取发债主体简洁易懂的财务信息将有助于个人投资者做出理性的判断。从美国政府发行的市政债券经验来看,实现地方政府债券市场化运作,鼓励更多的个人投资者选择地方政府债券投资更有利政府债券市场的良性发展。通过建立地方政府财务报告制度以及相关的分析指标体系,以简洁易懂的方式为投资者定期提供有关政府财政收入、财政支出、资产负债等信息,为投资者购买地方政府债券决策提供参考。

(三)推进地方政府债券定价的合理化

现实中债券市场并非是完美的,债券定价中不可避免地存在价格信号失灵的问题。 当前,我国地方政府债券的投资风险与收益是不匹配的,一方面,地方政府对债券的定价并不能弥补投资者可能的投资损失;另一方面,不同的发债主体发行的不同类型的债券并不能从债券的发行价格上得到区分。政府综合财务报告能够为地方政府债券定价提供依据,因而成为推动债券定价合理化的一个重要工具。

[1] 陈志斌.地方政府债务管理视角下的政府会计信息效应研究[J].商业会计,2016(03).

[2] 温来成,彭羽,刘洪芳.强化我国地方政府举债融资约束机制研究——以美国地方政府破产机制为例[J].中央财经大学学报,2014(9).

猜你喜欢

今日财富(2022年15期)2022-05-24

活力(2019年19期)2020-01-06

中国外汇(2019年20期)2019-11-25

交通财会(2018年4期)2018-04-14

幸福(2016年6期)2016-12-01

财经界(学术版)(2015年20期)2015-12-23

现代企业(2015年6期)2015-02-28

湖南财政经济学院学报(2015年5期)2015-02-27

河北传媒研究(2014年2期)2014-07-12

乡村科技(2014年21期)2014-03-04