交通运输业税收政策的演进*

——基于“营改增”视角

2017-11-30 00:53张田田吴溥峰

税收经济研究 2017年5期

◆张田田 ◆吴溥峰

交通运输业税收政策的演进*

——基于“营改增”视角

◆张田田 ◆吴溥峰

从1994年的分税制改革到2009年的增值税转型改革,再到2012年的“营改增”政策,我国的税制结构一直在不断地完善。2012年起,上海开始进入“营改增”试点阶段,交通运输业纳入首次试点的行业范围,交通运输业与生产流通紧密联系,在国民经济中占据十分重要的地位,受到国家高度重视。文章对交通运输业税收政策的演进进行了梳理,以期助力交通运输业企业更快更好地适应税制改革,促进其长远发展。

税制改革;“营改增”;交通运输业

一、引言

我国流转税的改革随着历史的发展也在逐步推进。2009年1月1日起我国增值税开始改为“消费型增值税”。随着《营业税改征增值税试点方案》的出台,从2012年起,首先在上海进行营业税改征增值税(简称“营改增”)试点,交通运输业纳入了首批试点行业范围。根据规定,将原属于营业税范围的交通运输服务列入增值税应税服务范围,执行11%的税率;包括陆路、水路、航空和管道四类运输服务,除了铁路运输业。2013年12月,国家税务总局发布新版“营改增”文件(财税〔2013〕106号),决定从2014年1月1日起,将铁路运输业和邮政服务业纳入“营改增”试点范围,此时交通运输业已全部纳入了“营改增”范围。

二、文献综述

随着经济的快速发展,相应的税收制度也应跟上时代步伐。作为国民经济中占据重要地位的交通运输业,其发展也受到税制改革的影响。我国“营改增”政策的实施,要考虑很多客观因素及条件,无法做到一步到位。从最初政策的确定,到试点,再扩围,再到最后的完善阶段,需要经历一个较漫长的过程。贾康和施文拨(2010)提出,流转税的两税并行不仅给征收管理工作带来了很多不方便,还使得增值税抵扣链条断裂,而且大部分的服务也都征收的是营业税,这样使得我国的经济结构不能及时调整,第三产业的发展也放慢了脚步,所以增值税的范围扩大迫在眉睫。孙纲(2011)建议以先试点后推广的方式推进“营改增”政策,因为社会宏观因素的不确定,新的税制改革政策在新推出的时候必然会面临诸多困难,但是进行税制改革又必不可少,所以要在实践中慢慢摸索完善新的税制改革的方法,才能不断地对政策进行补充和修订,从而建立符合我国国情的税收制度。诸葛丹(2013)认为“营改增”政策出台后,交通运输业企业将会受到很大影响,小规模纳税人税收负担会因此政策而减轻,但一般纳税人所受到的影响是相反的。潘文轩(2013)为了获取最真实的数据,对上海市内试点中的29家企业发放问卷,进行调查,对其税负进行研究,提出税制改革对企业的影响应当从长远来分析,而不是只看近期的影响,以免以偏概全。要学会用客观的眼光对待税制改革效果,最后的结果还需要经过长期的实践和验证。

“营改增”的出台就是为了弥补现有税收政策的缺陷,扩大增值税的征收范围,从而缩小营业税征收范围。从短期看,可以减少企业税收负担,增强企业更新设备的积极性;从长期看,有利于完善我国的税制结构,对我国税制的长远发展具有促进作用。

三、交通运输业概况及税收政策

(一)交通运输业概况

1.交通运输业基本情况

运输活动是社会经济活动的一种,是将人与物从某一位置转移至另一位置的活动,在社会经济活动中不可或缺。交通运输业,是指国民经济中从事运送货物和旅客的所有企业或单位的集合。它通过利用人力、畜力或运输工具等运送货物、旅客至目的地,以实现空间转移。交通运输业在国民经济中占据基础性、先导性的地位,与人类日常生活密不可分。由表1可知,我国的交通运输业正在平稳地向前发展。

表1 我国交通运输业运输线路里程情况 单位:万公里

2.交通运输业分类

为了顺应时代快速前进步伐,商品流通的规模和频率越来越大,逐渐达到专业化运输。因此,运输企业成为一个独立部门,以运输方式为依据,可划分成四阶段:

阶段一:18世纪中叶—19世纪初,主要是水路运输;

阶段二:19世纪30年代—20世纪30年代,主要是铁路运输;

阶段三:20世纪30年代—20世纪50年代,航空、公路及管道运输协调发展;

阶段四:20世纪50年代—至今,水路、铁路、航空、公路及管道的综合运输体系。

世界各国在借鉴他国经验的同时,结合本国国情,建立综合运输体系,以便更好地发展交通运输业。目前现代化运输业包括水运、航空、铁路、公路以及管道五种主要运输方式。每个运输业都有着自己独特的特性,汇总结果如表2所示。

表2 各种交通运输方式的特点

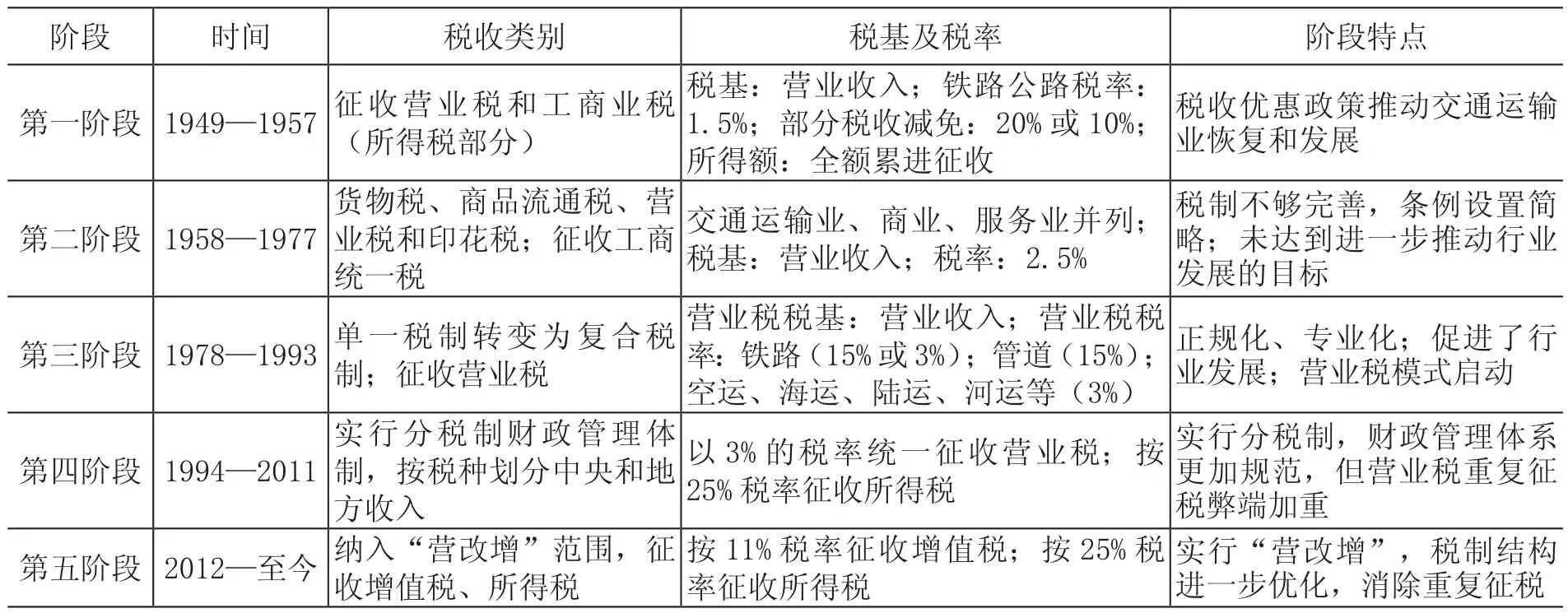

(二)交通运输业税收政策的演进

交通运输业从开始征收税收至今,经历了很多阶段,每个阶段征收的税种和使用的税率都不一样,符合每个阶段的特点,各阶段税收政策汇总如表3所示。

表3 我国交通运输业税收政策的演进

(三)交通运输业“营改增”改革进程

“十二五”期间税制改革的主要内容:实施“营改增”,即将原属于营业税体系的行业转移到增值税体系中去,对增值税进行扩围。此次改革,会影响政治、经济、社会等各个方面,同时缺乏类似的国际相关经验来参考,因而该税制改革不会那么容易。基于以上考虑,我国决定采取先试点后推广的途径,一步步试点,再一步步完善。其改革进程如表4所示。注:本表根据税务部门资料汇编而成。

表4 2012—2014年“营改增”进程

(四)交通运输业“营改增”前后计税方法比较

企业税负受到“营改增”政策的影响主要包括流转税、附加税以及所得税。而计算税负时,主要考虑的就是计税依据和税率两方面,交通运输业“营改增”前后计税方法的比较结果如表5所示。

表5 交通运输业“营改增”前后计税方法比较

计税依据增值税纳税人提供应税劳务、转让无形资产或者销售不动产向购买方收取的不含税的营业收入扣除可抵扣部分的金额(增量征税)无营业税 无纳税人提供应税劳务、转让无形资产或者销售不动产向购买方收取的全部价款和价外费用(全额征税)城建税及教育费附加 增值税 营业税所得税 不扣除增值税后的利润 扣除营业税的利润

从表5可知,在税率方面,变化的主要是流转税税率。营业税制下按业务类型的不同分为两个档次,即3%和5%,增值税制度下,则分为11%和6%两档,税率明显提高,变化较大。而其他税种城建税、教育费附加和所得税,保留了原有的税率设置,分别为7%、3%、25%。再从计税依据方面比较,税制改革对于流转税税基也有很大的影响。营业税是价内税,营业收入中包含了税额,是全额征税;但增值税是价外税,营业收入将税额剔除在外,只是增值部分才需要缴纳税款。城建税及教育费附加是依据流转税再乘以一定比例计算出来的,在税改前用营业税乘以税率,税改后用增值税乘以税率,因为税改前后流转税变了,所以城建税及附加的税基也变了。“营改增”前应纳税额可以扣除营业税金及附加中的营业税,再计算所得税额;而“营改增”后营业税金及附加中并不包含增值税,不能将其扣除,因而税改后所得税的税基也会受到影响。

四、小结

通过研究交通运输行业概况及税制演变,可看出交通运输行业在我国正处于蓬勃发展的阶段。由于交通运输业的突出作用,因此此次“营改增”政策对交通运输业的影响受到广泛的关注。可在对交通运输业“营改增”前后计税方法比较的基础上,针对税制改革具体如何影响企业税负进行分析。

[1]贾 康,施文泼.关于扩大增值税征收范围的思考[J].经济参考研究,2011,(12).

[2]孙 钢.增值税“扩围”的方式选择——基于对行业和体制调整的影响性分析[J].地方财政研究,2011,(2).

[3]诸葛丹.“营改增”对上海交通运输业的影响及对策[J].财会研究,2013,(2).

[4]潘文轩.“营改增”试点中部分企业税负“不减反增”现象分析[J].商业研究,2013,(1)

F810.422

A

2095-1280(2017)05-0045-04

*本文为陕西省软科学研究项目(项目编号:105-429016021)的阶段性研究成果。

张田田,女,西安理工大学经济与管理学院硕士研究生;吴溥峰,男,西安理工大学副教授。

(责任编辑:盛桢)

猜你喜欢

文萃报·周二版(2022年1期)2022-01-22

税收征纳(2020年1期)2020-02-23

税收征纳(2019年11期)2019-02-19

中国公路(2017年18期)2018-01-23

中国财政年鉴(2017年0期)2017-07-04

时代经贸(2017年6期)2017-06-26

中国公路(2017年18期)2017-01-19

中国财政年鉴(2016年0期)2016-06-05

中国资源综合利用(2016年9期)2016-01-22

商业会计(2015年15期)2015-09-21