基于TAM/TTF整合的P2P网络借贷投资者接受模型分析与构建

2018-01-10 01:48邱碧珍

广义虚拟经济研究 2017年2期

邱碧珍

摘 要:国内外研究文献中将P2P网络借贷平台视为一个信息系统,从投资者的角度对P2P网络借贷平台的使用意愿进行研究的比较少。基于技术接受模型TAM和任务技术匹配模型TTF,采取网络开放式问卷调查和二手资料相结合的方式收集影响投资者使用网络借贷平台的因素,构建出基于TAM和TTF整合的P2P平台投资者接受模型,为进行影响因素的实证研究奠定基础。

關键词:P2P网络借贷;使用意愿;技术接受模型;任务技术匹配

中图分类号:F012 文献标识:A 文章编号:1674-9448 (2017) 02-0074-10

Analysis and Construction of the Investor Acceptance Model of P2P Lending Platform Based on the Integration of TAM and TTF

QIU Bi-Zhen

(Xiamen University Tan Kah Kee College , Zhangzhou 363105, Fujian, China)

Abstract: Theres limited empirical work on investors behavior that use P2P platform and considering it as an information system. In addition, P2P network financial ranks far below the other Internet banking products. Based on the integration of Technology Acceptance Model (TAM) and Task-Technology Fit (TTF) model, this paper proposes a theoretical model to explain the factors that influence investors intention to accept P2P. The open questionnaires and second-hand data are used to collect the influence factors. The investor acceptance model of P2P lending platform based on the integration of TAM and TTF provides a foundation for empirical study.

Keywords: P2P lending, intention, TAM, TTF

P2P (Peer-to-peer或者Person-to-person)网络借贷属于小额信贷范畴, 它实际上是舶来品,国内又把它叫做人人贷或者网络借贷,就是有资金和投资理财需求的个人,通过中介机构(P2P小额信贷公司)牵线搭桥,以信用贷款的方式将资金借给其他有借款需求的个人。其中,中介机构负责对借款人进行信用审核,并从中收取管理费和服务费等收入[1]。P2P网络借贷(以下简称P2P)操作模式其实就是一种民间借贷方式。

P2P历史短但发展之快引起了国内外学者的极大注意,但不管国内还是国外,针对P2P的研究都鲜有将P2P平台视为一个信息系统,从投资者角度分析对P2P平台的使用意愿。

在各种因素的推动下,这几年互联网金融交易规模在中国持续增高,发展迅速。但是,根据互联网金融平台爱钱进和营销大数据解决方案提供商AdMaster联合,于2015年12月16日在京发布《P2P投资者行为调研白皮书》显示在使用率方面,P2P网络理财使用率的排名远远低于互联网理财宝类产品,随着总体理财投资金额的增加,理财用户对于P2P理财的投资增幅却明显滞后于银行和股票[2]。这说明,现阶段内传统理财仍然是大额投资的首选,P2P理财在资产配置中的地位尚待提高。

基于上述原因,本文将P2P平台视为信息系统,整合信息系统接受理论中两个具有重要影响的模型TAM和TTF,提出投资者P2P接受模型,弥补学术界将P2P平台视为一个信息系统,从投资者角度分析对P2P平台的接受意愿,同时研究的结果可以为P2P平台的运营和发展提供理论基础,有利于P2P的发展。

一、P2P网络借贷的研究

近年来国外学者对于P2P的研究大多为实证研究,研究数据多来源于Prosper平台,研究主题则主要是分析影响P2P行为的各种因素,主要聚焦于借款人财务状况、人口特征、社会化网络等影响P2P借贷融资成功和失败的因素[3]。Avery等(2004)研究消费者借贷时得出结论:借款者的财务实力对于他能否从金融机构获得安全和无抵押的贷款至关重要[4]。同样,借款人的财务实力在P2P市场中也非常重要作用(Herzenstein 2008)[5]。Herzenstein(2008)利用Prosper平台上的交易数据进行研究,发现信用等级为AA或者A的借款者融资成功的几率为40%,而相应的信用等级为HR的几率却只有4%[5]。

借款者的其他属性如生理特征也会影响融资是否会成功。一些研究者已经应用了歧视偏好模型研究影响P2P的个人特征。Pope和Sydnor(2008)的研究表明P2P市场中族差异显著:黑人更不可能得到借款,同时需要提供更高的借款利率以获得资金[6]。

此外,还有很多关于针对社交网络在P2P中的作用和影响的研究。跟传统银行相比,非专业的投资者和小额信贷机构更具有信息优势:他们能够利用借款者的社交网络信息从而确保低风险(Hope和Stiglitz 1990, Udry 1994) [7] [8] 。社交网络在P2P中发挥着重要作用。Lin(2011)建议表明社交网络作为一种新的软信息可以缓解信息P2P中的信息不对称和减少逆向选择问题,而这个问题是P2P中非常严重的问题[9]。他们采集了Prosper平台上2007年一月至2008年5月的数据进行研究,结果表明社交网络以及相关方面会导致更好的结果,包括更低的利率和更低的违约风险以及更高的借款成功率。endprint

除了对P2P行为的影响因素分析之外,还有一些文献研究了P2P网络借贷市场中的其他现象。如Freedman和Jin( 2008)发现虽然P2P借贷市场中借贷双方可以越过传统金融机构,通过网络进行直接交易,交易成本大大降低,但是与传统借贷市场相比,却面临更严峻的信息不对称的问题[10]。Klaftt(2008)指出P2P网络市场中的投资者缺乏专业的金融知识和在虛拟的网络环境下进行投资的经验[11]。

为了获得国内对于P2P的研究现状,笔者登录知网,搜索关键字“P2P网络借贷”和“P2P投资理财”等相关关键字,总结搜索的结果能够得出结论:国内大多数文献都是研究P2P平台的运营模式、存在的问题、风险及监管,缺少系统深入的研究。

杨新求(2012)提出了中国网络借贷平台的运营模式包括拍拍贷模式、宜信贷模式和齐放模式[12]。

第一财经金融研究中心著的《中国P2P 网络借贷服务行业白皮书(2013)》从服务性质到数据以及案例分析,从行业风险到监管以及国外的发展等方面对P2P 网络借贷进行了全面的介绍[13]。

罗竞毅(2013)选取我国P2P网络借贷平台为研究对象,对国内P2P借贷平台的运营模式进行分类研究及分析,进一步归纳出我国P2P借贷平台普遍存在的四大重点问题[14]。

高佳敏(2013)通过国内外P2P平台具体运营模式的对比分析,特别是对不同模式的权责、利益、信息以及风险等要素的比较,厘清我国P2P网络借贷平台的未来发展发向和互联网金融 监管所需面对的一些主要问题[15]。

郭卫东(2014)对国外P2P网络借贷平台的运营模式进行对比和分析,得出虽然国内平台的经营理念与国外有很多相似之处,但由于信用和法律环境的差异,导致我国P2P在线借贷平台在交易模式、风险控制等方面问题较多,在发展阶段与未来空间上也显示出很大的差距[16]。

樊云慧(2014)对国内外P2P网络借贷的运营模式以及法律监管情况进行研究,提出我国对P2P网络借贷的具体监管措施[17]。

刘绘(2015)结合英美两国的监管经验以及我国网络借贷存在的问题和监管层释放出的理念,提出完善法律体系划清P2P 网络借贷的合法界限,规范信息披露与消费者保护等行为监管手段,)完善以征信与评级为主要内容的信用体系等措施[18]。

王长江(2015)认为P2P 网络借贷平台存在平台机构风险、融资者风险、投资人风险和监管者风险等一系列风险[19]。

二、用户接受模型研究

从上文分析可以看出,将P2P平台视作信息系统,从信息系统的角度研究影响投资者的使用意愿进行研究的文献很少。

孙建军(2010)认为电子商务可以看作是一种信息系统策略,而电子商务界面则可以作为企业与消费者沟通的界面,当消费者使用网上购物时,就说明他们接受和使用电子商务的技术创新活动。因此,可以采用用户接受理论来检验消费者对电子商务网站的接受程度[20]。

李琪(2015)用户接受理论同样适用于网上购药的消费者接受模型研究[21]。

借贷双方通过P2P在线平台进行网上直接交易可以视为电子商务的一种形式,是信息技术的延伸,因而技术接受理论同样可以适用于通过P2P平台进行投资的用户接受模型的研究。用户接受理论体系中,影响及应用最广泛的包括技术接受模型TAM和任务技术匹配模型TTF。近年来,技术接受模型(TAM)广泛应用于电子商务领域消费者的行为研究。所以,本文将以技术接受模型TAM为基础模型,整合任务技术匹配模型TTF和感知风险理论,站在投资者的角度,分析影响投资者使用P2P平台进行投资的因素,并构建P2P平台的TAM和TTF整合的接受模型。

(一) 技术接受模型(TAM)

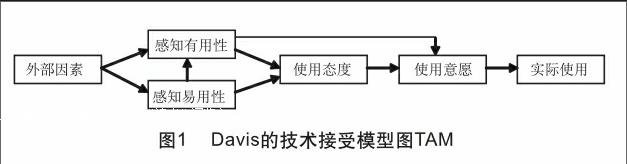

技术接受模型TAM,TAM全称为Technology Acceptance Model,是Davis于1989年提出[22]。Davis在运用理性行为理论(Theory of Reasoned Action,TRA)研究用户对信息系统接受时提出的一个模型。按照Davis,Bagozzi等人的说法,提出技术接受模型最初的目的是对计算机广泛接受的决定性因素做一个解释说明[23]。TAM模型见图1。

TAM用于解释用户对于信息系统的接受行为,该理论定义了两个主要的信念变量:感知有用性和感知易用性。感知有用性是用户认为使用一个特定的系统对其业绩提升的程度,感知易用性是指使用一个特定的信息系统的容易程度。TAM认为用户实际使用是由使用意愿决定,而使用意愿由使用态度和感知有用性共同决定,感知有用性又由感知易用性和外部因素一同决定,而感知易用性由外部因素决定。外部因素通过直接影响感知有用性和感知易用性这两个变量,间接影响使用态度和使用意愿,从而最终影响用户的实际使用行为。但是TAM本身并未对外部因素做出定义,这就决定了TAM是一个开放的模型,研究者可以从不同的研究角度进行拓展、完善[26]。

(二)任务技术匹配模型(TTF)

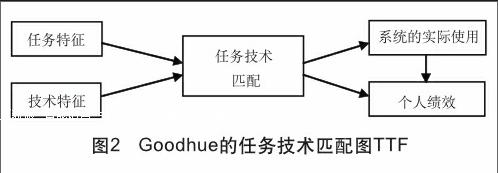

任务技术匹配模型TTF是用户接受理论中另一个广泛影响力的模型,TTF的全称为TaskTechnology Fit的简称,是由Good Hue和Thompson于1995年提出,用于解释信息技术对工作任务的支持能力,通过描述认知心理和认知行为来揭示信息技术如何作用于个人的任务绩效,反映了信息技术和任务需求之间存在的逻辑关系[24]。任务技术匹配图如图2 所示。

TTF模型研究的是技术能力和任务要求之间的匹配,也就是技术支持任务的能力,探讨信息系统的使用绩效。TTF模型中有四个关键的要素:任务特征、技术特征、任务技术匹配以及系统的实际使用。任务特征和技术特征共同决定第三个要素任务技术匹配,而任务技术匹配最终决定用户的使用行为。TTF模型任务只有当信息系统的功能满足个人的任务需求,用户才会觉得系统是有用的,才会使用此系统。否则,会降低用户对信息系统的感知有用性。endprint

(三) 整合TAM和TTF的必要性

TAM虽然由于理论的基础性和简洁性被广泛应用于信息系统的采纳研究中,但是由于TAM关注的是用户的信念、态度、行为之间的关系,更多的是基于个人心理和行为,缺少对特定任务以及任务与信息技术匹配的关注[25]。TTF研究的是任务和信息技术的匹配,在任务-技术匹配和用户实际使用信息系统之间缺少一个相互沟通的桥梁,无法反映出任务-技术匹配如何作用于个人的行为。P2P平台的采纳很容易受投资者个人主观因素的影响,因而有必要整合TAM和TTF,取长补短,从任务、技术、投资者三个角度,进行P2P平台投资者使用意愿的研究,提出一个更有效的P2P平台用户接受模型。

三、 研究设计与模型的构建

(一) 影响因素的确定

为了能够准确、有效地确定获取影响投资者使用P2P平台的因素,本文采取一手资料和二手资料调研相结合的方式,以便于构建P2P平台用户接受模型。二手资料的数据来源包括互联网金融平台爱钱进和AdMaster联合发布于2015年12月的《P2P投资者行为调研白皮书》以及由《每日经济新闻》与网贷之家(中国首家P2P网贷理财行业门户网站)联合发布的 《2013年P2P投资者调查报告》[2] [26]。

1. 二手资料收集与分析

根据《P2P投资者行为调研白皮书》显示,投资门槛低、收益高和用户体验佳是P2P理财方式吸引用户三大要素,分别占比53%、49%和49%。白皮书显示选择哪个P2P品牌投资时,用户则会先看安全性,再关注收益率,两者分别是用户做出决策的核心因素和重要因素根据感知风险理论,说明投资者使用P2P平台的因素包括感知风险因素,从而选择安全的品牌[2]。

白皮书中提出对于降低P2P理财风险的方式,六成以上的投资者选择网络口碑好的产品,54%的P2P理财用户认为拥有银行或知名品牌背书的产品较为安全。根据信任理论说明影响投资者使用P2P平台的因素包括信任因素。

《2013年P2P投资者调查报告》的数据显示“不少P2P 投资者痴迷于P2P,一个比较合理的解释就是大家在P2P 投资中尝到了甜头”,这说明感知的收益影响投资者接受P2P平台。报告还显示“投资者看重平台风控能力,投资者看待平台风控能力的时候,最看重借款用户要有抵押。

通过上述分析,可以总结出影响投资者使用P2P平台进行投资的因素包括投资门槛低、收益高、用户体验佳、感知风险和信任等。其中投资门槛低、用户体验佳因素可归为感知有用性和感知易用性。

2. 一手资料调收集与分析本研究采取开放式的问卷设计以获取关于P2P网络投资影响因素的更多信息,因为使用开放式问卷可以收集到范围比较广泛的资料和比较深入地发现和探究一些特殊问题,探询到特殊群体的意见和观点。

为了让被调查者能够读懂和理解问卷以确保问卷的有效性,在大规模正式发放问卷之前,本研究先对初始问卷进行了测试,根据测试结果形成最终的正式问卷。在问卷正式发放之前,通过专家咨询以及对3名电子商务专业学生(其中1个使用过P2P平台进行投资的经历,2个未使用过)进行访谈,通过听取意见获取反馈信息,从而决定问卷的修改。最终正式的问卷内容包含两个部分,第一部分的内容用于获取被调查者的身份信息,第二部分为问卷的主体部分,针对被调查者提出三个问题:”您愿意选择P2P网络借贷平台进行投资的主要原因:”;”您认为什么原因会阻碍您采用P2P网络借贷平台进行投资”;”除上述的两个问题外,您认为比较重要的影响因素还有”。问卷设计的目的在于尽可能详细地获取影响因素包括促成和阻碍投资者使用P2P平台进行投资的因素,要求被调查者尽可能详细地填写这三个问题的答案。

问卷主要针对厦门大学嘉庚学院在校的和已经毕业的对P2P有所了解的电子商务专业本科学生,还有其他一些对P2P有所了解的人群进行随机抽取调查。本研究通过问卷星在线设计问卷,问卷的访问地址为http://f.sojump.cn/jq/6972854. aspx。通过问卷星、QQ、邮件以及微信朋友圈等网络方式随机发放共136份,收回有效问卷117份。

在117份问卷中,其中有过有使用过P2P平台进行投资的经历的25人,占比21.37%,没有进行过P2P理财投资的92人,占整体样本数的78.63%。

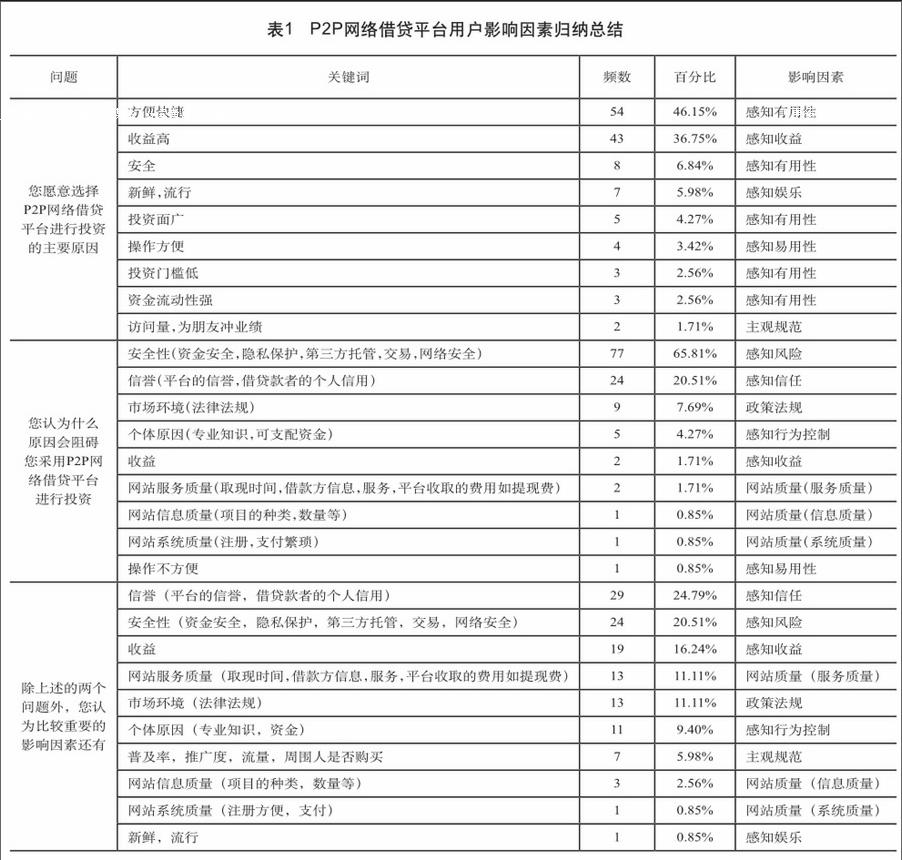

对收集到的117份数据进行影响因素的提炼,影响因素的提炼主要依据被调查对象回答问题的关键词及与关键词相关的词语。例如:“有保障”和“靠谱”表达同一类意思;“便捷,快速”,“方便快捷,不受时间空间限制”,“方便,节省时间”,“过程简便”,“操作方便”,“办理贷款条件比银行宽松更方便”与 “方便快捷”表达相同的意思,归为一类;“借助面向更大的市场”与“投资面更广”归为一类;“新事物”, “体验网络投资理财”与“尝新”归为一类。根据问卷,分别对三个问题进行关键字提炼及其频次的计算,并进行影响因素的归纳总结,具体见表1。

表1中的影响因素“感知行为控制”和“主观规范”引用自提出计划行为理论(Theory of Planned Behavior,TPB)。TPB由Ajzen于1991年提出,认为所有可能影响人的行为的因素都是经由行为意向来间接影响行为的表现[27]。而行为意向受到三项相关因素的影响,其一是个体的态度,其二是主观规范,最后是感知行为控制。主观规范是指个人对于是否采取某项特定行为所感受到的社会压力,亦即在预测他人的行为时,那些对个人的行为决策具有影响力的个人或团体对于个人是否采取某项特定行为所发挥的影响作用大小。按照主观规范的定义,可將”访问量,为朋友冲业绩”等因素归为主观规范。“感知行为控制”是个人对其所从事的行为进行控制的感知程度,由控制信念和感知促进因素共同决定。控制信念是人们对其所具有的能力、资源和机会的感知,而感知促进因素是人们对这些资源的重要程度的估计。一般而言,个体所具有的能力、掌握的资源和机会越多,感知行为的控制能力就越强[28]。举例来说,用户掌握专业投资的知识越多,所拥有的资金越富足,就越可能参与到P2P网络投资中。否则,就可能阻碍用户进行P2P网络投资。将个体拥有的专业知识,资金等因素归入感知行为控制。endprint

对于用户选择P2P平台进行投资,从表1可以看出其影响变量包括感知有用性、感知收益、感知易用性、感知娱乐、感知信任,主观规范,其中感知有用性排第一位。用户选择P2P平台投资最重要的原因是方便快捷,其次为看重较高的收益率。值得注意的是,有些用户认为P2P是一种流行、时尚、新鲜的投资方式,因而使用P2P平台进行网络投资。

对于阻碍用户选择P2P平台进行投资的变量按重要性程度高低依次包括感知风险,感知信任,政策法规,感知行为控制,感知收益,网站质量,网站质量。用户认为“资金不安全,隐私不受保护,没有第三方托管,交易不安全,网络不安全”等安全因素是P2P平台不被使用的第一原因;而平台的信誉,借贷款者的个人信用是第二大原因。排在第三的原因是用户认为P2P行业的法律法规政策不完善,存在法律风险。

对第三个问题“除上述的两个问题外,您认为比较重要的影响因素还有”的答案进行分析,可以看出而用户使用P2P平台的最重要因素,依次为信誉因素和安全因素。

为了能够更直观地表达各种影响因素的重要性,对表1中的影响因素进行统计和计算百分比,并将各种影响因素按所占的百分比从高到低进行降序排列,得出表2。

从表2提供的数据来看,影响投资者使用P2P平台进行投资的主要因素为对P2P这种投资方式存在风险的担忧,感知风险占据86.32%,这可能是與P2P行业与一般的电子商务行业相比具有的特殊性,以及近期来关于P2P平台如e租宝等跑路、倒闭的现象、媒体新闻的相关报道使得投资者的风险意识上升有关。感知有用性排在第二位,占据了54.7%;感知收益排在第三位,成为影响投资者的重要因素。感知信任也是非常重要的影响因素。除此之外,感知行为控制会影响用户的投资行为,用户会由于自身的专业知识、资金拥有状况决定是否进行P2P网络投资。很多用户在选择P2P平台进行投资时,会考虑平台提供的服务的质量,占据比例为12.82%。政策法规是否支持或者对P2P网络借贷进行规范和监管也是比较重要的影响投资者的因素之一。接下来依次为感知娱乐、感知易用性、网站信息质量、主观规范和网站系统质量。

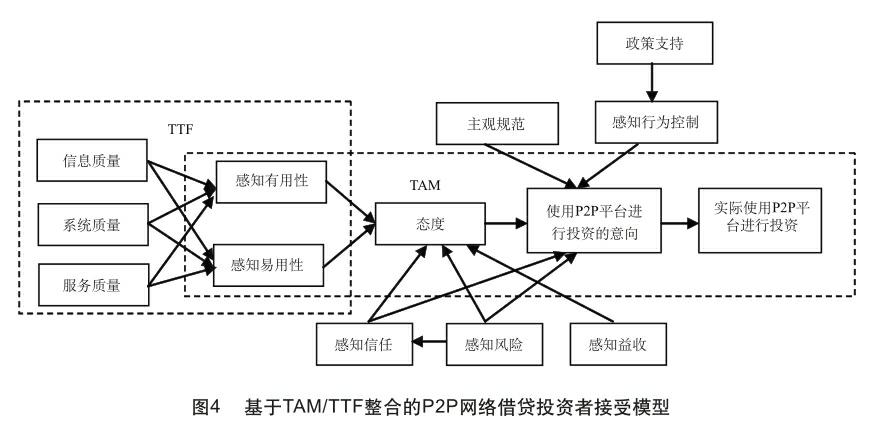

(二) P2P网络借贷投资者接受模型构建

前文分析过投资者使用P2P网络借贷平台进行投资的这种行为可视为用户接受信息系统的过程,因而可以应用用户接受行为理论来分析。用户接受理论中最具有影响力的包括TAM和TTF,而TAM和TTF各自具有特点和适用性,因而将两个模型进行整合以构造更合理的P2P网络借贷投资者接受模型。

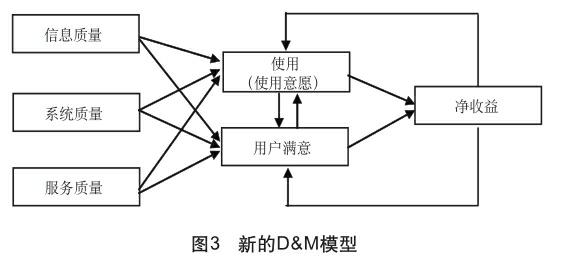

TTF模型用于解释信息技术对任务的支持能力。对于投资者而言,通过P2P网络借贷平台进行投资,其任务就是在P2P平台搜索投资项目信息,通过选择合适的项目进行投资。考察P2P网络借贷平台(信息技术)对此任务的支持能力,可以理解为P2P网络借贷平台成功的程度。如何衡量信息系统的成功,在过去的几十年一直是学者关注的焦点,已出现了大量的学者从不同的研究视角和时间段来定义信息系统的成功 [29]。其中,最为成功的模型之一为DeLone 和McLean于2003年提出的新的D&M模型[30],见图3。

信息质量:通过准确性、时效性、相关性、完整性、连续性、可信度(真实性)等指标来评估。投资者通过P2P平台进行网络投资,要在平台上浏览、搜索并比较相关信息,进而做出投资决策,这就要求平台上提供高质量的信息。前文分析过感知风险是影响投资者使用P2P平台的最重要的因素,平台采取措施提高信息的可信度以减少甚至消除投资者的顾虑就显得尤为重要。

系统质量:通过提供的功能、易用性、可靠性、灵活性、可移植性等指标来评估。P2P平台注册、支付等功能是否容易操作,设计的界面是否友好,是否有清晰的导航,网站是否可以稳定运行,是否保证客户的隐私,交易是否安全等都会影响投资者的最终使用。

服务质量:电子商务网站作为信息系统与其他的信息系统最重要的区别之一就在于商家通过系统要为用户提供及时、可靠的服务,这是由电子商务的本质决定的,依托商家信息技术手段(平台)提供相关的产品和服务。P2P平台提供的取现时间,收取的费用如提现费,对投资者权益的保障力度等服务因素都会影响投资者的使用行为。

本研究应用新的D&M模型中的三个变量信息质量、系统质量、服务质量来评估P2P网络借贷平台的成功性,即P2P平台于投资者任务的匹配程度。

在模型中引入TPB中的两个重要变量主观规范和感知行为控制以提高模型解释力。

综上,基于TAM/TTF整合的P2P网络借贷投资者接受模型构建如图4:

由于P2P网络借贷行业具有的特殊性,在模型构建上,除了包含TTF中的关键变量信息质量、系统质量、服务质量,TAM中的关键变量感知有用性、感知易用性、态度、使用意向、实际使用,TPB中的主要变量主观规范和感知行为控制之外,感知风险、感知信任、感知收益、政策支持也是主要影响因素。用关键字“使用P2P平台进行投资的意向”代替TAM模型中的“使用意向”,更能体现出P2P平台不同于一般信息网站的本质,投资者使用P2P平台的目的具有双重性:浏览投资醒目信息和进行投资交易。同理,用关键字“实际使用P2P平台进行投资”代替TAM模型中的“实际使用”。

概念模型归纳出如下假设关系:

(1) 影响“投资者使用P2P平台进行投资”的因素有“使用P2P平台进行投资的意向”。endprint

(2) 使用P2P平台进行投资的意向“是模型中的一个重要变量,由“态度”、“感知风险”、“感知信任”、“主观规范”、“感知行为控制”这5个变量决定。其中,“态度“来自TAM模型,“主观规范”、“感知行为控制”来自TPB模型。

(3) “政策支持”通过影响“感知行为控制”,继而间接影响“使用P2P平台进行投资的意向。其中“政策支持”是新引入的变量,考虑到P2P行业是一个新兴的行业,具有政策的不确定性。

(4) 决定“态度“的因素包括“感知有用性”、“感知易用性”、“感知信任”、“感知风险”、“感知收益”这5个变量。“感知有用性”、“感知易用性”是来自TAM模型中的两个最重要的变量。“感知信任”、“感知风险”、“感知收益”是充分考虑到P2P行业的特殊性。

(5) 投资者对P2P平台的“感知风险”负向影响将投资者对P2P平台的“感知信任”。

(6) 将TTF和TAM进行整合,认为“信息质量”、“系统质量”、“服务质量”对“感知有用性”、“感知易用性”产生影响。

四、结 论

在对整合模型方面做了一定的探讨工作之后,本文提出了基于TAM/TTF整合的P2P网络借贷平台投资者接受模型,是一个具有解释力的概念模型。模型的创新性在于:

(1) 弥补了从投资者角度研究分析使用P2P平台进行投资的影响因素的缺欠。

(2) 弥补了TAM缺少对特定任務以及任务与信息技术匹配的关注。

(3) 反映出任务-技术匹配如何作用于个人的行为。

(4) 根据P2P平台特有的环境,引入感知风险、感知行为、感知收益、政策支持变量。

从表2可以看出,感知风险是阻碍投资者使用P2P平台进行投资的最重要的因素。而感知有用、感知收益和感知信任从一定程度上能够促进投资者使用P2P平台进行投资。还有政策法规、P2P平台的质量、主观规范、感知行为控制也是影响因素。因此,对于P2P平台而言,首要任务是要降低投资者的感知风险,构建安全防护体系,如:采取资金支付享有支付平台和相关保险公司的共同保障的赔付机制;采取“数字证书、个人隐私认证系统、实名认证”等基础安全措施保障;同支付厂商、浏览器厂商和银行等机构建立安全联盟,共享安全数据,实现风险联动;与第三方安全软件合作,直接加载安全软件模块,在支付前中后进行实时环境扫描和预警。平台也要重视网站的易用性和有用性,在营销方面可以着重采取口碑营销。国家在从法律法规政策层面上对P2P平台进行支持引导并纳入监管,有利于P2P平台的良性发展。

概念模型构建之后,下一步的主要任务是验证该模型的有效性和解释力,可通过设计问卷、进行问卷调查、收集数据,并结合结构方程模型对样本数据进行分析。

参考文献:

[1]薛群群.国内外P2P小额信贷企业运营模式研究及实例分析[D].北京:中央民族大学,2013.

[2]爱钱进,AdMaster. P2P投资者行为调研白皮书[R],2015.

[3]董昀.互联网金融的发展:基于文献的探究[J].金融评论,2014,5:16-40.

[4]Avery, R. B., Calem, P. S., and Canner, G. B. Consumer credit scoring: do situational circumstances matter?[J]. Journal of Banking & Finance, 2004,28(4): 835–856.

[5]Herzenstein, M., Andrews, R. L., Dholakia, U. M., and Lyandres, E. The democratization of personal consumer loans? Determinants of success in online peer-to-peer lending communities. Working paper, SSRN, 2008.Available at

[6]Pope, Devin G., and Sydnor, Justin R. Whats in a picture? Evidence of discrimination from Prosper.com. Working Paper, University of Pennsylvania, Philadelphia, PA,2008.

[7]Hope, K., and Stiglitz, J. E. Imperfect information and rural credit markets: puzzles and policy perspectives. The World Bank Economic Review, 4, 3, 1990, 235–250.

[8]Udry, C. Risk and insurance in a rural credit market: an empirical investigation in Northern Nigeria. Review of Economic Studies, 61, 3, 1994, 495–526.

[9]Lin, M., Prabhala, N., and Viswanathan, S. Judging borrowers by the company they keep: friendship networks and information asymmetry in online peer-to-peerlending. Working paper, SSRN, 2011. Available at

[10]Freedman, S., and Jin, G. Z. Do social networks solve information problems for peerto-peer lending? Evidence from Prosper.com. Working paper, The Krannert School, Purdue University, 2008.

[11]Klafft, M. Online peer-to-peer lending: a lenders perspective. Working paper, SSRN,2008. Available at

[12]杨新求.我国P2P网络借贷运营模式简析[J].知识经济,2012:130.

[13]第一财经金融研究中心.中国P2P 网络借贷服务行业白皮书(2013)[R], 2013.

[14]罗竞毅.我国P2P网络借贷运营模式研究[D].长沙:中南大学,2013.

[15]高佳敏.P2P网络借贷模式研究[D].成都:西南财经大学,2013.

[16]郭卫东,李颖.网络借贷平台P2P模式探索[J].中国流通经济,2014,8:144-121.

[17]樊云慧.P2P网络借贷的运营与法律监管[J].经济问题,2014,12:53-58.

[18]刘绘.P2P网络借贷监管的国际经验及对我国的借鉴[J].河北经贸大学学报,2015,36(2):56-61.

[19]王长江. P2P网络借贷的风险与监管模式研究[J].经济纵横,2015,4:98-102.

[20]孙建军.基于TAM_TTF整合的电子商务用户接受模型[J].图书情报工作,2010,54(20):119-123.

[21]李琪. 基于TAM的消费者网上购药采纳模型分析及构建[J].广东药学院学报,2015,31(1):92-98.

[22]DAVIS F D. Perceived usefulness,perceived ease of use,and user acceptance of information technology[J]. MIS Quarterly, 1989, 13( 3) : 319-340.

[23]Davis , F.D., Bagozzi , R.P, Warshaw , P.R.User acceptance of computer technology :A comparison of two theoretical models [ J] .Management S cience, 1989, (35):982 -1003.

[24]Goodhue D L, Thompson R L .Task-technology Fit and Individual Performance [J].MIS Quarterly ,1995, 19(2):213 -236.

[25]王秀峰. 基于用戶使用角度电子商务研究_整合TAM与TTF概念模型分析[J].现代情报,2011,31(5):164-168.

[26]每日经济新闻, 网贷之家. 2013年P2P投资者调查报告[R],2013.

[27]Ajzen I. The theory of planned behavior[ J]. Organ Behav Hum Dec Proc,1991,50 ( 2) : 121 - 79.

[28]罗长利.基于TAM_TPB和感知风险的余额宝使用意愿影响因素实证研究[J].现代情报,2015 ,35(2): 143-149.

[29]王长林. 国外评价信息系统成功研究述评[J]. 哈尔滨工业大学学报,2010,12(6):68-73.

[30]王文韬.关于D_M信息系统成功模型演化和进展的研究[J].情报理论与实践,2014,37(6):73-58.

猜你喜欢

证券市场红周刊(2021年34期)2021-08-30

科学与财富(2021年35期)2021-05-10

现代信息科技(2021年21期)2021-05-07

证券市场红周刊(2020年3期)2020-02-04

环球市场信息导报(2016年24期)2017-08-05

百家讲坛(2016年6期)2016-09-28

商界(2015年9期)2015-10-15

民生周刊(2015年17期)2015-09-10

中国信息化·学术版(2013年1期)2013-05-28