三一重工财务指标分析研究

2018-03-23 06:49姚琪琪

时代金融 2018年5期

【摘要】现代企业经营是围绕实现股东权益最大化这一目标进行的,对企业的财务状况进行必要的分析有助于实现企业人力资源、财务资源及物资资源的高效配置。企业只有在透彻的财务分析的基础上才能做出财务管理的最优决策。本文通过对三一重工偿债能力,经营能力和盈利能力的研究来分析该企业整体的财务状况。

【关键词】三一重工 财务分析 偿债能力 经营能力 盈利能力

一、三一重工简介

三一重工股份有限公司由三一集团创建于1994年,通过打破国人传统的“技术恐惧症”坚持自主创新迅速崛起。2003年7月3日,三一重工在A股上市;2011年7月,三一重工荣登全球市值500强,是迄今为止唯一上榜的中国机械企业;2012年1月,三一重工收购“世界混凝土第一品牌”德国普茨迈斯特,一举改变全球行业竞争格局。

自1994年成立以来,三一重工以年均50%以上速度增长,目前已经发展为中国最大、全球第五的工程机械制造商,也是全球第一大的混凝土机械制造商。三一重工业务和产业基地遍布全球,在国内多地建有产业园,在印度、美国、德国、巴西建有海外研发和制造基地。

二、三一重工财务指标分析

(一)企业偿债能力分析

衡量企业偿债能力的指标主要有流动比率,速动比率和产权比率。流动比率是企业在一定经营期间的流动资产与流动负债的比率,其经验值大致处于1.1~1.49的区间内,通常以行业平均值为准(本文采用三一重工,振华重工,太原重工及中联重科四家企业的指标平均值作为行业平均值,下同)。速动比率是用来衡量一个企业的流动资产中可以立即拿来偿付流动负债的能力。其标准一般应保持1:1,具体仍以行業平均值为准。产权比率反映的是资产负债表中的资本结构,显示财务杠杆的利用程度。该比率的经验值一般为1-2之间。

由表2-1可知,在2011~2016年间,虽然三一重工流动比率的跳动幅度较大,最高时曾达到2.17,而最低时仅有1.32。但除2015年外,其流动比率均高于行业平均值。同样的,该企业速动比率在过去六年间不仅均保持在经验值1之上,且自2012年起一直高于行业平均值。此外,三一重工的产权比率一直处于正常区间内且数值比较稳定,波动幅度小,在同行业中也一直处于较低水平。这些指标均反映了三一重工的偿债能力良好。

(二)企业营运能力分析

营运能力主要指企业资产营运效率,主要用存货周转率,应收账款周转率和资产周转率来衡量。存货周转率是企业在一定时期内的主营业务成本比上平均存货所得到的比率。用来反映存货周转的速度和流动性强弱。一般以略高于行业平均值为宜。应收账款周转率是指在一年时间内企业的应收账款转为现金资产的平均次数。它用来衡量企业的应收账款的流动性,通常以行业均值为准。资产周转率指标反映企业的全部资产在一个生产周期内从投入到产出的速度。一般来说,该数值越高,企业的总资产周转速度就越快,销售能力就越强,资产被利用的效率也就越高。

由表2-2不难看出,自2012年起,三一重工的存货周转率和应收账款周转率均表现不佳,出现了大幅跳水现象,资产周转率更是逐年下降。究其原因,主要在于公司采用较为激进的信用销售模式,致使销售回款减少。近两年内存货周转率和应收账款周转率虽略有回升,但仍处于行业平均值之下,应收账款周转率更是远低于行业均值。这说明三一重工在近五年内存货周转速度较慢,应收账款资产流动性较差,销售能力下降,资产利用效率持续降低。从侧面反映了企业该时段内的经营管理过程存在不足,企业经营能力欠佳,竞争力下降。

(三)企业盈利能力分析

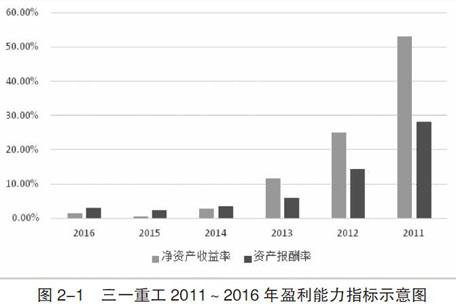

盈利能力通常是指企业在一定时期内赚取利润的能力。其主要衡量指标有净资产收益率,资产报酬率和每股收益。净资产收益率指标反映股东权益的收益水平,用以衡量公司运用自有资本的效率。指标值越高,说明投资带来的收益越高。一般来说,上市公司净资产收益率不应低于6%。资产报酬率反映了企业运用全部资产的总体获利能力。资产报酬率越高,表明资产利用效率越高,说明企业在增加收入、节约资金使用等方面取得了良好的效果。制造业的资产报酬率大致应处于5%~10%之间。每股收益指的是税后利润除以股本总数所得到的比率。表明了普通股股东每持有一股某企业普通股所能享受到的企业所获得的净利润或净亏损。

由图2-1可以看出,自2011年之后,三一重工的净资产收益率与资产报酬率均持续低迷。短短五年间,净资产收益率便由惊人的52.94%跌至0.56%,资产报酬率也从将近30%跌至不足3%。由三一重工每年披露的年度报告可知,在2011~2016年间企业的总资产和净资产数值相对稳定,说明在该时间段内,企业的利润并不可观,大幅下跌甚至偶有亏损出现。这充分说明了在该时段内三一重工的盈利能力较差。

随着资产收益率的暴跌,三一重工的每股收益也在逐年减少。由2011年的1.14元跌至2016年的0.03元,跌幅高达97.37%。每股收益的不景气更加印证了三一重工近年来的盈利能力处于下游。

三、结论

本文通过一系列单项财务指标,对三一重工集团自上市以来的偿债能力,资产营运能力以及盈利能力进行了分析。

通过上述分析,不难看出三一重工集团一直以来的负债比例和流动资产比例较为合理,使得其偿债风险较低,偿债能力比较良好,处于行业上游。然而近年来,三一重工的经营能力和盈利能力均出现了较大幅的下降,对企业的竞争力产生了巨大的影响。

下一步三一重工在保持良好偿债能力的基础上,可以考虑转变企业战略,加强内控和管理,改变营销模式,减少成本,提升业绩,将企业重心由投资转移到主营业务上,增强企业的营运和盈利能力。

参考文献

[1]刘晓霞,刘中艳.上市公司财务报表分析方法与运用——以三一重工为例[J].财会通讯,2015(5).

[2]王其超.上市公司财务分析方法及技巧——基于三一重工案例分析[J].财会通讯,2015(8).

[3]颜薇.企业业绩的财务指标分析——基于三一重工的案例研究[J].商,2015(45).

[4]任长江.华能集团国有资本运营绩效分析[J].陕西农业科学,2014,60(9).

[5]王斌.工程施工企业财务危机预警研究[D].内蒙古财经大学,2014.

[6]杨莎.中联重科与三一重工财务绩效、财务政策和财务战略的比较研究[J].2014.

[7]陈浩鹏.论新会计准则下财务分析的相关问题[J].城市建设理论研究:电子版,2011.

[8]肖仁兴.房地产公司财务战略、财务政策和财务绩效研究——以上市公司万科和保利为例[D].中山大学,2009.

[9]解敏.基于利益相关者的我国房地产上市公司绩效评价研究[D].哈尔滨理工大学,2011.

作者简介:姚琪琪(1994-),女,汉族,河南南阳人,毕业于中南财经政法大学,研究方向:会计学。

猜你喜欢

经营者(2016年12期)2016-10-21

经营者(2016年12期)2016-10-21

经营者(2016年12期)2016-10-21

商业会计(2016年15期)2016-10-21

商场现代化(2016年22期)2016-10-18