基于零售商过度自信的供应链存货质押决策分析

2018-09-07 07:00江玮璠

中央财经大学学报 2018年9期

柳 键 江玮璠

一、引言与文献综述

融资难、融资成本高一直是中小企业发展的一个瓶颈。根据西南财经大学2014年发布的《中国中小企业发展报告》,在全国约5 800万家中小企业中,25.8%的中小企业有正规借贷需求。然而在这些企业中,只有46%的企业获得银行贷款,11.6%的企业申请被拒,还有42.4%的企业未申请。中小企业从银行获取信用贷款难度较大,往往需要资产抵押。存货质押是一种动产质押融资方式,既能帮助企业获得银行贷款,又不会影响企业的正常生产和经营活动,因此中小企业一般优先考虑采用存货质押方式进行融资。

Buzacott和 Zhang(2004)[1]从企业的角度研究基于资产的融资,首次将金融机构贷款风险管理和贷款企业库存控制相结合,分析了贷款利率和贷款价值比率的选择以及它们对金融机构和贷款企业利润的影响。早期的存货质押融资研究主要是分析银行质押率,主要的代表有李毅学等(2007,2011)[2,3]和 He等(2012)[4],他们分别考虑下侧风险规避和VaR方法进行质押率决策,但他们都没有考虑融资企业等外部条件对银行决策的影响。易雪辉和周宗放(2011)[5]在核心企业提供回购担保情况下,研究银行存货质押融资定价问题,但在考虑银行的贷款决策时,并未考虑银行与供应链企业之间的博弈行为。

作为存货质押融资的贷款企业,其融资决策会直接影响到企业的运营绩效。徐鹏和王勇(2011)[6]从质押物价格不变和变动两个角度,利用EOQ模型研究存货质押融资业务下企业的最佳订货周期和订货量。江玮璠等(2015)[7]通过对企业收益进行分析,构建多批次存货质押融资的库存管理模型,从而确定融资企业最佳的存货质押业务办理次数。孙海雷等(2016)[8]将投资决策与存货质押融资结合起来,构建基于存货质押融资业务的项目投资模型,进而分析企业的最优投资决策和最优质押量。以上研究仅仅考虑了融资企业的决策问题,而没有考虑银行决策以及供应链契约对融资的影响。

存货质押融资企业的决策往往不是孤立的,其受到业务相关方的约束和影响,如供应商的定价策略、银行的放贷政策等因素均会影响到融资企业的质押决策。占济舟和卢锐(2016)[9]针对零售商受采购资金约束的情况进行研究,通过Stackelberg博弈分析,提出商业信用和存货质押两种融资方式的选择条件。白世贞等(2013)[10]针对存货质押融资业务,采用供应商回购机制,确定供应商的批发价和零售商的订货量,以使供应链整体达到最优。吴英晶和李勇建(2015)[11]针对一个供应商和一个销售商组成的供应链,研究供应商的回购承诺对销售商存货质押融资决策的影响。以上文献主要分析的是供应链企业的协调问题,而没有考虑银行的决策。在银行参与的三方博弈方面,易雪辉和周宗放(2011)[12]针对核心企业为中小企业提供回购担保的情况,构建核心企业与中小企业、银行与企业的双重Stackelberg博弈模型,从而得出中小企业的产品订购决策、核心企业的批发价格决策和银行的质押融资贷款利率决策。辛玉红和魏悦(2015)[13]在存货质押融资模式下,考虑需求随机和银行下侧风险规避,通过控制供应链回购契约的变量来实现供应链的协调。鲁其辉等(2016)[14]采用EOQ模型研究存货质押委托监管、物流银行和统一授信三种融资模式下供应链成员的决策和收益情况,指出在质押率和融资利率的特定区域内,物流企业和制造商均愿意参与质押融资。

目前关于存货质押融资决策的研究都是在决策者为理性的前提下开展。其实,在企业运营过程中,企业决策者往往表现出过度自信。Croson等(2008)[15]最早将过度自信行为引入到供应链模型中,研究了具有过度自信行为的报童模型。Ren和 Croson(2013)[16]研究了决策者存在过度精度估计情况下的决策,通过报童模型描述决策者过度自信行为,证明了过度自信是导致报童决策实验中存在均值偏向效应的原因。张超和张鹏(2016)[17]针对市场需求随机且受零售商努力行为因素影响的情形,探讨过度自信零售商订货量和努力水平两方面的决策与理性零售商的偏差。企业过度自信导致需求估计偏差,从而造成各方的博弈行为发生重大调整,供应链协调与激励策略也有很大不同。禹海波和周端(2015)[18]通过引入一个均值相等且方差缩小的变换来定量刻画决策者的过度自信偏好,针对有过度自信零售商参与的二级供应链,分析得失共享回购契约下的过度自信供应链协调问题。Lu等(2015)[19]针对由一个过度自信供应商和一个理性零售商构成的供应链,探讨供应商多种过度自信形式下的库存决策和绩效评价。陈克贵等(2016)[20]用同一参数来反映销售努力和需求方差估计两方面的过度自信,设定了一个期望需求及方差预测都存在偏差的过度自信零售商,分析制造商和零售商的决策,并设计合适的激励机制。

目前关于过度自信方面的文献主要集中在供应链企业生产和销售决策,以及上下游之间的协调问题上,尚未涉及企业资金约束问题,而目前存货质押融资决策方面的研究又大多建立在融资决策者对需求能够理性认知的基础上,没有考虑过度自信行为对供应链存货质押融资决策与运营策略的影响。融资企业对需求的过度自信导致订货量偏离理性最优,从而对供应链存货质押融资决策与运营策略产生重要影响,决策方法及运营策略与无过度自信的情形也有很大的不同。零售商对需求认知存在过度自信,而供应商和银行依据零售商需求的理解进行决策,在此背景下,笔者通过双重Stackelberg博弈量化各方决策变量,分析零售商过度自信程度对各方决策的影响,进而讨论供应商不同的回购策略对存货质押融资的影响,旨在寻求一个能够对存货质押三方都有利的运营策略。

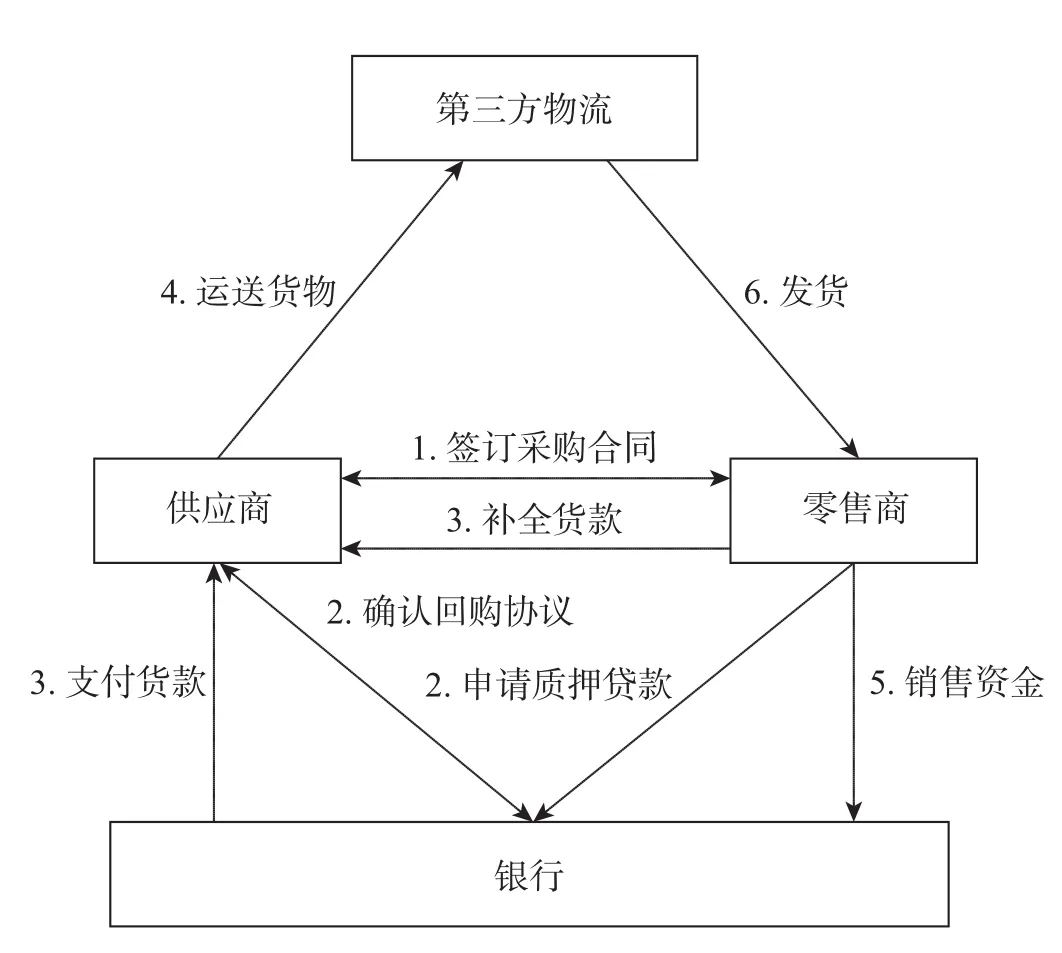

图1 存货质押业务流程图

二、模型假设和定义

(一)存货质押融资运作模式

考虑由一个供应商和一个零售商组成的二级供应链,其中供应商为核心企业。零售商存在过度自信的心理行为,零售商的过度自信表现在对市场需求预测的过度精确。

存货质押融资具体的业务流程如图1所示:首先供应商和零售商签订采购合同,同时供应商与零售商签订回购协议。然后零售商凭借采购合同和回购协议向银行申请存货质押贷款。银行根据确定好的质押率向供应商支付货款,其余的货款由零售商的自有资金补足;供应商将商品送往银行指定的第三方物流企业监管;银行根据零售商回笼到指定银行监管账户的销售资金,指令第三方物流企业发货;销售期末,如果产品剩余,供应商依据与零售商签订的协议回购。

(二)符号说明

为方便模型描述,给出各种变量说明。

ω为银行认定的质押物质押率,为一决策变量;qo为零售商货物采购数量,为一决策变量;w为单位产品的批发价格,为一决策变量;r1为银行存款利率,r2为银行质押贷款利率,在质押期内质押物发生的所有费用均计入贷款利率r2;p为单位产品的市场价格,c为单位产品的供货成本,v为单位产品回购价格,s为单位产品处理价格,满足p>c>s;T为存货质押贷款合约期,单位为年,取值范围为0<T≤1。

(三)基本假设

对于模型的假设如下。

1.市场需求D为一随机变量,假定D~N(μ,σ2),其累积分布函数及概率密度函数分别为F(·)和f(·)。

2.假设过度自信的零售商认为需求随机变量为Do=(1-β)D+βμ,则Do~N(μ,(1-β)2σ2),其累积分布函数及概率密度函数分别为Fo(·)和fo(·)。β值反映零售商对于需求预测精度的自信程度,0≤β≤1,β值越大,说明零售商越自信。当β取值为1时,零售商认为市场需求为常量,不再是随机变量;当β=0时,表明零售商为理性。

3.不考虑缺货损失,供应商对于回购的商品以处理价s进行折价处理。

4.零售商存在过度自信,供应商和银行均依赖于零售商的需求理解进行决策。

5.银行以批发价格对质押商品进行估价。

三、供应链存货质押博弈决策模型

由作为核心企业的供应商先决策其批发价,零售商后决策采购量,银行根据供应商和零售商的采购合同和回购协议来决定质押率。

(一)银行质押率决策模型

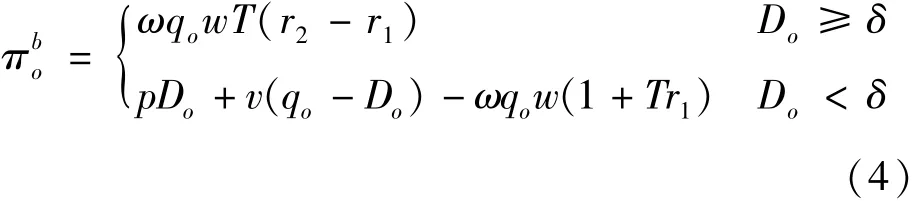

在存货质押模式下,银行以贷款利率r2向零售商提供贷款,贷款金额B=ωqow,贷款到期时零售商偿还本息ωqow(1+Tr2);当零售商无法偿还贷款时,供应商将按价格v回购商品,零售商获取资金后偿还银行贷款。因此银行信念利润函数如下:

而银行的真实利润:

在销售期末,若零售商的销售收入和剩余货物的残值不能偿还银行本息时,零售商选择违约。假设违约概率为ε,违约时银行的收益为pmin(D,qo)+v(qo-D)+-ωqow(1 +Tr1),不违约时银行的收益为ωqow(1 +Tr2)-ωqow(1 +Tr1)。

产品需求的临界值定为δ,当实际需求等于这个临界值时,对于银行来说,零售商的产品销售额和剩余产品价值恰好与期末质押贷款本息之和相等。当需求低于这个临界值时,企业会选择违约。即过度自信零售商违约条件为:pmin(δ,qo)+v(qo-δ)+≤ωqow(1+Tr2)。出现违约时有临界需求δ≤qo,因此min(δ,qo)=δ,即可得到:pδ+v(qo-δ)≤ωqow(1 +Tr2)。因此当时,零售商选择违约。过度自信零售商违约概率为:

对式(4)求期望,可得银行的期望利润:

(二)供应链决策模型

零售商在周期开始之前进行决策,决策的原则是利润最大。零售商的利润有四部分组成,即零售商利润=销售额+剩余商品价值-商品成本-合约期末的贷款利息。零售商的信念利润为:

对式(6)求期望值,得到有过度自信心理行为的零售商信念期望利润函数:

零售商实际期望利润函数:

供应商在周期开始之前进行决策,决策的原则是利润最大。供应商的信念利润:

对式(9)求期望值,可得供应商的信念期望利润:

供应商实际期望利润函数:

(三)供应链环境下的存货质押融资模型分析

采用Stackelberg博弈,由作为核心企业的供应商先确定批发价,零售商后决策采购量,最后由银行决定质押率。采用逆推法求解,首先确定银行质押率,其次求解零售商采购量,最后分析供应商批发价。

1.银行最优决策分析。

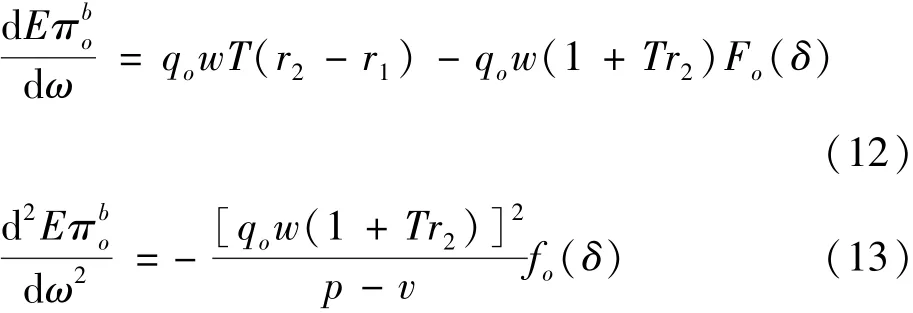

式(5)对质押率ω求导,可得:

由式(14)可知质押率与采购量和批发价有关,即ω=ω(qo,w)。

2.零售商最优决策分析。

式(7)对订货量qo求导,可得:

又由式(14)对qo求导可得:

把式(16)代入式(15),可得:

3.供应商最优决策分析。

式(10)对批发价w求导,可得:

于是式(19)可写成:

将式(18)和式(21)联立求解,可得采购量和批发价。进而代入式(14)得到银行的最优质押率ω∗。由于银行质押率的取值范围为[0,1],则最优的质押率为min(ω∗,1)。

四、数值模拟与分析

本文对存货质押融资决策情况进行数值模拟,并分别说明不同的供应商回购策略对于存货质押业务的影响。令r1=0.03,r2=0.1,p=10,c=4,s=2,T=1。设定供应商三种不同的回购策略,第一种情况为v=s=2,即回购价等于处理价,相当于供应商不回购;第二种情况为v=c=4,即回购价等于成本价;第三种情况假定v=6>c,即回购价高于成本价。另令需求D的均值μ=100。

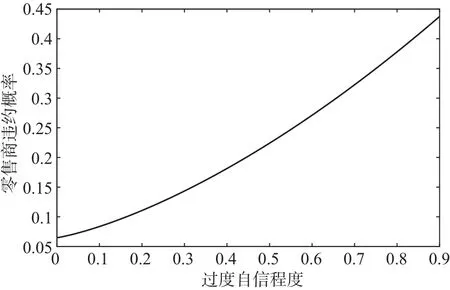

(一)零售商的违约概率分析

从图2可以看出,回购价和需求波动性不影响零售商的违约概率,这是由于银行和供应商对市场的认知完全依赖于零售商,因此银行的风险只和零售商的过度自信程度有关,与供应商的回购价格高低无关,并且与需求波动性大小无关。

图2 零售商违约概率与过度自信的关系

(二)各回购策略与融资供应链的有效性分析

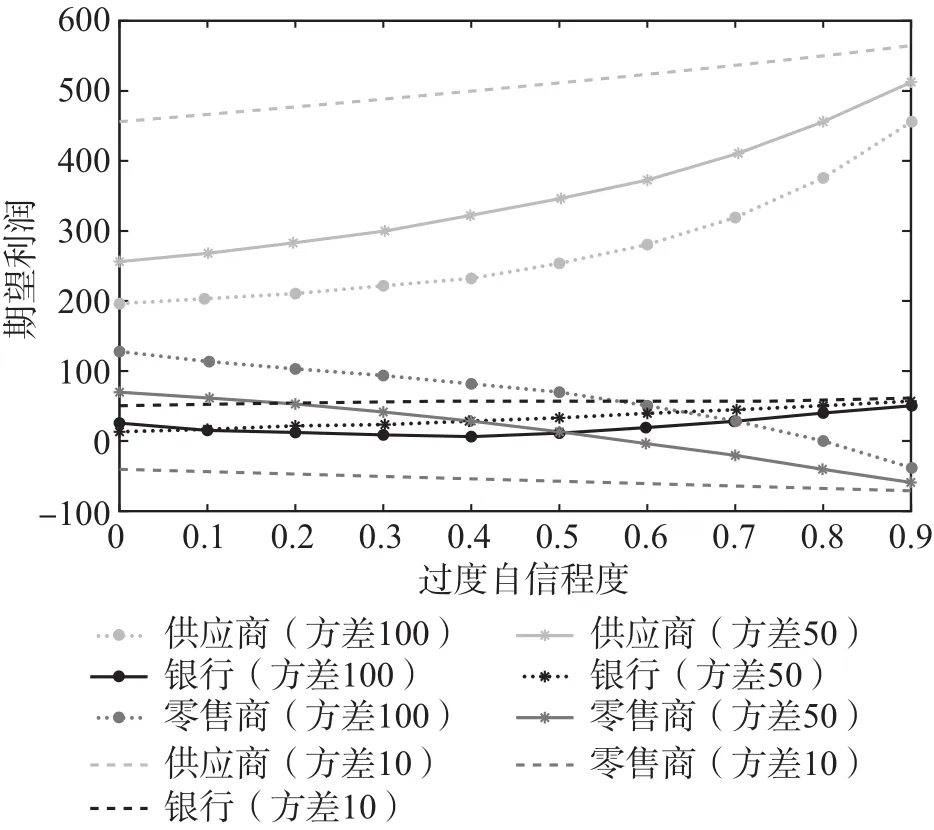

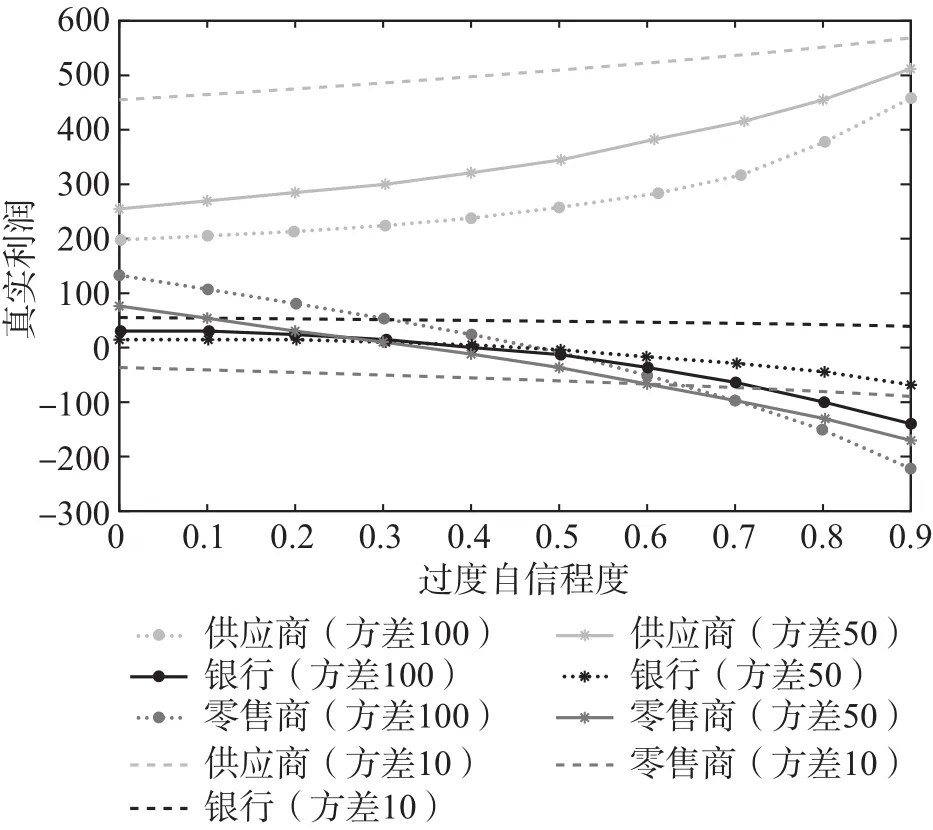

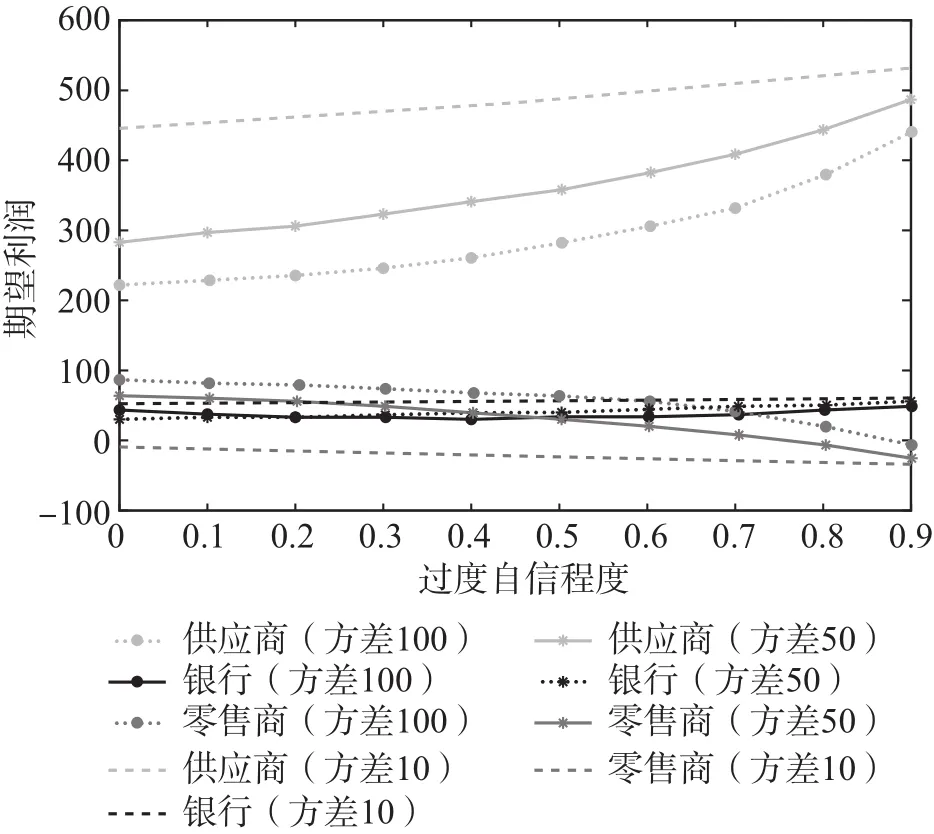

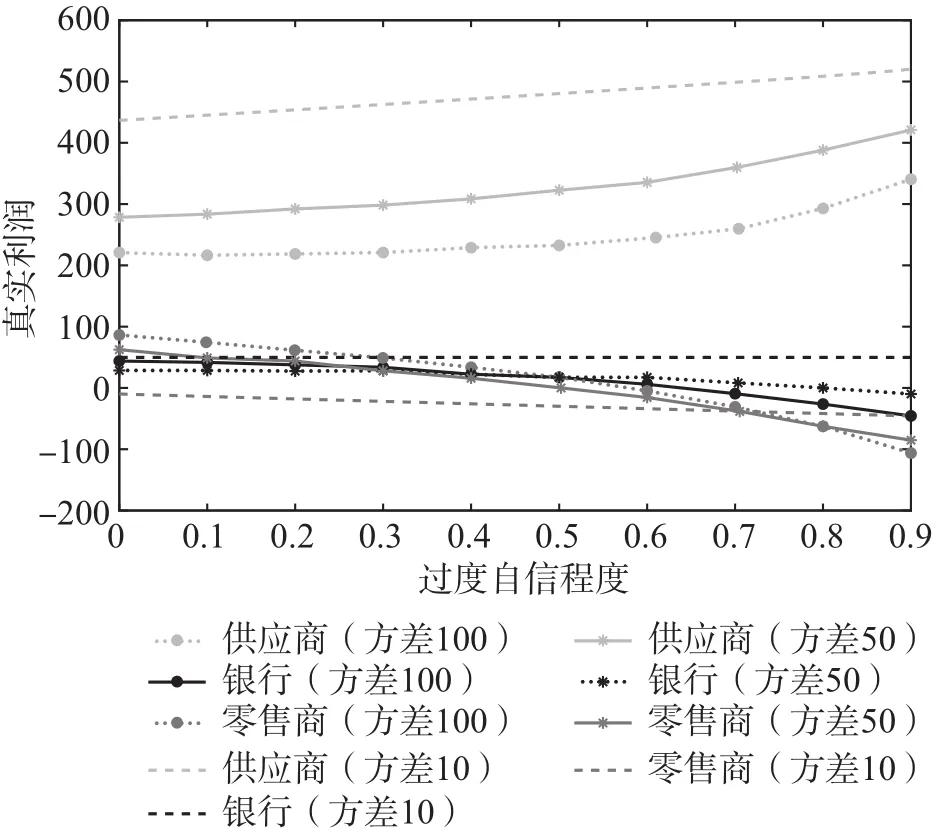

在v=s=2,即回购价等于处理价,相当于供应商不回购。三方期望利润如图3所示,三方真实利润如图4所示。

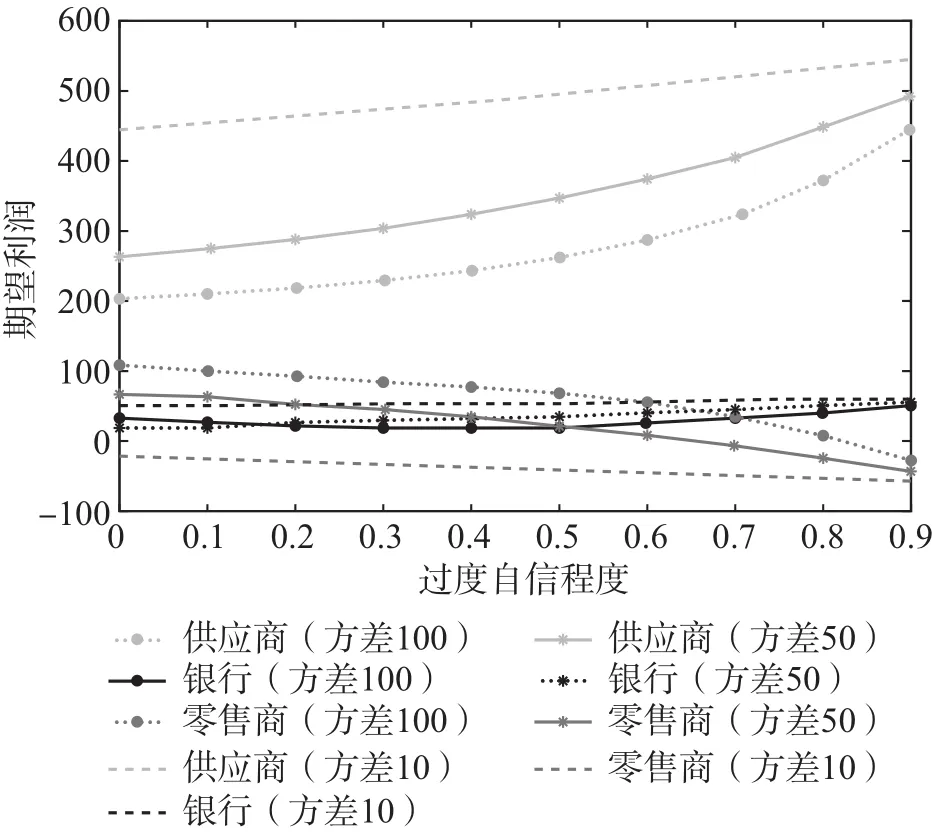

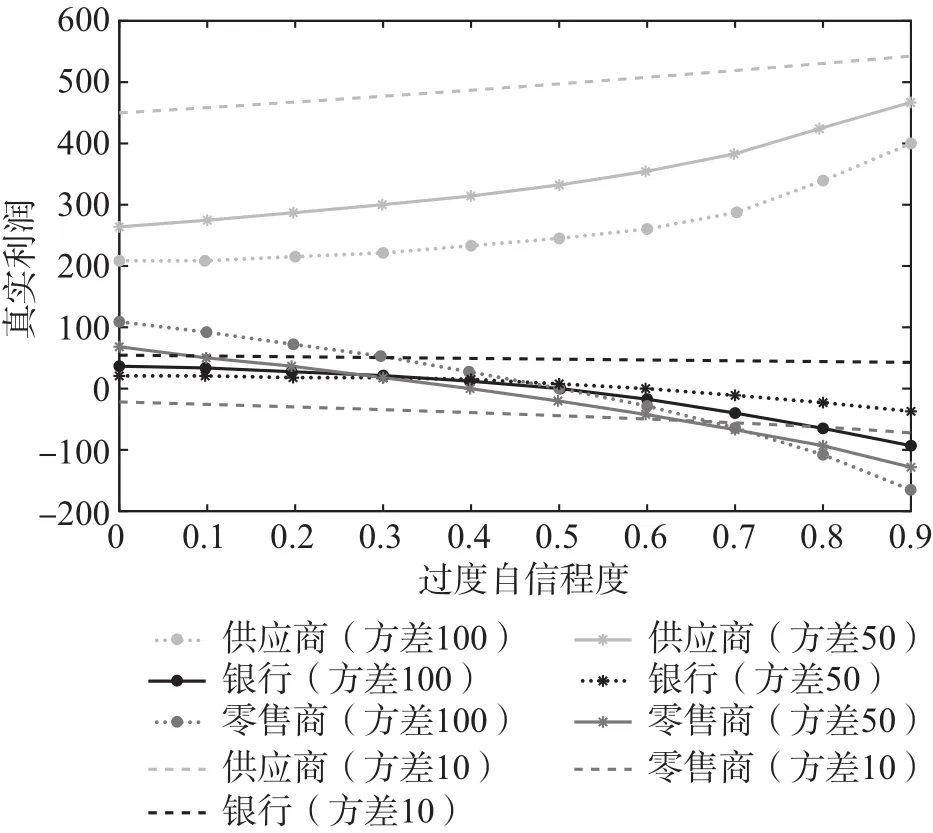

在v=c=4,即回购价等于成本价。三方期望利润如图5所示,三方真实利润如图6所示。

在v=6>c,即回购价高于成本价。三方期望利润如图7所示,三方真实利润如图8所示。

图3 不回购情况下三方的期望利润情况

图4 不回购情况下三方的真实利润情况

图5 低回购价情况下三方的期望利润情况

图6 低回购价情况下三方的真实利润情况

图7 高回购价情况下三方的期望利润情况

图8 高回购价情况下三方的真实利润情况

从图3、图5和图7可以看出,零售商的期望利润随着其过度自信程度的增加而减小,随着需求波动性的增加而增加;供应商和银行的期望利润均大于零,且随着零售商过度自信程度的增加而增加,随着需求波动性的增加而下降;另在不回购情况下,供应商没有任何风险,因此其真实利润等于期望利润。从图4、图6和图8可以看出,零售商的真实利润随着其过度自信程度的增加而下降,并且市场波动性越大,利润下降越明显;不同情形下的供应商真实利润均大于零,且随着过度自信程度的增加而增加,随着需求波动性的增加而下降;银行的真实利润随着零售商过度自信程度的增加而减小。

融资供应链若要有效运行,就必须保证供应商、零售商和银行三方都有利润。融资供应链的有效性在很大程度上取决于零售商的利润情况。由于零售商是依据其期望利润进行决策的,因此当零售商期望利润为负时,零售商将不会进行货物采购及存货质押业务,即整个融资供应链中断。

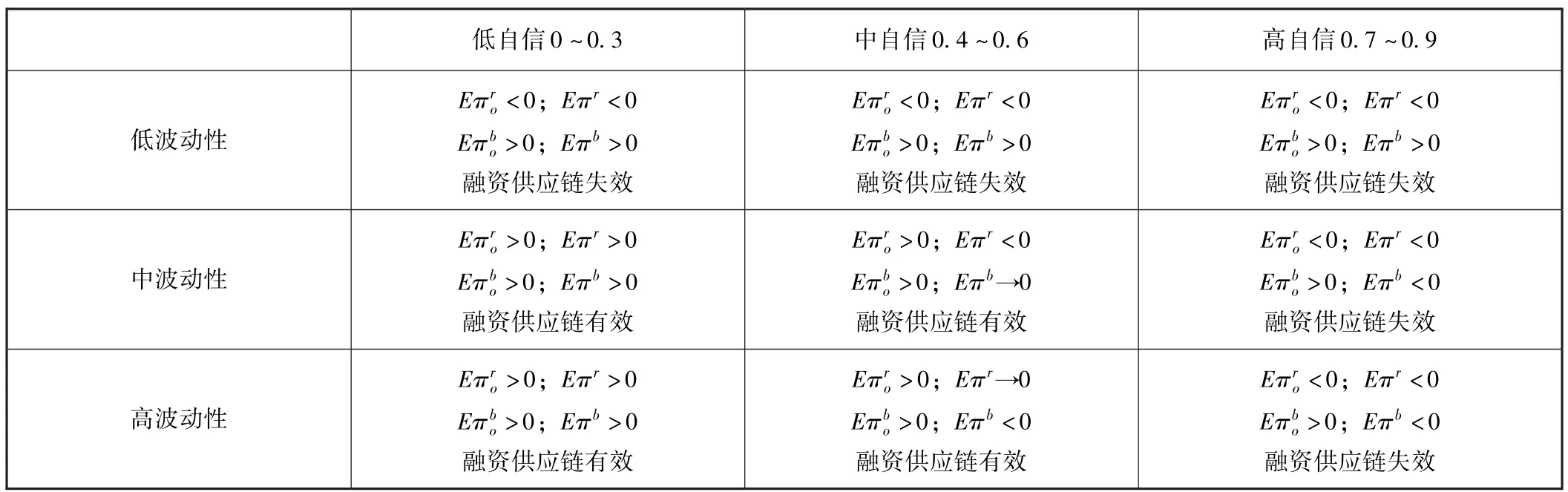

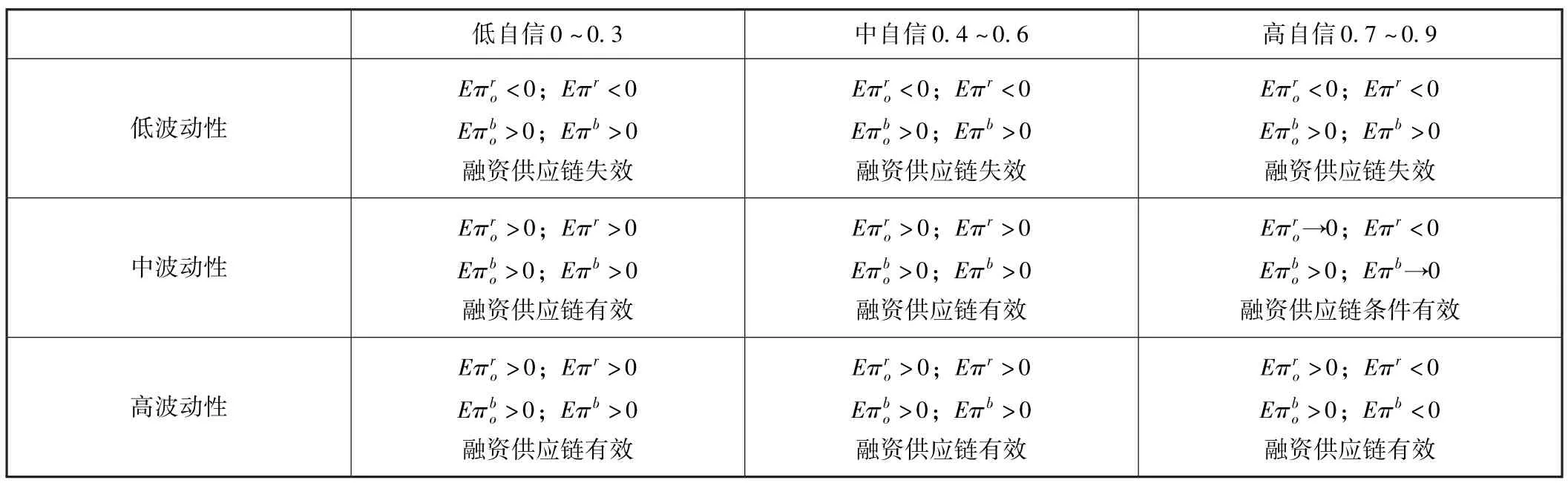

由图3可以得出以下结论:

1.当需求波动性较小时,零售商期望利润为负,整个融资供应链中断。

2.当需求为中高程度波动时,如果零售商为中、低程度自信,融资供应链可以在不回购的情况下运作;如果零售商为高程度自信,整个融资供应链中断。

具体情况见表1。

表1 不回购情况下融资供应链

由图5可以得出以下结论:

1.当需求波动性较小时,零售商期望利润为负,整个融资供应链中断。

2.当需求中等波动时,如果零售商为中、低程度自信,融资供应链可以在低回购价的情况下运作;如果零售商为高程度自信,整个融资供应链中断。

3.当需求具有高波动性时,融资供应链条件有效,即只要零售商不是极度自信时,融资供应链可以在低回购价的情况下运作。

具体情况见表2。

表2 低回购价情况下融资供应链

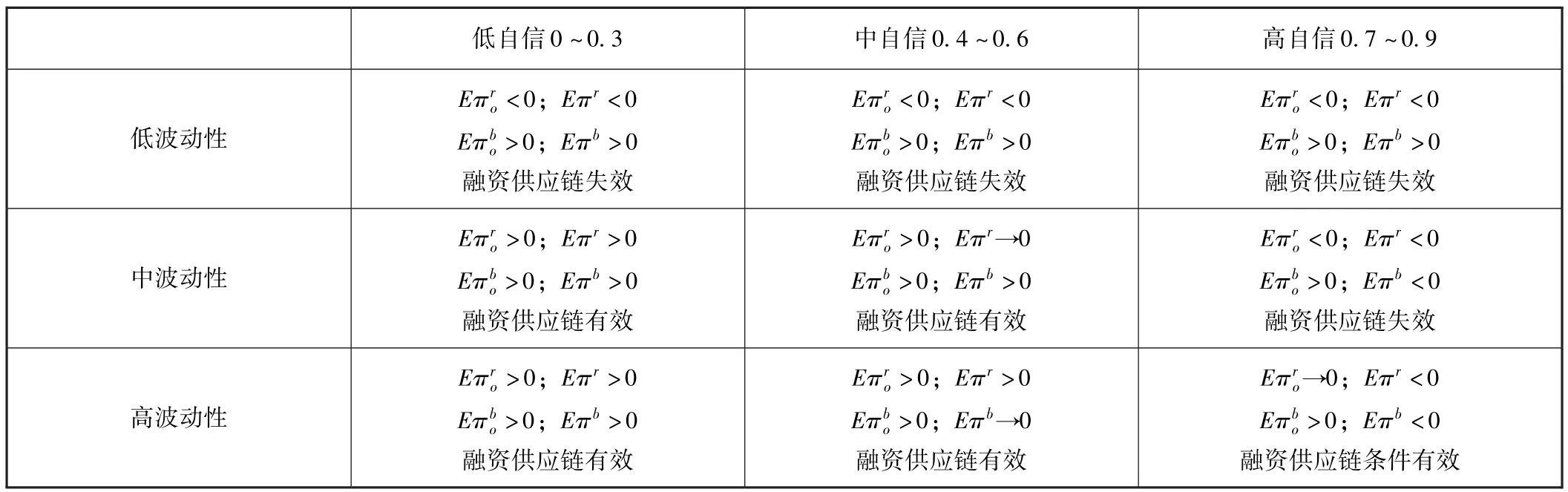

由图7可以得出以下结论:

1.当需求波动性较小时,零售商期望利润为负,整个融资供应链中断。

2.当需求中等波动时,如果零售商为中低程度自信,融资供应链可以运作;如果零售商为高程度自信,融资供应链条件有效,即只要零售商不是极度自信,融资供应链可以运作。

3.当需求具有高波动性时,在高回购价的情况下,不管零售商过度自信程度如何,整个融资供应链均有效。

具体情况见表3。

表3 高回购价情况下融资供应链

(三)回购策略选择分析

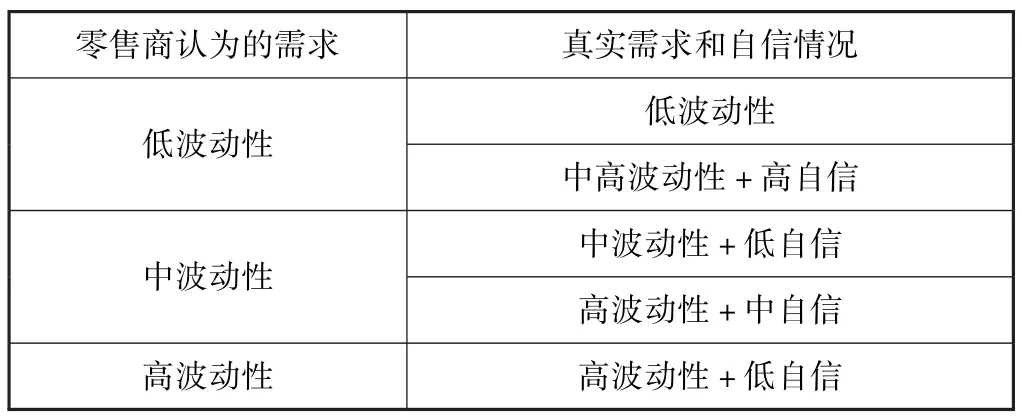

从表1~表3可以看出,当需求波动性较小的时候,存货质押业务无法开展,即零售商不会选择使用存货质押业务,因此本文重点对需求波动性为中高等的情况进行分析。由于零售商存在过度自信,零售商、供应商和银行三者的真实利润和期望利润会存在偏差,因此笔者从真实利润角度分析供应商回购策略产生的效果。

由于零售商对需求认知存在过度自信,导致零售商认为的需求与真实的需求产生偏差,具体对照情况如表4所示。

表4 零售商认为的需求与真实需求情况对照

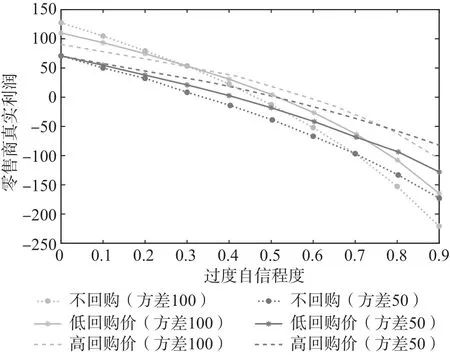

从图9可以得出以下结论:

1.零售商为中低程度过度自信时,需求波动越大,零售商利润越高;零售商为高度自信时,需求波动越大,零售商利润越低。

2.当零售商认为需求为低波动情况时,零售商的真实利润为负,则零售商不应采用存货质押业务。

3.当零售商认为需求为中高波动时,零售商真实利润大于零,零售商可以采用存货质押业务。

4.当真实需求的波动性较大时,若零售商为低过度自信,零售商在供应商不回购情况下的利润比低回购价和高回购价两种情况下的利润要高;若零售商为中高程度过度自信,供应商提供的回购价越高,零售商的利润越高。

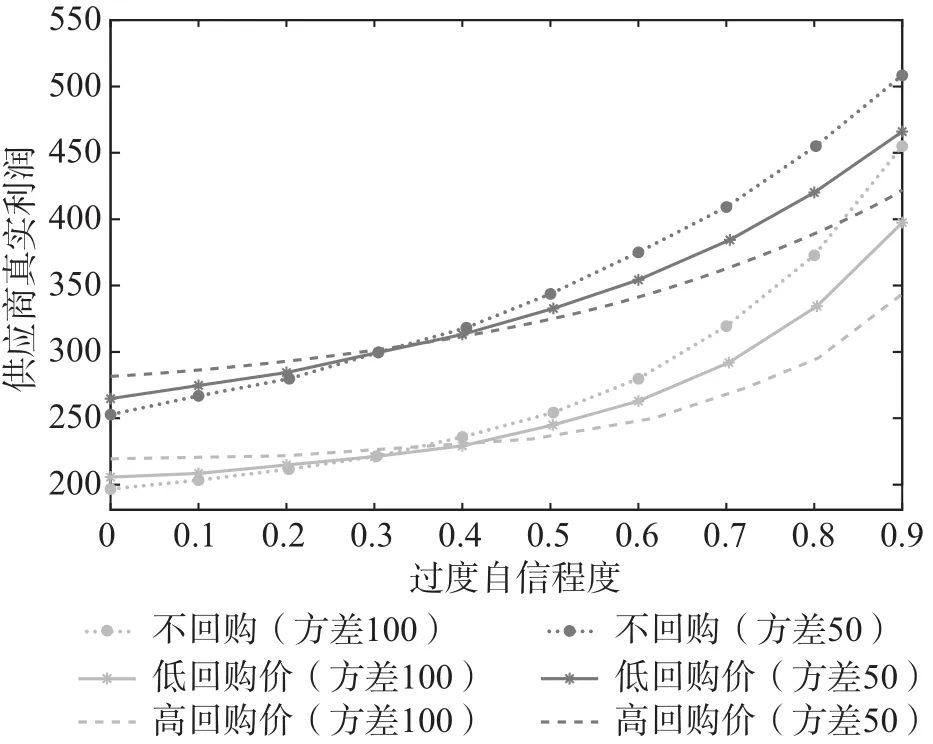

由图10可以得出以下结论:

1.需求波动越大,供应商利润越低;零售商越自信,供应商的利润越高。

2.真实需求波动属于中高波动、零售商为低程度过度自信时,供应商回购价越高,其获得的利润越高。

3.真实需求波动属于中高波动、零售商为中高程度过度自信时,供应商回购价越高,其获得的利润反而越低。

从图11可以得出以下结论:

1.银行的真实利润随着供应商回购价的提高而增大。

2.银行真实利润随零售商过度自信程度的增加而下降,且需求波动越大,利润下降越明显。

3.当供应商采用不回购策略,只有当零售商认为的需求接近真实需求时,即零售商低过度自信时,银行才有收益。

4.当供应商采用低回购价策略,若零售商认为需求为中等波动,银行真实利润会小于零,则银行不应给予零售商存货质押融资贷款;若零售商认为需求为高等波动,银行真实利润大于零,则银行可以考虑给予零售商存货质押融资贷款。

5.当供应商采用高回购价策略,各种市场情形下的银行真实利润均大于零,银行可以考虑给予零售商存货质押融资贷款。

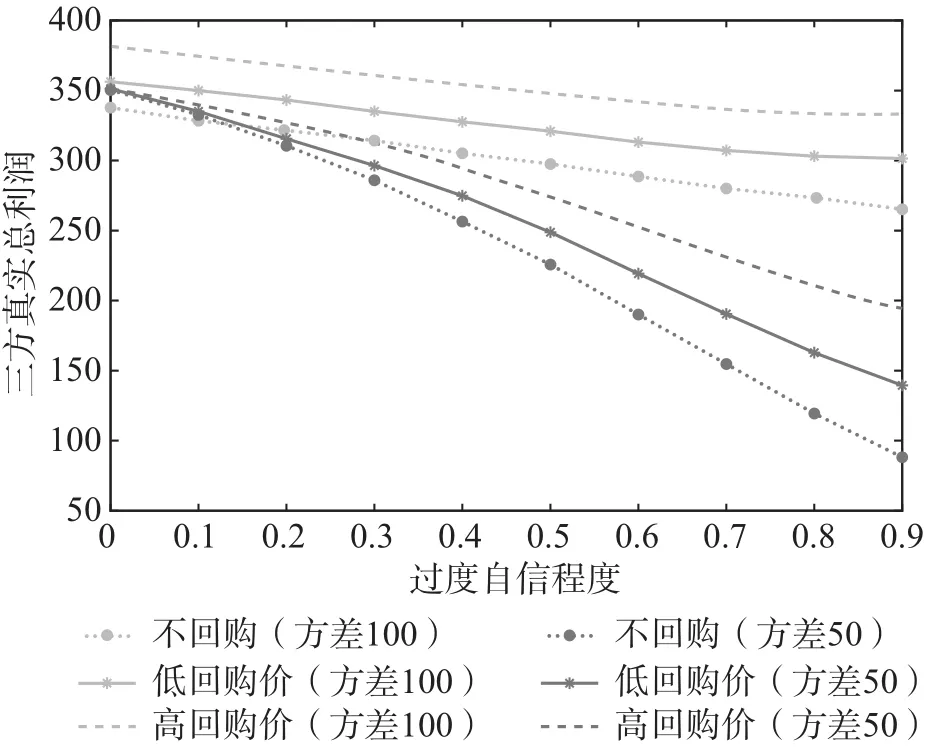

从图12可以看出,供应商提供的回购价越高,融资链三方的真实总利润越高。融资链三方真实总利润随着零售商过度自信程度的增加而降低,且需求波动越大,降低的速度越快。

图9 各种条件下零售商真实利润

图10 各种条件下供应商真实利润

图11 各种条件下银行真实利润

图12 各种条件下融资链三方真实总利润

在零售商存在过度自信的情况下,零售商、供应商和银行三方根据零售商认为的市场需求情况而采取相应的策略。当零售商感觉需求波动较小时,零售商不宜采用存货质押业务,融资链中断;当零售商感觉需求波动中等时,零售商可采用存货质押业务,但只有当供应商采用高回购价时银行才会放贷;当零售商感觉需求波动较高时,供应商采用高回购价,银行放贷,存货质押业务得到实施。具体情况见表5。

表5 零售商、供应商和银行的策略

五、结论和启示

基于存货质押业务的企业经营是物流与金融结合的产物而言,企业利用商品进行存货质押贷款,对于资金受限的企业是一种行之有效的运营方式。本文以过度自信零售商、供应商和银行构成的融资供应链为研究对象,讨论批发价契约下的供应商、零售商和银行三方协调问题。笔者引入需求预测精度的过度自信,构建含有订货量、批发价与银行质押率的存货质押融资决策模型,采用双重Stackelberg博弈分析零售商过度自信对三方决策的影响,进而探讨供应商的回购策略对存货质押融资三方决策的影响,得到如下主要结论。

第一,在零售商存在过度自信的情况下,零售商、供应商和银行三方的决策相对于理性情况都更为积极,但同时过度自信行为造成零售商、供应商和银行的决策发生偏离,从而使得三方的期望利润与实际利润有出入,产生一定的负面影响。

第二,零售商的违约概率与需求波动性无关,也与供应商的回购价高低无关,但是却与零售商的过度自信程度相关。零售商过度自信程度决定了其违约概率的大小,零售商过度自信程度越高,其贷款违约的概率越高,银行不能收回贷款本息的概率就越大。

第三,供应商的真实利润随着零售商过度自信程度的增加而增加,零售商和银行的真实利润则随着零售商过度自信程度的增加而减小。

第四,零售商、供应商和银行的利润与供应商的回购价紧密相关。供应商提供的回购价越高,银行和整个融资链三方的总利润越高。零售商和供应商的利润不仅与供应商的回购价有关,还与零售商过度自信程度有关。即在零售商低程度自信时,供应商提供的回购价越高,供应商利润越高,零售商利润越低;在零售商中高程度自信时,供应商提供的回购价越高,供应商利润越低,零售商利润越高。

根据上述研究结论,笔者提出如下管理建议。

第一,当过度自信零售商感觉需求波动较小时,零售商获得真实利润为负,必然会违约,同时银行也面临资金风险,因此不宜采用存货质押业务来进行融资。

第二,当零售商认为市场需求波动为中等和供应商判断零售商为低自信时,即供应商认为其提供的需求信息比较真实,供应商采取高回购价策略,此时供应商获得的利润相对于低回购价和不回购两种情形要高,银行也乐于放贷;当供应商判断零售商为中等程度自信时,即真实需求的波动较高,供应商会选择不回购策略,但零售商和银行此时利润为负,因此会使存货质押业务不成立,从而三方都无利可图。为了使存货质押融资链成立且三方均有利可图,供应商需要做出让步,采用高回购价策略。因此,当零售商认为需求为中等程度波动时,供应商应采取高回购价策略。

第三,当零售商认为市场需求波动较大时,即真实需求的波动较大,且零售商为低程度自信,供应商应采取高回购价策略,此时银行和零售商均能获得利润,整个存货质押融资链成立。

第四,银行在整个存货质押融资业务过程中是最后做出决策者,因此当银行审批存货质押融资贷款时,发现供应商采用高回购价,银行可积极参与;如果供应商不回购或者采取低回购价,则银行不应提供存货质押贷款。

第五,零售商和银行的真实利润随着零售商过度自信程度的增加而降低,而供应商的真实利润却随着零售商过度自信程度的增加而增加。这意味着供应商喜欢更加自信的零售商,而银行更愿意规避风险,喜欢与更理性的零售商开展业务。

综上所述,在零售商存在过度自信心理行为的情况下,供应商采取高回购价可以使整个存货质押业务得以顺利开展,并且整个存货质押融资链三方的真实总利润相对于低回购价和不回购的情况要高,因此供应商应尽量采用高回购价策略。

笔者在存货质押融资决策中考虑过度自信心理行为,为供应链环境下的存货质押业务各方提出相应的管理策略。但是,在本文中仅讨论了信息对称情况下的供应链存货质押融资问题,关于信息不对称下的存货质押融资决策问题将是下一步研究的方向。

猜你喜欢

中老年保健(2022年2期)2022-08-24

中老年保健(2021年12期)2021-11-30

今日财富(2021年20期)2021-08-11

时代经贸(2020年5期)2020-11-27

考试与评价·高二版(2020年6期)2020-09-10

玩具世界(2020年1期)2020-08-26

英语文摘(2019年2期)2019-03-30

商业会计(2018年23期)2019-01-03

疯狂英语·新悦读(2018年6期)2018-08-25

中国化妆品(2017年12期)2017-06-27