股票价格数据的平稳性分析

——基于内生结构突变的实证

2018-09-18 11:50

金融经济 2018年16期

1.序言

A股价格数据的平稳性研究中,早期文献较少考虑结构突变问题;比如,李京对深沪两市的A股指数序列进行了ADF检验,结果支持两市指数序列不能排除单位根的存在,但其差分序列可以排除单位根的存在[1]。后期研究大多考虑了结构突变问题;比如,佟孟华等采用突变理论分析了上证指数,结果表明上证指数是结构突变的趋势平稳过程,若不考虑结构突变,ADF检验结果表明上证指数数据服从单位根过程[2];巴曙松研究表明上证指数的ADF检验结果为非平稳过程,若采用结构突变理论来分析,则可以发现其中存在一个结构突变,是分段趋势平稳序列[3];杨利熊分析了上证指数数据的ADF检验结果为非平稳的,而低频傅里叶变换能较好处理序列中的结构突变问题,提高分析效率[4];韩青采用傅里叶级数逼近展开结构突变研究,结果表明上证指数和深圳指数是含结构突变的随机游走,采用单位根过程建模分析更合适[5]。不仅是价格数据分析中考虑了结构突变问题,股票收益率的近期研究也大多考虑了结构突变问题[6-8]。

大多研究表明我国市场指数数据中存在结构突变。我国政策市特点比较明显,价格数据中存在结构突变点有其必然性。现有研究对上证指数的分析结果仍存在不一致,而且研究数据对象大多是市场指数,缺少对个股数据的分析。理论上而言,市场指数是系列成分股的加权组合,成分股选取偏向于大公司时难以反映小公司的波动特点,并且指数波动性相对个股而言更小,个股受外生冲击影响的概率更大,其结构突变的特点可能会更明显。因此,有必要对A股市场中个股数据平稳性特征进行系统分析。

本文从结构突变视角探究A股市场股票价格数据的平稳性特征,实证时采集了所有个股的历史数据,并结合市场指数进行比较分析。通过对市场中所有个股的微观分析,统计推断A股市场平稳性特征,可确保分析结论的客观性。我们研究的重点在于分析个股价格数据波动的特点,并与市场指数价格数据波动进行对比,给出A股市场价格数据波动特点的较全面的实证,这更符合大数据分析理念,且不同于传统市场指数的抽样分析。

2. 结构突变检验概述

结构突变就是考察外生冲击是否改变了时间序列数据生成过程,它模糊了单位根过程与趋势平稳过程的鲜明界限。Nelson采用ADF检验分析了美国14个宏观经济序列,判定其中13个含有单位根,得出当前冲击对大多数宏观经济变量长期水平具有永久性影响[9]。Perror在ADF检验的基础上,对含结构突变的单位根过程进行了相关理论研究和实证分析,他将大萧条(1929)和石油危机(1973)作为对美国经济时间序列的外生冲击,认为大萧条降低了经济水平(均值突变),而石油危机减低了增长率(斜率突变),并运用该方法检验了Nelson 分析中的14个单位根过程,认为其中11个为结构突变的趋势稳定[10]。Christianno[11]、Zivot[12]和Banerjee[13]分别对Perror的外生结构突变假定提出质疑,认为外生结构突变的假定条件太主观,因为需要给定突变点的先验信息。Perror研究采用突变点未知的内生假定对美国宏观经济变量时间序列重新进行检验,检验结果仍支持其1989年的结论[14]。通常而言,内生结构突变检验中未知突变点个数和突变形式是难以精确捕捉的,这成为了内生结构突变检验研究中的一个难点。

通过恰当选取频率,傅里叶级数可以很好地捕获未知形式方程的走势。这方面的主要研究成果包括:Becker采用傅里叶级数近似结构突变探究单位根性质,并给出了临界值的统计表[15];Enders在ADF检验基础上引入傅里叶级数逼原始数据,并采用LM原理构建检验统计量[16];Rodrigues用同样的方式引入傅里叶级数,并采用DF-GLS方法构建检验统计量[17]。与事先估计潜在突变个数与突变类型的思路不同,傅里叶级数逼近通过正余弦的反复迭代拟合潜在突变,而不过多地探究这些突变的具体特征,它可以将问题转化为恰当频率的选取,这一特征使得傅里叶级数逼近在分析结构突变方面具有较大的优势。下面将对其展开论述。

3.傅里叶级数逼近原理及检验方法

给定一个时间序列f(t),对其做包含截距项、确定性趋势和傅里叶级数的回归,如式(1)所示。

(1)

其中,n表示频率个数,k表示某一个特定的频率。如果振幅ak=bk=0(k=1,2,…,n),则表明方程中不含有非线性项。无论f(t)中包含多少个结构突变点或何种形式,只要傅里叶级数展开长度足够,就能够以任意精度逼近f(t),这正是傅里叶级数逼近的优势所在。

频率选取是傅里叶级数逼近的核心问题。常用的频率选择包括三种方法:单一频率、复合频率和内生频率。单一频率和复合频率都要求事先给定所选取的频率,这通常需要借助经验或者数据图形来进行主观设定。内生频率通常将频率取值区间指定为k∈[1,5],取该区间上最小化SSR(Sum of Squared Residuals,残差平方和)所对应的频率,这种方法给出的频率取值比较客观。尽管在检验功效方面,单一频率最高,内生频率次之,复合频率最低;然而综合考虑到频率选择的客观性和待估参数个数,本文将用最小化SSR来选取频率。

考虑如下数据生成过程(DGP)

y(t)=X’tβ+Z’tγ+ut+εt

(2)

方程(2)中并未明确指出DGP中存在突变,如果不存在突变,则按照KPSS检验进行分析能获得更高的检验功效;所以必须检验数据中是否包含突变成分,F检验提供了一个有效的手段[15]。正如Becker所指出,如果数据非平稳,则该检验的功效很糟糕;在单位根情形下倾向于认为没有线性,但事实存在非线性。所以只有不拒绝平稳性原假设下才使用该F检验辅佐验证突变的存在性。以单一频率为例,假定et为回归方程式(3.a)和式(3.b)的残差项。对模型(3.a)和模型(3.b),分别构建无趋势方程的检验统计量和带有确定性趋势方程的检验统计量,如式(4.a) 和(4.b)所示。

(3.a)

(3.b)

(4.a)

(4.b)

(5)

(6)

(7)

4. 实证分析

4.1 数据采集说明

采集A股市场2016年度日价格数据(考虑现金红利再投资的收盘价的可比价格)进行分析;数据来之国泰安CSMAR数据库;共计3008支股票。为了确保后文平稳性分析的可靠性,本文剔除了采样时间长度小于100天的股票,得到2840支个股用于分析。并采集了2016年度上证综合指数(000001)、深证成份指数(399001)和沪深300指数(000300)进行对比分析。

4.2 结构突变检验

理论上,一般不认为股票价格含有确定性趋势,然而,对某采样时段内(比如2016年度数据)的个股数据而言,可能会呈现出一定的趋势性。因此,我们将同时采用模型(3.a)和(3.b)进行分析。实证中采用内生频率方法确定最优频率。

(1)最优频率k分析

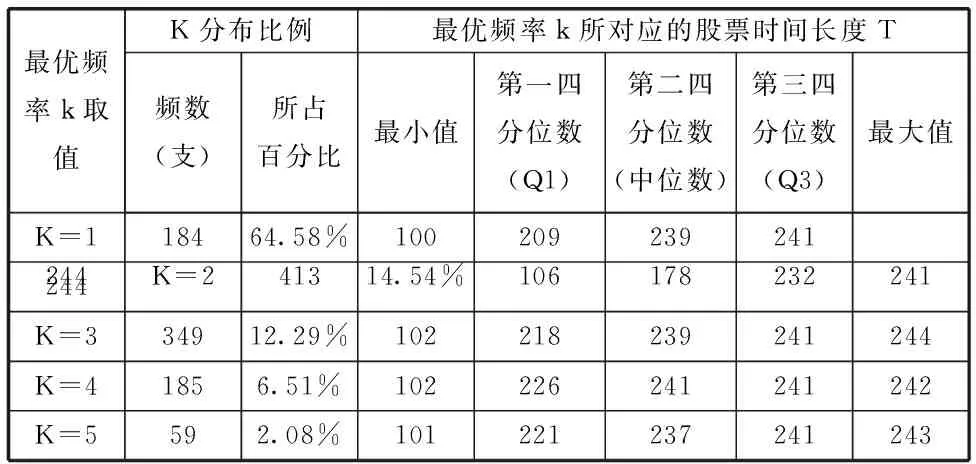

分析个股所对应的最优频率k取值,如表1所示。对A股上市公司而言,有64.58%的公司样本频率取值等于1,有79.12%的公司样本频率取值小于2;这表明,大部分股票时间序列数据分析时通常最优频率取值为1或2即可,这与Becker所论述的观点一致。从最优频率取值与股票采样时间长度的关系来看,两者之间并不存在必然的联系;最优频率K五种取值情形下,都包含了采样时间较短的样本(100个交易日)和采样时间较长的样本(244个交易日)。

表1 最优频率k与采样时间长度T

进一步分析最优频率所对应的逼近模型,如表2所示。实证结果表明,所有个股都采用了模型(3.b)分析,引入趋势项有利于降低逼近模型的SSR值,得到更精确的拟合效果。给出三个市场指数的最优频率取值分析,如表3所示。上证综合指数和沪深300的最优频率取值为3,而深证成份指数的最优频率取值为1,三个市场指数的最优频率取值存在差异。

表2 含趋势项的逼近模型个数(单位:个)

表3 市场指数的最优频率

(2)结构突变检验结果及分析

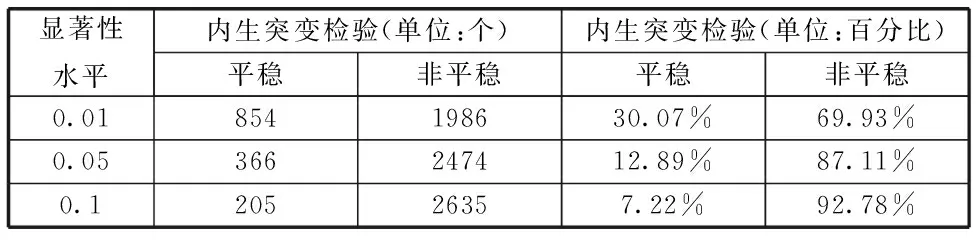

给定τt临界值如表4所示[15]。对2840支个股数据进行分析,分别计算其τt统计量的取值,并给出三种显著性水平(0.01、0.05和0.1)下的检验结果,如表5所示。内生突变检验结果表明,价格数据样本大部分是非平稳的,然而仍有相当一部分样本是是平稳的;特别的,给定显著性水平0.01时,平稳股票样本占据了30.07%的比例。因此,对A股市场价格数据平稳性的分析,尚且不能一概判定为非平稳。在剔除股票数据的结构突变点后,更多的股票样本呈现出平稳性。

表4 τt统计量的临界值(T=1000)

表5 内生突变检验结果的统计

计算三个市场指数的τt统计量,如表3所示,并结合表4进行判定。显然,在0.01的显著性水平下,深证成份指数判定为平稳序列,其它显著性水平(0.05和0.1)下,判定为非平稳序列;而上证综合指数和沪深300在三种显著性水平下都判定为非平稳序列。综上所述,在三种显著性水平的取值下,市场指数呈现非平稳特点的概率较大,这与文献[5]研究结论比较一致。

表6 F统计量分析结果

进一步对内生突变检验方法的合理性进行分析。可以采用F统计量来分析突变点的存在性,考虑到F检验量的对平稳性假设的要求,我们只对平稳对象进行检验,即对价格数据中的854支个股进行分析,结合临界值进行判定[15],统计结果如表6所示。F统计量检验表明:854支股票都存在突变点,因此,傅里叶级数逼近后的内生突变检验结果比较合理。

(3)实证分析总结

根据个股和市场指数的实证结果,归纳两种实证方式的差异,得到表7。正如前文所述,传统研究采用市场指数抽样的分析方式,理论上无法准确刻画个股的波动情况;而本文对个股的全样本实证,更符合大数据分析的理念。对判定结果为非平稳的价格数据而言,表明该上市公司价格数据生成过程含有单位根,扰动项冲击具有永久效果,并未衰减,政府政策或公司重大事件容易被随机扰动逐渐抵消。对判定结果为平稳的价格数据而言,表明该上市公司数据生成过程是平滑转换的趋势平稳过程,外生冲击改变了数据生成过程所服从的概率分布,股票数据沿着某种确定趋势演进,政府政策或公司重大事件对股票收益率产生积极作用。政府政策实施对上市公司股价走势的影响存在显著差异,这有可能是政策实施内容本身的倾向性,也可能是上市公司对政策的反应程度有差异。

5.总结

本研究是对我国A股市场上市公司的全样本分析,分析结论更为系统,不局限于对市场指数的抽样分析,更符合大数据分析理念。实证分析结果表明,对A股市场中的上市公司而言,个股价格数据的平稳性特征存在显著差异,对数据生成过程的认知理念应该有所区别。已有研究大多认为价格数据倾向于非平稳,收益率数据倾向于平稳,然而,这些大都是基于市场指数数据的抽样分析结论,其分析结论无法准确反映所有上市公司的股价波动特点。尽管我们已经从数据中探究到个股价格数据平稳性的差异,然而,仍无法确定何种因素影响到了个股价格数据的平稳性特征。对个股价格走势影响的因素太多,公司基本面信息的影响、市场参与者的投资行为差异和相应经济政策的实施是否影响到个股价格数据的波动特点,仍值得进一步探究。

猜你喜欢

数学物理学报(2021年3期)2021-07-19

工程与建设(2019年5期)2020-01-19

数学物理学报(2019年2期)2019-05-10

测控技术(2018年7期)2018-12-09

统计与决策(2017年23期)2018-01-06

厦门理工学院学报(2016年1期)2016-12-01

舰船科学技术(2016年1期)2016-02-27

湘潭大学学报(哲学社会科学版)(2015年5期)2015-11-25

湖南大学学报·自然科学版(2015年1期)2015-04-20

电测与仪表(2015年5期)2015-04-09