企业过度自信与扩张的风险研究

2018-11-16 03:41桑雨辰

时代金融 2018年29期

桑雨辰 谭 理

(湖南人文科技学院,湖南 娄底 417000)

一、前言

目前,过度投资现象已经成为当今许多国家所面临的问题。由于中国资本市场的缺陷及特殊的经济背景,企业过度投资现象更为严重。由于投资决策过程的复杂性及影响因素的多样性,企业投入的资金并没有达到理想的使用效率,投资行为也并不总能实现企业价值最大化的目标。对于投资的控制管理应该贯穿于整个投资过程,尤其应该多一些事前控制。比如充分了解市场情况,大量准确的搜集可靠信息,对投资目标项目进行充分的研究和论证,将投资决策与企业的发展战略综合考虑,减少盲目投资,控制短期投机行为和跟风投资等过度投资行为。然而现实中许多企业并未做到良好的投资事前控制,由于管理者的偏好与动机差异,企业还会为了扩大规模盲目进行多元化投资,将资金投入到一些陌生行业领域中,或投资于预期盈利能力较差的项目,过度投资行为发生频繁。

二、实证研究

(一)研究设计

1.提出假设。根据以上三大理论基础和国内外的实证研究,结合我国资本市场现状,本文提出以下假设:假设1:在低项目风险企业,长短期金融负债比例都与投资规模负相关。假设2:在高项目风险企业,长短期金融负债比例都与投资规模相关(可能正相关,也可能负相关)。假设3:无论是高项目风险企业还是低项目风险企业,长短期金融负债比例与投资规模之间的敏感度差异不大。

2.样本选择。本文以2009-2010年为研究窗口,研究对象定位于2009年12月31日之前上市的深、沪两市A股市场上,非金融、保险行业的非国有上市公司。考虑到极端值对统计结果的不利影响,剔除业绩过差的ST、*ST和S*ST公司,剔除同时发行AB股和AH股公司,同时软件自动筛选剔除数据不全或异常的公司。最后,依据本文对非国有公司的界定,剔除国有公司,最终得到有效数据673家公司。所有数据源于CCERDATA中国经济金融数据库(http://www.cccrdata.com)及国泰安CSMAR数据库(http://www.gtarsc.com),使用统计软件 STATA12.0、SPSS19.0及Excel进行统计分析。

3.变量选取。因变量:投资1=长期股权投资、投资性房地产、固定资产、在建工程、工程物资、固定资产清理、生产性生物资产和油气资产的年度变化值,即它们的本年年末余额减去上年年末余额。自变量:根据本文提出的新的长短期资产负债的概念,用“长期金融负债/经营资产”“短期金融负债/经营资产”来分别表示长短期资产负债率。控制变量:这里选择的控制变量包括企业现金流、企业规模、控制权与现金流权的分离程度、净资产收益率。其中假定企业现金流与投资支出相关系数为小于零,采用营业收入反映企业规模并假定营业收入与投资支出负相关,采用第一大股东持股比例的倒数衡量控制权与现金流权的分离程度并假定此变量与投资支出相关关系为负,并假定净资产收益率与投资支出正相关。变量一览表:为了控制企业资产规模的差异所带来的异质性影响,我们分别用投资支出与资本存量的相对数、企业现金流与资本存量的相对数、营业收入与资本存量的相对数来替代原来的变量。

本文认为滞后一期的金融负债率比当期的对企业投资更具解释力,因为当企业进行当期投资决策时,股东、债权人之间的利益分配往往由期初融资结构决定。基于类似考虑,控制变量也采用滞后一期的数据。即因变量采用2010年数据,自变量和控制变量采用2009年数据。

(二)统计分析

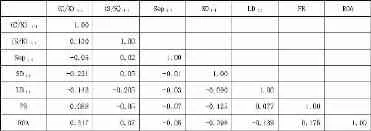

按照上述分类法,可以得出:673家公司中有518家是高项目风险企业,155家是低项目风险企业,而且两类公司的各变量的CV均值较小,均在3以下,故数据稳定性较高,可进行回归分析。并且,比较长短期金融负债的各项指标,可以发现在我国上市公司中,大多数金融负债是短期金融负债。此外,根据相关系数分析,发现,各自变量和控制变量之间的相关性并不强如下表1所示,故进行回归分析。

表1 各变量之间的Pearson相关系数

因此建立Model1对假设进行检验,引入表示企业项目风险的虚拟变量PR,及短期金融负债率、长期金融负债率与企业项目风险PR的交叉项,以区别不同项目风险企业短期金融负债与长期金融负债对投资的影响。

通过回归分析,从总体显著性水平上看,Modell在1%的显著水平下通过了F检验,具有总体显著性。RESET检验结果F值为0.720,在10%的显著性水平下不能拒绝模型未误设的假设,函数形式没误设。各变量的VIF值均在3以下,不存在明显的多重共线性,在可以接受的范围内。

回归结果表明:第一,SDt-1系数β1在5%水平下显著为负,表明低项目风险企业,短期金融负债与投资支出显著负相关。第二,LDt-1系数β2为负但不显著,表明低项目风险企业,长期金融负债与投资支出负相关,但这种相关性较弱。

那么,通过Model1与Model2可以发现,对于低成长性企业,长短期金融负债比例越高,企业投资规模越小;对于高项目风险企业,长短期金融负债比例越高,企业投资规模越大。即在低项目风险企业中,负债的影响存在投资不足或是抑制过度投资;在高项目风险企业中,负债的资产替代效应大于抑制过度投资效应,即负债的相机治理效应没有发挥作用。

并且,本文还得出了一个结论,短期金融负债不能缓解低项目风险企业的投资不足,但是能抑制高项目风险企业的过度投资。在低项目风险企业,与长期金融负债相比,短期金融负债与投资支出的负相关性更大,并没有发挥缓解投资不足的作用,反而加剧了投资不足。证明了与长期金融负债相同,短期金融负债也会带来代理成本,而非西方文献预期的那样短期金融负债几乎没有代理成本。在高项目风险企业,短期金融负债与投资支出正相关,负债的资产替代作用大于负债的抑制过度投资作用,导致企业过度投资。但是相对于长期金融负债,短期金融负债起到了缓解过度投资的作用。

三、研究结论

短期负债融资在我国被企业使用的十分普遍。但是,针对低成长性企业的投资不足问题,在我国并没有如同国外研究所说的那样,短期负债起到缓解投资不足的作用。相反,相对于长期负债而言,短期负债导致的投资不足更加严重。这是我国商业信用不发达,信用环境不健全导致的对于中国的上市公司而己,用新的债务偿还旧的债务,或是短期负债当成长期负债使用的现象十分严重。短期负债的使用和长期负债没有什么差别,直接导致了在我国短期负债缓解投资不足的作用在低成长性上市公司中失效。

我国上市公司存在的严重短期负债长期化的现象,原因有三。一是因我国特有的银企关系所导致;二是由于中国的商业银行面对企业的贷款存在坏账的确认的压力,即银行为了维持良好的财务形象,促使贷款及时收回,不惜大量借给企业短期债务,使得企业用短期债务融得长期资金。在当今通货膨胀的情形下,对于这种潜在的危机相关银行及其监管部门应多加关注;三是由于中国公司债券市场太过幼稚,没能为企业提供长期并且有效的非权益性资金来源,债券市场的发展和繁荣将减少企业采用短期债务融得长期资金的策略,降低风险。中国债券市场不发达,很大一部分原因是由于资本市场不健全导致的。

猜你喜欢

中老年保健(2021年12期)2021-11-30

基层中医药(2020年7期)2020-09-11

英语文摘(2019年2期)2019-03-30

海峡姐妹(2018年3期)2018-05-09

中国工程咨询(2017年3期)2017-01-31

中国卫生(2016年4期)2016-11-12

公民与法治(2016年14期)2016-05-17

中国卫生(2014年4期)2014-12-06

铁路通信信号工程技术(2014年5期)2014-02-28

江苏卫生事业管理(2013年6期)2013-03-11