中老年互联网理财产品选择的影响因素研究

2018-11-16 03:41张文博

时代金融 2018年29期

张文博

(首都经济贸易大学,北京 100070)

我国互联网金融从2012年被首次提出至今已有6个年头,然而拥有巨额资产的中老年群体却很少接触这一蓬勃发展的理财方式,人口老龄化对金融互联网业务来说既是发展机遇,也是严峻挑战。为了让中老年群体认识并参与到互联网金融的理财方式当中,设计更加适合他们的互联网理财产品,帮助他们成功地投资,需要调查清楚有哪些因素影响了中老年群体互联网金融产品的选择。

一、中老年群体对互联网理财产品选择的现状调研

基于上述研究目的,笔者所在的课题组以中国工商银行北京分行对客户的调查问卷数据为基础进行研究。通过对以往相关文献成果及本次调查数据的研究分析,本文认为目前中老年群体对互联网理财产品的选择现状有如下特征:

(一)需求空间大

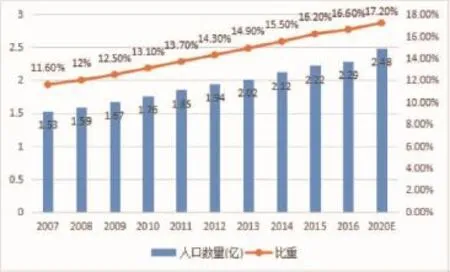

人口老龄化是世界各国普遍面临的问题,我国自从1999年步入老龄化社会以来,老龄人口占比呈现不断增长的趋势。图1和图2展示了我国2007年到2020年60岁以上老年人口数量和占比变化,以及1981年到2030年我国人口平均寿命的变化。

图2 中国网民年龄结构

图1 2007—2020年我国60岁老人数及占比

根据图1所示,从2007年到2020年我国60岁以上老年人口数量增长明显,特别在2013年之后,每年增长近1000万老人,预计到2020年60岁以上老人将达到2.48亿,占总人口比重为17.2%,反映了我国老龄化问题的突出特点,即老年人口基数大,增长快。

(二)数字鸿沟深

在互联网普及率不断提高的情况下,中国老年群体利用互联网的水平却较低,与年轻人相比存在比较严重的数字鸿沟。

这表明,50-59岁年龄组以及60岁以上老年人口无论是通过台式电脑、笔记本、数字电视等普通终端还是通过移动电话利用互联网的水平都比较低,老年数字鸿沟十分明显。本次调查中的数据结果也与上述现象吻合。

(三)风险防范低

随着互联网金融投资理财新模式的出现,一些中老年人开始把资金投入互联网金融理财产品中,但对其中所包含的风险却没有足够的认识,其主要表现在:

第一,对所投产品的风险认识不足。大部分中老年人群将理财产品认为是无风险产品,与存款无异。其实理财产品为货币型基金,同样也存在风险,只是目前较低而已;第二,对所投产品的收益存在偏差。如P2P网络贷款等互联网投资方式所标收益不是实际确定的收益,而是不确定收益;第三,对互联网金融行业认识不清。互联网金融行业处于新兴发展阶段,体制不健全,有些公司不规范,可能会给中老年人群带来巨大的财富损失。

二、中老年群体互联网理财产品选择的因素分析

(一)样本概况

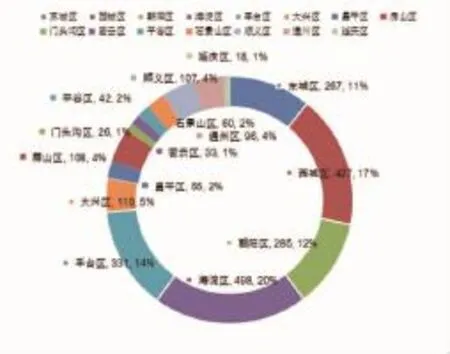

样本数据来自于中国工商银行北京分行客户需求问卷调查,根据调查分行所属的区域,2463个被调查者所属城区的分布情况如下图所示:

图3 调查中受访者城区分布数量及占比

(二)变量选择

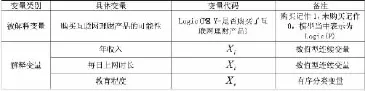

本文将“是否购买互联网理财产品”作为被解释变量,选取“教育程度、每日上网时长、年收入”作为解释变量。

表1 本文变量选取情况概括

(三)计量模型分析

研究影响购买互联网理财产品的因素采用有序多分类Logistic回归模型。模型设定如下:

教育背景因sig值大于0.05,缺乏显著性,未能进入方程,即。由进入方程中的变量可知,年收入和每日上网时长的显著性水平小于0.05,说明在模型中,这些变量的系数是有意义的。据此我们得到回归方程:

此模型表明,年收入和上网时长对中老年人群决定购买互联网理财产品呈现正相关,而教育背景无影响。也就是说,中老年群体年收入越高,决定购买互联网理财产品的可能性越大;每日上网时长越长,决定购买互联网理财产品的可能性越大。

一般认为教育程度越高网络素养越高,而本模型却显示中老年群体中教育背景与是否购买互联网理财产品无关,可能的解释是,对现在46岁以上的群体来说他们受教育的年代互联网还没有普及,造成他们知识结构中网络素养不足,即使是受教育程度很高的中老年人也存在数字鸿沟。

三、对中老年群体互联网金融理财的营销建议

(一)加快金融互联网业务创新,为中老年群体提供多元化的金融服务

商业银行可通过构建金融业务服务的“业务池”,对各项金融资产和客户要提供的服务进行有机整合,提供理财、结算、托管、配置、融资等一揽子、一站式金融服务,达到金融资产保值增值的目的。

(二)优化客户服务模式,搭建网络平台与实地体验相结合的服务渠道

在营销互联网理财产品时,商业银行需要加强对电子银行安全知识的宣传和普及,缓解客户担忧;此外,强化客户操作体验,充分了解客户需求,以客户为中心,搭建网络平台与实地体验相结合的服务渠道。

(三)加强产品开发,提供多样化个性化的互联网理财产品

在互联网理财产品进行设计时,应尽可能地在功能层面上满足中老年客户的需求。对于中高收入的人群,他们更注重互联网理财产品中的资金流动性,其次才是该产品所带来的收益率,而中老年人大多收入比以前减少,他们则比较关注互联网理财产品的收益率。

(四)说明风险因素,消除中老年群体的安全疑虑

银行在进行互联网理财产品营销推广时要清楚地说明产品存在的风险,尤其对于对风险认识不深的中老年人加大宣传力度,将金融产品的原理透明化,使他们清楚每一款产品背后的风险,消除中老年群体的安全疑虑,要在平台上建设便利的渠道有效帮助他们获取全面、准确、可靠和客观的信息。

猜你喜欢

中老年保健(2022年3期)2022-08-24

中老年保健(2021年5期)2021-08-24

中老年保健(2021年4期)2021-08-22

科学大众(2020年10期)2020-07-24

当代陕西(2019年6期)2019-04-17

中国火炬(2012年8期)2012-07-25

中国火炬(2011年11期)2011-07-25

中国火炬(2011年11期)2011-07-25