海尔“人单合一”模式的财务绩效分析

2018-11-20 02:38青岛大学商学院山东青岛266061

商业会计 2018年17期

(青岛大学商学院 山东青岛 266061)

一、引言

随着科学技术的进步与社会的发展,企业需要不断地探索创新管理理念和管理模式。面对市场环境变化带来的机会和威胁,如工业4.0的智能化、互联网+的信息化及顾客需求个性化和多元化的冲击,家电制造行业亟待转变发展理念,变革管理模式,实施创新驱动发展战略。海尔作为全球家电领先品牌,其管理模式也在持续创新和不懈地探索实践,经历了从“全面质量管理”“OEC管理模式”“市场链管理模式”一系列管理模式的改进后,在我国经济进入新常态下积极创新,提出向“人单合一”双赢模式的改变。本文以海尔的“人单合一”为例,在分析其基本内涵的基础上,对“人单合一”为海尔带来的财务绩效进行分析。

二、海尔集团 “人单合一”模式分析

海尔创业于1984年的青岛冰箱总厂,1991年成立海尔集团,1993年海尔冰箱股票在上海证券交易所挂牌上市交易。2015年,海尔入围世界品牌百强,并位居全球白色家电品牌第一名。到目前为止,海尔在全球拥有10大研发中心、21个工业园、66个贸易公司及143 330个销售网点,用户遍布全球100多个国家和地区。2017年海尔进入世界品牌50强,全球大型家用电器品牌零售量第9次蝉联全球第一。

海尔在发展过程中不断进行管理的变革,从2005年开始海尔进行了“人单合一”探索。“人单合一”模式中,“人”指员工,“单”指用户的需求和价值,“合”指消除距离。“人单合一”模式是海尔在互联网时代,为识别用户需求、创造用户及为用户提供好产品和好服务,所进行的在管理模式上突破企业边界范围的深层变革。“人单合一”模式的优势体现在如下方面:

(一)将用户价值放在首位

用户是资源的提供者、价值创造的源泉。在“人单合一”的运用中,海尔从股东价值首位改变为用户价值首位,从用户需求出发,通过与用户零距离的信息交互,挖掘和实现用户深层次的需求,生产出相应产品,从而黏住用户,掌握用户资源。另外,海尔以用户付薪为目标,从给用户压货的模式,转变为提升用户的体验,来吸引新客户,黏住老用户、引爆用户流量。

(二)员工价值在创造用户价值中实现

员工是企业创造价值的驱动者、合伙人。基于价值创造目标,海尔打造开放的创业平台,将“人单合一”双赢模式塑造成员工实现自我梦想和自我价值的平台模式,激发员工的创造性与积极性,充分调动组织活力运转,营造出人人创客的组织氛围。海尔把员工的角色从被动执行者转化为创业者,从企业发工资变成到市场挣工资,增强员工的自主性,让员工成为通过创造用户价值来获得薪酬的自驱动创客,激活员工价值。

(三)企业价值共创共赢共享

在海尔创建的平台上,既连接着用户价值,又联结着创客和创造价值的各种资源,构成的是一个聚合创造价值的平台。基于共创共赢的思想,平台上各方协同,资源按价分配,员工优绩优酬,利益超额分享。员工创造的价值,只要交够组织的,再留够发展的,剩下都是自己的。“人单合一”双赢模式可以充分调动起员工创造用户价值的开创性、积极性,更加有利于实现组织内部协同的零距离,打造成平等利益共同体,以实现海尔的利润共享和利益最大化。

三、“人单合一”所带来的海尔管理的变革

(一)组织结构从“正三角组织”到“网状平台型组织”的变革

从2005年到2012年,海尔打破了各部门的壁垒,其组织结构首先从“正三角组织”颠覆为“倒三角组织”,再变革为“节点闭环的网状平台型组织”,并在全集团组建了2 000多个自主经营体,建立了覆盖每个自主经营体的核算机制。2013年到2019年,构建无边界的企业为海尔的新战略,海尔在组织上形成开放的互联网节点的网状组织结构,从而打造“共创共赢的生态圈”。

在传统的金字塔形态的“正三角”式组织结构中,管理层级较多,管理幅度较小。高层管理者位于组织结构的顶端,他们根据所掌握的市场信息做出经营决策,再将企业战略目标、经营方式、实施计划等通过管理层次下达到各级管理者,由各级管理者分配计划任务。这种组织结构不仅有信息失真的风险,而且组织的中低层管理者发展机会少,一线员工只能机械地执行计划指标,组织结构僵化且缺少活力,容易形成官僚主义作风,同时增加了各部门协同的困难。“倒三角”式的组织结构则是员工在上层负责市场信息的获取与搜集,各级管理者由员工反映的用户需求为员工提供所需资源和服务。通过倒三角组织结构,海尔将其组织实现高度扁平化,压缩了管理层级,释放权利,打破了海尔的外部边界,建立起用户驱动机制。但倒三角组织结构中仍有层次高低之分,部门团队之间虽有一定的协同,但更多追求各自利益的最大化,易生成冲突和成见。新型的“网状平台型组织结构”进一步打破了海尔内部的水平边界,以节点即自主经营体为单位,代替了传统的部门和职位,以柔性组织结构模式代替了刚性结构模式。组织中的每个员工都成为一个自主经营体的节点,节点间相互平等、相互连线协同,海尔只作为一个平台型的企业,为员工提供创造价值和满足需求的资源和支持。这样使得员工拥有自主权,能够直面市场和联结用户,有利于员工能力的运用和自身价值的实现,并增强组织内部的协同性和动态性。

海尔的管理变革中,人是目的不是工具。海尔提出“人人都可以是 CEO”的口号,激励员工不断获得认同感与使命感的自我实现需要,驱动员工为实现组织发展和个人目标奋发向上。海尔通过重新确立组织与员工的关系,让员工与组织相互依托成为休戚相关、共创共赢的利益共同体,形成以动态合伙机制为主体的价值创造新生态,营造积极进取的组织氛围,激发了组织活力。

(二)管理系统从“线性价值链”到“商业生态系统价值网”的变革

海尔开始拥有的是由基础活动与辅助活动构成的传统封闭的线性价值链,需要独立完成这些价值创造环节来创造价值。但是,由于资源与能力的限制,这种封闭、僵硬的传统架构,势必会反应迟钝、缺乏灵活性,难以与外部资源磨合协同。企业需要花费大量资源去经营和弥补价值链内价值创造环节上的各种短板,这些资源的分散导致企业不能有效完成价值链内的每个价值创造环节。

因此,为充分利用资源和能力,解决传统线性价值链形成的价值短板,海尔基于“人单合一”的管理体系,把原本的线性价值链围绕用户创造价值和分享价值,重新进行网状耦合,在用户和用户、用户和企业、企业与企业之间形成价值共创联合体,形成以企业内部流程价值链、供应商价值链、用户价值链等为基础,构成了包括核心企业、互补企业、竞争企业、上下游企业及用户在内的共生型商业生态体系。这样价值链的上下环节之间是价值或利益交换的关系,多个共生关系使得不同的价值链之间构成了价值网。

商业生态体系下的价值创造是以领导或焦点企业为中心,并主要涉及到两类角色,一类是在价值创造的前端的合成者角色,如模块、零部件的供应商;另一类是在价值链后端的互补者角色,如渠道、市场服务提供者、最终用户。商业生态系统的价值创造能力取决于前后端的有效融合。一方面,海尔在自己的价值链融入了供应商的角色,形成了价值联盟,在共享平台上促进合成者充分的互动融合,体现供应商的网络效应,并且已在实践中产生了积极效果;另一方面,海尔促进互补者之间的融合,加快价值传递的速度,为终端用户带来差异化的用户体验,进一步实现价值创造。同时,海尔促进前后端全流程的融合,更加促进企业和用户的零距离,从发现用户的需求到满足用户的需求的整个过程中识别和创造用户价值。海尔通过实现全流程端到端的再造和供应链信息化平台的建立,管理和优化了订单的全流程体系,协同研发、营销、供应链三方,迅速响应和满足用户未被满足的需求或潜在的需求,创造出新的顾客满意度,创造用户价值,整合全球资源,使得各要素相互配合,形成合力,在行业中实现真正的竞争优势。

四、海尔“人单合一”模式的财务绩效分析

自2005年海尔实施“人单合一”模式以来,不仅带来了管理的变革,更重要的是影响了企业的财务绩效,本文以青岛海尔实施“人单合一”的十多年来数据展开分析。

(一)海尔的偿债能力分析

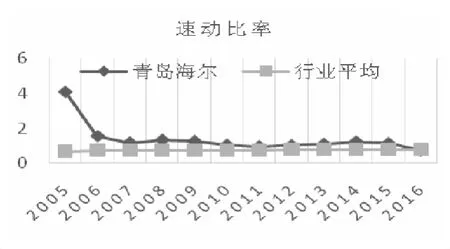

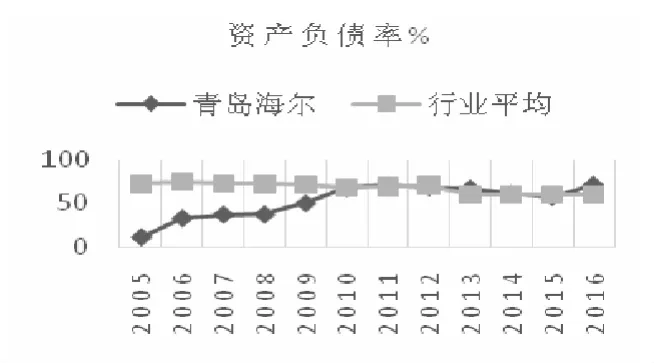

偿债能力分析分为两个方面,一方面是短期偿债能力分析,通常用流动比率、速动比率、现金比率等来反映企业对短期债权人权益或其担负的短期债务的保证程度;另一方面是长期偿债能力,通常用资产负债率、产权比率、利息保障倍数等进行分析,从长远、动态的角度判断企业能否按照约定的条件还本付息。本文选取了青岛海尔和行业平均的速动比率和资产负债率两个指标,分别对这两个方面展开分析,具体如图1和图2所示。

图1

图2

从图1、2可以看出,海尔从2005年至2016年的速动比率从4.11降至1.57后,一直稳定在1左右,行业平均的速动比率一直稳定在0.75左右。海尔的速动比率略高于行业平均值,说明其速动资产的流动性相对较好,现时偿债能力强于行业平均水平,债权人的利益较有保障。海尔的资产负债率从10.67%大幅度上升到71.37%,说明海尔在成长初期举债较少,其面临的筹资风险较小,在近几年债务融资增多,管理层风险偏好的改变使得利用债权人的资本不断提高,相对降低了对债权人权益的保障程度。

(二)海尔的盈利能力分析

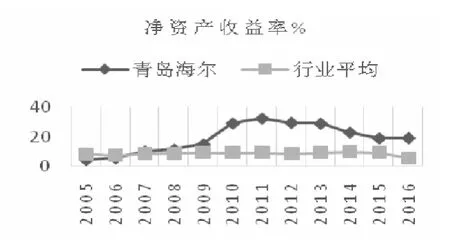

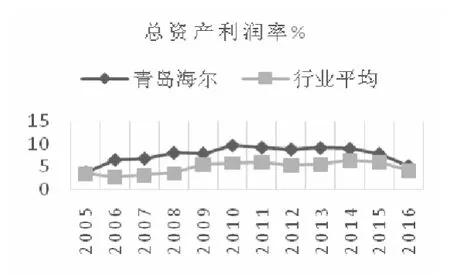

盈利能力通常用净资产收益率、总资产利润率、权益净利率等来分析企业获取报酬和利润的潜力或可能性。本文选取了青岛海尔和行业平均的净资产收益率和总资产利润率两个指标展开分析,具体如图3和图4所示。

图3

图4

从图3、4可以看出,行业平均的净资产收益率一直在8%左右,而海尔的净资产收益率指标从约低于行业平均4%到约高于行业平均13%,说明海尔运营其自有资本来获取净收益的能力明显增强,并且通过投资活动带来了较高的收益,海尔的获利能力在2010年后较之同行业具有明显的优势。海尔的总资产利润率从2005年的3.68%缓升至2010年的9.65%,又缓降到2016年的5.1%,但一直较高于行业平均,说明海尔对资产的综合利用效果一直较强,运用其权益和债务资本获取利润的能力和企业经营管理水平也优于行业的平均水平。

(三)海尔的营运能力分析

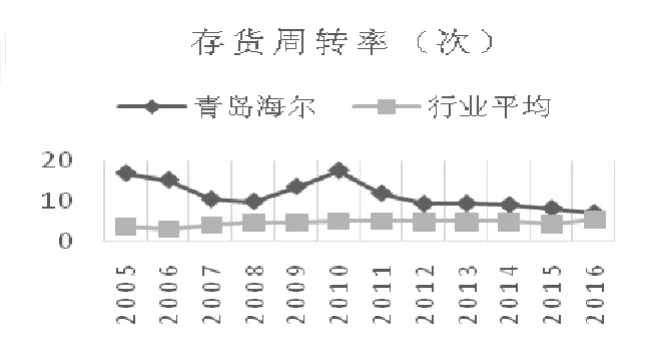

运营能力通常用应收账款周转率、存货周转率、流动资产周转率和总资产周转率等分析企业对于资产的管理效率。本文选取了青岛海尔和行业平均的应收账款周转率和存货周转率展开分析,具体如图5和图6所示。

图5

图6

从图5、6可以看出,海尔在2005年到2016年之间的应收账款周转率都高于行业平均,且在2007年至2012年明显较高,说明海尔在实行“人单合一”后的应收账款回收能力得到很大的提升,但是海尔2012年后的应收账款收回速度开始减慢,账款的平均处理天数变长,使得资金变现的速度缓缓下滑,这会导致资金无法快速运用于生产经营中。海尔的存货周转率波动较大,整体下降了10%左右,表明海尔的存货的周转变现期加长,但是海尔的存货周转率一直高于行业平均的次数,存货周转变现能力和资金周转速度仍优于行业平均水平,在存货管理上存在着明显优势。

(四)海尔的发展能力分析

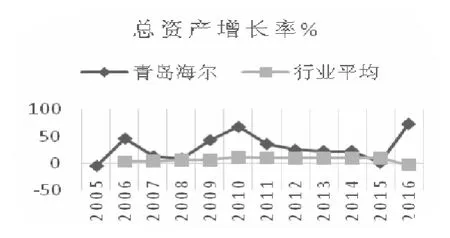

发展能力通常用总资产增长率、净收益增长率、资本积累率、资本保值增值率等分析企业通过自身的生产经营活动,不断扩大积累而形成的发展潜能。本文选取了青岛海尔和行业平均的总资产增长率和资本积累率两个指标展开分析,具体如图7和图8所示。

图7

图8

从图7、8可以看出,海尔的总资产增长率在2005年到2016年中上下波动很大,但总体为正,从-4.64%上升至72.79%,说明其净利润不断增加而且增加速度很快,优于行业平均水平,海尔的资产规模有所扩大,并且对资本进行了较为合理的运营且获得了较高利润,但是由于家电市场的竞争激烈,使得增加的速度变化较大。海尔的资本积累率同行业平均值一样都是呈上升趋势,但是增幅更大一些,说明海尔的资本积累不断增多,资本积累和保全能力较强,同时也表明海尔具有较好的应付风险和持续发展的能力。

五、基于海尔“人单合一”模式财务绩效分析的启示

(一)管理变革通常带来比同行业更好的财务绩效

通过分析海尔实施“人单合一”双赢模式管理变革后的各项财务指标,可以看出海尔和同行业平均水平比起来,其偿债能力、营运能力、盈利能力以及发展能力总体表现较好。通过比较表明,面对快速市场环境变化和家电行业激烈的竞争,海尔的“人单合一”使得海尔的资产保持流动性,能够较好地保护债权人的利益,获取利润的能力增强,在行业中仍具着较高发展潜能和持续发展能力。

(二)管理变革需要不断识别问题并不断改进

综合起来看,海尔的大部分指标基本都呈现出合理且较好变化的趋势,但有些指标仍可以反映出“人单合一”在实施中存在的一些问题。例如,针对于海尔总资产利润率的下降,说明海尔对于资产的利用效率有所降低,海尔需要对此进行分析,找出差异产生的原因,并采取有效措施;总资产周转天数的上升趋势说明海尔离“零库存”“零逾期”的管理目标仍有一段距离,也表明了海尔在资产管理这方面确实存在不足,需要增强资产的管理效率。管理变革带来的改变是一个长期的过程,不可能短时间见到成果,但是外部环境也是不断变化的,所以企业需要在实施的过程中不断识别问题和解决问题,不断地优化和改进管理模式和管理方法,从而能够适应环境的变化和科学技术的发展,在行业中获取和保持竞争优势。

猜你喜欢

可持续发展经济导刊(2020年9期)2020-09-27

海峡姐妹(2020年8期)2020-08-25

金桥(2020年8期)2020-05-22

故事大王(2019年11期)2019-12-20

检察风云(2019年20期)2019-11-06

人大建设(2019年5期)2019-10-08

综艺报(2018年5期)2018-03-19

销售与市场·渠道版(2017年8期)2017-09-10

领导决策信息(2017年13期)2017-06-21