利率市场化与金融互联网化对银行风险影响的实证分析∗

2019-01-25 06:16郜庆李谋

新疆社会科学 2018年6期

郜 庆 李 谋

内容提要:文章选取2008~2017年我国10家商业银行的数据,基于GMM 方法,对利率市场化、互联网金融等新形势下银行监管风险进行实证分析,研究其对破产及不良资产风险的影响。研究结果表明:利率的市场化会增大银行不良资产风险及破产风险;金融的互联网化一方面会直接增大银行风险,另一方面会进一步推进利率的市场化;盈利能力、存贷比、资产规模、资本充足率、利息收入比率以及宏观经济发展等也是银行风险非常重要的影响因素。

一、引言

现代经济的核心为金融,目前利率市场化与金融的互联网化是金融发展的新趋势。2013年7月中国人民银行全面启动贷款利率管制政策,预示着我国的金融利率市场向着市场化的方向展开了变革。随着我国经济体制不断深化以及金融的利率市场化发展,金融逐渐向互联网化发展,如1999年国内出现的支付网关、2003 年兴起的“支付宝”以及一些其他第三方网络支付平台、近年产生的“余额宝”以及众安保险等。由iResearch统计显示,2014年通过第三方网络进行支付的比例比2013年增长50.3%,交易规模高达8 000亿元;天弘基金的数据显示,2015年初由支付宝和天弘基金合作推出的“余额宝”交易规模可达7 000 亿元。

毋庸置疑,利率市场化与金融的互联网化发展是我国经济社会发展的必然趋势,这会促进我国金融市场深化改革,并对金融资源的配置进行优化,保障实体经济的快速健康发展。但是,我国金融的利率市场化与互联网化发展在给金融带来众多优势的同时,却明显冲击着传统商业银行。[注]左峥、唐兴国、刘艺哲:《存款利率市场化是否会提高银行风险——基于存贷利差缩窄的一个视角》,《财经科学》2014年第2期。利率市场化改革收窄了利差,减少了传统商业银行的利息收入,引发了银行揽储压力,加剧了商业银行之间的竞争。对于商业银行来说,其系统性风险和信用风险都随之增加;[注]陈朝晖、胡玉芳:《基于SVM的我国商业银行风险预警研究》,《武汉理工大学学报》(信息与管理工程版)2012年第4期。此外,凭借成本、自身技术及政府在一定程度上扶持等优势,互联网金融企业会慢慢蚕食商业银行类似业务的利润,从而引起互联网企业与传统商业银行之间的竞争,这将极大地提高商业银行的经营风险,同时也会使传统商业银行形成利率市场化,加之互联网金融市场的不断变革,使金融市场的竞争更加激烈,大大冲击了我国金融格局的稳定性,极大地增加了商业银行在不良贷款、收益波动以及企业破产等方面发生风险的可能性。[注]姜慧华:《KMV模型在我国商业银行信用风险度量中的具体应用——以工商银行和南京银行为例》,《商场现代化》2016年第5期。通过对利率市场化、互联网金融等新形势下国家银行监管风险进行实证分析,研究其对破产及不良资产风险的影响,对于降低商业银行风险、维护我国金融格局稳定具有极其重要的意义。

国内外对于银行的利率市场化及金融的互联网化对国家银行风险影响的相关研究极多。Wahyoe等(2013)对多家亚洲银行的数据统计并进行分析,指出金融的市场化程度越高,亚洲银行业的收入波动和破产风险越大。王道平等(2014)对跨国面板数据进行统计分析,得出利率市场化对银行风险水平的影响程度主要由利率市场化改革的净效应决定。王耀青等(2014)实证分析得出,消除利率所产生的风险在于消除各银行之间的存款竞争,而货币政策的宽松会放大其风险,由于一些规模实力较小的商业银行在银行之间的竞争中处于劣势,因而具有更多的风险。彭星等(2014)研究指出利率市场化是以存贷款利差的收窄为主要特征,其对我国各大银行的各类风险均存在不同影响。李仲林(2015)基于银行的随机前沿模型对银行的风险进行实证分析,研究结果表明,随着中国利率市场化的深化改革,国内银行所承担的总体风险逐渐下降,但规模和实力较小的股份制或一些区域性银行所承担的风险则为上升趋势。

对互联网金融的研究也较多。Ovidiu等(2015)提出互联网金融会促进传统金融企业的互联网化,但开展网上银行的业务并不会对银行的运行效率产生明显提高。巴曙松等(2012)指出在当今我国金融系统的环境中,互联网金融是对传统金融业务的丰富,传统的金融企业需要在互联网竞争中体现并保持自身的独特优势。袁博等(2013)指出商业银行应积极开展服务创新,才能应对互联网金融对商业银行带来的巨大挑战。戴国强等(2014)指出互联网金融通过提高贷款利率、资金成本及降低盈利能力等方式扩大了银行发生风险的几率。宋首文等(2015)指出在“互联网+”时代,商业银行要通过管理创新、变革来有效应对互联网金融带来的风险和冲击。

尽管国内外学者针对利率市场化以及互联网金融对于国家银行的风险进行了较多研究。但是目前没有对国家银行、利率市场化以及如何将互联网金融纳入统一框架等方面的实证研究,且通过面板数据进行实证分析的更少,因此很难全面反映互联网金融以及利率市场化对国家银行风险影响的发展态势。本文依据2008~2017年我国10家商业银行的数据,基于GMM方法,对利率市场化、互联网金融等新形势下国家银行监管的风险进行实证分析,研究其对破产及不良资产风险的影响,并给出相应的建议以降低商业银行的风险,维护我国金融格局的稳定。

二、银行风险度量方法

随着银行机构的不断发展、交易规模的不断增加以及动态性和复杂性逐渐增强,银行机构的风险度量方法也向着综合化、复杂化方向发展。目前,涉及的方法如均值—方差分析法、波动性和灵敏度分析法等。均值—方差分析方法应用的是分布函数,用来完整描述事件的发生概率。但是,在实际情况下,我们往往很难确定该事件发生的具体分布情况。因此该方法仅可以把握一般信贷风险及大致的发展方向,而无法准确给出具体的风险值。波动性方法主要描述银行资产的未来收益率波动状况,不能说明其变化趋势,该方法更不能得出变化的具体数值。灵敏度分析法也有其局限性。当评价条件发生变化时,采用该方法可以描述所选方案产生变化的大小和趋势。金融资产的灵敏度和受制于市场因子影响间具有正向关系,资产的灵敏度越高,市场因子的变化对其影响越大,发生风险的可能性也越大。但是,采用灵敏度分析法具有明显的弊端,不能具体化资产价值的变化。

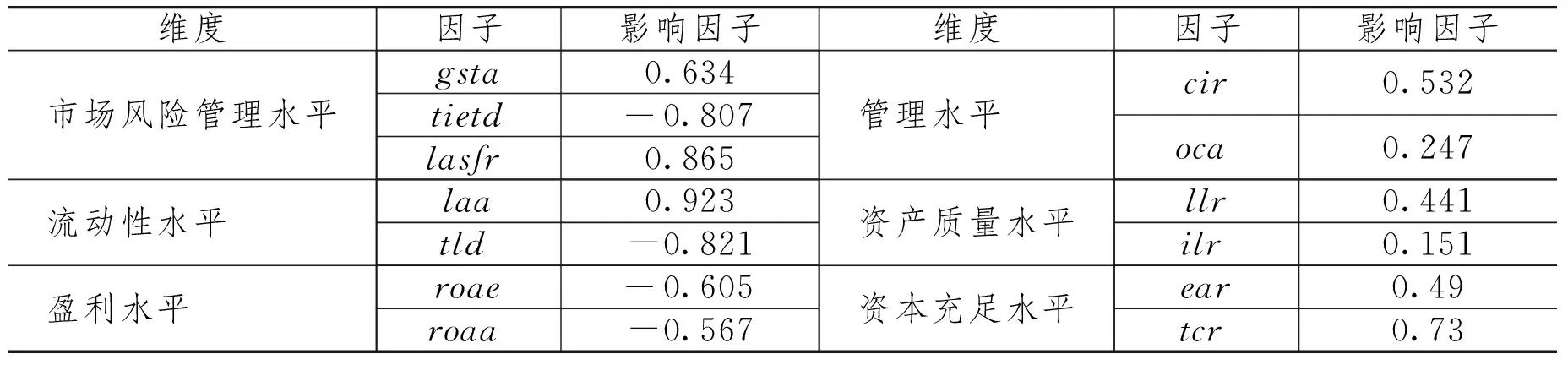

国际货币基金组织(IMF)将核心金融的有效性指标称为CAMEL指标,它包含管理水平、盈利能力、资本充足率、流动性以及资产质量五个维度。实证分析证明这些指标可有效度量银行的风险水平,此方法也被相关银行监管机构用来对银行的风险进行检测。为了更加准确地评估银行的风险水平,有效利用IMF的核心金融有效性的各个维度指标,本文利用因子分析法,对近10年约60家银行的10个核心金融有效性指标综合分析,以公正、合理地测算银行的风险水平。这是一种将多个随机变量的数据降低维度为几个具有明显代表性的变量因子的统计方法。

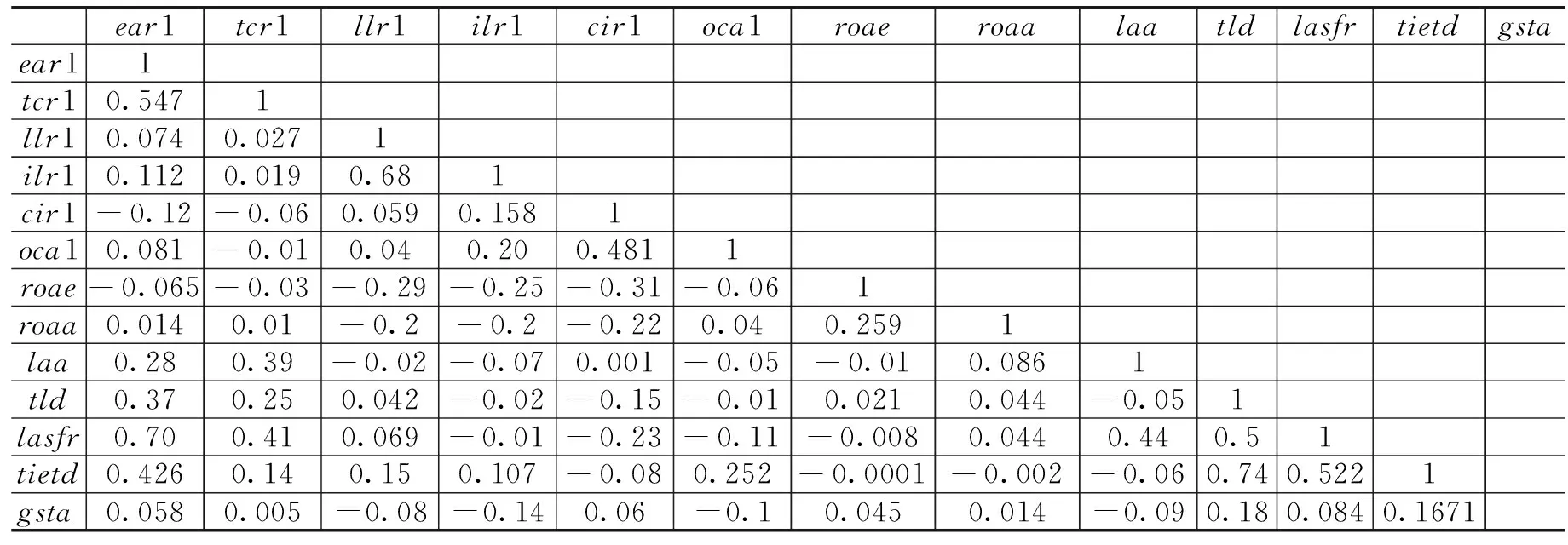

依据数据的有效性和可获得性对商业银行进行选取,从Bankscope数据库中取得高于90%数据的银行样本,样本中仍有约10%的银行缺失数据。为了避免有效信息的丢失,采用平均值法、向前及向后补漏法等对所缺失的数据进行填补(银行的主要风险指标如表1所示,所选择样本银行的各个指标之间的相关性矩阵如表2所示)。

表1 银行的主要风险指标

表2 相关性矩阵

如表2所示,所选择样本银行的相关性的比率在-0.3~0.8之间,证明这些指标可以从管理水平、盈利能力、资本充足率、流动性以及资产质量五个维度对银行的不同风险状况进行反映。为了对所选择银行的风险数据进行有效性检验,需要对得到的各个国家的银行风险的均值与银行的违约破产概率进行回归检验,其表达式为:

(1)

所得到的回归检验结果为:

Zscorej=9.4-0.068riskj+ζj

(2)

根据回归检验结果,本文所选择的银行风险与指标Zscore呈负相关,所得结果Zscore越低,则样本银行的违约破产风险越大。该结果证明了本文利用因子分析法,对近10年约60家银行的10个核心金融有效性指标进行综合分析,可以公正、合理地测算银行的风险水平,从多个维度反映银行的实际风险水平。

三、理论分析

(一)利率市场化对国家银行风险的影响

利率市场化对国家银行发生风险主要表现在以下三个方面:(1)流动性风险。探究利率市场化催生流动性风险的原因可知,风险的产生源自利率市场化所产生的存贷款利差收窄以及利率波动频繁,利率市场化的推进会减小存贷款的利差,使银行资产收益下降且债务成本上升,从而产生利率市场化的流动性风险。此外,利率市场化的推进会使国家银行之间的揽储竞争加剧,使利率市场化产生的流动性风险进一步增加。利率市场化也会引起存贷款利率的波动频繁,对金融产品的收益产生极其重要的影响,因而形成国家银行不确定的资金流向,进一步形成利率市场的流动性风险。(2)信用风险。随着利率市场化的发展,银行需要对优质客户进行关系维护,对这些客户设置低利率;而经营较差的一些企业为了得到贷款通常会选用高利率的融资,银行为了补偿优质客户所产生的利润损失,通常会选择那些次级的贷款客户,这会导致银行信贷业务信用风险的增加。(3)监管风险。利率市场化变革的发生会使原来的强制性审慎政策失效,监管机构也无法充分预估利率市场化所导致的经济金融风险,从而降低了银行监管的能力与效率,增加了银行的整体风险水平。因此,推出理论假设:利率市场化的发展会增加国家银行的整体风险水平。

(二)互联网金融对国家银行风险的影响

1.互联网金融会导致银行风险。互联网金融在狭义上来说主要指互联网企业根据自身具有的信息技术优势促进金融业务的发展。广义上的互联网金融由狭义互联网金融和互联网化的金融企业组成。依据成本和信息等方面的优势,互联网金融企业正在慢慢对传统银行的相关业务进行渗透,在整体上增加了银行经营的风险,如互联网金融企业会对银行支付平台的功能进行弱化,一些互联网金融产品如“余额宝”等分流了银行的活期储蓄,降低了银行利息收益。依托无门槛和线上签约等优势,网络理财与信贷服务会对银行优质的信贷资源分流。银行互联网化发展也会对银行竞争力的提升产生重要影响,随着网上银行等业务的发展,商业银行逐渐形成了物理网店与网络平台相结合的运营模式,凭借自身优势和互联网金融的差异化,商业银行需要进一步拓展其业务范围,不断提升自身的盈利能力,降低银行运营风险。因此,做出假设:互联网金融的发展会提高银行的风险水平,而银行互联网化会降低其风险水平。

2.互联网金融会推进银行的利率市场化。互联网金融在提高银行风险的同时也会推进其利率市场化,这也间接影响了银行的风险水平。随着互联网金融产品不断分流银行存款,银行会自行开发出余额宝类互联网金融产品参与资金竞争,客户的资金以及支付结算都要通过银行系统,当银行与互联网金融企业竞争时,会推动负债端利率的市场变化,增加了银行的负债成本,银行就不得不选用高收益的信贷资源,加大了银行的整体风险水平。因此,得出理论假设:互联网金融发展会推进银行利率市场化发展并加大其风险。

四、实证分析

(一)模型构建

为实证分析利率市场化与金融互联网化对银行风险的影响,本文的主要自变量包括互联网金融企业、利率市场化和金融互联网化,以破产及不良资产两种风险为因变量,模型如式(3)。

LnRISKit=α0+α1LnRISKi(t-1)+α2LnMARit+α3LnBANEit+α4LnTRDit+α5LnTRDit×LnMARit+α6LnASSit+α7LnTCRit+α8LnREPit+α9LnNIRit+α10LnDALit+α11LnGDPit+εit

(3)

式(3)中,i表示银行,t表示年份,εit表示随机的干扰项,Ln为对数处理,LnRISKit表示银行风险,LnMARit为利率市场化水平,LnBANEit为互联网化水平,LnTRDit为金融互联网化水平,LnTRDit×LnMARit为衡量互联网金融推进利率市场化的风险效应水平,LnASSit表示银行的资产规模,LnTCRit表示资本充足率,LnREPit为银行盈利能力,LnNIRit为净利息收入比率,LnDALit表示存贷比,LnGDPit表示经济增长率。

(二)变量及数据说明

1.银行风险。采用ROAA及ROAE方法的计算值衡量银行的破产风险水平,计算值越高,银行的破产风险水平越低。其计算方法见式(4)(5)。

ZROAA=(ROAAit+EQUit)/δROAAit

(4)

ZROAE=(ROAEit+1)/δROAEit

(5)

式中,EQUit为所有者权益,δROAAit、δROAEit分别为ROAA及ROAE方法下的标准差。采用IMP方法衡量由于不良资产所引起的风险。

2.利率市场化。净利差收窄以及利率管制是反映银行利率市场化水平极为有效的指标,本文采用的计算公式如式(6)所示。

MARit=β1×ΔNIMit+β2×Gt

(6)

式中,MARit为样本银行的利率市场化程度,ΔNIMit为存贷款净利差,Gt表示利率的浮动水平。

3.金融的互联网化。主要包括两个方面:一个为互联网金融企业的发展,另一个为银行的互联网化。第三方网络支付平台是金融互联网化的代表性产物,因此选择其交易额占样本银行资产总额的比例来评判互联网金融发展对样本银行的影响程度,选择INS和NET两个变量衡量金融企业的互联网化发展水平。

4.控制变量。主要包括资本充足率、盈利能力、净利率收入比例、存贷比以及经济增长率等。其中,资本充足率为资本净额与资产总额,盈利能力为税后利润减去坏账后的利润,通过该差值与银行总资产的比率而得到;净利率收入比率的计算等于银行利息收入与银行平均资产间的比率,存贷比为贷款余额与存款余额的比值,由年度GDP 的实际增长率来表示经济增长率。

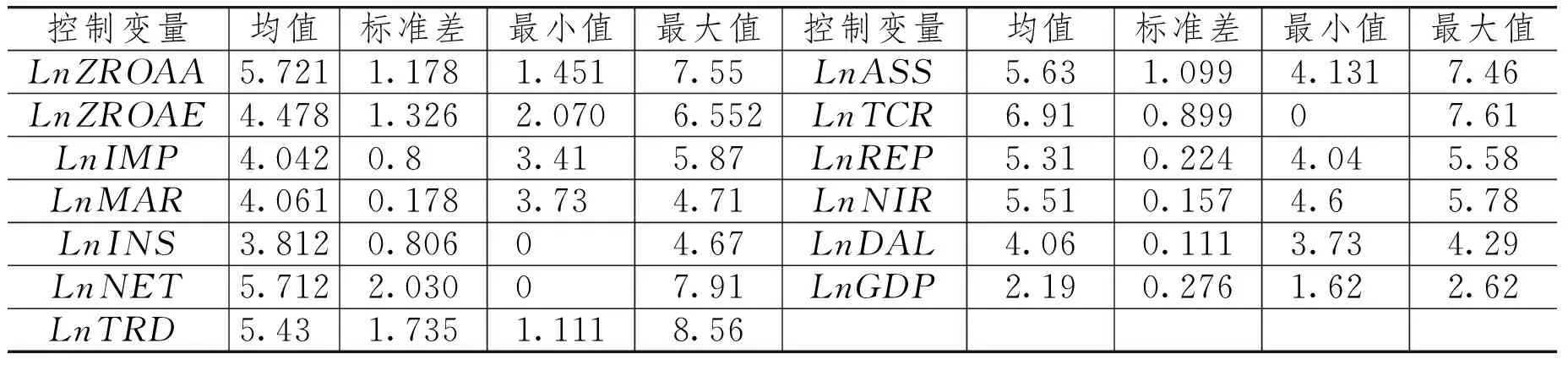

本文选择10家银行进行研究,包括工商银行、中国银行、招商银行、交通银行、中信银行、北京银行、农业银行、兴业银行、民生银行及光大银行;数据源自银行年报、《中国统计年鉴》、bank-scope 数据库、《中国网上银行年度监测报告》以及《中国网上银行行业发展报告》2008~2017年的统计数据(控制变量所统计的结果如表3所示)。

表3 控制变量统计结果

(三)实证分析

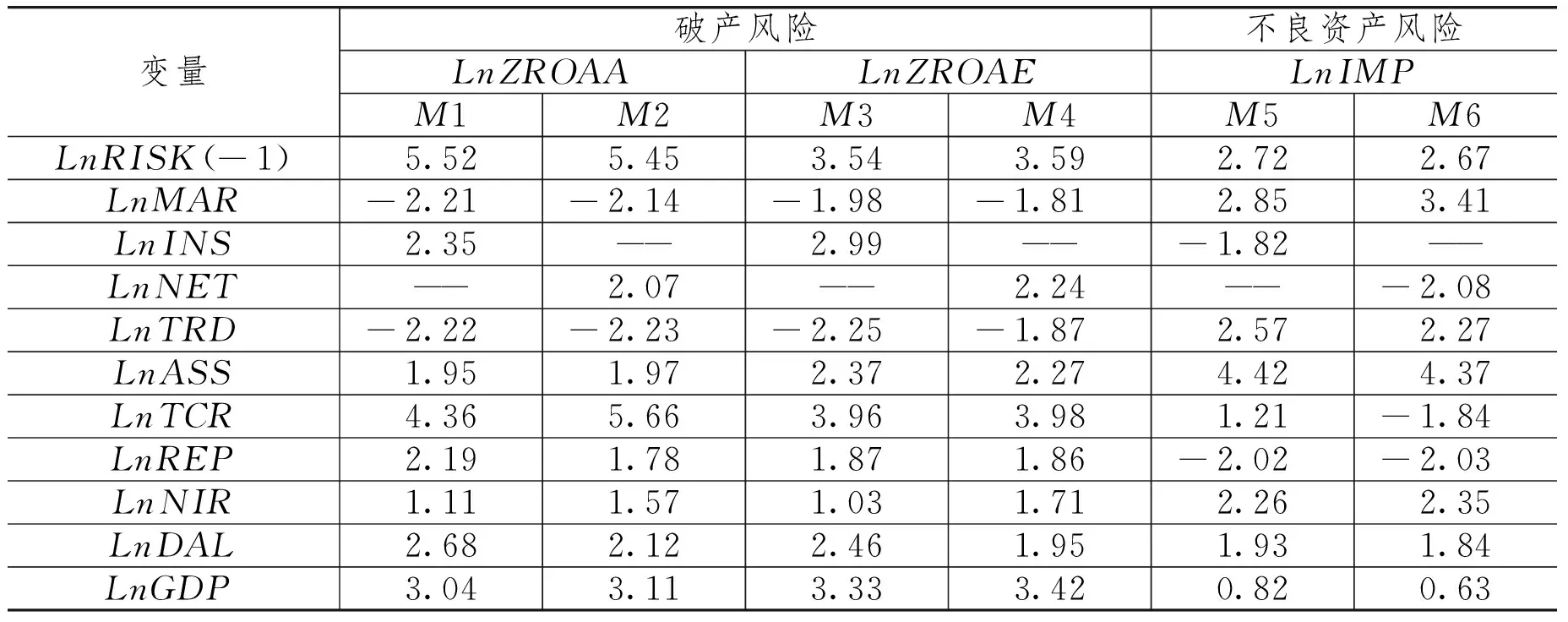

将实证检验分为M1~M6,即6个子模型,其回归结果如表4所示。

表4 基于GMM的回归结果

1.银行破产风险。由M1~M4 模型的实证检验结果可以看出,实证检验模型设定合理,各变量的滞后期都极为显著,表明银行破产风险的时间惯性较强。根据回归结果,变量LnMAR在M1~M4各模型的值都为负,证明利率的市场化发展会增加银行的破产风险,分析其原因主要有两方面:利率的市场化会产生利率收窄,而银行盈利水平主要以利息收入为主,因此会受利率市场化的影响;央行放宽了对存贷款利率的管制,造成银行间竞争升级,增大了银行的经营难度。根据M1~M3 的分析结果,变量LnINS为正值,说明由于电子银行业务的拓展,银行的破产风险被直接降低。由于互联网金融的灵活性收益以及便捷的使用特点,电子银行业务客户的增多一方面会使银行互联网的竞争资本增加,另一方面也降低了客户的时间和交通成本,会使潜在的存款以及相应的业务收益激活,进而使银行的破产风险降低。根据M2~M4 的分析结果,变量LnNET为正值,说明网上银行的交易额上升会使银行预防破产风险的能力提高,而企业交易的网银交易额的增加体现了银行与企业之间的合作加强,说明银行互联网化推进了企业存贷款业务的发展,进而使银行破产风险降低。变量LnTRD值均为负,说明企业互联网化发展直接导致银行破产风险增加,互联网金融企业会挤占银行的支付业务、对银行的存款进行分流,导致银行盈利能力降低,互联网金融企业最大的优势——网络理财、无门槛信贷和低成本已对银行产生巨大的破产风险。控制变量LnASS显著为正,证明银行资产规模的扩大会对其抵御破产风险产生极大的帮助。LnTCR与LnREP为正,说明保证银行的资本充足率以及盈利能力可以保障银行经营的稳定及有效降低银行的破产风险。LnDAL值为正,表明增加存贷比及经营自主度会使银行的市场活力增加,使其破产风险降低。LnGDP表明宏观经济形势也决定着银行能否稳定发展。

2.银行不良资产风险。根据M5和M6 的实证检验结果,变量LnMAR显著为正,说明利率的市场化发展会使银行的不良贷款率提高。为了降低揽储成本,银行会采取增加贷款利息的措施,使贷款申请的风险和不良贷款比率都有提高。变量LnINS及LnNET都显著为负,说明金融的网络化会降低银行的不良贷款水平,分析其原因,主要为随着互联网的发展,银行会更加准确地判断贷款所承担的风险,在贷款时有效规避一些风险较高的贷款申请。变量LnTRD为正,表明金融互联网化水平的发展会提高银行的不良贷款比例,分析其原因,由于网络借贷具有便携、灵活的特点,而且具有极高的信息共享水平,从而对银行的一些好的贷款资源分流,提高了次级贷款人的比例,使不良贷款率增加。其主要原因在于,网络借贷的便捷灵活性及高度的信息共享水平分流了商业银行部分优质贷款资源,导致商业银行次级贷款人比例提升、增加商业银行的不良贷款率。LnASS为正,说明规模较大的银行具有更高的风险,分析其原因为资产规模越大、对不良贷款的消化能力越强,会使管理人员的风险意识降低。根据LnTCR的结果显示,资本充足率对银行不良贷款的影响较小。变量LnREP为负,说明银行盈利能力与不良贷款之间存在负相关性。控制变量LnNIR显著为正,表明对利息的收益依赖性越强、银行的风险越大。根据变量LnDAL的结果显示,银行存贷比越高、银行的不良资产风险水平越高。而控制变量LnGDP的验证结果表明,宏观经济的环境并不会对不良资产比率产生较为明显的影响。

五、结论与建议

本文的研究结果表明:利率的市场化会提高银行不良资产风险及破产风险;金融的互联网化一方面会直接增大银行风险,另一方面会进一步推进利率的市场化;此外,盈利能力、存贷比、资产规模、资本充足率、利息收入比率以及宏观经济发展等也是银行风险的重要影响因素。

根据本文的分析,针对我国银行的风险问题提出如下建议:(1)采取措施降低对利息收入的依赖性,如对银行进行多元化经营以及增加中间业务的收入等,降低利率市场化带来的经营风险。(2)银行应增大互联网业务的拓展力度,促进银行的互联网化发展,使银行破产风险和不良资产风险降低。(3)银行应加强对盈利能力、存贷比、资产规模、资本充足率等财务指标的管理,以提高银行抵御各类风险的能力。

猜你喜欢

大众投资指南(2020年10期)2020-07-24

中国外汇(2019年18期)2019-11-25

草原歌声(2019年3期)2019-10-17

中国石油石化(2019年14期)2019-08-27

中国外汇(2019年21期)2019-05-21

中国外汇(2019年21期)2019-05-21

消费导刊(2017年20期)2018-01-03

新农业(2017年2期)2017-11-06

当代经济(2015年4期)2015-04-16

现代企业(2015年6期)2015-02-28