教育投资与经济增长的关联性研究

2019-02-10 06:35

福建质量管理 2019年24期

(广东外语外贸大学 广东 广州 510006)

一、引言

在科学技术和社会生产力迅猛发展的今天,教育是国家科技进步、经济发展、国际竞争力得以提升的重要原动力,而教育必须以相应的教育投资为前提和基础才能得以快速发展。教育的投资得益于经济的增长,同时经济的增长又要以高素质的劳动者作支撑。而教育投资与经济发展的关系一直是教育学和经济学关注的重要问题。

我国对于教育投资与经济增长的研究主要有以下一些成果,如王浒认为:“教育是最重要的生产要素,主要是因为它可以通过对劳动力进行加工,使得它的素质得到提高,而劳动力是生产力中最重要的一种因素,这样便可以使劳动生产率得到很大的提高,能够促进经济更快的发展”[14]。靳希斌指出:“教育的发展与提高将会加快社会主义的现代化建设的进程”[3]。20世纪90年代,在分析高等教育与经济增长之间的关系时,闵维方(2009)运用了投入产出法,从而证明消费的增加可以通过扩大高等教育规模来实现;为了研究世界各国对教育投资的比例与各国的经济发展水平之间的关系,北京大学的丁小浩(2003)运用计量回归方法对世界各国的教育投资比例进行了比较研究后发现,它们之间确实存在着明显的正相关关系,也就是说一个国家的教育投资所占的比重越大,其经济发展程度就越高。

二、测度方法和数据来源

(一)样本的选取

在我国统计年鉴中,没有1952-1978年的教育经费总投入的统计数据,为了保证统计数据的准确性和可比性,本文选用预算内教育经费作为反映我国教育投资水平(edu)的变量,检验教育投资效果的经济总量指标选用国内生产总值(gdp)。样本数据来自《新中国五十年统计资料汇编》和《中国统计年鉴2012》,样本区间为1952-2010年。

(二)测度方法

H0:X与Y不相关↔H1:X与Y正相关

令Ri表示Xi在(X1,X2,…,Xn)中的秩,Qi表示Yi在(Y1,Y2,…,Yn)中的秩,如果Xi与Yi具有同步性,那么Ri与Qi也表现出同步性,反之亦然。仿照样本相关系数r(X,Y)的计算方法,定义秩之间的一致性,因而有了Spearman相关系数:

(2-1)

注意到

(2-2)

因此rs可以简化为

(2-3)

参数中用t检验来进行相关检验,在零假设之下,也可以类似的定义T检验统计量

(2-4)

该统计量在零假设之下服从v=n-2的t分布,当T>tα,v时表示两变量有相关关系,反之则无。如果数据中有重复数据,可以采用平均秩法定秩,当结不多时仍然可以使用rs定义秩相关系数,T检验仍然可以使用。Kendall Τ相关检验,同样考虑假设问题:

H0:X与Y不相关↔H1:X与Y正相关

(2-5)

式中S=Nc-Nd,若所有数对协同一致,则Nc=n(n-1)/2,Nd=0,τ=1,表示两组数据正相关;若所有数对全反向,则Nc=0,Nd=n(n-1)/2,τ=-1,表示两组数据负相关;若Kendallτ为零,表示数据中同向和反向的数对势力均衡,没有明显趋势。根据U统计量的性质,在H0下可以证明,当n→∞时,有

(2-6)

由此亦可以利用统计量与正态临界值的比较,确定结论。

然后,为了确认两者之间是否存在明确的因果关系,采用格兰杰因果关系检验,而使用格兰杰因果关系检验要求序列变量具有平稳特征,因此在实证检验和建立模型之前用单位根检验序列变量的平稳性。单位根检验是通过以下三个模型完成的:

(2-7)

(2-8)

(2-9)

其中{ut}为白噪声,t为时间变量,代表了时间序列随时间变化的某种趋势。扩展定义将检验:

也就是说,原假设为:序列存在一个单位根;备选假设为:不存在单位根,即为平稳序列。本文采用AIC准则来确定时间序列的滞后阶数。

最后,对GDP增长率与教育投资增长率进行回归,先进行简单的的线性回归分析,由于模型的残差显示出严重的正相关性,拟合效果不理想。因此,用广义差分法来解决残差序列的相关性。以双变量模型为例:

yt=b1+b2xt+ut

(2-10)

假设误差项服从AR(1)(即一阶自回归)过程:ut=ρut-1+vt,-1≤ρ≤1,其中,vt满足OLS(普通最小二乘)假定,并且ρ是已知的。我们将回归模型中的变量滞后一期,写为:

yt-1=b1+b2xt-1+ut-1

(2-11)

将方程两边同时乘以ρ,得到:

ρyt-1=ρb1+ρb2xt-1+ρut-1

(2-12)

现在将方程(2-6)与方程(2-8)相减得到:

yt-ρyt-1=b1(1-ρ)+b2(xt-ρxt-1)+vt

(2-13)

由于方程(2-9)中的误差项vt满足标准OLS假定,方程(2-9)只是一种变换形式,使得变换后的模型无序列相关。将方程(2-9)写成:

(2-14)

将方程(2-15)或(2-16)称为广义差分方程。广义差分方程包括y对x的回归,不是用原来的形式,而是用差分的形式。对于广义差分方程(2-15)可以推广到多个解释变量的情形,也可以推广到高阶自相关。要应用广义差分方程,就要知道真实的自相关参数ρ。ρ值的估计方法有很多种,EViews软件包是采用在原回归方程中添加AR(1)来消除一阶序列自相关,添加AR(2)消除二阶序列自相关,依次类推。

三、相关分析与因果关系检验

(一)相关性检验

对教育投资和经济增长做相关性检验

H0:教育投资和经济增长不相关

H1:教育投资和经济增长相关

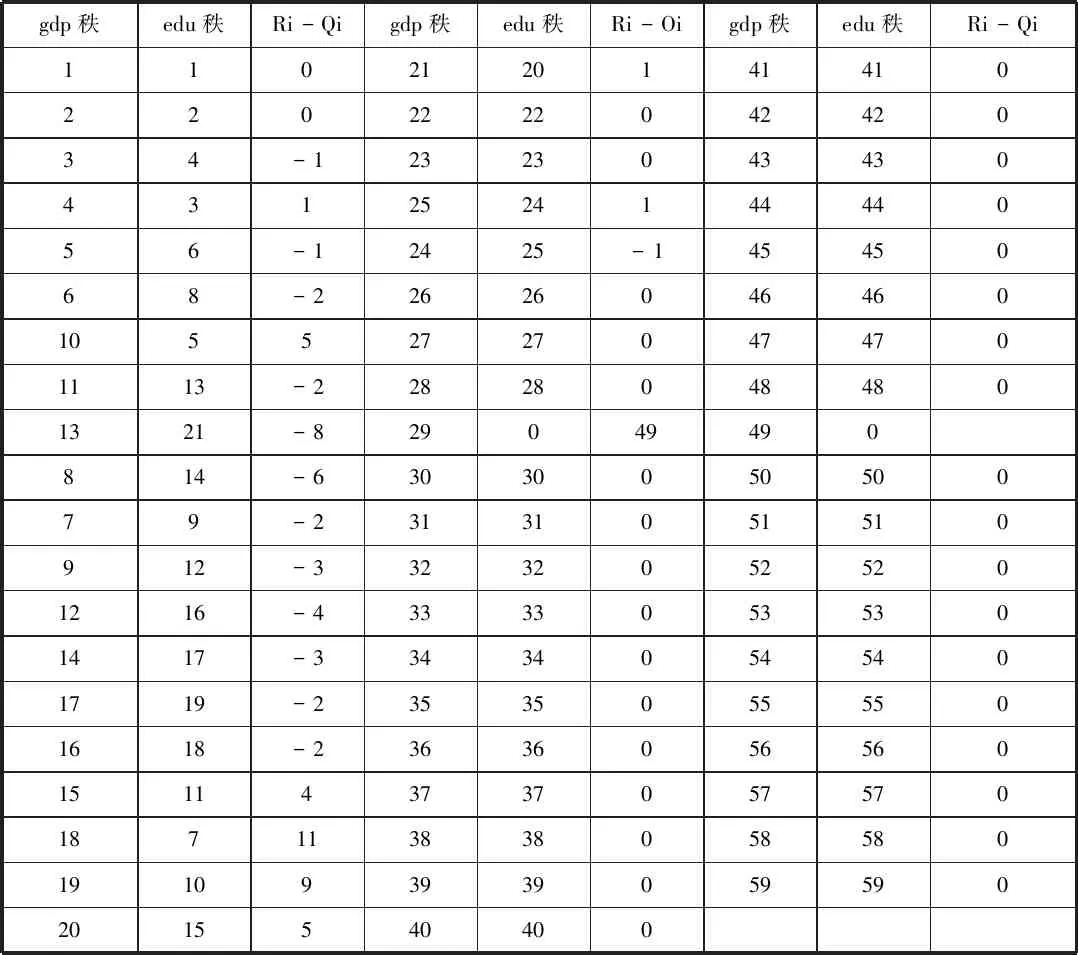

首先,用Spearman秩相关检验法对教育投资和经济增长的相关性进行检验,得到表1

表1 Spearman秩相关检验的秩计算表

由表1进一步计算得秩差的平方和S=428,Spearman相关系数为0.9875,由式得T检验统计量为47.30显然大于t0.01,57,故接受备择假设,认为教育投资与经济增长相关。

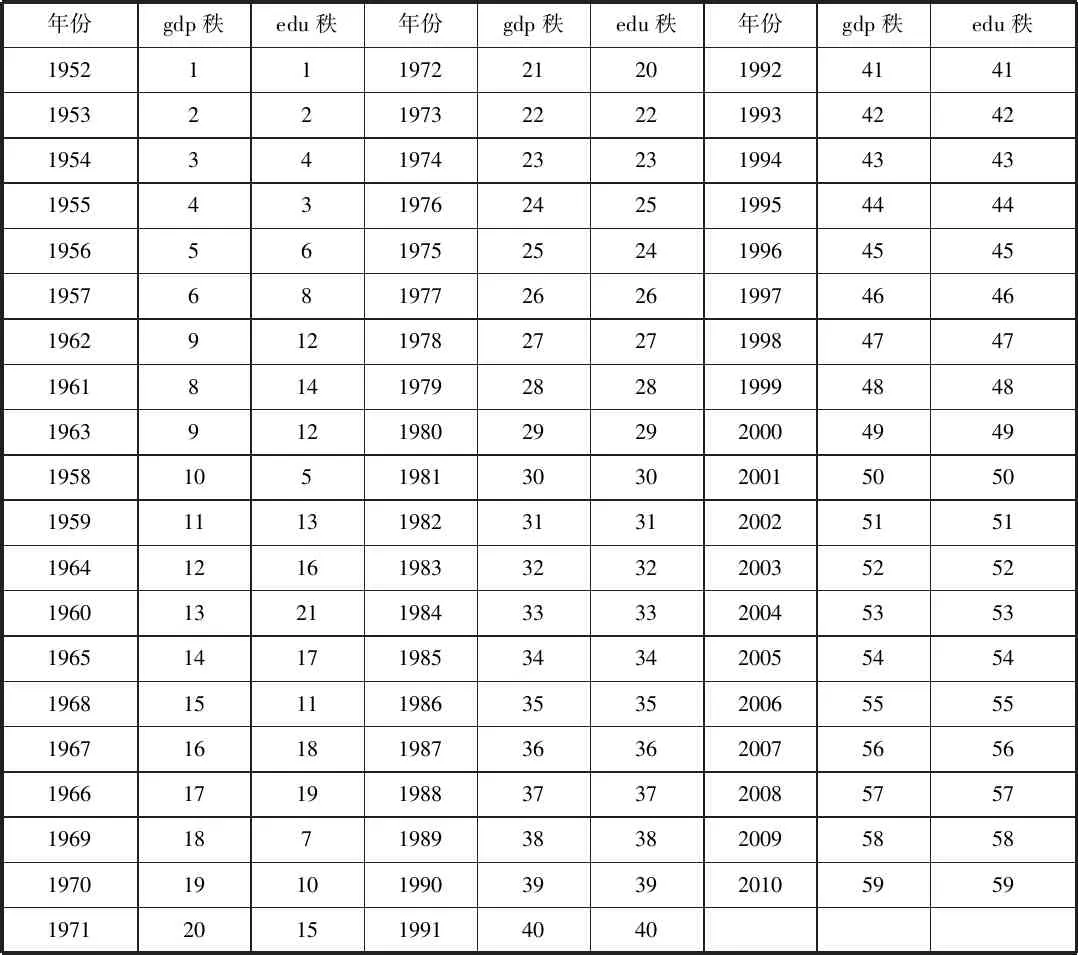

再者,用Kendall τ相关检验方法对教育投资和经济增长的相关性进行检验,得到每个变量的秩如表2

表2 Kendall τ相关检验的秩计算表

由表2进一步求解得:

Nc=1667,Nd=44,S=Nc-Nd=1623,n=59;

n(n-1)=59(59-1)=3422,τ=2S/n(n-1)=0.9486,Z=10.614>Z0.01=2.56

故接受备择假设,认为教育投资与经济增长相关。与Spearman秩相关检验的结论一致,均认为教育投资与经济增长存在相关关系。

(二)因果关系检验

教育投资与GDP总量之间存在着十分密切的内在依存关系,但两者之间是否存在明确的因果关系呢?是教育投资的变化引起的GDP的变化,还是GDP的变化引起教育投资的变化,或者两者之间存在着互为因果的关系?本研究用Granger Causality的因果关系检验法来考察教育投资与GDP总量之间的关系。在进行格兰杰因果关系检验前必须进行平稳性检验即单位根检验,因为只有在单位根检验出时间序列是平稳的条件下,才能考察格兰杰因果关系,这样就会避免出现伪回归问题。将指数化GDP增长率(以下简称为GDP增长率)记为ln(gdp),将指数化教育投资增长率(以下简称为教育投资增长率)记为ln(edu),对这两组数据进行单位根检验结果如表3所示:

表3 GDP总量与教育总投资之间的单位根检验

注:ln(edu)、ln(gdp)分别为edu、gdp取自然对数;Δ表示一阶差分,以下各表中与此相同

由表3知,在1%显著性水平下,ln(edu)、ln(gdp)均为非平稳序列;而Δln(gdp)和Δln(edu)为平稳序列。所以,在1%显著水平下,ln(edu)和ln(gdp)均为一阶单整序列I(1)。所以ln(edu)和ln(gdp)之间有可能存在长期的均衡关系。接下来进行格兰杰因果关系检验,检验的结果如表4:

表4 滞后1期的格兰杰因果检验

可以看出:在1%的显著性水平下,两个F统计值都通过了显著性检验,有理由拒绝“GDP增长率变化不是引起教育投资增长率变化的原因”和“教育投资增长率变化不是引起GDP增长率变化的原因”两个原假设。因此,可以得出结论,GDP总量与教育总投资之间确实存在着非常明显的互为因果的关系,也就是说GDP总值改变是引起教育总投资改变的原因,同时教育总投资的改变也是引起GDP总值改变的原因。

四、回归模型的建立

(一)简单线性回归模型

回归分析是用来研究一个变量(因变量)与另一个或多个变量(自变量)之间的关系。由于教育投资增长率和GDP增长率指标的变化趋势具有一定的波动性,很可能会产生异方差问题,从而导致伪回归现象,致使研究结论无效。为了消除异方差,更好地揭示教育投资与经济增长之间的关系。因此,对教育投资和GDP取对数,并进行差分处理。根据1952-2010年的年度统计数据,以教育投资增长率为自变量,以GDP增长率为因变量进行简单线性回归分析,得到回归方程:

Δln(gdp)=0.065+0.366Δln(edu)

(5.41)(5.47)

R2=0.348DW=1.069F=29.92

(4-1)

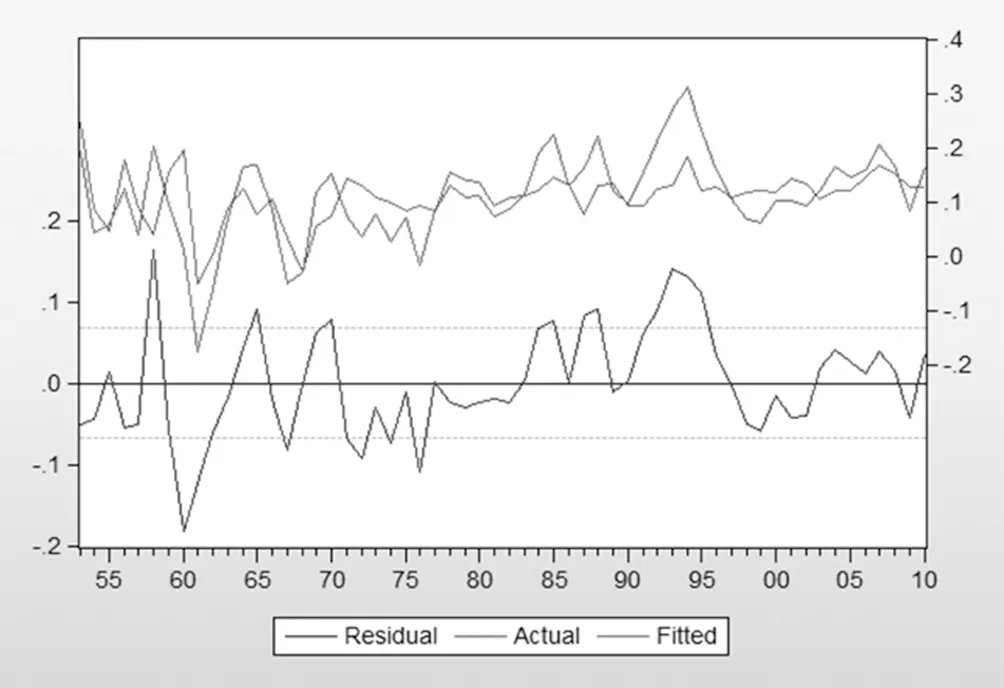

在GDP增长率对教育投资增长率的简单线性回归模型中,自变量和常数项的回归系数t统计值都超过了临界值,检验结果呈现高度显著性,表明教育投资增长率对GDP增长率的影响是显著的。回归方程的F统计值29.92,也通过了显著性检验。但回归模型的R2仅为0.348,其方差解释能力为34.8%。DW统计值仅为1.069,介于0到2之间,说明回归模型残差项存在某种程度的序列正自相关问题。为了进一步验证残差的自相关性,作出残差的趋势图如图1。图1结果显示,简单线性回归模型不仅对历史数据拟合效果很不理想,而且其残差项的估计值并不频繁地改变符号,而是相继若干个负的以后跟着几个正的,表明回归模型的残差确实存在着高度的正自相关。

图1 简单回归的残差趋势图

通过上述分析表明,GDP总量的增长率(ln(gdp))与教育总投资的增长率(ln(edu))之间不是简单的线性回归的关系,而是非常明显的内在的依存关系,所以GDP总量的增长率(ln(gdp))与教育总投资的增长率(ln(edu))之间的内在的依存关系用简单的线性回归的模型是解释不清楚的。

(二)广义差分回归模型

为了正确解释GDP总量的增长率(ln(gdp))与教育总投资的增长率(ln(edu))之间真实的内在的依存关系,就必须把序列的自相关问题消除掉来保持序列的独立性。而要保持残差项序列的独立性,就必须要消除残差项的序列自相关问题,这可以采用广义差分法来解决。得到回归方程:

Δln(gdp)=0.079+0.256Δln(edu)+[AR(1)=0.532]

(4.688)(4.216)(3.989)

R2=0.516DW=1.771F=19.156

(4-2)

由上述模型可知,DW检验值由原来的1.069提升到1.771,圆满地消除了残差项的序列自相关。复相关系数也有了大幅度的提升,由原来的0.348提升到0.516。回归模型的F统计值依然呈现高度显著性。回归模型中的常数项、解释变量和AR(1)的t统计值都一致地通过了显著性检验,回归系数都显著地不为零。模型自变量的回归系数为0.256,说明ΔLn(edu)每增加1个单位,ΔLn(gdp)就相应地增加0.256个单位,表明在1952—2010年期间中国教育投资对经济增长贡献率约为25.6%。作出广义差分回归的残差趋势图如图2:

图2 广义差分回归的残差趋势图

图2显示,经广义差分变换,回归模型不仅消除了残差项的序列自相关问题,而且该模型对历史数据的拟合效果也非常理想。考虑到我国在经济发展的不同时期,由于市场机制对教育资源的配置能力的差异,引起教育投资对中国经济增长的推动作用也不尽相同。本文将1952—2010年划分为1952—1978年、1978—2010年两个时期,以ΔLn(gdp)为因变量和ΔLn(edu)为自变量分别进行广义差分回归,结果如下:

Δln(gdp)=0.045+0.270Δln(edu)

(2.940)(3.369)

R2=0.321DW=1.490F=11.351

(4-3)

Δln(gdp)=0.086+0.362Δln(edu)+[AR(1)=0.647]

(3.184)(2.835)(4.394)

R2=0.546DW=1.660F=11.616

(4-4)

回归模型(4-3)自变量的回归系数为0.27,表明在1952—1978年期间,ΔLn(edu)每增加1个单位,ΔLn(gdp)就相应地增加0.27个单位,即教育投资的贡献率为27%。回归模型(4-4)自变量系数为0.362,说明在1978—2010年期间ΔLn(edu)每增加1个单位,ΔLn(gdp)将增加0.362单位,即教育投资的贡献率为36.2%。可见,实施以市场为导向的经济体制改革后,我国教育投资对经济增长的贡献率有了大幅度的提升,教育投资贡献率由改革前的27%上升到实施改革后的36.2%,提高了9.2个百分点。

五、结论

本文主要分为两个部分,一、对教育投资和GDP的相关性进行检验;二、构造以GDP为因变量,教育投资为自变量的数学模型。从模型的结论分析中可以看出,教育投资与经济增长确实存在相关关系,且是互为因果的关系;其次,GDP总量的增长率(ln(gdp))与教育总投资的增长率(ln(edu))之间的内在的依存关系并不是简单的线性回归的关系,用简单的线性回归的模型是解释不清楚的。本文用广义差分模型刻画了两者之间的关系,得出ΔLn(edu)每增加1个单位,ΔLn(gdp)就相应地增加0.256个单位,表明在1952—2010年期间中国教育投资对经济增长贡献率约为25.6%,这也证明了教育投资对经济增长的推断作用不可忽视。所以,通过增加教育投资来推动经济增长的方法是可行的。为了考虑到我国在经济发展的不同时期,引起教育投资对中国经济增长的推动作用也不尽相同。本文将1952—2010年划分为1952—1978年、1978—2010年两个时期,分别建立模型,从分析中可以看出实施以市场为导向的经济体制改革后,我国教育投资对经济增长的贡献率有了大幅度的提升,教育投资贡献率由改革前的27%上升到实施改革后的36.2%,提高了9.2个百分点。

猜你喜欢

网络安全与数据管理(2022年3期)2022-05-23

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2021-01-21

北京航空航天大学学报(2020年10期)2020-11-14

自动化学报(2019年6期)2019-07-23

统计与决策(2017年23期)2018-01-06

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2016年0期)2016-06-05

湖南大学学报·自然科学版(2015年1期)2015-04-20

河南科技(2015年8期)2015-03-11