日本介护保险制度的挑战及对我国的启示

2019-03-04 03:24□

中国民政 2019年1期

□

日本的介护保险制度始于2000年,其政策的主要目的是减轻家庭对需要护理老人的护理负担,探索老人护理社会化、专业的路径。介护保险对象分为两种,65岁以上为第一号被保险者,40~64岁为第二号被保险者,作为公民的一项义务,进入40岁以后,必须要加入介护保险。护理保险财政由被保险者缴纳的保险费以及国家和地方政府三者共同承担,遵循共济互助原则,实行全国统筹。介护保险制度推入以后,减轻了家庭对老人护理的负担,极大地改善了有护理需求老人的生活质量。但问题的另一面是参保人缴费负担以及政府财政负担越来越重。进入2010年以后,护理财源入不敷出问题日益凸显,政府为了维持制度的持续性,在2018对介护保险进行了大幅改革。

同时对未来30年护理保险制度面临的问题和风险进研究预测,并及时将研究结果告知国民,呼吁国民与国家一起来应对未来老龄社会的挑战。

长期护理制度已经成为后现代化社会体系的重要组成部分,政策的不断深化将直接影响着每个人的生活,价值观取向。有学者称其是全方位的社会改革。由于篇幅限制,本文重点分析日本介护保险制度面临的各种挑战,并提出我们在建构护理保险制度时需哟啊引以为鉴的问题。

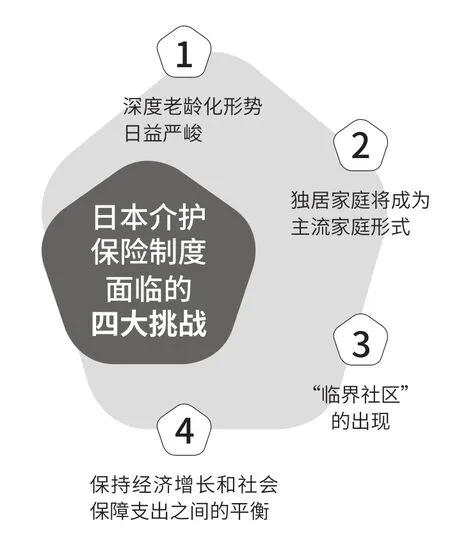

日本介护保险制度面临的四大挑战

挑战一:深度老龄化形势日益严峻。日本的少子老龄化问题,虽然是老生常谈,但它始终困扰着日本。研究显示,到2040年,日本人口结构将变化为类似不规则橄榄球形状的畸形结构,即75岁以上人口预计将从2015年的1632万人增长至2239万人,60至70岁占人口比例最多,而59岁以下人口均呈现逐年缩小趋势。

近年来,日本为解决深度老龄化问题,进行了以下的政策调整。一是重塑人生百年时代的老年形象。目前正处在酝酿将65岁法定退休年龄逐步提高到70岁的延长退休年龄政策,这项举措实际上也是重新塑造老年人和老龄化概念的政治舆论过程。二是提高健康寿命。日本在护理保险财政分配上通过不断增加对介护预防护理的支出,尽量延长老人健康寿命,增加健康老年人口。最近,有学者建议将65岁以上健康老年人放到抚养者群体计算抚养比例。三是提高生育率。少年人口增长也意味着缴纳保费人口增长,从根本上解决护理保险制度的持续性问题。

挑战二:独居家庭将成为主流家庭形式。与2015年的调查数据相比,近年来,日本社会独居家庭增加和核心家庭明显减少,个体化的独居家庭模式逐渐成为主流家庭形式。据日本人口社会保障研究所的研究数据显示,到2040年,独居家庭将占全部家庭中的39.3%,除65岁以上独居老人外,非婚、离婚等也成为独居家庭的重要原因。夫妇同居家庭占21.1%,其中大多为空巢老人家庭。面对越来越凸显的家庭个体化特点,日本不得不强化家庭社会政策的力度。家庭社会政策的主要表现出两个取向。一是用多元价值观重新定义“家庭”概念,不再强调血缘维系,采用“亲密生活圈”的概念,营造家庭生活共同体的新空间。另外,通过介护保险制度的推行,对个体化的独居家庭提供全面的介护服务,将家庭育儿养老功能逐渐外部化、公共服务化,解决独居家庭以及家庭小型化面临的问题。二是通过政策引导维护传统家庭结构和家庭功能,比如在税收和住宅政策方面,对三代同居的家庭有优惠措施。这两种政策取向实际存在很大矛盾,但为兼顾不同利益集团需求,日本社会政策采取了兼容并蓄的方针。

挑战三:“临界社区”的出现。调查表明,到2040年,在896个地方政府和社区人口中,20至30岁的育龄女性人口将减少至50%以下,这意味着新生代的出生率将大幅度减少,进而导致部分社区出现逐渐荒芜以及消失的危机。被列入临界社区的大多在偏远或经济发展滞后地区,也就是说,有近50%的社区都或轻或重地面临这个问题。这项统计数据的公开,给各地方政府带来了巨大冲击。目前,各地方政府都在想办法吸引年轻人,尤其是年轻女性。与以往大家不太注意女性的社会地位变化和人口减少之间的相互关系不同,现在公众已经开始注意从提高女性社会地位、经济地位等层面,解读人口结构变化的关系。临界社区的出现对介护保险制度也带来了社区养老和居家养老能否持续发展的难题,目前积极推行的社区综合养老计划面临着20年后可能难以为继的局面。

挑战四:保持经济增长和社会保障支出之间的平衡。据预测,到2040年,社会保障费用总支出的增长率为1.6%,而经济成长率只有1.4%,将会出现社会保障总支出增长率高于经济成长率的情况。如何达到经济增长和社会保障总支出增长之间的平衡,是日本将要面临的一个最大的挑战。鉴于介护保险支出增长比例太快,日本加大了抑制财政支出快速增长的改革措施。改革集中在两个方面,一是压缩介护财政支出,具体操作是严格护理服务使用评估标准,将使用护理服务人数控制在一定的范围,同时,降低介护服务行业服务价格标准,已达到量入为出的目的。二是提高介护保险缴费标准和使用介护服务的个人负担率,由此增加介护财政收入。这项改革实际已背离了护理保险制度确立之初所达成的国民共识。介护保险制度在推出的时候,为了获得主要纳税的中产阶层的认同,政府提出的基本原则是介护保险费率和使用介护服务的个人负担率,不以经济收入为评价标准,而是以个人身体状况和介护需求为评估的基本原则。而现在的改革触动了高纳税人的经济利益,引起了中产阶层和高收入阶层老年人的不满。

借鉴与启示

日本介护保险制度推行过程中的经验与启示,问题与困扰,在我国进行养老制度顶层设计时有哪些借鉴意义,笔者以为可以有三个方面。

(一)关于操作层面的借鉴。对日本介护保险制度三大要素的借鉴,即筹资方式、供给方式、人才培养。

从筹资方式来看,日本采取的是社会保险50%、政府财政负担50%的形式。可以明确,财政负担太重,对于我们国家并没有实际的借鉴意义。就我国而言,应该将多年来在个人账户、年金和医疗保险方面的经验总结梳理,重新激活,在个人账户方面把年金、医疗和介护有机协调起来。个人账户应该成为中国的一项特色,值得进一步探讨。

从供给方式来看,我国所采取的医养结合模式具有前瞻性。日本的介护保险制度从一开始就没有脱离医疗保险。实际上,它是将医疗供给服务中的老年人护理功能划分出来,确立护理服务的独立体系,同时又在治疗领域和护理领域开辟一个互相配合、互相流动的通道。从最新的改革成果看,不仅在保险制度上体现介护与医疗的分离与结合,在服务供给方面进一步强调多方位的合作。2018年改革涌现的新型“医疗介护院”就是将医疗、介护和临终关怀三项服务功能结合起来,提供综合服务。在服务计费方法上,一部分的服务项目也实现了医疗和介护费用可以合二为一。这项改革一方面可以减少管理成本和社会成本,另一方面,也可以借助稳定的医疗财源对负担沉重的介护服务提供一定的支持。我国在实行医养结合的过程中,首先要把供给搞好,要有扎实的医疗供给体系,然后在此基础上才能一步步的培育、发展介护服务。

从人才培养来看,日本目前也面临着医疗和护理行业就业人员不足的严重问题。下一步改革,就是把介护和社工、保育三个资格统一起来,培养全能人才,以便可以在不同岗位上自由流通。这一点对于我国来说,极具借鉴意义。中国的教育资源、社工资源都存在资源浪费、得不到充分利用的问题,要把门槛降低,考虑把儿童的相关资源从“教育”转移一部分到“福利”中,将保育、社工和未来的介护整合起来,以统筹设定专业规范。

(二)关于政策制定的借鉴。对于政策方面的借鉴,主要体现在政府如何培育良好社会市场的借鉴上。在日本的社会市场,价格和供给项目、供给体系都以三年为期调整。日本实行的是补供方,把钱给老人,老人拿这个钱买服务,市场根据价格提供服务,价格又由政府规定,因此,服务供给方相互之间的竞争只能落脚在对服务质量和服务项目的竞争上,尽最大可能让老人享受到最廉价、最合理的服务,而且把服务的价格成本降低到最合理的范围内,良好的社会市场就此形成。政府必须要控制价格,营造公平市场、抑制不合理价格也是政府不可逃避的重要责任。放任养老机构随意定价,只会造成不平衡、不公平的介护市场的产生,最后遭殃的都是老人。政府必须要通过制定政策来抑制价格,在抑制价格的前提下培育介护市场。

(三)关于理论分析的借鉴。关于理论分析的借鉴,其实就是关于理论模式方面研究的探讨。介护政策或者护理保障究竟抱有什么样的政策目的?说来说去,落到老人身上,最终的目标,就是要让老人的生活能够自理,而我们所做的一切,都是围绕着如何让老人的生活能够自理这个目的。

从医学模式和社会保障模式到生活模式的过渡。在过去,日本采用的是医学模式和社会保障模式,大量的资金投入介护救助和医疗救助,救助对象大部分是老年人,而且有相当一部分是偏瘫。护理保险推行之后,关于将重心从医学模式和社会保障模式逐渐转移到生活模式的研究十分必要因为医疗模式讲究效果,社会保障模式讲究效率,但都成本太高,而生活模式则是一种具有陪伴性、伸缩性包容力的范式。模式的变化,也意味着主体的改变。老人已经从在医学模式和社会保障模式中担任的客体角色转变成为了生活模式中的主体角色能够发挥出很多主观能动性。这就需要我们从新的角度思考,研究出适应的理念和政策。

在介护政策中,政府与市场之间的关系或许要重新定位。护理保险介入前,政府和市场是分离的,护理保险推行之后,市场和政府开始交叉,发展出越来越密切的关系。政府要控制介护市场,要通过政策来调整介护市场,政府和市场究竟是什么样的关系?政府和市场之间如何定位?民间供给和政府采购,在新定位下,过去的政府采购或许难以为继,那么,新的筹资方式供给方式又该如何?这也是需要进行大量政策研究的一个领域。

通过市场,实现脱家庭化和再家庭化。从日本、韩国等地的研究可以看出,国家在控制家庭层面上的政策效应非常低,通过政策实现再家庭化收效甚微。回顾日本的经验,日本设定的社会市场,完成了家庭功能中的护理任务。那么,这在我国应该如何操作?通过市场来进行脱家庭化、再家庭化当然也是一个可以选择的、可以考虑的一个途径,但是,具体落实如何推进?这需要大量的调查和深入的研究。

猜你喜欢

房地产导刊(2022年8期)2022-10-09

房地产导刊(2022年6期)2022-06-16

非公有制企业党建(2020年2期)2020-03-08

华人时刊(2019年21期)2019-11-17

安邸AD(2019年2期)2019-06-11

中国公路(2017年8期)2017-07-21

新东方英语·中学版(2017年1期)2017-02-25

中国卫生(2016年3期)2016-11-12

现代企业(2015年8期)2015-06-21

家教世界·创新阅读(2014年12期)2015-02-04