基于DEA模型的创业板上市公司超募资金使用效率评价

2019-07-08 02:10翟丹丹章文芳

经济研究导刊 2019年15期

翟丹丹 章文芳

摘 要:以2013年创业板超募现象显著的企业为研究样本,利用DEA方法分析超募资金使用效率。结果发现,超募资金使用效率整体水平低下,规模效率偏低是主要原因;创业板上市公司整体处于规模效率递增阶段,投入冗余和产出不足现象较严重,主要是由于研发投入过高,闲置资金量较大,企业规模较小。为了提高超募资金使用效率,在实证结果分析的基础上提出相应的对策建议。

关键词:超募资金;DEA模型;效率评价

中图分类号:F830.91 文献标志码:A 文章编号:1673-291X(2019)15-0086-04

引言

2009年10月筹备十年的创业板成功开市,标志着我国证券市场迈入了崭新的时代,为无法在主板上市的中小企业提供了高效融资渠道,截至2017年底,已有711家企业成功登录创业板。创业板上市后的两三年内,股民期待度极高,但继而出现的“三高”(高市盈率、高发行价、高超募)现象一直为各界所诟病。2010年出现的十大超募王筹集的天价资金令人咂舌,其中国民技术以19.65亿元的超募金额,585.58%的超募率创下创业板超募两项纪录。十年内,创业板超募屡见不鲜,2018年4月浙江核新同花顺网络信息股份有限公司因使用超募资金购买保本理财产品高达16 323万元,超出股东大会授权额度15 000万元,违反超募资金使用相关规定,收到深交所监管函,这样的事件不禁让人怀疑企业对超募资金的使用效率究竟如何。本文通过分析超募资金使用,旨在寻求提高超募资金使用效率的有效策略,试图为中小企业进一步发展做一些尝试。

一、文献综述

第一,超募资金使用途径。创业板信息披露业务备忘录第1号规定,超募资金只能用于主营业务相关的活动,但实际主要用于四方面。一是补充流动性,企业更倾向于采取激进的分红政策,给公司业绩带来显著的负面影响(张路、罗婷、岳衡,2015)。二是偿还贷款,减少财务支出,降低利息费用(李文红,2015)。三是过度投资,超募率越高,过度投资可能性越高(方军雄、方芳,2011),且非国有企业过度投资显著高于国有企业(夏芸、徐欣,2012)。四是增加高管薪酬,超募公司高管整体收益高于非超募公司(赵刚、梁上坤、王卫星,2017)。

第二,资金使用效率评价。资金使用效率评价方法选择主要集中在结构方程模型和DEA方法。结构方程模型一般用于研究资金使用效率与某些变量之间的相互关系,比如公司治理特征(蒋海燕、谢柳芳,2015)和无形资产(朱永明、武金彩,2015)与资金使用效率的关系。DEA方法是被使用频率最高的方法,其中使用传统DEA方法(屈盛磊、马广奇,2015)分析超募资金使用效率以及将广义DEA和三阶段DEA结合起来的广义三阶段DEA方法来评价金融业资金使用效率(粟芳、初立苹,2015;唐旭茂、粟芳,2015)。资金使用效率评价指标选取分为单一指标和复合指标。单一指标主要选取经济增加值EVAL(朱永明、武金彩,2015),以及主营业务的超募金额与超募金额的比值(陈见丽,2012)。复合指标中投入指标选取资产负债率(屈盛磊、马广奇,2015)和资本性负债率(粟芳、初立苹,2015;唐旭芳、粟芳,2015)较多,产出指标以净资产收益率(屈盛磊、马广奇,2015;唐旭芳、粟芳,2015)和总资产收益率(粟芳、初立苹,2015)选取为主。

第三,超募现象的隐患和危害。首先,从企业角度,从需要融资到一夜拥有巨额资金,易盲目使用降低资金效率(向显湖、朱艳、杜倩倩,2010)。K.Srinivasa Reddy(2015)和Jirapun Chorruk&ndrew C.Worthington(2013)分别考察印度和泰国上市公司IPO后的企业绩效时指出,IPO短期会带来积极的回报,但长期会使企业陷入亏损境地。其次,从投资者角度,增加投资风险,打击投资者信心(向显湖、朱艳、杜倩倩,2010),且剩余闲置资金监管不严,易损害中小股东权益(张路,2015)。最后,从市场角度,资源配置失衡,导致真正需要资金的企业无人问津,资本市场靠炒作股价维持,最终导致市场动乱甚至退后(朱平平、马广奇,2013)。

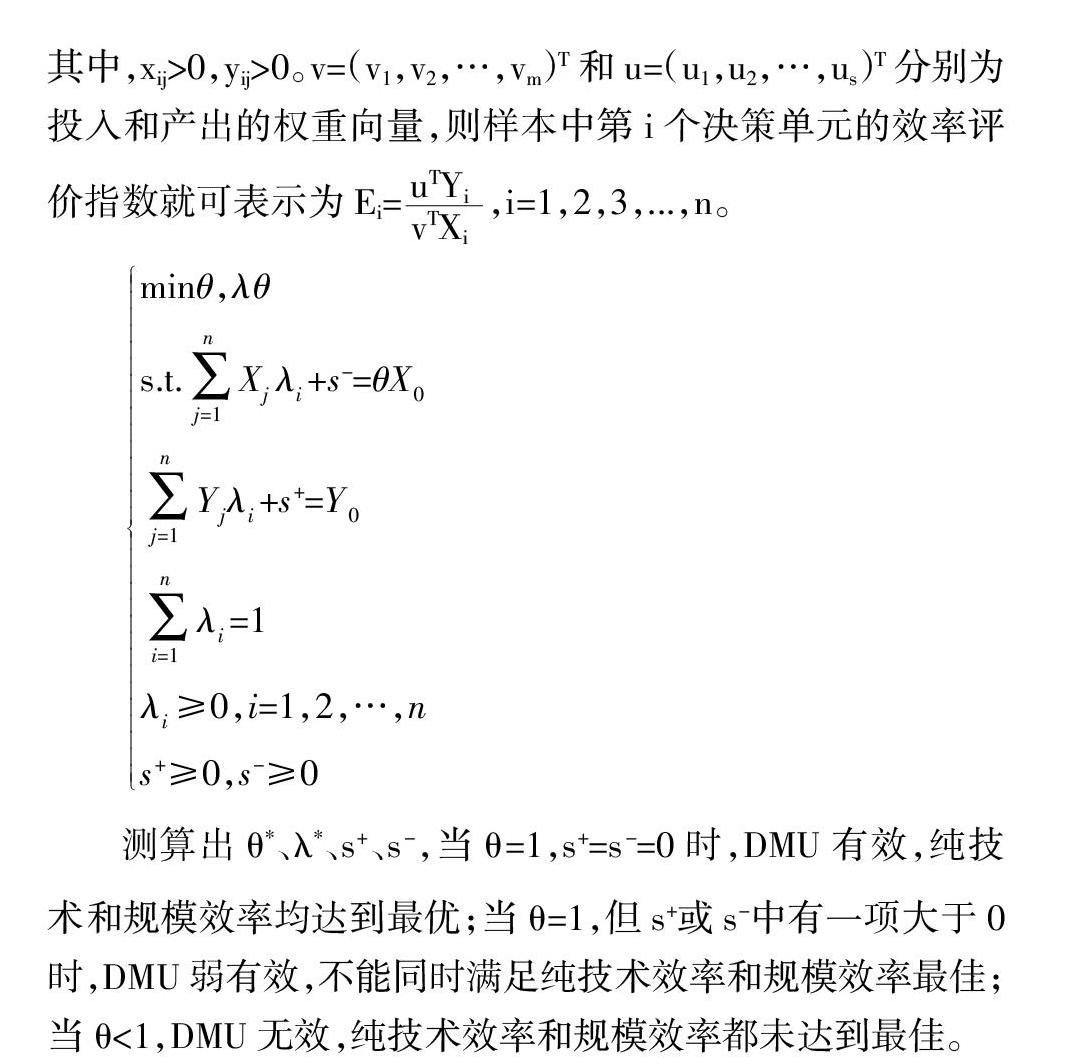

二、模型简介

(一)DEA模型构建

(二)指标选取

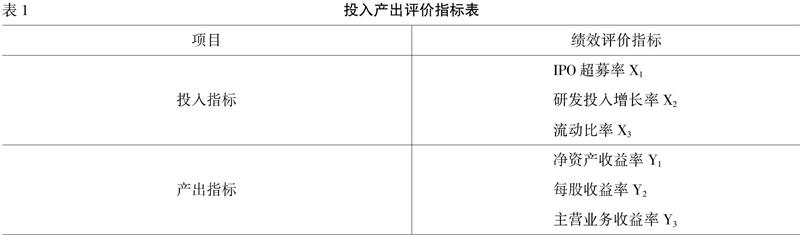

建立一套科学合理的投入产出指标体系是衡量超募资金使用效率的前提,现有文献选取的投入产出指标没有统一的说法,因此本文在总结前人关于超募资金使用途径及影响因素角度,分析选取出投入、产出指标(如表1所示)。

1.IPO超募率,即超募资金与预计募资量之比。超募率反映创业板超募水平的高低,超募水平越高,企业自由现金流越多,投资新项目、主营业务投入等金额增加,对企业绩效影响显著。

2.研发投入增长率。甄丽明(2013)在实证分析IPO超募与企业R&D投资行为关系中指出,超募程度与R&D投入之间存在U型关系,企业严重超募时,“冗余式”研发力度随之加大,超募率低于预期规模,“问题式”研发投入会减弱。因此,超募前后研发投入会发生显著增加,影响超募资金使用效率。企业发生超募往往会扩大规模,加大研发力度,致力于企业长远发展,因此超募资金超过一定的范围后,研发投入与超募率呈正比。

3.流动比率,即流动资产对流动负债的比率。文献综述中提到多数企业倾向将超募资金首先用于补充流动性,增加企业流动资产或偿还银行贷款,减少流动负债,这与创业板的现状相符,中小企业获得大量资金但本身没有良好的投资机会,最好的用途即还贷,减轻企业压力,因此流动比率能客觀反映企业超募资金使用途径。

4.净资产收益率,即净利润与平均股东权益的比率,用于衡量企业利用自有资本的效率,指标值越高,说明企业获利能力越强。前述中说到,市场中存在大量变更超募资金使用途径的现象。李文红(2015)构建线性回归模型发现,募集资金投向变更程度与净资产收益率呈负相关,且传统行业创业板上市公司募集资金投向变更现象更严重,表明变更变更资金投向会导致超募资金使用效率低下。

5.每股收益率,即税后利润与发行在外普通股股数的比率。屈盛磊、马广奇(2015)在评价超募资金使用效率时用每股收益作为产出指标,用于衡量股票的获利能力和投资价值,企业如果能将超募资金使用效率最大化,通过合理投资运用,可以大幅度提升股票价值。

6.主营业务利润率,即企业一定时期内主营业务利润与主营业务收入之间的比率,反映企业获利能力。证监会提出企业要发展,必须先着眼于主营业务,因为它是企业收入的主要来源,在管理好主营业务的前提下,才能寻求更高的目标。因此,规定超募资金只能用于主营业务发展项目,主营业务利润率越高,即主营业务盈利水平越高,超募资金使用效率越高。

(三)样本选取及数据来源

我国创业板自成立以来,相对于主板市场发展尚未十分稳定,创立初期的数据具有较大的偶然性,公众和企业对创业板公司运营情况知之甚少,不具有代表性和长期性。因此,避开2009年最先上市的几家企业,选择2010年以后上市的企业。通过分析数据,2010—2016年整体超募率分别为328.29%、161.79%、132.44%、130.6%、101.72%、61.18%、33.86%。不难看出,创业板在经历了初期的狂热以后,慢慢冷却,最终超募现象趋于平缓。考虑到企业超募资金越多,使用超募资金的比例也越高的情况,且分析创业板成立以来超募率的平均情况,本文选取2013年创业板超募企业作为研究对象。

2013年创业板整体超募率为130.6%,选取超募率高于市场整体超募率的企业,排除掉数据不可得和不合理的样本,共计选取28家企业作为最终研究样本。但是资金投入之后,不会立即产生回报,尤其是进行项目投资、研发投入,需要一定的资金消化时间才能体现成果。考虑到资金投入与回报之间存在一定的时间滞后性,结合屈盛磊、马广奇(2015)和倪渊(2016)研究中产出滞后投入三年的处理方法,选取2013年的投入数据与滞后三年的产出数据进行DEA资金使用效率评价分析。本文选取的超募企业中,有部分企业研发投入增长率出现负数,但DEA模型要求每个数据都是非负数。因此,对负值数据进行极值化处理,使其符合模型的基本要求。

三、实证结果与分析

根据上述指标选取的数据,以投入为导向,运用DEAP2.1软件对超募资金使用效率的综合效率、纯技术效率和规模效率进行分析,结果(如表2所示)。

1.综合效率评价。根据其经济含义,综合效率值达到1,表明超募资金的使用已达到相对最大的经济效益,处于最佳状态。表2显示,28家企业中,汇川技术、沃森生物、振东制药、万达信息、东软载波、铁汉生态、舒泰神、苏交科这8家企业综合效率达到1,占比28.57%;银河磁体、秀强股份、永清环保、维尔利、阳光电源这5家企业虽然综合效率未达到最优状态,但都大于0.8,资金使用效率较高;奥克股份综合效率只有0.199,成为28家企业中的最低。根据表3对效率值的评价,经分析得出,综合效率较高的企业占比46.43%,53.57%的企业综合效率低于0.8,效率值在0.4—0.8之间的企业最多,达到39.29%。可见,我国创业板超募资金使用效率水平总体而言并不算理想,对于超募资金的使用方面尚存在较多不合理之处。

2.纯技术效率评价。纯技术效率反映了生产前沿面上最佳投入与实际投入的比率,由企业管理和技术等因素影响企业的资金使用效率。表2中,创业板上市公司的纯技术效率普遍较高,易成新能、国联水产、汇川技术、银河磁体、沃森生物、振东制药、万达信息、东软载波、永清环保、铁汉生态、舒泰神、阳光电源、苏交科这13家企业达到纯技术效率最佳状态,剩余企业中11家企业纯技术效率较高,国民技术、思创医惠、奥克股份、兆日科技这四家企业纯技术效率值低于0.8,但没有一家企业纯技术效率在0.4以下,纯技术效率达到较优的企业占85.71%。这也与当前实情相符,在创业板成功上市的大多是高新技术企业,在技术层面确实具有优势,且企业成立时间短,极少出现大型企业人浮于事、尾大不掉的现象,管理层次尚比较简洁明了,对企业的现阶段发展起到积极的促进作用。

3.规模效率评价。规模效率反映企业是否达到最佳生产规模,本文表2中,研究样本中只有汇川技术、沃森生物、振东制药、万达技术、东软载波、铁汉生态舒泰神、苏交科这8家企业的规模效率达到最佳,即28.57%的企业能将规模效率最大化,虽然没有规模效率低于0.2的企业,35.71%的企业规模效率集中仅达到一般。与纯技术效率相比,创业板的规模效率状况不容乐观。创业板自2009年成立尚不足十年,上市企业以新兴企业为主,规模难以与主板上市的企业相比,不过创业板公司具有較高的成长性,发展空间很大,因此在企业规模上尚有较大的提升空间。

4.规模报酬评价。本文表2显示,28家企业中仅思创医惠一家企业规模报酬递减,汇川技术、沃森生物、振东制药、万达信息、东软载波、铁汉生态、舒泰神、苏交科这7家规模报酬不变,其余67.86%的企业规模效率均为递增,这些企业通过扩大规模都可以提高资金使用效率,这与上述规模效率分析一致。

四、结论与建议

第一,保证内部技术发展的同时扩大企业规模。根据表2的分析可以看出,创业板仅28.57%的企业能将规模效率最大化,半数以上企业都仍然处在规模效率递增阶段。可见,创业板规模报酬有很大的提升空间。创业板成立至今十年,上市公司都处于上升期,投资者看中企业的发展前景和潜力,尤其是一些高新技术企业的未来有无限可能,创业板需要在保持内部良好发展状况的同时,制定企业长远发展目标,立足企业主营业务发展,将创新能力作为企业的动力,不断学习成长,提高行业竞争力,逐步扩大企业规模,但切忌盲目扩大规模,导致经营风险加大。

第二,保持清晰的管理层次。由上述分析可知,创业板企业在科研上的发展占优势,且企业规模小人员少,管理层次清晰。但随着创业板企业的不断发展,规模扩大,人员增加,管理层次逐渐丰富,管理漏洞就会暴露出来。在高速发展的同时,企业要始终确保人员各司其职,相互制衡,保持管理层次明确清晰,提高公司内部治理水平,保证可持续发展。

第三,充分利用闲置超募资金。在分析了超募资金使用效率后,发现行业整体水平不高,28家企业中仅8家能最大限度提高超募资金使用效率。这不仅是由于超募资金使用不当造成,而且还与大量的闲置资金有很大关系。创业板企业缺少时间的累积,资源不如主板市场丰富,募集的资金会因为没有合适的投资项目而闲置,这不仅破坏了企业的资本结构,不利于企业长远发展,也导致资本市场的资源配置效率低下,企业应当尽早将超募资金应用于主营业务相关的项目中,发挥社会资金的最大价值。

参考文献:

[1] 张路,罗婷,岳衡.超募资金投向、股权结构与现金股利政策[J].金融研究,2015,(11):142-158.

[2] 李文红,陈潇阳.创业板上市公司首发募集资金变更程度影响因素研究[J].财会通讯,2015,(30):79-82.

[3] 方军雄,方芳.IPO超募与资金滥用研究[J].证券市场导报,2011,(9):37-42.

[4] 夏芸,徐欣.公司内部治理与IPO超募资金的使用——来自中国证券市场的研究[J].证券市场导报,2012,(10):28-34.

[5] 赵刚,梁上坤,王卫星.超募融资、管理层权力与私有收益——基于IPO市场的经验证据[J].会计研究,2017,(4):31-37.

[6] 蒋海燕,谢柳芳.公司治理特征与创业板上市公司超募资金使用效率分析[J].财会月刊,2015,(3):46-48.

[7] 朱永明,武金彩.电子行业上市公司无形资产 与资金使用效率的关系[J].财会月刊,2015,(36):30-34.

[8] 屈盛磊,马广奇.基于 DEA 模型的创业板上市公司超募资金使用效率分析[J].浙江金融,2015,(7):46-50.

[9] 粟芳,初立苹.中国银行业资金使用效率的测度及改进分析[J].金融研究,2015,(1):150-165.

[10] 唐旭茂,粟芳.中国金融业资金使用效率的行业差异及收敛性分析[J].数量经济技术经济研究,2015,(10):56-73.

[11] 陈见丽.承销商声誉、融资超募与超募资金使用效率——基于我国创业板上市公司的经验证据[J].经济社会体制比较,2012,(3):47-57.

[12] 向显湖,朱艳,杜倩倩.谈创业板超募资金问题产生的影响[J].财会月刊,2010,(11):25-27.

[13] K.Srinivasa Reddy.The aftermarket pricing performance of initial public offers:insights from India[J].International Journal of Commerce and Management,2015,(1):84-107.

[14] Jirapun Chorruk,Andrew C.Worthington.The pricing and performance of IPOs for small- and medium-sized enterprises:evidence from Thailand[J].Journal of the Asia Pacific Economy,2013,(4):543-559.

[15] 朱平平,馬广奇,卢世闯.我国创业板IPO现状分析及建议[J].财会月刊,2013,(10):22-23.

[责任编辑 陈丹丹]

猜你喜欢

对外经贸(2016年11期)2017-01-12

武汉理工大学学报(社会科学版)(2016年6期)2017-01-10

现代经济信息(2016年8期)2016-12-26

时代金融(2016年29期)2016-12-05

时代金融(2016年29期)2016-12-05

商(2016年28期)2016-10-27

陕西行政学院学报(2016年3期)2016-10-22

商(2016年27期)2016-10-17

中国市场(2016年30期)2016-07-18

商(2016年6期)2016-04-20