房地产企业成本核算存在的问题及对策探析

2019-07-19 06:24李淑萍

价值工程 2019年8期

李淑萍

摘要:近些年,我国经济实现了跳跃式的发展,市场经济也变得越来越完善,人们对于生活品质的需求也在日益提高。因为受到传统思想的影响,自改革开放以来,我国的房地产业得到了非常迅猛的发展,大量的房地产企业成立,房地产企业间竞争越来越激烈,很多房地产企业成本控制及核算水平较低,引起较为严重的财务风险。本文首先阐述了房地产企业成本核算规范运作的重要性,针对房地产企业成本核算中出现的问题,提出了自己的一些解决意见,以求实现房地产企业良好运转,进而获得更好利润,达到企业、员工和社会等各方的共赢,也为社会主义现代化建设贡献一份力量。

Abstract: In recent years, China's economy has achieved leap-forward development, the market economy has become more and more perfect, and people's demand for quality of life is also increasing. Because of the influence of traditional thoughts, since the reform and opening up, China's real estate industry has developed very rapidly. A large number of real estate enterprises have been established, and competition among real estate enterprises has become increasingly fierce. Many real estate enterprises have low cost control and accounting level, which leads to more serious financial risks. This paper first expounds the importance of the cost accounting standard operation of real estate enterprises and puts forward some solutions to the problems arising in the cost accounting of real estate enterprises, in order to realize the good operation of real estate enterprises, then obtain better profits, reach a win-win situation of enterprises, employees and society, and also contribute to the socialist modernization construction.

关键词:房地产;企业成本;核算成本;考核;对策

Key words: real estate;enterprise cost;accounting cost;assessment;countermeasure

中图分类号:F293.33 文献标识码:A 文章编号:1006-4311(2019)08-0084-04

0 引言

伴著房地产行业宏观调控手段的提升,我国房地产的市场竞争力逐渐提升。房地产企业只有提升财务管理水平,并进行精细化成本管理方可得到长期稳定的发展。为了实现长期稳定的发展以及收益,文章对房地产企业成本核算中存在的问题以及解决措施进行论述。

1 成本核算在房地产企业中的重要性

从事房地产开发、经营、管理和服务活动,同时以营利为主进行自主经营、独立核算的经济组织为房地产企业。房地产企业的成本主要有以下六个方面构成,依次是,第一个方面是开发间接费,主要包括项目资金成本以及现场施工管理的费用等,它指的是房地产企业为直接组织和管理开发项目产生的费用,这些费用不能归纳到特定成本对象的成本费用的支出。第二个方面是基础设施建设费,它指的是房地产项目在开发的过程中产生的不同的基础设施的费用的支出。第三个方面是公共配套设施费用,这方面的费用指的是非营利性、独立的,属于业主的,同时也是无偿赠予地方政府或者是公共事业单位的公共配套设施费用的支出。第四个方面是土地征用费以及拆迁补偿费,包括土地开发使用权方面产生的费用。第五个方面是工程前期准备的费用,包含场地通平、水文地质勘查、测绘、设计、可行性研究以及筹建等方面的前期产生的费用。第六个方面是工程安装费,这方面的费用也就是建筑工程项目开发过程中的全部安装费用。

房地产企业的资金投入量比较大、核算环节比较多、投资风险大且开发周期比较长,所以,房地产企业的成本的构成也比其他行业要繁琐的多的多,所以,财务管理工作中的重中之重就是成本核算。所以,房地产企业应该将成本管理贯穿项目开发的全过程。

2 我国房地产成本核算主要存在的问题

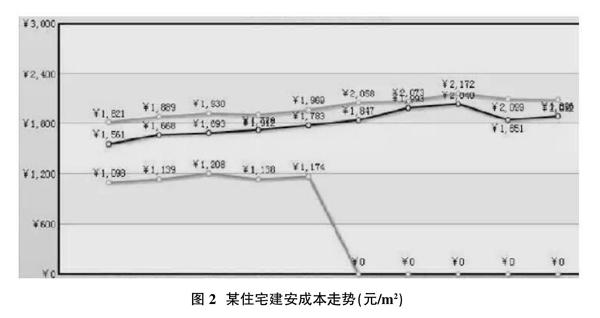

房地产开发需要做的准备工作就是计算投入工程的整体费用、征用土地的费用以及工程建设过程中需要的安装费用等,前期费用占总费用的一半以上,其中土地费用是最高的。如果没有成本核算不精确,对房地产会造成非常巨大的损失。(图2)

2.1 成本核算对象建立不统一

2.1.1 房地产开发项目成本核算对象创建未一致

通常情况下,我国房地产开发首先要征得土地使用权,其次进行项目的规划调整以及设计,第三进行建筑工程项目的施工,第四,进行房屋的销售,第五需要对建筑工程项目的竣工情况进行验收,第六是与物业进行合作进行管理。作为房地产企业,应该进行分期滚动的形式进行房地产的开发,把前期的销售工作做好,让不同的资源可以做到“回收”与运用。不仅如此,作为房地产企业,开发出来的商品形态类型也应高多种多样,有公建配套、商品房、公寓、住宅等。因为分期滚动开发和产品形态的多样性,客观上认为房地产成本核算对象不能实现统一。再者,现在我国很多会计准则没有将核算对象进行明确的创建,因此,在实际工作中,核算对象的确定也不相同,这也是房地产企业与房地产企业之间差距的原因。

2.1.2 没有约束和规范归集口径

归集口径不统一不规范在成本核算中比较常见。第一,因为工程成本支出专业性高,有的财务工作人员没有建筑工程方面的知识,对基础设施费、建筑安装工程费以及前期工程费的分类不明确。除此之外,在工作中,因为有的成本支出是需要分期进行的,发生时间间隔比较长,所以,财务工作人员对建筑工程成本概念不明确,使得一致的成本支出会在不同期和不同类别中存档,有的财务工作人员还会因为工作岗位的改变产生成本归集前后的情况不相同,因为会计处理问题都是连贯性的,一但岗位发生变动,连贯性也会产生改变。所以,房地产开发企业成本核算未能达到高标准的精确性主要是因为成本归集口径标准不统一造成的。第二,因为房地产开发商开发的进度以及分期都是不一样的,所以,导致的成本间接费用都是不能被进行记录的。倘若成本对象在开始核算的过程中进行合理的规划和设置,那么间接产生的费用就不能统计到日常会计核算当中,导致了开发后期就会有很多间接费用没有归类。由此产生的诸多不明间接费用提升了财务工作人员的工作难度,还提升了分摊工作,因为分摊工作的对象以及原则具有多样性和复杂性的特点,所以,为成本核算提升了一定的难度,不仅如此,还会产生认为操纵成本的空间,降低了成本核算的精准性和可靠性。成本核算失真不但会为企业的经营发展带来影响,同时还会为土地增值税的清算带来影响,最重要的会直接影响房地产的销售策略以及房地产企业的发展战略,为企业带来了不可泯灭的伤害。

2.2 实际资本支出与资本化利息支出不匹配

现在,房地产政策以及金融政策的调控力度比较大,我国房地产企业获得融资的渠道变小,加之开发成本比较高,所以,有的房地产企业在贷款的时候不能获得统一,所以,房地产企业就进行了信托的形式来帮助因为资金产生的问题。因为银联和金融政策的不断提升,为房地产企业进行帮助的辅助融资方式的重要性也逐渐提升,且规模在日益增长,可是辅助融资与银行贷款进行比较后发现辅助融资的成本会高一些。但是还有的企业剑走偏锋,为了企业的生存,资金链不被断开,进行融资,这种形式严重超出了同期实际资本支出的需要,可是,融资的利息与实际资本支出不相同,所以,不能资本化,一多半的企业进行成本核算的过程中资本化支出和资本化利息没有进行配比,使得资本化利息的准确性不足,不仅影响了成本的准确性,还会为土地增值税的清算造成影响,为企业带来税收方面的风险。

2.3 无法真实反映实际成本

现在,房地产开发项目建筑工程款支付和工程量完成的时间不一样,工程款支付要比进度慢。主要是由施工单位上报工程量——工程或投资建立单位审批——核实工程量有关,因为时间比较长,财务部门在获得监理意见之前对工程量的预算不准确。不仅如此,施工单位在没有对核算进行确定的时候,因为开票就必须要缴纳付税的原因所以也不能提前打印发票,所以,成本都是按照收付制进行核算的。这种现象会使得施工进度不能按期完成,账单不能真实的体现实际的工程成本。

2.4 成本预估导致利润不实

结转利润需要施工合同没有进行支付之前,现对成本进行预算估计。可是,我国房地产企业对一个项目投入的资金比较大,所以,成本估算在没有有力的依据下会产生偏差,对企业的利润造成影响,不管是對本期的利润产生严重的影响,同时也会对房地产企业今后的利润产生严重的影响,因为成本估算出现偏差,所以,会使得前期与后期的利润率存在差异性,企业获得的收入以及成本的配比也存在差距,不仅如此,会为房地产企业在今后的可持续发展产生负面影响。

2.5 没有统一规范成本分摊

项目住宅可售面积都不包含车库面积,所以,车库的销售形式是按照数量进行销售,车库其实是住宅的辅助设施,所以,车库的建筑成本与住宅的建筑成本相比就比较低,因为车库的升值空间小且创造价值的能力小。目前,我国车库分摊土地成本的问题上我国会计准则中并没有明确,倘若土地成本划分到住宅以及车库中,那么车库的成本就会有所提升,可是,因为车库的销售市场并不是很好,价格起伏也不大,所以,如果土地成本平均到车库中,那么车库的销售量就会很惨淡,没有任何公平性;另外,土地增值税清算的过程中,车库成本里会有一部分住宅成本,提升了住宅部分的增值额,会为税收带来负面影响。

3 房地产企业成本核算问题的改进对策

3.1 做好事前分析和准备工作

房地产企业做好成本核算首先要明确对象。因为房地产是分期滚动开发和产品形态的多样性,目前,我国会计准则中对成本核算对象的确立还没有明确的规定,所以,房地产在项目开发之前必须先做好调研工作,对需要开发项目的房产类型、分期时间、样板房、公建配套以及装修等情况进行详细深入的了解,对成本核算对象进行明确。虽然房地产成本核算与其他企业的成本核算都大相径庭,但是成本核算对象的原则都是一样的,就是将成本费用归集,及时地结算成本,对成本进行实时监控。倘若房地产开发商此次开发的数量比较小,核算对象就是整个工程。如果开发量比较大且施工时间长,所以,开发对象就是同类型同时间开发的房地产作为成本核算对象,也可以按照开发的功能类型的建筑作为成本核算对象。为了提升成本核算的准确性以及效率,降低不可控因素,需要确立原则将成本核算对象确立,降低间接费用的开支。

3.2 准确进行成本归集与确定

3.2.1 为了保证科目归集的准确性,需要对科目使用范围进行划分,并设立级别

不同房地產企业的实际情况都不一样,所以,就需要进行科目的创建,将归集科目进行分类,从而保证成本核算的准确性。提升核算的统一性,把开发项目全部成本归集。提升房地产开发项目工程和计划部门之间的沟通,对工程量、挂账以及开票进行及时沟通及时工作,在分摊和成本性质方面多与相关部门进行沟通,保证科目归集的科学合理。房地产会计人员的综合素质也应该不断地提升,每隔一段时间都需要进行专业性的学习,对房地产开发活动进行详细地了解,会计工作人员的标准化语言要有专业性、目的性,只有通过不断地学习与研究才能将房地产成本核算工作运用自如。

3.2.2 为了提升房地产成本核算水平,需要使用现代化手段

因为房地产企业开发的项目非常多,需要进行简化信息系统构建,提升房地产企业的业务管理的手段。在房地产成本核算中运用现代化信息技术手段可以提升成本核算的准确性和速度,从而对会计核算的数据进行实时共享。为了提升房地产企业会计工作的高效性,使成本核算的标准统一,需要进行账单制作、审核和结账等工序流程规范化。

3.2.3 税务因素也是成本核算的重要因素

房地产企业的税费比较高,包括土地使用权的耕地占用税、契税、印花税、城镇地使用税、工程合同印花税、销售增值税、土地增值税、企业所得税等,所以,成本核算对于房地产企业而言至关重要。例如,土地增值税缴纳的时候,房地产只需按照土地使用权金额和开发成本的10%进行扣除就可以,但是需要做好事前筹划工作,将开发费用控制在谁发的要求范围内,并进行成本核算,进行成本核算的时候不能将误计期间费用计算在内,不仅如此,还应该对不同税种的成本扣除的规定铭记在心。

3.3 完善成本控制制度实现成本目标

3.3.1 进行目标成本考核制度

在工程施工的过程中进行目标成本就是为了确保在不确定性因素下为每一位工作人员制定目标,做到自查自检、发现问题、解决问题、奖惩分明。房地产的成本控制比较困难,因为成本控制需要贯穿整个项目以及施工时间。为此,房地产企业财务部门应该与其他项目做好沟通,及时调整考核标准,进行定量考核和滚动考核,在员工闲暇时间和精力充沛的时候进行考核流程,为了保证企业利润,需要根据当前市场价格推翻成本。

3.3.2 考核指标规范化

为了让企业内的员工拧成一股绳,共谋企业的发展,需要对员工进行业绩考核,从而激发员工工作的积极性。进行指标考核的时候,第一,需要对不同岗位的工作人员设置不同的考核指标。房地产企业会计处理方法和收入、成本确定时间,运用这两种数据进行考核,导致房地产企业在日常工作中获得的劳动成果得不到认可。第二,进行多指标综合考核,就是突出重点。运用一两个指标进行简单的考核,这种形式容易以偏概全。房地产开发项目投入资金大,在贷款的同时银行会收入利息,房地产建设时间、销售量以及回款对企业的影响非常大。因此,多指标综合考核需要对企业的运行状况做详细的了解。

3.4 明确成本分配方法

为确保成本分配的合理性,需要对房地产开发项目创建结构、性质以及时间进行确定。房地产项目多样化,有的项目已经竣工,但是有的项目还在施工,有的项目成本服务于所有项目,但是有的成本只有个别项目收益。所以,成本分摊的时候财务工作人员应该进行详细的划分,还可以进行简化分配,针对性质和金额方面进行统一标准的处理。

3.5 提高成本预估准确性

企业盈利金额的准确性会因为工程竣工后结算不及时造成的。为实现房地产成本核算的准确性和针对性,对项目成本进行按配比计算,不同销售情况进行独立的成本核算。针对工程进度和已经签订合同的项目多产生的资金,计入预计成本,工程竣工后再进行数据修改。

4 结束语

综上所述,时间的推移和经济的发展,使得房地产企业外部环境逐渐严峻,现在我国针对房地产的法律法规也逐渐完善,所以,房地产企业应该提升成本核算,针对成本核算中遇到的问题提出有针对性的解决措施,不仅如此,房地产企业还应该提升财务工作人员的专业素养和综合素质,定期对财务工作人员进行培训,提升内部财务管理,要需要对成本核算进行科学统一管理,从而提升企业的核心价值和长期稳定的发展目标。

参考文献:

[1]彭凌云,王秀霞.新事业单位会计制度下改革事业单位财务管理的策略研究[J].科技经济市场,2016(09):61-62.

[2]霍锦秀.从财政管理视角对行政事业单位会计制度改革的思考[J].科教文汇(中旬刊),2015(6):l57-l58.

[3]莫豫玲.浅析新事业单位会计制度改革内容的变化和创新[J].时代金融,2014(17):229,233.

[4]李红.房地产销售代理服务合同管理中财务作用分析[J].中国市场,2015(35):174-175.

[5]李鸿.企业合同管理中房地产财务的重要意义探究[J].财会学习,2016(17):32.

猜你喜欢

童话世界(2020年10期)2020-06-15

当代陕西(2019年9期)2019-05-20

中国卫生(2016年2期)2016-11-12

人民论坛(2016年27期)2016-10-14

财税月刊(2016年1期)2016-04-05

海峡姐妹(2014年5期)2014-02-27