基于EVA的ZD公司价值评估研究

2019-09-03 01:50袁厚军

行政事业资产与财务 2019年14期

关键词:价值评估

袁厚军

摘 要:本文将经济增加值价值评估方法運用于汽车零部件细分行业的龙头企业ZD公司,科学全面地计算其企业价值情况,充分反映ZD公司经营管理的结果,以期为其制定决策和提高管理水平提供一定参考。

关键词:EVA;价值评估;ZD公司

一、 引言

受下游汽车行业的变革,上游汽车零部件制造业进入了转型升级时期,如何着力提高企业经营管理水平,成为当下汽车零部件制造业企业亟待解决的问题。经济增加值(EVA)价值评估方法克服了传统企业价值评估方法的不足,能够科学准确地测算企业价值,为管理层提高公司管理水平提供依据。

囿于需求端饱和及消费端疲软影响,我国汽车产业开始由增量时代步入存量时代。根据中国汽车工业协会统计数据显示,2018年四个季度我国汽车销量增速为2.6%、8.3%、7.0%、13.0%,2019年1月、2月乘用车销量同比增速17.7%、17.4%,已基本触底。作为汽车产业链的上游,汽车零部件制造业也同样面临着市场需求增长放缓的情况,供大于求及汽车行业的变革,迫使汽车零部件制造业企业开始进行转型升级。其中,最为突出的表现是企业着力提高公司经营管理水平。

经济增加值(EVA)企业价值评估方法,不同于传统的以产出为导向的价值评估方法。该方法综合考虑了企业的投入和产出,在投入方面关注企业债务和股权成本,产出方面关注企业盈利情况。因此,该方法能够更为准确地估算企业创造财富的能力。当EVA值大于零说明公司价值增加,企业管理是有效率的,反之则说明企业管理水平有待提高。因此,本文将经济增加值(EVA)价值评估方法运用于汽车零部件细分行业的龙头企业ZD公司,科学全面地计算其企业价值情况,充分反映ZD公司经营管理的结果,以期为其制定决策和提高管理水平提供一定参考。

二、EVA的含义

考虑到传统的收益、净利润等指标无法准确反映企业经营业绩,更加无法有效评估企业价值。1982年,美国思腾思特咨询公司首次提出经济增加值(Economic Values Added,EVA)的概念,并提出了一套以经济增加值为核心的企业价值评估方法。该方法一经提出,就获得了学界和商界的关注和广泛使用。2001年,思腾思特咨询公司进军中国市场,EVA价值评估方法开始被中国企业所了解,并开始运用于企业管理。2005―2007年,国资委开始了EVA方法在央企推广的一系列准备工作。从2010年开始,正式将EVA作为央企经营管理业绩考核的重要指标,约占40%的比重,并制定了一整套EVA的解释和计分方法。

经济增加值是企业收益与投入资本成本的差值,这个指标真实反映了企业创造的价值。当经济增加值为正时,说明企业创造的利润多于企业所有的成本,企业价值增加,反之则企业价值减少。相比于传统的企业价值评估方法,EVA评价方法从投入和产出两个角度同时分析,克服了传统的企业价值评估方法的一系列不足。具体来说主要包括三个方面:第一,传统的企业价值评估方法仅仅考虑了企业的收益,并未考虑企业投入资本的成本;第二,传统的企业价值评估方法完全按照会计报表进行分析,没有进行会计调整,存在会计失真的情况;第三,传统的企业价值评估方法过于看重短期的收益和利润,这容易使管理者忽视公司持续发展的需要。

三、EVA测算公式

EVA的定义是企业经营的经济增加值,即公司收益与资本(股权资本和债权资本)成本的差额。根据EVA的定义,可知EVA的计算公式如下:

EVA=NOPATTC譝ACC(1)

其中,NOPAT为调整后的公司税后营业净利润,TC为调整后的总资本占用额,WACC为平均加权资本成本。

1.税后营业净利润和总资本占用额的测算方法

不同行业的公司税后营业净利润和总资本占用额的调整方法各有不同,本文以国资委出台的《经济增加值考核细则》中规定的公司税后营业净利润和总资本占用额的调整方法为基础,结合现有学者对于汽车零件制造业上市公司的研究成果,得出本文用于计算汽车零件制造业上市公司的公司税后营业净利润和总资本占用额的计算方法。具体测算公式如下:

NOPAT=净利润+(利息支出+研发费用调整项营业外收入+营业外支出+坏账准备增加额+资产减值准备增加额)祝?所得税税率)递延所得税资产增加额+递延所得税负债增加额(2)

根据国资委出台的《经济增加值考核细则》中规定,测算公式(2)的会计科目应该进行适当调整。具体调整内容为:第一,利息支出为企业财务报表中“财务费用”科目下的“利息支出”;第二,研发费用调整项为企业财务报表中“管理费用”科目下的“研究与开发费用”以及当期确认的无形资产。

TC=权益资本+债务资本在建工程+研发费用调整项税后营业外收入+税后营业外支出+坏账准备+资产减值准备递延所得税资产+递延所得税负债(3)

TC为总资本占用额。企业为获得收益前期必须投入一定的资本,这些企业实际投入的资本总和即为企业的总资本占用额。企业投入的资本主要来源于股东投入和向外借贷的债务资本。此外,在建工程属于公司战略性投资,其特点在于短时间难以为公司创造价值,但长期来看是公司长远发展所必需的。因此,在估算总资本占用额时应该将在建工程的资本投入予以剔除,从而避免管理者出现仅考虑短期经营业绩,而忽视企业的长远发展的情况。

2.加权平均资本成本的测算方法

WACC为加权平均资本成本,计算公式为:

WACC=Ke譻/(s+d)+Kd譫祝?T)/(s+d)(4)

其中,s为股权资本总额,d为债券资本总额,Ke为企业股权成本率,Kd为企业债券成本率,T为所得税税率。企业债券成本率(Kd)本文选用一年期中债国债收益率衡量企业短期债务成本,选择五年期中债国债收益率衡量企业长期债务成本。对于企业股权成本率(Ke)目前还没有较为完备的测算方法,本文采用较为常用的资本资产定价模型(CAPM)测算企业股权成本率。具体Ke测算过程如下。

资本资产定价模型(CAPM)的公式为:

Ke=Rf +(RmRf)(5)

其中,Rf 为市场无风险利率,本文使用我国五年期国债的到期收益率进行衡量; 为风险系数,本文通过线性回归的方法得出ZD公司股价每日涨跌幅与深证指数每日涨跌幅的相关系数,作为ZD公司的风险系数;Rm则选择当年深证指数年华收益率衡量。

四、基于EVA的ZD公司业价值评估

1.公司介绍

ZD公司于1998年在深圳证券交易所上市,公司是以机械基础件和汽车零部件为主业的跨国民营企业集团。公司主营业务为密封件、特种橡胶制品的研发、生产、销售与服务,连续十年销售收入、出口创汇、利润总额以及主导产品市场占有率等各项指标位居国内同行业首位,并连续多年入选“全球非轮胎橡胶制品50强排行榜”。此外,公司是国内非轮胎橡胶制品龙头,在冷却系统、降噪减振底盘系统、密封系统、空气悬挂及电机系统等领域均处于行业领先地位。2018年年报显示,公司总资产160.74亿元,总负债76.57亿元,2018年全年营业收入123.68亿,净利润为11.38亿元。

2.ZD公司企业价值的EVA测算

(1)數据来源。本文一年期中债国债收益率和五年期中债国债收益率数据来源于中国人民银行网站;本文企业财务数据来源于ZD公司在深圳证券交易所官网上公布的年度报告;本文ZD公司与深圳综指日涨幅数据以及深圳综指年华收益率来源于同花顺数据库。

(2)ZD公司价值评估测算。根据前文介绍的EVA测算方法,本文对ZD公司2018年企业价值进行评估,详细计算过程如下。

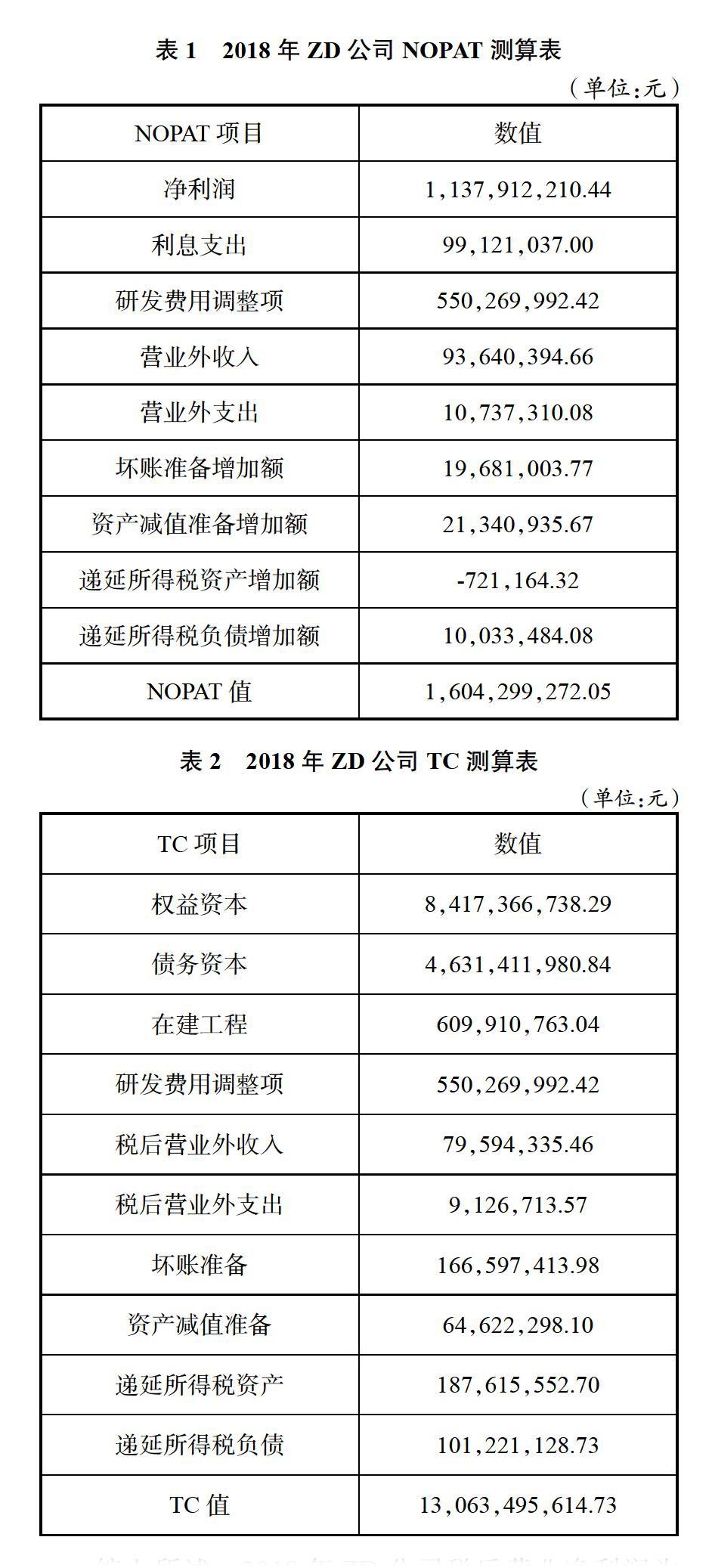

税后营业净利润(NOPAT)方面。根据表1可知,2018年ZD公司税后营业净利润为1,604,299,272.05元,大于公司净利润值。这说明从产出端获得的净利润与通过EVA价值评估方法计算获得调整的税后营业净利润存在一定差距。这也同样说明现阶段公司的战略布局对公司长远发展的利益高于短期获得的利润额。但目前仅仅考虑了经营管理的产出端,并未考虑资本的投入成本,所以还需要计算总资本占用额的机会成本。因此,采用EVA价值评估方法深入分析企业价值情况是有必要的。

总资本占用额(TC)方面。根据表2可知,ZD公司2018年总资本占用额为13,063,495,614.73元,其中最主要是股权资本和债务资本。

加权平均资本成本(WACC)方面。利用2014年1月2日至2018年12月28日ZD公司日涨幅与深证指数日涨幅数据,通过最小二乘法回归发现深证指数的系数为1.34,因此本文的 系数为1.34。此外,根据人民银行网站数据统计显示,2018年一年期中债国债收益率平均值为2.99%,五年期中债国债收益率平均值为3.39%。结合公式(5)可知Ke为26%,结合公式(4)可知WACC为5.5%。

综上所述,2018年ZD公司税后营业净利润为1,604,299,272.05元,总资本占用额为13,063,495,614.73元,加权平均资本成本为5.5%,因此ZD公司2018年EVA为885,807,013.24元,大于0,但小于净利润值。这说明了两点:第一,2018年ZD公司经营活动增加公司的整体价值,公司管理效率较高;第二,传统的价值评估方法仅考虑产出端是存在缺陷的,在考虑到资本的成本时,公司价值增加小于净利润值。

2018年,ZD公司实现营业收入12,367,838,166.50元,同比增长5%,净利润为1,137,912,210.44元,同比下降1%。从产出端分析发现,公司2018年经营业绩较为稳定,虽然净利润略有下降,但整体营收水平保持稳定增长。通过EVA价值评估方法,综合考虑公司投入和产出时,结果显示ZD公司2018年经营创造了价值,股东利益增加,但小于净利润值。

五、结论与启示

本文采用EVA价值评估方法,对汽车制造业上市公司ZD公司2018年的企业价值进行了评估,测算结果发现,2018年ZD公司EVA值为正,这说明2018年公司的经营活动增加了企业价值。综上,本文通过EVA的测算得到如下启示。

首先,传统的企业价值评估方法仅仅考虑了产出端的情况,并未考虑企业投入端和产出端,这容易导致价值评估结果存在偏误。因此,管理层在衡量企业价值时,不应该局限于净利润和收入等指标,还应该综合考虑投入资本的成本。以期反映企业真实价值,从而更好地为管理层改善公司管理模式、提高管理水平提供准确参考。

其次,企业应该采用多种价值评估方法进行综合分析。EVA价值评估方法的调整项同样存在一定的主观性以及受公司会计失真的影响,因此,企业在评估自身价值时,不可仅仅以单一指标进行判断,应该综合考虑多种指标进行全面评估。

最后,企业应该加强会计稳健型企业治理机制建设。EVA价值评估方法虽然在一定程度上进行了会计调整,克服了会计失真的问题,但EVA价值评估方法还是依赖于会计报表的数据进行测算。因此,会计稳健型的公司可以为EVA价值测算提供准确、稳定、有价值的基础数据,从而可以更为准确地评估企业价值。

参考文献

1.陈洁,潘兴蔚.基于EVA理念的企业价值评估研究.科学技术创新,2019(13).

2.代昌利.基于EVA视角下川酒企业价值评估研究――以五粮液为例.中国资产评估,2019(03).

3.王瑾,高绍福.基于EVA的汽车上市公司业绩评价研究――以中国500强上榜车企为例.商业会计,2017(23).

4.杨二宝.基于EVA的汽车制造业上市公司业绩评价探讨.商业会计,2017(08).

5.聂志华.EVA视角下企业业绩评价问题研究――以A汽车企业为例.中国乡镇企业会计,2017(01).

6.陈兆波.论EVA在企业管理中的应用――以A汽车公司为例.中国商贸,2014(31).

(责任编辑:王文龙)

猜你喜欢

商(2016年32期)2016-11-24

财会学习(2016年19期)2016-11-10

商业会计(2016年15期)2016-10-21

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17