新政府会计制度下政府会计课程的教学方法研究

2019-09-03 01:50晋晓琴

行政事业资产与财务 2019年14期

晋晓琴

摘 要:近年来政府会计改革力度空前加大,政府会计在会计人员的知识体系中的重要性和学习难度倍增。本文阐述了通过比较法、案例法等多种教学方法可以提高其学习效果和效率,推动新政府会计制度的落地实施。

关键词:政府会计;教学方法;比较法;案例法;新政府会计制度

2014年,国务院批转财政部《权责发生制政府综合财务报告制度改革方案》,确立了政府会计的改革方向和改革目标。为完成上述目标和任务,2015年财政部发布了《政府会计准则――基本准则》,修订了《财政总预算会计制度》;2016年财政部出台了《政府会计准则第1号――存货》《政府会计准则第2号――投资》。《政府会计准则第3号――固定资产》和《政府会计准则第4号――无形资产》;2017年出台了《政府会计准则第5号――公共基础设施》和《政府会计准则第6号――政府储备物资》《政府会计制度――行政事业单位会计科目和会计报表》;2018年发布了《政府会计准则第7号――会计调整》《政府会计准则第8号――负债》《政府会计准则第9号――财务报表编制和列报》3个具体准则,以及7个补充规定、11个衔接办法,基本建成了具有中国特色的政府会计准则制度体系。财会(2018)21号文规定,自2019年1月1日起,政府会计准则制度在全国各级各类行政事业单位全面施行。这一轮政府会计改革,创新点众多,核算范围大大扩展,建立了政府预算会计和财务会计适度分离又相互衔接的新型政府会计核算模式,政府会计在会计人员的知识体系中的重要性和学习难度倍增,政府会计课程在会计学专业本科和硕士阶段的地位得到极大提升。本文主要探讨在当前背景下政府会计课程的教学方法,以提高教学效果。

一、比较法

《牛津高级英汉双解辞典》解释说:”比较法就是对物与物之间、人与人之间相似性或相异程度的研究与判断的方法。”它可以让学生从比较中归纳出比较对象之间的共性,获得规律性的认识,还可以让学生从比较中区别比较对象之间的异同,得到多方面的知识。

1.政府会计准则和企业会计准则比较

对于与企业会计共性的业务和事项,政府会计基本准则和具体准则充分吸收和借鉴了企业会计准则相关规定,对于这种情况,让学生回忆一下旧知识,再点拨下和企业不同的地方,在短时间内让学生迅速掌握政府会计内容。例如学习固定资产准则时,说明在固定资产概念、确认条件、初始计量以及后续计量方面,政府会计大多数和企业会计相同,不同的地方主要有:政府会计不允许采用加速折旧法,计提折旧时不考虑预计净残值,固定资产初始计量时可采用名义金额,固定资产处置时通过“资产处置费用”科目,固定资产计提折旧的时点不同。通过比较,可大大节省学习时间。

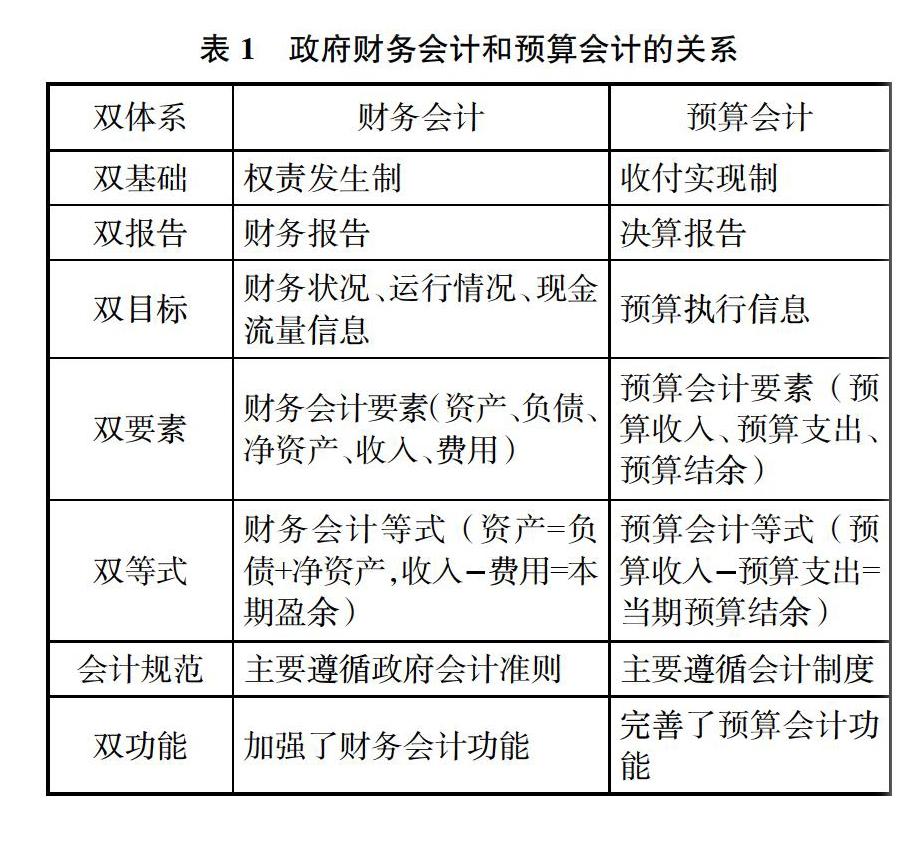

2.政府财务会计和预算会计的比较

新体系下,政府会计包括财务会计和预算会计,两者之间的关系可以用表1进行比较列示。通过表1的比较,可以清晰看到财务会计和预算会计在确认基础、会计目标、报告体系、会计要素以及会计等式等方面存在明显区别,充分体现其适度分离的关系;但两者又相互衔接,如收入和预算收入、费用和预算支出四个要素反映的经济业务有交叉,有一张“本期预算结余与本期盈余差异调节表”来反映财务报表与预算会计报表之间的钩稽关系,权责发生制和收付实现制相互补充来共同提供信息,财务会计和预算会计一般需要平行记账。

3.新旧政府会计制度的比较

新政府会计制度借鉴了原行政事业单位会计制度合理的地方,又在很多地方有所突破和创新,因此新旧制度的比较有助于了解过去和现在的异同、改革的原因及后果,达到“知其然并知其所以然”的效果。例如在学习新制度的“预算收入类账户”时,通过比较法,让学生明白新制度中的预算收入类账户相当于旧制度中的收入类账户,其确认基础和旧制度相同,都是收付实现制。只不过新制度中所有的预算收入类账户都增加了“预算”两字,其说法严格遵循了2014年修订的《预算法》第四条的规定,且显著和政府财务会计中的收入类科目区分开来;新旧制度中预算收入类账户核算的内容基本相同,旧制度中的其他收入在新制度中拆分为投资预算收益、非同级财政拨款预算收入和其他预算收入;新制度与旧制度相比,新增了一个“债务预算收入”科目。

二、案例教学法

案例教学自20世纪初被美国哈佛商学院率先采用后,被越来越多国家的教学所采用,也在我国各层次学校中被广泛运用。在会计教学中引入案例教学法,不仅有助于调动学生学习的积极性,还有助于培养学生分析问题、解决问题的能力。目前在我国高校,在管理会计、财务会计、成本会计、财务管理等课程中引入案例教学法比较普遍,方法也相对成熟,但在政府会计领域,由于信息来源所限,各高校开发的政府会计案例寥寥无几,政府会计教学中引入案例教学处于探索阶段。笔者认为在政府会计课程中至少可以在政府债务、政府决算报告、行政事业单位决算报告和财务报告等三个地方采用案例教学。如讲解政府债务时,教师首先要搜集和政府债务有关的制度、规范、文件,要求学生仔细研读,为分析案例奠定制度基础和理论基础;其次提供各种案例资料,如2013年河南省政府性债务审计结果、各年河南省政府决算报告、政府购买服务案例、鸟巢PPP案例以及河南省融资平台案例等相关资料,引导大家思考《总预算会计制度》中的负债、审计中的债务、政府会计第8号准则的负债的关系,分析河南省2015―2018年的政府债务情况,是否存在债务风险以及如何防范和化解,思考政府购买服务、PPP、地方政府融资平台为什么会形成政府债务风险;然后让学生分组讨论并制作课件进行汇报,汇报过程中学生可以随时提问,相互补充,让学生充分发挥主动性、积极性和集体力量,教师主要控制案例讨论时间和方向;案例讨论结束后,教师要进行归纳总结、补充或纠错,提出进一步需要思考的问题,最后要对学生案例分析结果进行评价。

三、专题教学法

专题教学法是在课堂教学时以专题为单位设计教学内容,并运用多种教学手段和方式的教学法。在政府会计课程中采用专题教学法,可以突破现有章节、教材甚至课程内容,紧密结合现实生活中的政府领域的热点、难点问题,让学生了解和政府会计账务处理相關的其他知识和背景(如国库集中支付制度、政府采购制度、预算管理制度等),更好地理解新政府会计准则制度的改革背景和内容。例如在讲解资产核算时,可以加入国有资产管理制度的发展专题,让学生了解政府会计中资产的核算不能为核算而核算,应遵循国有资产管理制度、财务制度等规定,保证国有资产真实、可靠,为编制国有资产报告夯实基础;讲解行政事业单位采购固定资产、存货时,加入政府采购制度的发展专题,让学生了解政府采购的流程、优势以及具体运用,更好地理解政府采购的账务处理。

四、实践教学法

会计学专业的很多专业课程(如基础会计学、财务管理、审计学)一般都配套有实践环节,短则一周,长则两周,大大提高了学生的动手能力,为其走上工作岗位奠定了基础;有的学校甚至没有开设政府会计课程,更别提其实践环节。此轮政府会计改革确定的平行记账模式,与企业会计以及以往的政府会计差异巨大,仅从理论上讲解其具体运用,学生很难理解,而引进其模拟实训则可事半功倍。当前行政事业单位采用的核算软件主要有用友、金蝶、浪潮、新中大、天翼等等,各软件公司应意识到政府会计软件未来应用的广泛性,加快开发或更新原有政府会计模拟软件,以适应高校政府会计课程的需要。

参考文献

1.常颖,陈立群.关于会计案例教学的几个问题.会计研究,2000(8).

2.吕健.专题教学法的实践与思考――以“毛泽东思想和中国特色社会主义理论体系概论”课为例.思想理论教育导刊,2012(3).

3.赖丹.面向本科层次的财务会计课程案例教学法研究.会计之友,2013(1).(责任编辑:兰卡)

猜你喜欢

数理化解题研究·综合版(2021年11期)2021-12-22

语数外学习·高中版中旬(2020年7期)2020-09-10

财会学习(2018年30期)2018-12-29

财会学习(2018年24期)2018-09-19

智富时代(2018年6期)2018-08-06

智富时代(2018年6期)2018-08-06

财会学习(2018年13期)2018-07-06

对外经贸(2016年11期)2017-01-12

商情(2016年43期)2016-12-26

新课程·中旬(2016年4期)2016-11-19