一带一路背景下福建省金融发展与城乡收入差距的VAR模型实证分析

2019-09-10 07:22赵丹

台湾农业探索 2019年4期

赵丹

摘 要:【目的/意义】推动乡村振兴的战略应充分发挥金融润滑剂的作用,利用金融手段促进城乡收入差距问题的解决,这在一定程度上对解决我国现阶段城乡发展不充分、不平衡的难题,缓解我国社会矛盾具有重要的意义。【方法/过程】基于VAR模型通过选取福建省1981-2017年的相关数据,利用Eviews软件研究分析福建省金融发展规模和效率对于缩小城乡收入差距的作用。考虑到福建省独特的“一带一路”核心区地位对外贸的引领作用,创新性地引入对外贸易指标,研究对外贸易对缩小城乡收入差距的作用。【结果/结论】结果显示,金融发展效率、出口贸易水平与城乡收入差距成正比;金融发展规模、财政偏倚度、进口贸易水平与城乡收入差距存在负相关性,在抑制城乡收入差距扩大上具有一定的积极作用。基于此,提出缩小福建省收入差距应促进支农投资倾斜;开发新金融支农手段;扩大金融发展规模;调整财政支出城乡比例。

关键词:金融发展;城乡收入差距;对外贸易

中图分类号:F323.8;F124.7文献标志码:A文章编号:1637-5617(2019)04-0005-08

Abstract: 【Objective/Meaning】The strategy of promoting rural revitalization should give full play to the role of financial lubricant and use financial means to promote the settlement of urbanrural income gap, which was of great significance to a certain extent to solve the problem of insufficient and unbalanced urbanrural development and relieve social contradictions in China. 【Methods/Procedures】Based on the VAR model, relevant data of Fujian Province from 1981 to 2017 were selected to analyze the role of the scale and efficiency of financial development in Fujian Province in narrowing the urbanrural income gap by using the Eviews software. Considering the leading role of Fujian’s unique status of “One Belt One Road” core zone in foreign trade, the indicators of foreign trade were innovatively introduced to study the role of foreign trade in narrowing the urbanrural income gap. 【Results/Conclusions】The results showed that: The efficiency of financial development and the level of export trade were directly proportional to the urbanrural income gap, while the scale of financial development, the degree of financial bias and the level of import trade were negatively correlated with the urbanrural income gap, which played a positive role in curbing the expansion of the urbanrural income gap. Based on this, it was put forward that the income gap in Fujian Province should be narrowed by promoting the investment in supporting agriculture, developing new financial means to support agriculture, expanding the scale of financial development and adjusting the ratio of fiscal expenditure in urban and rural areas.

Key words: financial development;urbanrural income gap;foreign trade

現阶段,由于城乡二元经济结构壁垒等因素造成了我国农业基础薄弱,农村发展滞后和农民贫穷。城镇居民在人均收入、医疗保障、基础设施、教育等方面的优势明显大于农村居民,这将严重制约全面建设小康社会目标的达成。金融发展具有强大的配置资源、激励融资、管理风险、清算和支付等功能。因此,充分发挥金融的积极作用来解决城乡收入差距问题,利用金融发展促进脱贫攻坚目标的实现,在一定程度上可以成为解决我国现阶段城乡发展不充分、不平衡的难题,作为缓解我国社会矛盾的有力武器。另外,福建省作为海上丝绸之路的核心区,在完善基础设施建设、引导产业结构升级、鼓励外资企业在农村投资建厂创造就业机会等方面具有更加开阔的发展空间。2018年以来,福建省与“海上丝绸之路”沿线国家和地区贸易额增长达11%以上,充分带动了城乡居民的收入增加,其中高附加值农产品贸易对于缓解收入差距矛盾更是具有重要的积极作用。根据福建省统计局公布的数据,自1981年以来,福建省城乡居民收入呈现出迅速增长的态势,城镇居民收入在数值上远大于农村居民,且二者的差值也一直保持上升趋势,城乡收入比值呈波动上升态势,但在2010年达到最大值2.9327之后开始逐步回落到2.3876,这说明近年来在国家政策的引导下,农村地区的发展得到了极大的提升,显示出我国扶贫、支农政策的有效性,也给福建省进一步缩小城乡差距树立了信心。

1 文献综述

目前,相关系列研究上,国外研究起点较早且大多聚焦金融发展在促进农村经济发展中的作用方面,提出了许多具有建设性的观点。现存的学术研究大致分为三个观点。第一个观点围绕Greenwood和Jovanovic在1990年提出的GJ模型,即就金融发展与收入差距之间存有“倒U型”关系展开研究。GJ模型表明,由于金融服务存在较高的服务成本,经济发展初期,只有少数人可以享受到金融发展带来的便利服务,故此时金融发展将城乡收入差距不断拉大;随着经济不断发展,越来越多的人有能力支付金融服务成本并逐步参与到金融市场中获取收益,收入差距在此阶段会逐渐缩小[1]。第二个观点是金融发展能缩小收入分配差距,代表学者为Kwangbin Bae和Dongsook Han等。他们利用美国的州级面板数据从融资角度分析得出融资渠道是影响乡村经济发展的重要变量的结论,认为改进落后地区的融资条件对缩小农村与城市的差距、减少贫困人口具有显著的积极作用[2]。第三种观点是金融发展会加大收入分配差距。Roy使用了全球20个发达经济体1988-2009年的面板数据,根据固定效应两阶段最小二乘模型分析得出金融化与经济自由化正相关,与收入不平等也正相关的结论[3]。Park Donghyun等[4]通过研究发现随着金融发展的进一步推进,金融发展水平也促进了不平等的加剧。

近年来,我国的学者对金融发展和收入差距也展开了系列研究。乔海曙等[5]于2009年从中国县域金融的角度,通过金融集聚理论研究发现,在金融发展的低水平阶段城乡收入差距会随着金融深度的加深而逐步扩大;当金融发展到高水平阶段,两者却表现出显著负相关关系,從而论证了金融发展与城乡收入差距“倒U型”关系成立。但是,吴拥政等[6]在2014年提出了不同的结论:中国的城乡二元经济现状使得区域金融发展和城乡收入分配差距的关系并不呈现出“倒U型”关系。孙永强[7]通过研究得出我国金融发展更多地使城镇居民受益,而农村以及中小企业获益甚少,因此得出金融发展扩大收入差距的结论。李建伟等[8]从惠普金融的角度出发,利用2004-2013年的相关数据,测算了中国的金融发展指数,得到以下结论:目前我国城乡收入分配失衡,长期具有惠普金融内涵的金融发展对于农村脱贫增收具有重要的作用。现阶段,国内学者大多将金融发展分为规模和效率两方面,并针对中国的具体时机情况提出了自己独特的见解。其中,谷明娜等[9]以省级数据为样本进行深入的分析得出:金融规模的发展会扩大收入差距,呈现出正比关系,效率的优化相比规模的发展更有利于增加农村居民财产性收入。在具体考察我国区域的差异上,胡德宝等[10]提出,我国各地的金融发展均能够不同程度的缩小收入差距,但作用大小存在差异,其中东部地区有着最高水平的金融发展水平,对降低城乡收入差距的作用也最显著,而中部、西部的作用效果依次递减。

综合各学者的研究结果发现,国内外学者主要是围绕金融发展与收入差距存在的线性或者非线性关系展开研究。考虑到金融发展与收入之间的关系是复杂的,不同的社会阶段,不同的省份发展状况,不同的经济水平,金融发展与收入差距的关系也可能会发生变化。所以,在当前经济新常态的背景下,有必要对二者的关系进行更加深入细致的研究,这对于调整金融发展的思路,缩小收入的差距具有重要意义。本文以福建省为基本分析面,考虑到近年来福建省作为海上丝绸之路的核心区,对于扩大本省进出口贸易,促进经济增长,带动居民收入增长都有一定的作用,因此将对外开放水平的创新性加入模型中,通过实证结果分析,因地制宜地给出缩小福建省城乡收入差距的建议,以期为相关部门制定对策提供参考。

2 金融发展对收入差距的作用机制

将金融发展对城乡收入差距的作用机制划分为不同路径,大体上分为宏观路径和微观路径。在宏观路径层面上,通过门槛效应[11]、行业发展非均衡[12]及金融制度体系[13]等,金融发展可以在经济、资源流通及制度安排等方面对城乡收入差距产生作用。经济发展初期,一方面,从社会金融总量上来看,社会闲置资源匮乏,资金融通受阻,因此金融体系服务效率低,不健全的金融机构亦不能通过提供合理的金融产品和服务来实现其职能,社会经济整体处于低水平阶段。另一方面,由于低水平阶段以第一产业作为主导产业,二、三产业的发展尚不发达,对外贸易低迷,城乡产业并无本质差异,因此本阶段资金配置相对均匀。由此来看,在此阶段金融发展对城乡居民收入增长作用不显著,城乡收入差距也不显著。随着社会经济的不断发展和金融发展水平的逐步提升,城镇地区社会分工成型、技术升级和产业转型促使大量社会闲置资金的出现,这些闲置资金成为该时期金融发展的稳定基石,催生了一个体系更完善、服务更周全的金融系统。同时,发达的经济环境也带动城镇地区对外贸易的不断加深。国家采取依靠城市发展带动经济增长的政策也使金融资金迅速向城镇汇聚。城市接受了更多的金融资源,享受了更完善的社会保障,拥有了更多的投资机会,获得了更全面的基础设施建设。反观乡村地区,小农经济的脆弱性及相对恶劣的经济环境,使得农村地区缺乏经济竞争力,阻碍了农村金融的发展。总之,此时金融发展一方面促进总体收入的上升,另一方面又产生了严重的偏向性,导致城乡收入差距逐步被拉大。随着城镇地区金融体系的逐渐完善,金融资本的容纳空间将饱和甚至溢出,金融资源在城市的边际成本上升,边际收益下降,杠杆风险也加大。利润空间的缩小促使“逐利”的金融机构和企业开始重视农村市场的开发和经营,引导资金从城市回流到乡镇。而政府出于均衡发展,减少社会矛盾,维持稳定等目的,也会利用城市已经具备的发展的经验,制定相应政策来引导资金回流农村,用城市带动农村发展,缩小收入差距,逐步达成城乡一体化发展。

从微观层面来看,金融发展通过劳动力和资本影响城乡居民收入。在社会经济发展前期,农村村民的生存和劳作会占用大量人力资源,农村闲置人力资源少,资金余额有限,加之受小农经济文化影响,农民经常留存更多备用金来应对疾病、自然灾害等风险,这些情况使得农村金融发展受限。反观城市地区,城市居民不仅收入水平相对较高,而且思想会更加开放,积极利用金融杠杆进行资本投资,城乡收入差距逐步拉大。随着城市开发力度的不断加大,大批劳动力从农村解放出来涌入城市,改善了城市劳动力的整体利用状况,使得更多的高知识储备的城市劳动力可以从较低工资回报的工作中抽身出来,进入科技含量高的工作岗位。而那些进入城市的农民工,由于文化水平的限制,大多从事劳动密集型产业,收入待遇差,使得城乡收入差距进一步被拉大。只有当经济发达到一定水平后,农村村民劳动力素质提高和金融服务可得性进一步上升,村民享受到更多的投资收益,城乡收入差距才能不断缩小。

3 实证分析

3.1 数据与变量

数据来源于《福建省统计年鉴》,其中1981-1990年金融机构存贷款余额的数据来自《新中国建国六十年统计资料汇编》。为了避免异方差性,将变量进行对数处理。

本文采用VAR模型,构建福建省金融发展与城乡收入差距比较的指标体系(表1)。指标选取依据如下:

(1)收入差距指标(GAP)。根据目前学术界采用的指标来看,泰尔指数、基尼指数及城乡收入比都可以作为衡量收入差距的指标,考虑到数据的可获得性和连续可比性,本文采取邢怀振[14]的做法,用城乡收入比作为衡量收入差距的指標。

(2)金融发展水平的指标,本文将金融发展分为两部分:金融发展规模(FSC)和金融发展效率(FEF)。金融发展规模参考高明[15]的做法,用金融机构贷款余额与国内生产总值之比来表示。于平等[11]认为由于当前我国银行业占据金融市场的主导地位,银行存贷比在很大程度上能够反映我国金融业发展效率,因此采用他们的做法,用金融机构贷款总额与金融机构存款总额的比值作为衡量金融发展效率的指标。

(3)考虑到其他因素对城乡居民收入的影响,选取财政支出偏倚度(GOV)、进口贸易水平(IM)和出口贸易水平(EX)作为控制变量。若财政支出偏倚度越大,即农林水事务支出占财政预算支出的比重越大,说明政府越重视农村发展,有利于农村居民减贫增收,缩小城乡收入差距。

同时,考虑到福建省作为中国重要侨乡和海上丝绸之路核心区的特殊性,故引入进口贸易水平和出口贸易水平作为控制变量。

3.2 计量分析

3.2.1 单位根检验

由于VAR模型分析的前提是各变量平稳,否则会出现“伪回归”现象从而导致研究结果缺乏可靠性,故先用ADF进行单位根检验。检验结果如表2所示。结果表明,变量为非平稳的时间序列,但变量的一阶差分为平稳的时间序列即为一阶单整过程,因此,可以建立VAR模型进行后续的协整检验和脉冲响应分析。

3.2.2 Johanson协整检验

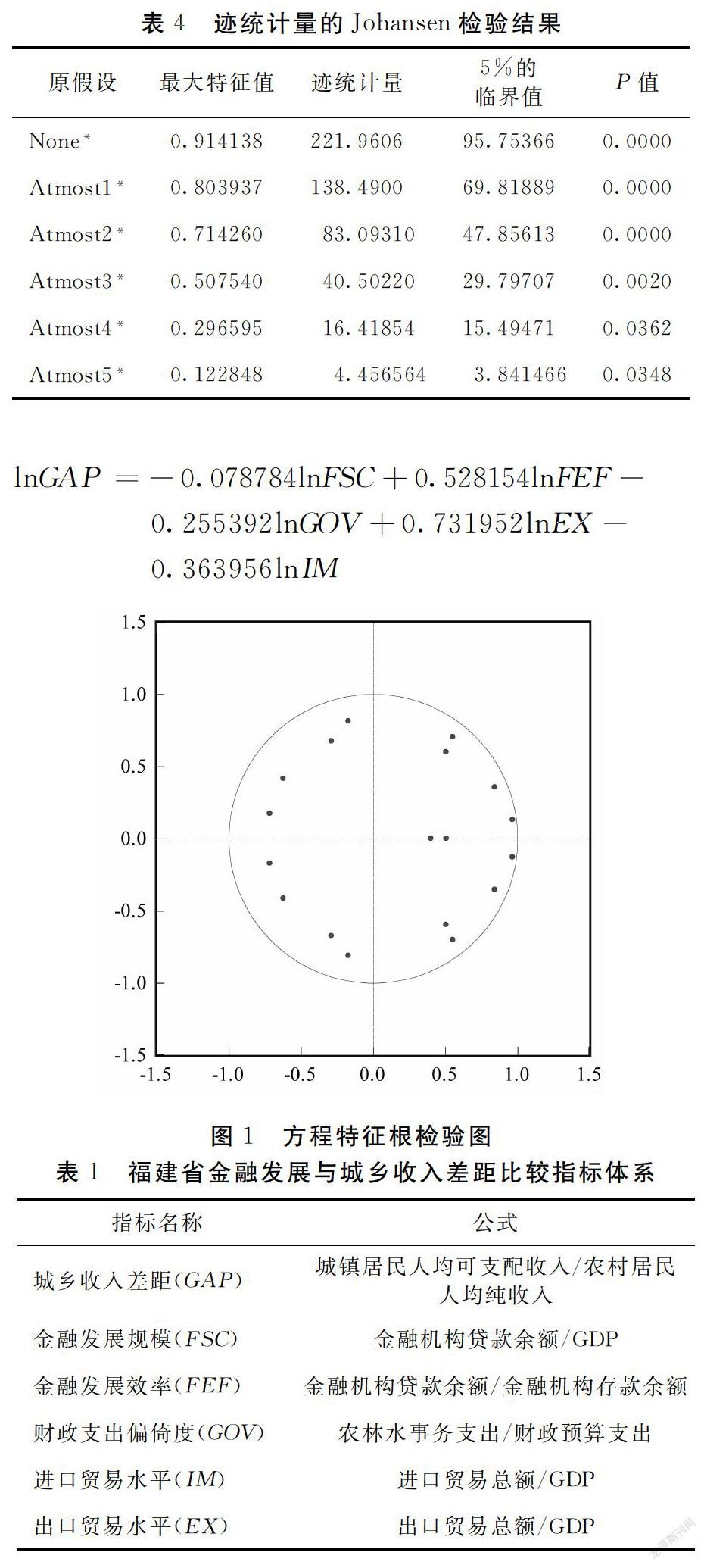

Johanso协整检验判断变量之间是否存在长期稳定的关系,首先需要确定合理的滞后阶数,以保证统计上的可信度。如表3所示,遵循AIC准则确定最佳滞后阶数为3,即构造1个滞后3期的VAR模型。Johansen协整检验结果见表4,在5%的显著性水平下,至少存在5个协整关系。

根据各变量的协整检验结果得出存在稳定的长期均衡结果,通过Johanso协整检验得出协整方程如下所示:

从协整方程中可以看出,福建省城乡收入差距与金融发展规模、财政支出偏倚度和进口贸易水平呈现反向变动关系,即金融发展规模、财政支出偏倚度和进口贸易水平各自变动1%时,城乡收入差距将分别反向变动0.78713、0.255392、0.363956。金融发展效率与城乡收入差距呈正比,弹性系数为0.528154,说明金融发展效率提高1%将会扩大城乡收入差距0.528154%;出口贸易水平与城乡收入差距呈正比,弹性系数为0.731952,说明出口贸易水平提高1%将会拉大城乡收入差距0.731952%;并且lnEX系数的绝对值大于lnIM系数的绝对值,表明现阶段,福建省在出口方面采取措施来缩小城镇收入差距相比于进口更加有效。

3.2.3 脉冲响应分析

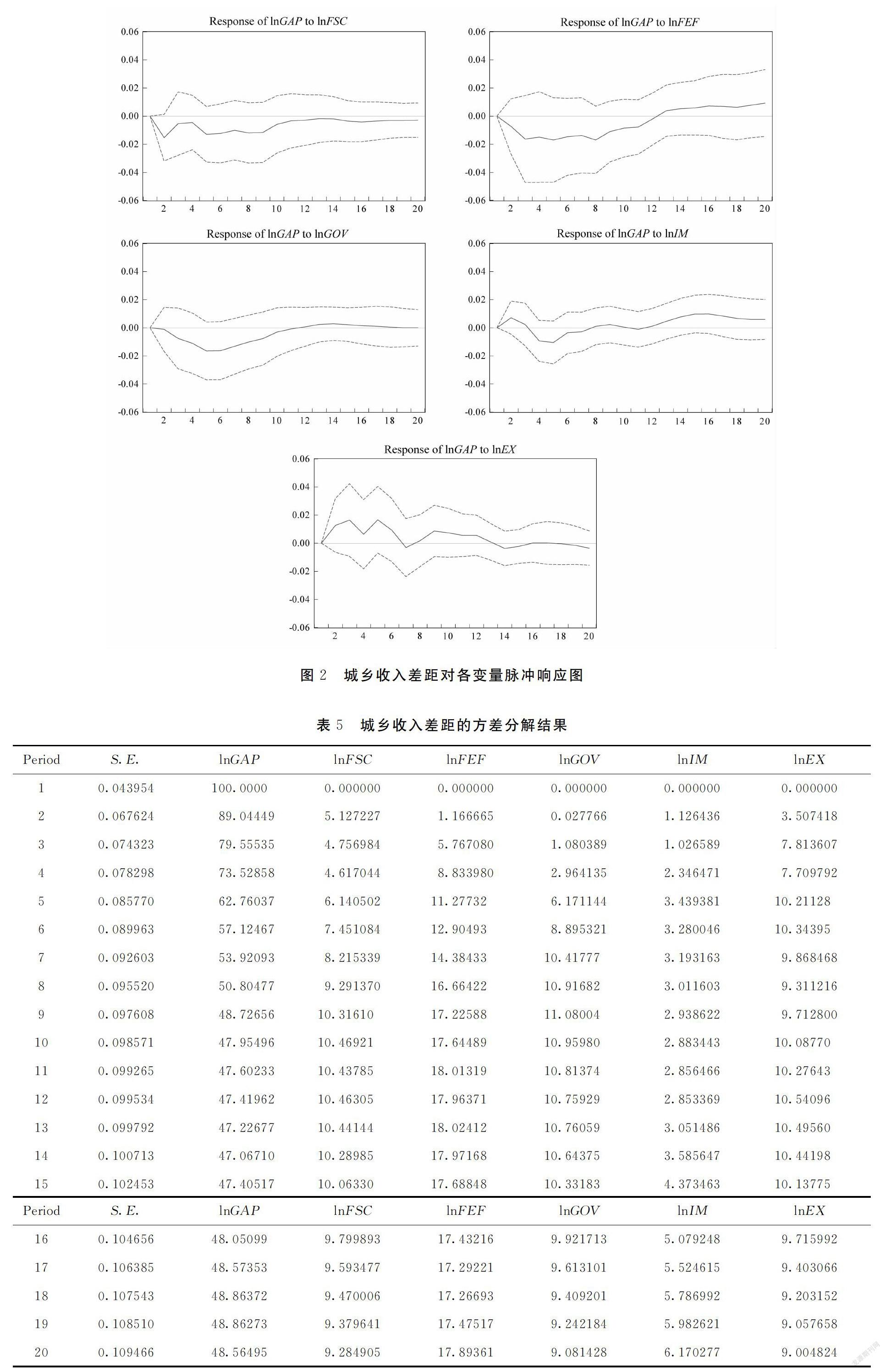

本研究主要考察城乡收入差距比值对金融发展各项指标值的脉冲响应。首先,对VAR(3)进行稳定性估计,结果如图1显示,AR特征多项式全部根都在单位圆内,表明满足VAR模型稳定性的条件。其次,建立脉冲响应函数,脉冲响应研究的是当随机扰动标准差变动1个单位时对内生变量产生的影响,即当变量受到冲击时的变化情况,结果如图2所示,选择滞后期为20。

由图2结果可知,当金融发展规模受到1个单位的正向冲击之后,其响应值为负,并且刚开始冲击较大,随后冲击效果递减,这表明金融规模的发展在缩小城乡收入差距上确实有积极的作用,因此福建省应该扩大金融发展规模;相较而言,金融发展效率整体冲击影响较大,在第13期之前响应值为负,在13期回归原点之后保持正冲击,这表明

当金融效率提高时,高效率的金融服务在短时间能缩小收入差距,但是经过一段时间之后,金融效率也会具有拉大城乡收入差距的作用。财政偏倚度在第12期内会对城乡收入差距产生响应值为负的较大冲击,在11~20期之后产生的冲击几乎为0,表明福建政府加大对农林水事务支出确实具有缩小城乡收入差距的作用,但是从长期来看效果甚微。进口贸易水平的冲击整体上对城乡收入差距影响甚小,在12期内小幅度的产生负冲击,12期之后产生正冲击拉大城乡收入差距,相比之下,出口贸易水平在14期内都会产生较大的正冲击拉大城乡收入差距,但是14期之后,对冲击几乎没有反应。

3.2.4 方差分解

方差分解可以考察在动态变化过程中各变量对城乡收入差距的贡献度。表5显示,城乡收入差距对自身的解释度随着时间的推移从100%下降至48.56495%。自身解释度占比较高,城乡收入差距存在一定的时间延续性。而金融发展规模缓慢上升,这表明当前福建省金融发展规模总体较小,需要进一步调整金融发展规模才能有效缩小差距。金融发展效率能以较快的速度增长,最后收于17.89361,表明金融效率的提高、政府的农村金融政策和财政支农力度可以促进农户増收,进而增加农户储蓄,有助于缩小城乡收入差距。

4 结果讨论与对策建议

4.1 结果与讨论

本文选取福建省1981-2017年相关经济指标作为数据来源,在引入对外贸易指标后,通过建立VAR模型实证研究,金融发展与城乡收入差距的关系,得出:金融发展规模、财政偏倚度、进口贸易水平与城乡收入差距存在负相关性,与金融发展效率、出口贸易水平成正比。根据2018年福建省《金融运行报告》显示,福建省小型农村金融机构与新型农村金融机构资产总额只有8439亿元,而全省银行业金融机构资产总额95476亿元,可知福建省金融市场的主要资源集中聚集在经济较发达的城镇地区如厦门、福州、泉州等,农村地区的银行、信贷、证券及租赁业发展相对落后,金融规模的扩大可以通过提供更加充足的金融资金支持,使得农村金融资源的稀缺性和农村居民金融服务的可得性得到一定程度的改善。结合脉冲响应和方差分解的结果看,影响城乡收入差距的各个因素中,金融发展效率衡量的是金融机构将城乡居民的存款有效转化为贷款资金的转换率。当金融发展效率提高,意味着储蓄存款的利用效率提升,实体经济可获得的资本增多,但是,要使得金融效率可以促进收入差距缩小,另一个条件是其转化的贷款资金可以有效地投身于农村地区的建设,提高农民收入。目前,福建省存款增速呈现回落态势,贷款多用于房地产业贷款和建筑业贷款,而中小微企业,涉农贷款与农林牧渔贷款占比低,这无异于限制了贷款资金投身于农村地区的经济建设,从而不利于缩小城乡收入差距。此外,在进出口贸易方面,福建省技术含量和附加值高的机电、高新技术产品出口形势好于传统劳动密集型产品,从而导致出口不利于农村居民收入水平的提高。财政偏移度在一定程度上显示了政府对农村地区的支持力度。福建省提高财政偏倚度可以有效地减少城乡收入差距,因此福建省农村地区较差的经济环境更需要政府在财政上给予支持。

4.2 对策建议

4.2.1 扩大金融发展规模,加大基础金融覆盖面

政府应该积极引导社会资金向农村地区回流聚集,加大对福建农村地区的金融支持力度,扩大农村地区金融机构的覆盖面,提高农村地区金融服务水平。这就要求政府不仅要积极引导现有正规的金融机构,如农信、社农发行增设营业网点,加大合作力度,更要适当发挥当地非正规的民间金融组织的作用,将正规金融机构的资金规模和非正规机构的低信息成本相结合,在扩大金融发展规模的基础上有效降低道德风险。另外,在农村大力發展适合农民和乡镇企业的中小型金融机构,鼓励农民充分利用当地的金融资源建立乡镇企业,带动农村经济增长,积极有效地减少城乡收入的差距。

4.2.2 开发新金融支农手段,提升金融发展效率

开发金融手段支持农村发展的新思路,改善金融发展效率不济的现状。首先,除了要继续推进传统业务模式和种类外,应该创新金融支持农村发展新思路,鼓励研发可以真正满足农村发展的金融产品,降低运营成本,提高金融效率。其次,要积极提高小额信贷服务的效率,在手续上减少审批流程,在期限上根据农民自身和农业特点适当延长放贷周期,加大金融资源农村投放力度的同时,还要进行关于农村居民资金运作的培训,指导其资金分配与投向,并进行动态的跟踪和反馈,以提高信贷利用效率,减少信贷资金坏账率。最后,在政策导向上,信贷投放应该侧重于调结构、惠民生,降低房地产贷款占比,让信贷更多地为“三农”、小微企业,农林牧渔业、绿色金融和惠普金融提供资金支持。

4.2.3 促进支农投资倾斜,持续推进对外开放

继续发挥福建自由贸易试验区和泉州金融服务实体经济综合改革试验区的带动作用,加强与台湾、东盟各地区在闽的金融合作交流;增加吸引外商在农村投资力度,鼓励外资企业在农村投资建厂,创造更多的就业机会,优化对外贸易的产品结构,积极开拓农产品贸易市场,引导农村低附加值的传统劳动密集型产业向具有高附加值的新型劳动密集型产业转型,形成农村开展对外贸易的竞争优势,提高农村居民收入,使其真正受益于对外开放政策。

4.2.4 调整财政支出城乡比例,加大财政偏倚度

福建省相关政府部门应该合理规划财政支出,有针对性地进行制度安排。在现阶段,政府应该增加农林水事务的支出、增加财政支农力度,以及加大对农村地区基础设施的建设和完善,尤其是应加大农业、农村医疗、教育等基础设施的投入力度,有效提高农业生产率,减轻农村居民生产生活负担,提高收入水平和生活质量。另外,还要积极利用财政收入帮助农村居民享受改革红利,提高农村地区经济建设水平,用整体区域经济发展带动农村地区的收入增长,从而缩小城乡收入差距。

参考文献:

[1]GREENWOOD J , JOVANOVIC B. Financial Development, Growth, and the Distribution of Income [J]. Journal of Political Economy,1990,98(5):1076-1107.

[2]BAE K B , HAN D S , SOHN H S. Importance of Access to Finance in Reducing Income Inequality and Poverty Level[J]. International Review of Public Administration,2012,17(1):55-77.

[3]KWON R. How Do Neoliberal Policies Affect Income Inequality? Exploring the Link Between Liberalization, Finance, and Inequality[J]. Sociological Forum,2018,33(3):643-665.

[4]PARK D, SHIN K. Economic Growth, Financial Development, and Income Inequality[J]. Emerging Markets Finance and Trade.2017,53(1):2794-2825.

[5]乔海曙,陈力. 金融发展与城乡收入差距 “倒U型”关系再检验——基于中国县域截面数据的实证分析[J]. 中国农村经济,2009(7):68-76,85.

[6]吴拥政,陆峰. 区域金融发展与城乡收入差异变化关系再检验[J]. 统计与决策,2014(12):116-119.

[7]孙永强. 金融发展、城市化与城乡居民收入差距研究[J]. 金融研究,2012(4):98-109.

[8]李建伟,李树生,胡斌. 具有普惠金融内涵的金融发展与城乡收入分配的失衡调整——基于VEC模型的实证研究[J]. 云南财经大学学报,2015,31(1):110-116.

[9]谷明娜,李金叶. 金融发展、制度质量与财产性收入——基于差距减小与收入增加双重视角研究[J]. 武汉金融,2018(5):53-58.

[10]胡德宝,苏基溶. 金融发展缩小收入差距了吗?——基于省级动态面板数据的实证研究[J]. 中央财经大学学报,2015(10):23-31.

[11]于平,盖凯程. 金融发展与城乡收入差距的门槛效应分析[J]. 经济问题探索,2017(9):119-125,174.

[12]陈钊,万广华,陆铭. 行业间不平等:日益重要的城镇收入差距成因——基于回归方程的分解[J]. 中国社会科学,2010(3):65-76,221.

[13]李勇,孙晓霞,陈景耀,等. 关于完善农村金融制度加大对三农金融支持若干问题的思考[J]. 金融研究,2005(11):1-10.

[14]邢怀振,于金泽,张志新. 城镇化对城乡收入差距影响研究——基于山东省时间序列数据[J]. 经济视角,2018(5):101-108.

[15]高明,李德龙,施雨水. 金融发展与收入差距:二元体制是一个决定性的因素吗?[J]. 经济学报,2018,5(3):114-141.

猜你喜欢

人间(2016年24期)2016-11-23

企业导报(2016年20期)2016-11-05

时代金融(2016年23期)2016-10-31

时代金融(2016年23期)2016-10-31

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11