我国上市公司套期保值信息披露

2019-09-10 00:29潘平平李斌

财会月刊·下半月 2019年3期

潘平平 李斌

【摘要】随着我国资本市场和金融市场管理体制的日益完善,运用套期保值进行风险管理的企业日益增多。但是,套期保值是一把“双刃剑”。它既能给企业带来巨大收益,也会因为对冲利率变动、汇率变动等经营风险给企业带来巨额亏损,甚至导致破产。因此,如何进行套期保值信息披露值得深入研究。基于此,从套期保值信息披露的形式、套期关系的披露以及套期工具的披露三个方面分析东方航空公司的套期保值信息披露,并提出改进企业套期保值信息披露的相关建议。

【关键词】套期保值;套期关系;套期工具;信息披露

【中图分类号】F275 【文献标识码】A 【文章编号】1004-0994(2019)06-0077-7

一、引言

随着我国经济的不断发展和全球经济一体化发展趋势,跨国上市公司日益增多,国际进出口贸易往来日益频繁,许多上市公司出现了大量的国际业务,企业面临着来自原材料价格变动、汇率和利率变动等多方面的经营风险。套期保值活动通过对被套期项目的风险对冲,能够帮助企业规避经营过程中面临的风险。但是,套期保值是一把“双刃剑”,如果企业不能充分披露套期保值活动的相关信息,投资者无法充分了解企业的经营状况,可能导致其投资失败。因此,对套期保值活动的会计信息披露就成了管理者和报表使用者关注的焦点。但我国的套期保值活动起步较晚,目前,我国套期保值信息披露质量较低,准则制度的针对性和可操作性较低,企业仍普遍存在套期保值信息披露的质量问题。因此,我们需要进一步研究上市公司套期保值信息披露状况,提高企业信息披露质量,帮助我们更好地识别和防范金融风险。

东方航空公司是一家跨国企业,主要经营航空运输业务,公司每年都会面临巨大的航油价格、利率和汇率变动风险,管理层利用套期保值工具来控制这些经营风险。同时,东方航空公司曾有大额的套期保值交易合约,具有管理套期保值活动的相关经验,其信息披露制度比较完善。因此,本文选取东方航空公司为案例研究对象。此外,东方航空公司在2008年发生的航油套期保值巨亏事件引起了国内外学者的关注,但很少有学者关注到东方航空公司在发生巨亏事件之后的信息披露情况。本文以东方航空公司为例,对套期保值信息披露的形式、套期关系的披露以及套期工具披露三个方面进行分析,并针对性地提出改进建议。

二、文献综述

国内外关于企业套期保值信息披露的研究比较少,大部分是关于衍生金融工具信息披露的研究,内容主要集中在以下五个方面:套期保值信息披露准则研究、套期保值信息披露对风险管理的作用、套期保值比率、套期保值会计处理、套期保值在我国的应用现状研究。具体分析如下:

1.套期保值信息披露准则研究。FASB与IASB对套期保值业务的研究起步于20世纪80年代后期,相关准则具有一定的权威性和全面性,引起了国内外学者对套期保值信息披露相关准则的研究。

司振强[1]认为,准则对套期会计使用条件要求太严格,应该减少使用套期会计的条件,加强对信息披露的要求。李荣林[2]认为,SFAS 133实操性更强,加强了信息的充分性、可比性,但存在会计处理复杂等缺点。邵晓霁[3]认为,准则应该提高套期保值信息披露的针对性、完整性,规范披露使用项目及统一披露位置等。DeMarzo[4]认为,MRS 9引入新的对冲会计模式,更改了套期保值会计和相关披露的要求,并且要求企业必须在财务报表附注中单独披露所有套期保值的信息。康宝珺[5]指出,以“规则导向”为基础的IAS 39限制了套期会计的适用范围,存在套期会计规定不能满足风险管理实践需要、套期会计处理的方法不完善、套期会计信息披露不充分等问题,并阐述了我国会计准则修订策略。

2.套期保值信息披露对风险管理的作用。套期保值活动可以通过风险对冲,降低企业经营风险,实现风险管理,相关研究主要集中在信息披露与风险管理之间的关系上。Peter、Duffie[6]认为,披露套期保值信息将导致公司套期保值策略的次优化,尤其是披露与公司持有头寸有关的信息。刘文欢[7]发现,同时披露被套期项目及其套期保值工具的损失和收益信息能够帮助投资者更好地感知套期保值带来的风险降低,并使投资者能够作出比较恰当的投资判断。Cowins Elicia Parker[8]发现,套期保值信息披露准则能够更好地反映非金融上市公司的风险管理活动。程艳勇[9]则发现,高质量的信息披露可以降低企业面临的市场风险和经营风险。因此,企业应提高套期保值的信息披露质量,帮助投资者更好地进行风险控制。

3.套期保值比率。对于套期保值比率的研究,Ederinton[10]率先提出利用最小二乘法计算最优套期保值比率,Bollerslev[11]研究出GARCH模型来计算最優套期保值比率,这个模型考虑了时间序列条件的异质性问题。Ling Hu[12]引入Copula-GARCH模型计算最优套期保值比率,该模型用尾部相关系数来代替一般线性相关系数并取得了良好效果。徐国祥、檀向球[13]认为应该利用回归分析方程来计算套期保值比率和投资组合的相关程度。RichardGerlach[14]分别运用OLS,BEEK-GARCH等模型探索最优套期保值比率,结果发现Copula-GARCH模型的套期对冲避险效果最好。

4.套期保值会计处理。根据准则对套期保值的分类,许多研究者以举例的方式分别介绍了各个套期保值类型的会计处理方式。Guy、Nahum和Amir[15]发现企业会根据套期保值活动对二级市场上股价的影响而采取不同的套期保值信息披露方式,同时,长期投资者倾向于企业分别披露三种套期保值类型的信息,而短期投资者并不在意企业披露套期保值信息的形式。陈箭深[16]对期货合约、远期合约的会计处理进行了举例说明。葛家澎[17]深刻剖析了套期工具的确认、计量和相关的会计处理。

5.套期保值在我国的应用现状研究。对于套期保值在我国的应用现状,黄益平[18]发现我国绝大多数上市银行将所有衍生金融工具作为交易性工具进行信息披露,很少披露关于套期衍生品的相关信息。林华强[19]认为,美国上市公司的套期会计信息披露比我国公司更完善,从各个方面进行对比分析,认为我国公司应该加强表外信息与表内信息相结合的披露形式,加强对套期保值各个方面的信息披露。Simon Gao、Zhen Huang[20]认为,我国上市公司信息披露的不及时性、不充分性导致投资者不了解相关政策,从而不能作出有效决策,企业应该加强套期保值活动的信息披露。毕鹏[21]分析了我国套期保值准则在执行过程中遇到的问题,认为套期会计准则应该简化对应关系指定要求、降低套期保值有效性标准及评价要求、完善信息披露制度等。

我国有许多文献介绍了当前套期会计信息的披露现状。黄莉[22]研究了套期保值信息披露的透明度与上市公司股票价值的相关程度。龙宇祥[23]以国航或东航为研究对象,对我国套期保值业务会计处理及信息披露中存在的问题进行了分析。谢莎妮[24]对我国和美国的上市公司套期保值信息披露现状进行了分析比较。张宁[25]等研究了我国上市公司套期保值信息披露现状,认为企业需要加强表内披露,政府应鼓励自愿披露制度。

从现有研究中可以看出,目前国内外的研究主要呈现以下几个特点:第一,主要分析了套期工具的确认计量、会计处理程序、企业所采取的套期保值策略、套期保值相关准则的优缺点等问题,较少考虑会计准则在执行过程中出现的对应关系指定困难、套期有效性评价成本过高、信息披露不完善等问题及解决思路:第二,实务界和理论界对套期保值活动的研究大多包含在对金融工具的研究中,专门针对套期保值信息披露内容、披露形式的研究比较少;第三,已有文献主要使用实证研究方法分析了套期保值活动对企业价值及业绩的影响,但基于案例全面分析套期保值信息披露对公司业绩影响的研究较少。因此,本文以东方航空公司为例,对该公司套期保值的信息披露情况进行研究,找到利用套期保值进行风险管理过程中的相关问题,提出更具针对性的改进建议。

三、东方航空公司套期保值信息披露

1.披露的形式与方法。在信息披露形式上,东方航空公司主要以年度报告和半年度报告来披露套期保值的相关信息。年报中关于套期保值的信息主要分布在经营情况讨论与分析、财务报表及财务报表附注三个部分,在经营情况讨论与分析和财务报表中主要是一些定性分析和报表项目信息,披露的信息较少,财务报表附注中虽披露了大量套期保值活动的相关信息,但位置比较分散。

在披露方法上,东方航空公司主要以表格的形式披露套期工具公允价值相关信息,以文字说明的形式披露套期原因、套期策略等基本信息。在相关表格中,对数据的来源缺乏必要的文字说明,使报表使用者无法得知套期保值活动的真实风险和收益水平。

2.套期关系的披露。在套期关系的披露上,东方航空公司在财务报告中对套期策略、套期原因、套期政策选择、套期会计方法等进行了阐述,同时详细说明了公司套期活动对当期经营利润和其他综合收益的影响,具体如下:

(1)套期保值策略。东方航空公司面临的主要是航油价格变动风险、利率变动风险和汇率变动风险,从2017年年报可以看出,这三种风险对东方航空公司经营状况的影响较大,如表1所示。

从表1中可以看出,航油平均价格每变动1%,航油成本就会变动2.52亿元,从而使得净利润变动2.52亿元;浮动利率每变动1%,就会使净利润变动5.68亿元,使其他综合收益变动0.68亿元;美元汇率每变动1%,会使净利润变动2.6亿元,其他综合收益变动0.41亿元。

航油成本是东方航空公司最大的运营成本,从表1中可以看出航油价格变动会对公司的经营业绩会产生重大影响,但由于深受2008年航油套期保值巨亏事件的影响,该公司在2008年以后被禁止使用航油期权进行套期保值。从财务报表上看,这种禁止确实避免了运用航油套期保值的风险,减少了套期工具带来的巨大风险,但实质上,这并没有消除企业每天面临的航油价格波动风险。东方航空公司仅仅对航油价格变动对经营业绩的影响作了假设分析,没有披露具体的风险水平和所采取的风险应对策略,使得报表使用者无法全面地分析企业对航油价格变动的风险应对措施,增加了投资风险。

同时,东方航空公司披露了面临的主要汇率变动风险是在采购、销售和融资等过程中收支的大量外币,包括美元、日元及欧元等多种货币,主要通过以固定汇率卖出人民币及买入美元等外币的外汇远期合约进行套期保值,从而对冲部分外汇风险。另外,东方航空公司面临的主要利率风险是短期借款、长期借款及应付融资租赁款等带息债务的利率变动,主要通过利率互换合约对浮动利率的金融负债和固定利率的金融负债进行风险管理。

(2)套期保值分类。在2017年年报中,东方航空公司关于套期会计政策的披露只是照搬准则原文,并没有结合企业的实际情况制定适合企业当前套期活动的会计政策选择方案。在对套期关系和被套期项目风险性质进行披露时,其采取了整体披露的方法,只分析了企业整体面临的利率、汇率风险,没有详细分析各被套期项目,更没有披露套期工具和各个被套期项目的对应关系及其风险,报表使用者完全无法根据这些信息判断企业的套期保值状况。

在选择套期会计政策时,只说明了套期工具使用的套期方法,缺乏对套期工具会计政策选择原因和过程的说明,以及套期有效性评價方法的说明。东方航空公司可以把套期活动指定为现金流量套期或者公允价值套期,也可以作为投机活动,不使用套期会计,但这三种选择下的会计处理并不相同,直接影响到套期活动期间的损益确定。现金流量套期中有效套期部分的损益计入其他综合收益,而公允价值套期的损益计入当期损益,二者对当期损益的影响存在很大的差异。

会计准则对公允价值套期和现金流量套期的分类边界不清且存在交集,企业也没有规定公允价值套期和现金流量套期的选择标准,因此选择哪种类型的套期会计方法完全取决于企业。管理层为满足自身利益最大化,可能会利用准则的非标准化和计算方法的多变性进行利润操控,致使套期保值报表数据并不真实,从而影响报表使用者进行决策。同时,东方航空公司既没有披露有效性预测和回顾性评价的方法,也没有对现金流量套期有效金额进行披露.2017年年报在合并利润表中设立了“现金流量套期有效部分”一栏,但没有对套期有效性测试的情况进行披露,报表使用者无法区分现金流量套期的有效部分和无效部分。

(3)套期会计方法。会计准则规定的套期会计方法是同时确认套期工具和被套期项目的公允价值,并在到期前的每个资产负债表日同时确认二者的公允价值变动,而在同一时点上二者的公允价值变动几乎是金额相等、方向相反,这样一借一贷同等金额就会相互抵销,在核算的客观效果上可能会降低盈利波动性,掩饰经营风险,误导会计信息使用者。同时,在套期保值活动开始时,准则要求企业正式指定套期关系,并准备关于套期关系、套期策略和风险管理目标的正式书面文件。但对企业来说,这些规定会产生较高的执行成本,大多数企业都采用直接法,并在相关正式文件上没有对套期保值的相关信息进行说明。从2017年年报可以看出,东方航空公司采用了直接法,只确认套期工具的公允价值变动及其对企业经营业绩的影响,而未确认被套期项目的公允价值及其变动情况,如表2所示。

从表2中可以看出,套期工具的公允价值变动使当期利润减少了3.11亿元,使所有者权益增加了0.47亿元,同时,实际交割套期工具使利润减少了2.4亿元,二者合计使当期利润减少了5.51亿元。与准则规定的套期会计方法相比,直接法使套期保值资产、负债的公允价值变动对经营利润和其他综合收益产生了较大影响,极大地增加了持仓期间的盈利波动性。另外,东方航空公司没有单独披露被套期项目的公允价值及其变动情况,也没有披露其价值变动对企业经营业绩的影响。这样,财务报表使用者无法了解被套期项目的风险水平,无法知道套期工具与被套期项目二者共同对当期损益和累积其他综合收益的影响,从而无法了解企业利用套期工具进行风险管理的效果,失去了套期活动信息披露的真正作用。

(4)套期保值活动对经营业绩的影响。东方航空公司详细披露了套期工具的公允价值及其变动情况,同时,披露了公允价值变动对当期经营业绩的影响。在2017年年报中,东方航空公司以表格的形式披露了套期保值活动形成的金融资产为1.51亿元,金融负债为3.25亿元,还披露了公允价值变动以及其对当期损益和其他综合收益的影响,如表3所示。

套期工具的公允价值变动反映了套期工具的价值波动,这种价值波动能够对被套期项目的价值波动产生对冲作用,对当期利润和所有者权益会产生重大影响。因此,以表格的形式披露套期工具公允价值变动的相关信息,能够帮助报表使用者更好地了解企业的风险管理和经营状况。东方航空公司虽然披露了企业拥有3.25亿元的套期负债,其中在一年以内的有3.24亿元,但没有按套期年份披露套期保值活动形成的资产在持仓期间的公允价值及其变动情况,使得报表使用者无法了解套期工具持仓期间企业具体的经营现金流和盈利状况,也无法判断套期保值活动对未来经营业绩的影响。

3.套期工具的披露。东方航空公司在财务报告中详细说明了套期工具的分类情况、使用原因和目的,同时阐述了每类套期工具对公司当期经营情况产生的影响,本文主要从以下三个方面来分析东方航空公司套期工具的信息披露:

(1)套期工具基本信息。是指套期工具的种类、使用原因和目的、合約头寸、套期规模等,根据相关准则要求,企业应披露这些基本信息。在2017年年报中,东方航空公司披露了本企业使用的套期保值工具为利率互换合约和外汇远期合约,分别用来对冲企业经营过程中面临的巨大利率波动风险和汇率变动风险。但是,东方航空公司没有单独披露各个套期工具的合约头寸、持仓数量、套期规模等信息,也没有说明各个套期工具采用的会计政策,因此无法帮助报表使用者全面地了解企业套期保值业务和风险管理策略。

(2)套期工具对经营业绩的影响。东方航空公司在财务报告中以表格的形式披露了各个套期工具与资产负债表的相关信息,并以文字说明的形式披露了套期工具对当期经营利润的影响。例如,在2017年年报中,东方航空公司披露了利率互换合约和外汇远期合约的公允价值变动对当期损益和其他综合收益的影响,如表2所示。还披露了利率互换合约和外汇远期合约的公允价值变动、尚未交割的各个套期工具的名义金额及其变动情况,如表3所示。

但是,东方航空公司没有详细披露各个套期工具在持仓期间的公允价值变动以及累积计入其他综合收益的金额,没有披露各个套期工具对企业未来经营业绩的影响。在持仓期间,套期工具公允价值变动累积计入其他综合收益的金额反映了套期保值活动对所有者权益的影响;在套期工具到期时,累积在其他综合收益的金额将转入当期损益,所以套期保值活动产生的累积其他综合收益是其对未来经营利润产生的影响。东方航空公司没有按照到期年份详细披露各个套期工具的公允价值变动以及累积计入其他综合收益的金额,使得报表使用者无法识别各套期工具对持仓期间经济利润和其他综合收益的影响,无法判断企业未来经营过程中面临的经营风险和风险规避效果,从而对企业未来的盈利能力和发展能力产生质疑,影响投资决策。

(3)套期保值比率。东方航空公司仅仅披露了套期保值活动的基本信息,并未涉及套期保值比率。合适的套期保值比率能够帮助企业减少交叉套期保值风险,使企业实现最佳套期保值效果。如果缺乏对套期比率的披露,报表使用者就无法知道企业风险的大小以及对冲经营风险的规模和比例,更无法与同类企业进行对比分析,从而无法判断企业未来面临风险的大小,对企业的风险管理策略和套期保值效果产生质疑。

四、我国上市公司套期保值信息披露改进建议

1.改善披露形式与方法。从东方航空公司2017年年报中可以看出,经营情况讨论和分析、财务报表以及财务报表附注是套期保值信息披露的主要位置,但关于套期保值的内容在报表中的位置比较分散,不利于报表使用者查看。相关准则可以规定企业在财务报表的不同位置披露套期保值的定量和定性信息,下面对于经营情况讨论和分析、财务报表以及报表附注的信息披露部分,本文提出以下建议:

(1)经营情况讨论和分析部分主要披露能够对企业财务状况和盈利水平产生重大影响的信息,因此,披露那些能够对企业经营状况产生重大影响的套期保值活动。而且企业应该披露利用套期工具进行风险管理的策略和效果。

(2)在财务报表的列示中,资产负债表中应该单独列示套期工具已实现和未实现损益的会计处理,利润表应将非套期工具未实现损益和已实现损益分别通过公允价值变动损益和投资收益列示,符合条件的套期工具按照套期会计准则计入相关项目。

(3)在财务报表附注中,将套期资产、负债的公允价值和损益金额在同一个部分披露,如在套期工具项目的注释中按照套期保值工具分别披露其公允价值和产生的损益。

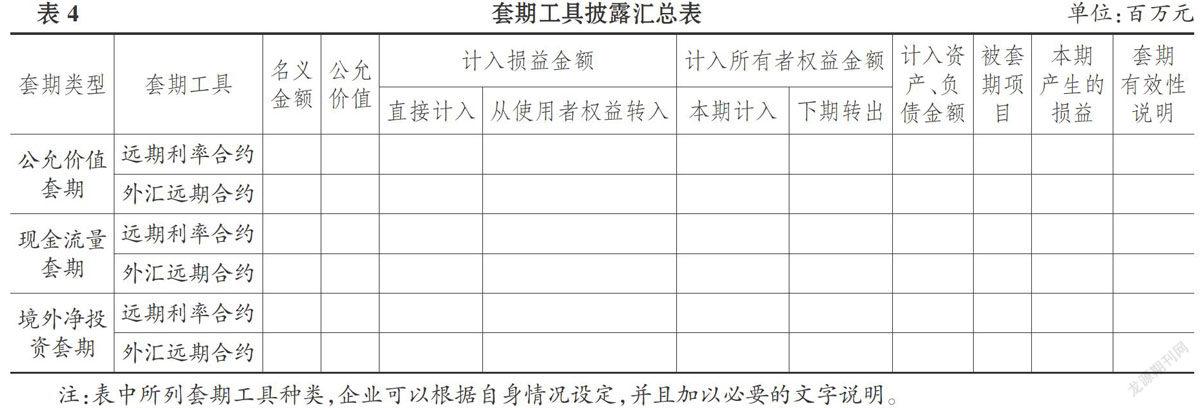

2.以表格的形式汇总披露各个套期工具的相关信息。在财务报表中,企业仅以汇总的方式披露套期工具对当期损益和其他综合收益的影响金额,在财务报告的其他部分也没有必要的文字说明,导致报表使用者无法分辨各个套期工具的套期保值效果。因此,在附注中,企业应该以表格的形式按照套期工具类别汇总披露各个套期工具的相关信息;同时,加上必要的文字说明,帮助投资者更好地分析各个套期工具的风险管理策略和风险对冲效果。

具体地,套期工具汇总表中应该包含套期保值类型、各个套期工具的被套期项目、套期目的、套期有效性评价方法以及对当期利润和未来经营业绩的影响情况等信息。根据SFAS 161对套期保值信息披露的要求和我国套期保值信息披露情况,本文设计了具体的表格,如表4所示。

该表汇总披露了各个套期工具的相关信息,全面反映了套期保值活动对企业经营业绩的影响,帮助信息使用者比较分析各个套期工具的相关信息和套期保值效果,提高市场透明度,帮助其做出正确的投资决策。

3.关注套期工具对未来业绩的影响,增加对套期保值基本信息的披露。从2017年年报中可以看出,东方航空公司仅披露了套期保值活动对当期经营业绩的影响,缺乏对未来经营状况影响的信息披露。但是,为了控制市场波动风险,企业一般都具有长期的套期保值策略,套期工具的合约期限很多在一年以上,一项套期保值合约很可能对未来几年的经营业绩都会产生影响。因此,企业应加强披露套期保值活动对于未来业绩的影响,以及对基本信息的披露。分析如下:

(1)企业应增加对套期工具使用原因、会计核算政策以及套期策略的披露。比如:企业在市场利好时将采取何种类型的套期工具组合,如何进行会计核算,如何区分企业开展的套期保值活动是投机还是套期;而在市场利差时,企业又将如何实施套期保值策略。

(2)企业应增加对被套期项目的信息披露。比如每种套期工具对应被套期项目,在套期工具到期之前按年份披露被套期项目的公允价值及其公允价值变动。结合套期工具的公允价值变动,报表使用者可以更好地分析套期工具对经营风险的对冲效果,了解二者对当期经营利润和未来经营利润的影响,了解企业的套期保值策略。

(3)企业应加强披露套期工具对未来年度内经营业绩的影响,按照到期年度披露不同套期工具对当期损益和其他综合收益的影响,帮助投资者更好地预测企业现有的套期活动对未来经营成果的影响以及活动效果,从而降低投资风险,提升投资收益水平。此外,企业应该对套期工具进行敏感性分析,分析套期工具在未来不同市场情况下的风险管理效果,在面对不同的市场条件时可以科学地调节不同的应对方案,避免给企业带来巨大的损失。

4.强制披露与自愿披露相结合。财务报告中的信息披露包括强制披露和自愿披露,两种披露方式相辅相成、不能替代,共同帮助信息使用者作出决策。但是,我国现有准则的可操作性和针对性较弱,致使企业的强制性信息披露并不能满足信息使用者需求,且企业缺乏自愿披露的意识。因此,应该增强企业对套期保值信息的自愿性披露和强制性披露。一方面,企业应增强自愿披露意识,积极披露额外信息,以获得可持续发展。另一方面,政府应该增强信息披露的指导性,通过对套期工具内涵的把握,明确会计核算方式和会计政策的确定方法,制定出可行性较高的信息披露制度,完善强制性披露的规定、制度设计,并加强对企业强制性信息披露的監管工作,将准则落到实处。

主要参考文献:

[1]司振强.衍生金融工具风险与会计对策[J].市场周刊,2008(2):21~23.

[2]李荣林.衍生工具运用对上市公司风险影响的实证研究[J].会计之友,2009(8):25~29.

[3]邵晓雾.我国套期会计信息披露问题研究[D].大连:东北财经大学,2012.

[4]DeMarzo P.D..IASB reforms hedge accountingfor financial instruments under IFRS[J].HedgeFunds and Private Equity,2014(12):165~168.

[5]康宝珺.国际一般套期会计准则的修订及对策[J].齐鲁珠坛,2015(3):19~21.

[6]Peter D.,D.Duffie.Corporate incentives forhedging and hedge accounting[J].The Review ofFinancial Studies,1995(8):743~771.

[7]刘文欢.被套期项目及其套期的风险信息披露与投资者判断[D].天津:南开大学,2014.

[8]Cowins Elicia Parker.Does hedge accountingreflect firms risk management activities[D].NewYork:New York University,2014.

[9]程艳勇.套期保值信息披露质量对风险控制影响的建议[J].现代商业,2017(30):162-163.

[10]Ederinton L.H..The hedging perform of thenew future markets[J].Journal of Finance,1979(34):157~170.

[11]T.Bollerslev.A capital asset pricing model withtime varying covariance[J].Journal of PoliticalEconomy,1988(96):116~131.

[12]Ling Hu.Essays in econometrics with applicationsin macroeconomic and financial modeling[D].New Haven:Yale University,2002.

[13]徐国祥,檀向球.指数期货套期保值实证研究——以香港恒生指数期货为例[J].统计研究,2004(4):49~52.

[14]Richard Gerlach.Optimal dynamic hedgingCopula-GARCH models[J].Mathematics andComputers in Simulation,2009(4):45~58.

[15]Guy Joseph M.W.,Nahum D.M.,Aunt Ziv.Comparing alternative hedge accounting standards:Shareholders" perspective[J].Review of AccountingStudies,1999(4):265~292.

[16]陈箭深.从风险角度看我国创业板市场会计信息的披露[J].现代经济信息,2008(22):16~19.

[17]葛家澍.关于公允价值会计的研究——面向财务会计的本质特征[J].会计研究,2009(5):6~13.

[18]黄益平.我国上市银行衍生金融工具信息披露研究[D].厦门:厦门大学,2009.

[19]林华强.中美航空公司套期保值信息披露分析——基于中国东方航空与美国西南航空的对比[J].财会月刊,2011(14):76-77.

[20]Simon Gao,Zhen Huang.The usefulness ofderivative disclosures for investment decision-ma-king[J].Journal of Chinese Economic and ForeignTrade Studies,2014(3):173~192.

[21]毕鹏.对套期保值会计准则的修订建议[J].新会计,2014(3):32~34.

[22]黄莉.衍生金融工具的会计披露[D].成都:西南财经大学,2008.

[23]龙宇祥.上市公司套期保值会计处理与信息披露——基于国航东航的案例研究[D].厦门:厦门大学,2011.

[24]谢莎妮.中美上市公司套期保值业务信息披露对比分析——以西部矿业与BARRICK公司为例[D].杭州:杭州电子科技大学,2014.

[25]张宁.套期保值会计问题研究——以东凌粮油套期保值业务为例[D].北京:首都经济贸易大学,2016.

猜你喜欢

经济师(2016年10期)2016-12-03

中国集体经济(2016年26期)2016-11-19

商(2016年30期)2016-11-09

商业会计(2016年13期)2016-10-20

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17