政府审计对公共支出减贫成效的影响

2019-09-10 00:29王善平胡祥兵

财会月刊·下半月 2019年3期

王善平 胡祥兵

【摘要】有效地避免非效率投资是提升公共支出减贫成效的关键所在,政府审计作为依法监管政府财政收支行为、降低非效率投资的主要力量之一,理应在提升公共支出减贫成效领域发挥重要作用。以2011~2015年H省51个贫困县面板数据为实证样本,在验证县级层面各项公共支出的减贫成效的基础上加入政府审计变量,深入分析政府审计对公共支出减贫成效的长短期影响。研究发现:县级层面各项公共支出能够对贫困地区农户收入增长产生正向的积极作用;加入政府审计变量后,能够在短期内促进农林水事务支出、教育支出的减贫成效提升;对于惠农补贴支出,政府审计作用的发挥存在一定的滞后性;而对于医疗支出,政府审计在长、短期内均没有产生显著的促进作用,政府审计治理成效存在一定的提升空间。

【关键词】政府审计;公共支出;减贫成效;精准扶贫;惠农补贴

【中图分类号】F239 【文献标识码】A 【文章编号】1004-0994(2019)06-0090-9

一、引言

政府公共投入是扶贫投入的主要来源。2011~2015年,我国公共支出由109247.79亿元增长至175877.77亿元,年均增长达15.25%。逐年增加的资金投入是贫困地区经济长足发展、生产生活环境持续改善、贫困人口收入不断提高的重要原因。但在投入过程中,资金投放结构扭曲[1]、目标瞄准偏离[2]、官员贪腐[3]等问题逐渐显现,随着财政资金的增多,公共支出的减贫成效有下降之势,长此以往,必将严重阻碍公共支出的减贫绩效。因此,如何遏制公共投入的乱象,提升公共支出的减贫成效就变得至关重要。政府审计作为国家治理体系的重要组成部分,负有依法监管政府财政财务收支之责,对违法支出行为依法拥有处理、处罚的权力,同时,政府审计的法定职责与专业胜任能力为提升公共支出的减贫成效提供了某种优势。但这种优势的实际效果如何,还有待经验证据佐证。

现有研究中,少有文献将政府审计与公共支出减贫相联系。本文选择H省51个贫困县这一具有较强代表性的地区作为研究对象,以2011~2015年的面板数据为研究样本,在分析公共支出结构对于贫困地区收入增长作用的基础上,进一步加入当期与滞后期的政府审计变量,研究公共支出减贫成效的变化。研究发现,农林水事务支出、医疗支出、惠农补贴支出能够显著促进贫困地区增收。加入政府审计变量后,政府审计对于农林水事务支出、教育支出两类公共支出的减贫成效具有显著的短期促进作用;对于惠农补贴支出的影响则存在一定的滞后效应,表现为长期促进作用;对于医疗支出,政府审计并不能从长、短期内给予公共支出正向促进作用,存在改进空间。研究结果证实了县级层面公共支出对于贫困的减缓作用,而政府审计在总体上能够促进公共支出发挥减贫成效。

本文的贡献主要体现在以下三个方面:①不仅实证检验了政府审计对公共支出的总体性减贫成效发挥的促进作用,而且发现了政府审计对公共支出的减贫成效的影响呈现出结构性差异的经验证据,丰富了政府审计经济后果的相关文献,为财政扶贫的进一步研究与实践提供了一定的理论支持;②采用县级数据,深化了政府审计对公共支出减贫成效的促进作用的相关研究;③为优化公共支出结构、提升政府审计质量和提高公共支出减贫成效提供了可参考的依据。

二、文献综述

1.关于政府审计对公共支出效率的影响。审计就是通过对经济活动的监控来保障和促进受托经济责任的全面有效履行[4]。目前政府审计对公共支出效率的影响主要集中在政府审计维护财政支出安全性、提高财政透明度以及对违法违规行为的治理成效三个方面。政府审计效能的改善有助于提高财政资金运行的安全性[5]。通过构建经济风险预警系统,可以维护国家经济安全[6],监测评估地方政府财政风险,及时发现隐患、纠正问题[7]。

政府审计除了能够维护地方政府财政安全,对于提高政府治理效率也能发挥促进作用。Blume等[8]、刘雷等[9]、吴秋生和上官泽民[10]等相关学者实证发现,审计公告发布对提高政府财政透明度具有正向作用。此外,政府审计对违法违规行为的治理成效也得到了国内外学者的关注。通过对政府财政支出的经济性、效率性效果性的审计监督[11],充分发挥审计效力与审计效果[12],可以有效减少财政资金的违规行为。同时,政府审计可以增强政府信息披露的充分性[13],监控权力运行以及财政资金使用[14],能够有效抑制政府腐败,提升政府治理效率。

2.关于公共支出的减贫成效。目前有关公共支出减贫成效的研究主要集中于机理(机制)、减贫对象以及细化支出结构三个方面。公共支出减贫机理可以分为两个方面:一方面公共支出可以直接提升收入以达到减贫目的。通过对转移支付[15]及教育、医疗卫生和基础设施的投入可以提高贫困人口的人力资本水平,减少能力贫困的发生[16]。另一方面,公共支出可以通过促进经济增长间接提升贫困户收入。通过加快经济增长,增加经济机会[17],调整经济结构[18],从而提高农户的劳动参与率,达到减贫的目的。

同时,对于公共支出,富裕群体与贫困群体需求与获益程度存在差异,贫困群体在公共支出中得到的多是见效快而非着眼于长远利益的经济服务1191。卢洪友、刘丹[20]基于公共服务减贫理论的视角提出了通过强调公共服务均等化来实现减贫的目标。此外,现有关于各类公共支出是否能够以及能够在多大程度上缓解贫困的研究并没有形成统一结论。崔景华等[21]利用中国家庭追踪调查数据库(CFPS)检验村财政各支出项目对农村家庭贫困的作用机理及动态效应,发现村财政人均教育投资对农户的扶贫效应最大,农业水利投资次之,各类村财政支出的减贫效应具有较大异质性,这与林伯强[22]的结论一致,即不同类型的公共支出边际贡献存在较大差异。

通过对现有研究成果的梳理可以发现,国内外研究多是针对公共支出减贫成效或政府审计促进公共支出效率提升展开,而少有文献在研究政府审计对公共支出效率提升的促进作用的过程中考虑公共支出减贫成效。同时,学者们多选用较为宏观的省级数据对公共支出减贫绩效进行研究,在现阶段县级行政单位作为扶贫政策的具体实施者与制定者的情形下,使用省級数据更易受到省级层面人口规模、财政预算等外在因素的影响,而使用县级数据能够更加清晰明了地展现各项公共投入的扶贫成效。前述研究为本文基于H省51个贫困县县级数据研究政府审计对公共支出的减贫成效提供了机会。

三、理论分析与研究假说

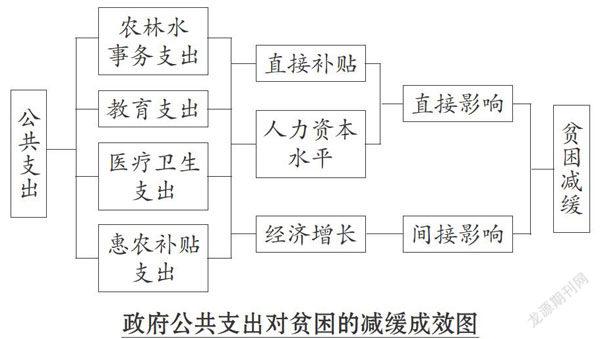

1.公共支出的减贫成效。政府公共支出对贫困的减缓效应可以分为直接影响与间接影响两种。通过直接面向贫困对象的公共投入而对个体收入施加直接影响,公共支出可以提升个体获取收入的能力,保障个体健康水平,促进个体劳动水平以及劳动能力的提高,从而减少能力贫困,促进个体增收目的的实现。对于间接影响,现有文献一般将其定义为通过公共支出带动经济增长而施加的间接增收成效,主要源于经济增长的“涓滴效应”。即通过公共支出,促进劳动生产率的提高以及扩大需求拉动经济增长[23],从而增加劳动需求量、提供经济机会以及促进产业结构调整[18]等,最后促进贫困农户增收。

具体来看:①对于农林水事务支出的投资,一方面基础设施的建设拉动了当地劳动力市场需求,促进了产业要素市场的供给变化,增加了农户的非农收入。另一方面,农林水基础设施的完善,使得农业外部生产环境与生产条件得到改善,降低了产品交易成本,农产品变现速度得以加快。另外,劳动能力的提高减少了农业对于劳动力的需求,使得农户得以外出获取非农就业收入[24]。②对于教育支出,一方面基础教育、职业培训的普及增加了农户的知识与技能储备,使得整体的人力资本水平得以提高,个体也获得了从事较高收入工种的机会。另一方面,九年义务教育及各类教育补贴,在减轻农户的教育负担的同时提高了贫困家庭的就学率,在一定程度上减少了贫困代际传递的可能[25]。③对于医疗支出,一方面新农合、各项医疗保险的普及与各项补贴减少了农户的医疗支出,特别是对于家庭成员中有慢性、突发性重大疾病患者的贫困家庭而言。另一方面,医疗支出投入的加大带来医疗环境的改善与技术水平的提高,保障了农户的健康水平,这是个体保持持续创收能力的基础。④对于惠农补贴支出,政府补贴主要通过增加贫困农户的转移性收入达到直接增收的目的。

下图简要展示了四类公共支出对贫困减缓的作用路径。

综上,各项公共支出从理论上均能促进贫困减缓,但是由于各项支出的特性使得不同类型支出作用于减贫的路径不一,例如惠农补贴支出通过直接增加贫困户的补贴性收入促进个体增收,见效较快。而农林水事务支出对于改善生产环境与促进经济增长具有综合作用。不同类型的公共支出作用于贫困的效果存在差异。据此,本文提出假设一:

H1:公共支出结构中各项支出均能够发挥减贫成效,但各项支出的减贫成效存在差异。

2.政府审计对公共支出减贫成效的影响。审计机关的主要工作目标是通过监督被审计单位的财政收支、财务收支以及有关经济活动的真实性、合法性和效益性,维护国家经济安全,推进民主法治,促进廉政建设,保障国家经济和社会健康发展。真实性、合法性和效益性是对各项公共支出的要求,也是政府审计的评判标准。作为国家政治制度的重要组成部分,政府审计通过预防、揭示和抵御功能服务于国家治理体系[26],保障经济安全[7]。具体到地方公共投资,政府审计通过财政财务收支审计、政府绩效审计等途径对公共支出的真实性、合法性和效益性进行评判。一方面,通过向公众公布各项公共资金使用情况以及审计问责结果,降低公众与政府之间的信息不对称程度,降低政府作为公共资源受托者的道德风险与减少逆向选择行为[27],同时促进公众监督力量的发展[28]。另一方面,在揭示与发现问题的基础上,矫正不当行为是衡量审计治理能力的重要方面[29]。政府审计的核心问题是权力监督与问责[30],通过对审计发现问题的处理处罚,政府审计能够直接惩治与间接震慑各项违法违规行为,及时修正行为偏差,通过对移送案件查处情况的持续关注形成“反馈一改进”的良性循环,倒逼地方财政投资政策的完善,从而抵御风险侵害。同时,在审计的計划、实施、终结三个阶段各项审计功能综合发挥协同效应[31],通过对违法违规行为的揭示与抵御,政府审计能够及时发现资金投入过程中的薄弱环节与风险,继而通过事前审计设立各项风险防范指标,建立风险预警指标模型,将审计关口前移[32],最终预防公共资源使用过程中的过度投资、损失浪费以及资源的闲置损毁等经济问题的发生。通过充分发挥审计效能,提升公共财政的“免疫力”。政府审计能够极大促进公共支出绩效改进,进而使得公共投资更多、更有效地惠及贫困农户,提高公共支出减贫成效。

与此同时,政府审计对公共支出减贫成效的发挥还受到时间长短的影响。这主要是由于审计结果从查处到反馈与落实整改存在形式差异与时间间隔,即审计功能发挥存在滞后性[9]。公共支出的投入形式不同导致相应的政府审计措施也不一样,各项审计一结果的反馈时间间隔也就存在差异。因此,本文基于政府审计对公共支出减贫成效的促进作用以及审计影响的长短期差异,提出假设二:

H2a:政府审计发挥的作用越大,越能够在长期内促进公共支出减贫成效提升。

H2b:政府审计发挥的作用越大,越能够在短期内促进公共支出减贫成效提升。

四、研究设计

1.样本选择与数据来源。本文以H省51个贫困县为研究对象,为研究政府审计的长短期效应,选取了当期至滞后五期(2006~2015年)的政府审计变量的数据样本,通过分析以前年度政府审计对本期公共支出减贫成效的影响,以确定政府审计与公共支出减贫成效之间是否存在长期或短期相关性。其余变量的数据期间为2011-2015年。政府审计的有关数据来自历年的《中国审计年鉴》,公共支出数据来自《H省财政年鉴》以及政府门户网站,其余变量数据主要来自历年《H省统计年鉴》《H省农村统计年鉴》《中国县域统计年鉴》。

2.模型构建与变量定义。构建如下回归模型检验政府审计、公共支出与贫困减缓三者之间的关系。其中,模型(1)分析公共支出对于贫困减缓的影响,模型(2)检验了政府审计作为监管者对于公共支出贫困减缓产生的长短期影响:

InRJSR=β+βlnNLSZC+βlnJYZC+βlnYLZC+βlnHNZC+Σcontrol+ε(1)

lnRJSR=β+βlnNLSZC+βlnJYZC+βlnYLZC+βlnHNZC+βlnAUDIT+βlnAUDIT×lnNLSZC+βlnAUDIT×lnJYZC+βlnAUDIT×lnYLZC+βlnAUDIT×lnHNZC+Σcontrol+ε(2)

其中:RJSR为农村人均可支配收入,用来衡量贫困县贫困情况;NLSZC、JYZC、YLZC、HNZC分别表示农林水事务支出、教育支出、医疗支出、惠农补贴支出,均为公共支出结构变量;AUDIT用来衡量政府审计的作用;政府审计对于公共支出减贫成效的影响主要通过AUDIT与各项支出乘积的回归系数予以反映;其他是控制变量。各变量的具体含义详见表1。

被解释变量RJSR衡量贫困情况,选取“农村人均可支配收入”作为衡量贫困县贫困情况主要基于以下几方面因素的考虑:①现阶段,我国主要关注的是农村贫困人口,而在贫困地区由于资源禀赋的固有限制,处于贫困线之下的农户占据全村总人口的多数。统计农村人均可支配收入可以有效衡量贫困地区人口收入情况。②现有研究中,Kraay和Mcken-tie[33]、潘星宇和卢盛峰[25]等相关学者使用收入作为衡量贫困的标准。考虑数据的收集问题并参考王艺明、刘志红[34]的研究成果,采用农村人均可支配收入衡量相应地区贫困情况。

政府审计的核心指标是审计处理处罚金额,即应上交财政、应减少财政拨款或补贴、应归还原渠道资金、应调账处理金额。选取这一变量的原因如下:①违纪金额及收缴金额可以较好反映政府审计治理功能的发挥[35]。对财政收支违规问题进行“纠偏”,能够对决定审计质量的另外两个因素——独立性与技术性产生重大影响[36]。②现有研究中政府审计功能多以此为关键指标予以反映[12,14,31]。具体地,本文将审计处理处罚金额/公共支出总额作为政府审计功能的衡量变量。一方面,审计处理处罚金额可以反映政府审计对资金违规使用的惩罚力度;另一方面,公共支出总额作为政府审计审查资金的主体,使用审计处理处罚金额/公共支出总额这一比率可以有效地消除各区域异质性带来的公共支出规模、政府审计特征等差异影响。

为控制其他因素对于被解释变量的影响,借鉴林万龙[37]、张彬斌[38]、陈丽红等[14]的研究,将表1列示的控制变量加入模型中。同时为了保证回归模型能够充分揭示公共支出与贫困减缓之间的作用机理,控制扶贫支出所产生的减贫成效对于其他公共支出减贫成效造成的影响,本文将扶贫支出从公共支出结构中剔除并单独列出作为控制变量,从而控制扶贫支出对贫困减缓的影响。

为减弱公共支出的规模化以及数据的异方差对回归结论的影响,本文中的公共支出结构变量均取人均值,并对被解释变量与解释变量取对数处理,各指标均采用CPI指数平减以消除价格因素影响。

五、实证分析

1.描述性统计。

从表2可以看到,lnRJSR均值为8.55标准差为0.31,还原具体金额为5182.28元,说明2011~2015年H省贫困县农村人均收入达到了5182.28元,高于以2011年2300元不变价为基准的各年标准值。lnNLSZC、lnJYZC、lnYLZC、lnHNZC各项支出的均值分别为6.13、6.63、6.00、5.72,各项支出取对数后标准差为0.61、0.38、0.36、0.52,这表明各贫困县之间公共支出结构与规模存在较大差异。lnFPZC的均值为4.36,标准差为0.93,扶贫支出规模逐年增加,各贫困县的支出规模差异明显。RJGD的均值为1.33,最小值为0.34,最大值为2.22,这表明在贫困县接近半数的农村家庭人均耕种面积在一亩左右,耕地资源比较匮乏。CSSP的均值為37.59,从均值来看贫困地区城市人口占总人口比例为37.59%。HJLL的均值为2.30,这表明平均每户拥有劳动力2人。RJJD的均值为0.83,这表明人均农业机械化程度较低。ZFGM均值为0.28,标准差为0.12,说明各贫困县政府规模差距不大。RKGM的均值为55.14,标准差为32.42,表明各地区人口规模差异较大。

同时,对各变量之间的相关系数进行检验,发现解释变量与被解释变量之间存在正相关关系且显著,这与我们的假设相符。解释变量之间大多数相关系数小于0.5,为了进一步检验各变量之间是否存在多重共线性,计算各变量的方差膨胀因子,结果发现VIF值均小于5,均值为1.92,这说明回归模型不存在严重的多重共线性问题。

2.回归结果分析。

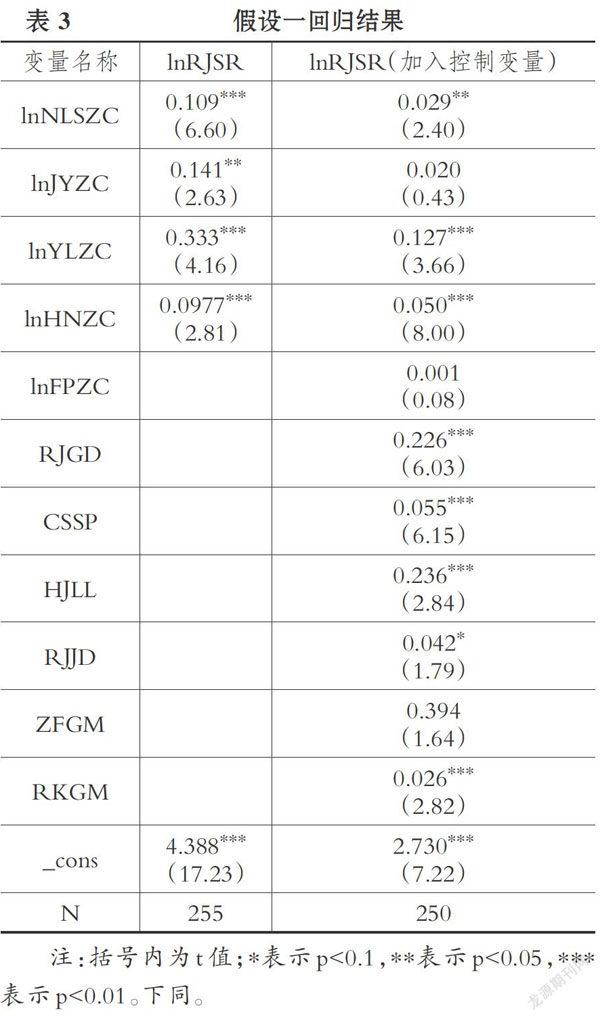

(1)假设一的回归结果分析。表3列示了假设一的回归结果。

各项公共支出系数均为正,这符合公共支出促进农户收入增长的预期。加入控制变量后,农林水事务支出的回归系数在5%的置信水平上显著,农林水事务支出每增长1%,农村人均收入增长2.9%,这说明地方政府对于农业、林业、水利等各方面的建设能够显著促进农户增收;医疗支出与惠农补贴支出的回归系数均在1%的置信水平上显著为正。相比其他支出,医疗支出的回归系数最大,这说明政府医疗支出投入越多,农户收入增长越明显,公共支出的减贫成效越强;教育支出的回归系数虽然为正,但是不显著。造成此类结果的原因可能是:①相比于其他支出,教育支出的收益在较短期间内并不能得到体现[39]。②针对贫困户的短期技能培训并未达到预期效果或技能培训在贫困群体中还未产生广泛影响[40]。综上,从各项支出的总体效果来看,县级公共支出能够起到减贫作用,但是各项公共支出的减贫成效存在明显差异。

对于各项控制变量,lnFPZC的回归系数不显著,这表明扶贫支出促进农户收入增长的成效不显著,产生这种现象的可能原因有以下两种:第一,在促进贫困地区收入增长过程中,大量的惠农政策通过其他公共支出项目落实到贫困地区,从而导致经由公共支出结构中扶贫支出类别下拨的项目减少,因此从数据上看扶贫支出与农户收入之间并不具有明显的相关性。第二,在长效脱贫机制的主导下,贫困地区多施行产业扶贫政策,对于农户通过产业增收存在一定的时滞性,在短期内不能表现即时的增收效果。ZFGM系数不显著,具体原因可以从郭芮佳等[28]学者的研究中得到启示,由于部门消费以及腐败等因素的存在,政府规模的扩大反而不利于公共支出发挥作用,因此,减贫成效与政府规模并不具有显著的相关性。其他控制变量与被解释变量均存在显著的正相关关系。

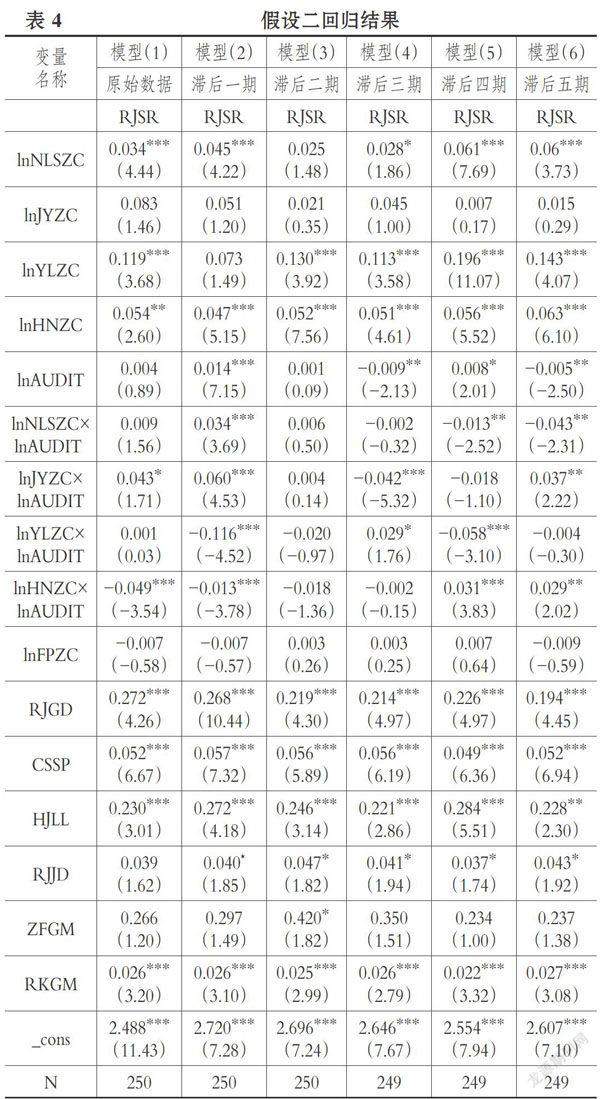

(2)假设二的回归结果分析。表4展示了假设二的回归结果。

政府审计对于公共支出减贫成效的影响主要通过政府审计和公共支出结构变量交互项(lnNLSZC×lnAUDIT、lnJYZC×lnAUDIT、InYLZC×lnAUDIT、lnHNZC×lnAUD IT)的系数予以反映。模型(1)~模型(6)分别表示政府审计变量滞后0~5期的回归结果,从模型的回归结果中可以看到,政府审计对于农林水事务支出的减贫成效从短期来看具有显著的促进作用。即政府审计查出的问题金额越多,政府审计处理处罚力度越大,农林水事务支出的减贫成效越突出,而随着时间的推移,这种效果在逐渐减弱,从现有回归结果来看,滞后一期促进成效最显著。教育支出与农林水事务支出的回归结果类同,政府审计对于教育支出减贫成效的促进作用具有短期性,随着时间的延长,效果减弱。lnHNZC×lnAUDIT的回归系数在0~3期为负,显著性逐渐减弱,到4期以后回归系数由负转正,在1%的置信水平上显著,这表明政府审计对于惠农补贴支出减贫成效产生的影响具有一定的时滞性,政府审计处理处罚的金额越多,未来四年、五年的惠农补贴支出的减贫成效越显著。相比其他支出,惠农补贴主要通过“一卡通”直接打给农户,各项支农惠农政策的落实主要依靠村“两委”干部[41]。而在审计实践中极易出现基层村干部利用职权冒名顶替、虚报冒领补贴等现象[42]。因此,针对惠农补贴中农户数据的審计整改在村一级必然受到一定程度的阻碍,审计效果的发挥往往需要一段时间才能显现。对于医疗支出与政府审计的交互项,无论是从长期还是短期看,政府审计对医疗支出减贫效应均没有产生持续的促进作用,甚至有些年份还会抑制医疗支出的减贫效应。产生这一结果的主要原因可能是:①“新医改”之后,公共卫生支出在“重医疗”下主要着重于扩张住院服务[43],因此,相对于投入较少的门诊服务,政府审计更倾向于对住院服务的相关投资进行审计·然而李永友[43]、Mcguire[44]的研究表明,门诊服务对健康水平的边际贡献要远高于住院服务,门诊服务成本的降低在促进低收入人群可享有医疗服务增加的同时,能够降低他们的医疗服务支出。因此,主要针对住院服务而非门诊服务的政府审计并不能有效促进医疗支出减贫成效的提升。②当前,政府审计对于医疗卫生中基建、药品、医保等公共资金使用的合规性审计多数执行的是三年或五年轮审制度[45],国家审计时间和精力严重不足导致在一个审计周期内审计效能的发挥不具有持续性。

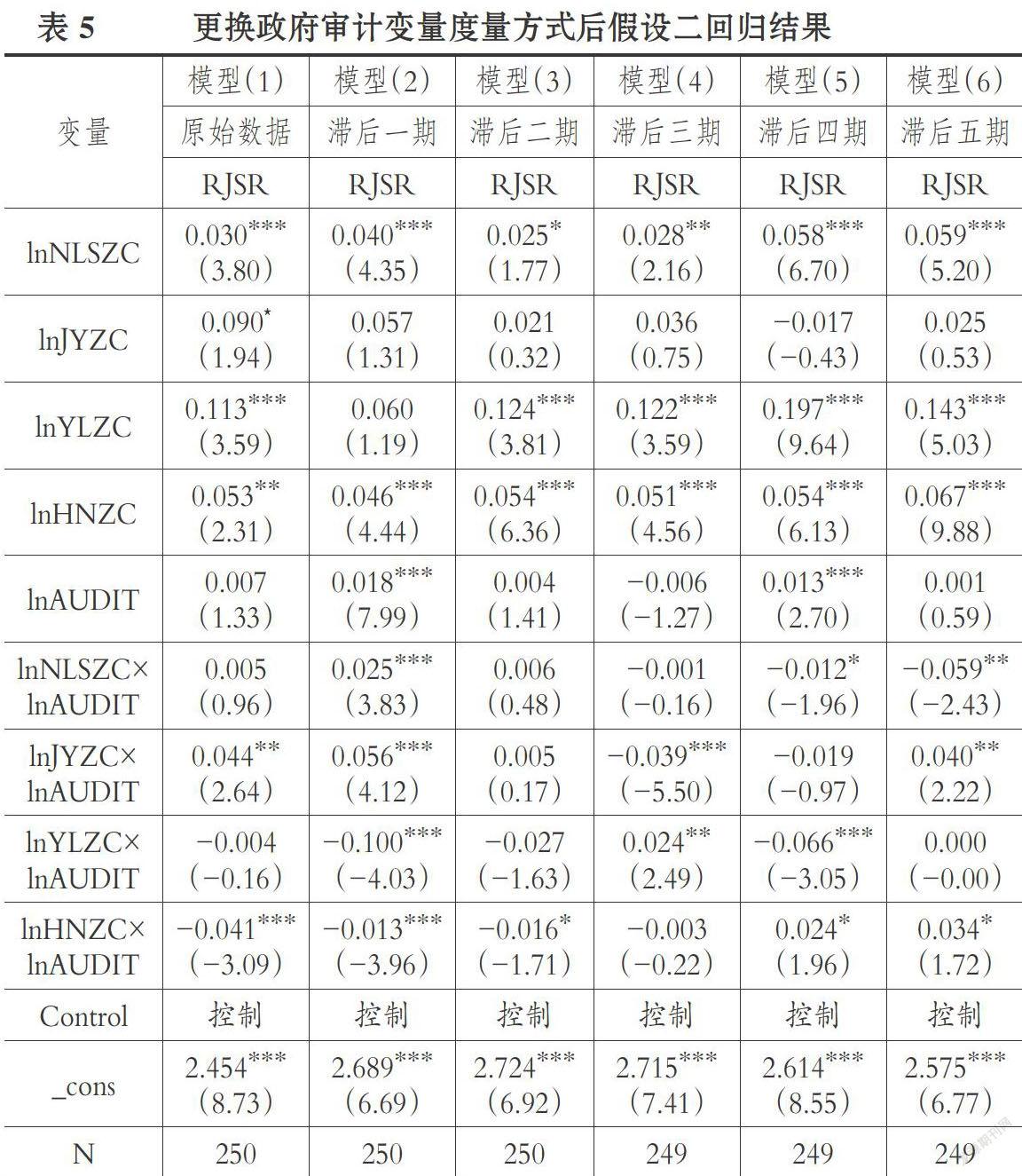

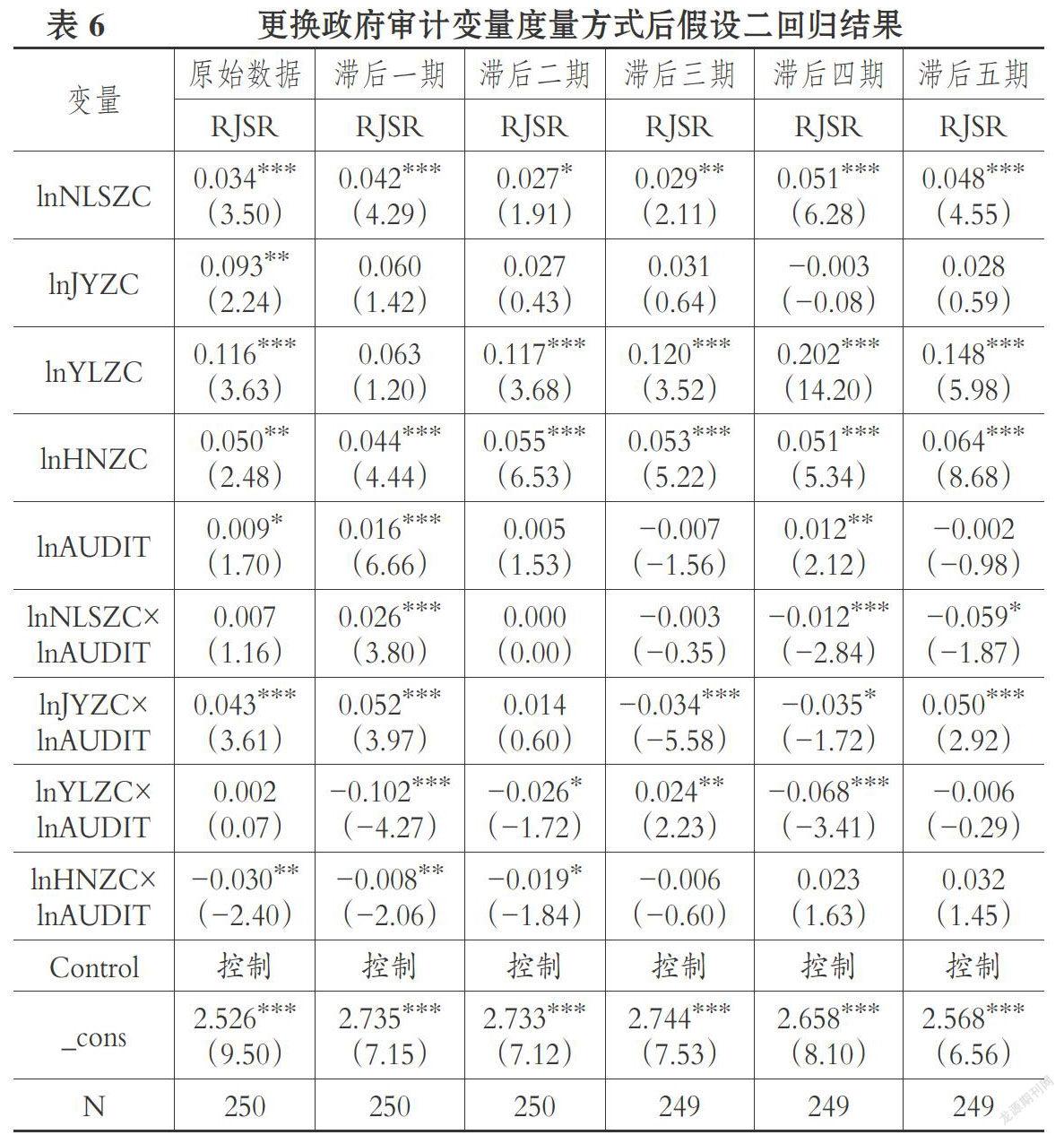

3.稳健性分析。为了验证回归结果的稳健性,对于政府审计的衡量,我们选取审计处理处罚变量(应上交财政、应减少财政拨款式补贴、应归还原渠道资金的金额)[9]与审计处理处罚变量/审计项目(审计或调查单位数量)[12]两个变量替代原有的审计变量,对假设进行重新检验。表5、表6是分别用审计处理处罚变量与审计处理处罚变量/审计项目替换原有审计变量后的回归结果。从表中可以看到政府审计对于农林水事务支出减贫成效、教育支出减贫成效具有显著的短期促进作用,对于惠农补贴支出减贫成效则具有长期促进作用,而对于医疗支出长短期作用不显著。这与表4的结论一致。

六、实证结论与政策建议

根据上述实证研究我们发现,H省51个贫困县在县级层面上农林水事务支出、医疗支出、惠农补贴支出能够通过增加人力资本、促进经济增长等途径显著提高人均收入,发挥减贫成效;教育支出对于本期人均收入的促进作用则不显著。同时,在引入当期与滞后期政府审计变量后,研究发现,政府审计能够对农林水事务支出与教育支出两者的减贫成效产生促进作用,即政府审计力度越大,越有利于公共支出减贫成效的短期提升,随着时间的延长,政府审计对减贫成效的促进作用在减弱。而对于惠农补贴支出,政府审计在短期内发挥的作用不明显,主要表现为长期作用。另外,现阶段政府审计对于医疗支出的减贫成效未能产生积极作用,政府审计对医疗支出审计项目的侧重、审计周期与审计力量的合理规划仍存在改进空间。

综上,笔者建议:①政府审计要通过加大对公共支出违纪违法资金、问题干部的处理处罚力度,有效促进公共支出减贫成效的提升,可以在如下领域加大政府审计的力度:政策制定的咨询与建议,政策的执行、资金使用与项目实施情况、资源整合利用,以及问题资金与问题干部的跟踪审计和持续监管。②对于医疗支出的减贫成效,政府审计并没有发挥促进作用。该方面有待理论界和实务界进行深入研究,医疗健康问题在贫困地区尤其需要引起重视,其也是考察减贫成效的关键因素之一。今后可能的研究方向是:优化审计资源的配置,提高现有政府审计资源的利用效率;有效购买审计,缓解地方政府审计力量供给不足等。③现有的公共支出结构总体上能够促进贫困地区增收,但是如何在进一步提升公共支出减贫成效的边际效用方面,在公共支出项目的投向、资金规模与结构的优化调整方面,发挥政府审计事前咨询、事中检查、事后评价等全面监督作用[46],是值得深入探讨的问题。

主要参考文献:

[1]刘穷志,何奇.腐败侵蚀与财政支出扭曲[J].财贸研究,2011(2):59~64.

[2]陈希勇.山区产业精准扶贫的困境与对策——来自四川省平武县的调查[J].农村经济,2016(5):87~90.

[3]谷成,曲红宝,王远林.腐败、经济寻租与公共支出结构——基于2007~2013年中国省级面板数据的分析[J].财贸经济,2016(3):1427.

[4]蔡春.审计理论结构研究[M].大连:东北财经大学出版社,2001:22~47.

[5]韦德洪,覃智勇,唐松庆.政府审计效能与财政资金运行安全性关系研究——基于审计年鉴数据的统计和实证研究[J].审计研究,2010(3):9~14.

[6]蔡春,李江涛,刘更新.政府审计维护国家经济安全的基本依据、作用机理及路径选择[J].审计研究,2009(4):7~11.

[7]唐建新,古继洪,付爱春.政府审计与国家经济安全:理论基础和作用路径[J].审计研究,2008(5):29~32.

[8]Blume L.,S.Voigt.Does Organizational Designof Supreme Audit Institutions Matter? A Cross-country Assessment[J].European Journal of Politi-cal Economy,2011(2):215~229.

[9]刘雷,崔云,张筱.政府审计维护财政安全的实证研究——基于省级面板数据的经验证据[J].审计研究,2014(1):35~42.

[10]吴秋生,上官泽明.国家审计本质特征、审计结果公告能力与国家治理能力——基于81个国家的经验数据[J].审计与经济研究,2016(2):14~22.

[11]Intosai.Coordination and Cooperation BetweenSAIs and Internal Auditors in the Public Sector[R].Vienna: The International Organization of SupremeAudit Institutions,2010.

[12]黄溶冰,乌天明.国家审计质量与财政收支违规行为[J].中国软科学,2016(1):165~175.

[13]Ferraz C.,Finan F..Electoral Accountability andCorruption:Evidence from the Audits of LocalGovernments[J].American Economic Review,2009(4):1274~1311.

[14]陳丽红,张龙平,朱海燕.国家审计能发挥反腐败作用吗?[J].审计研究,2016(3):4855.

[15]Kenworthy L..Do Social-Welfare Policies Re-duce Poverty? A Cross-National Assessment[J].Social Forces, 1999(3):1119~1139.

[16]林伯强.中国的经济增长、贫困减少与政策选择[J].经济研究,2003(12):15~25.

[17]Fan S.,Zhang X..Public Expenditure,Growthand Poverty Reduction in Rural Uganda[J].Afri-can Development Review,2008(3):466~496.

[18]张权.公共支出效率促进产业结构升级的实现机制与经验辨识[J].财贸经济,2018(5):146~159.

[19]刘穷志.公共支出归宿:中国政府公共服务落实到贫困人口手中了吗?[J].管理世界,2007(4):60~67.

[20]卢洪友,刘丹.贫困地区农民真的从“新农合”中受益了吗[J].中国人口·资源与环境,2016(2):68~75.

[21]崔景华,李万甫,谢远涛.基层财政支出配置模式有利于农户脱贫吗——来自中国农村家庭追踪调查的证据[J].财贸经济,2018(2):21~35.

[22]林伯强.中国的政府公共支出与减贫政策[J].经济研究,2005(1):27~37.

[23]汪三贵.在发展中战胜贫困——对中国30年大规模减贫经验的总结与评价[J].管理世界,2008(11):78~88.

[24]郝二虎,胡凯,陈小萍.农村基础设施存量的增收效应——基于全国30个省级面板数据的分析[J].农村经济,2015(4):64~68.

[25]潘星宇,卢盛峰.阻断居民贫困代际传递:基层政府支出政策更有效吗?[J].上海财经大学学报,2018(1):57~71.

[26]刘家义.论国家治理与国家审计[J].中国社会科学,2012(6):60~72.

[27]马志娟.腐败治理、政府问责与经济责任审计[J].审计研究,2013(6):52~56.

[28]郭芮佳,池国华,程龙.公众参与对政府审计腐败治理效果的影响研究——基于国家治理视角的实证分析[J].审计与经济研究,2018(2):19~28.

[29]韩峰,吴雨桐.国家审计治理有助于补齐公共服务供给短板吗?[J].审计与经济研究,2018(5):21~34.

[30]赵广礼.基于反腐败的政府审计制度变迁及其优化研究[J].审计与经济研究,2018(6):1~9.

[31]郑石桥,梁思源.国家审计促进公共支出效率的路径与机理——基于中国省级面板数据的实证分析[J].审计与经济研究,2018(2):29~38.

[32]王延军,张筱.经济政策审计评价作用机制研究[J].管理世界,2017(7):176~177.

[33]Kraay A.,Mckenzie D..Do Poverty Traps Exist?Assessing the Evidence[J].Journal of EconomicPerspectives,2014(3):127~148.

[34]王艺明,刘志红.大型公共支出项目的政策效果评估——以“八七扶贫攻坚计划”为例[J].财贸经济,2016(1):33~47.

[35]宋常,胡家俊,陈宋生.政府审计二十年来实践成果之经验研究[J].审计研究,2006(3):33~37.

[36]赵劲松.关于我国政府审计质量特征的~个分析框架[J].审计研究,2005(4):65~68.

[37]林万龙.经济发展水平制约下的城乡公共产品统筹供给:理论分析及其现实含义[J].中国农村观察,2005(2):31~37.

[38]张彬斌.新时期政策扶贫:目标选择和农民增收[J].经济学(季刊),2013(3):959~982.

[39]Sylwester K..Income Inequality,EducationExpenditures,and Growth[J].Journal of Develop-ment Economics,2000(2):379~398.

[40]刘辉武.精准扶贫实施中的问题、经验与策略选择——基于贵州省铜仁市的调查[J].农村经济,2016(5):112~117.

[41]孔凡玉.落实中央惠农政策要把握的几个问题[J].农业经济问题,2014(09):43~46.

[42]胡联,汪三贵.我国建档立卡面临精英俘获的挑战吗?[J].管理世界,2017(1):89~98.

[43]李永友.公共卫生支出增长的收入再分配效应[J].中国社会科学,2017(5):6382.

[44]Mcguire J.W..Basic Health Care Provision andUnder-5 Mortality:A Cross-National Study ofDeveloping Countries[J].World Development,2006(3):405~425.

[45]傅黎瑛,吕晓敏.我国公立医院审计委员会制度构想[J].财经论丛,2016(1):65-73.

[46]王善平,申志仁.财政扶贫开发资金审计监管研究[J].湘潭大学学报(哲学社会科学版),2010(4):31~34.

猜你喜欢

商(2016年32期)2016-11-24

时代金融(2016年23期)2016-10-31

商业会计(2016年13期)2016-10-20

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29