网联清算对第三方支付业务的溢出效应

2019-09-10 07:22杨玉国袁泽沛

财会月刊·下半月 2019年3期

关键词:溢出效应

杨玉国 袁泽沛

【摘要】网联清算运行后,第三方支付机构所有涉及银行的结算业务必须通过网联清算处理,由此给第三方支付业务带来了前所未有的影响。从网联45个股东中抽取16家支付机构,分成大、中小两组,分别利用Eviews 7.2就两组样本2017年8月31日~2018年10月31日共14个月的数据,选取固定效应进行面板回归,实证分析发现:网联清算对第三方支付机构的溢出效应更多表现为正溢出,对第三方支付中小机构的影响更为显著。基于此,建议第三方支付机构应主动承接溢出效应,开展多种金融服务业务,建成生活型金融平台,有条件的大机构应尽快进军国际市场。

【关键词】网联清算;第三方支付机构;非利息收入;溢出效应;风险监控

【中图分类号】F224.3 【文献标识码】A 【文章编号】1004-0994(2019)06-0162-7

一、引言

2017年8月4日,中国人民银行宣布成立网联清算有限公司,规定从2018年6月30日起,所有第三方支付机构的清算业务都必须通过网联清算统一开展,这给第三方支付机构的盈利模式及业务转型带来了重大的影响。支付宝、财付通等第三方支付机构必须放弃网购交易积累的巨额沉淀资金所带来的利息,转而开展除此以外的非利息业务。本文将这种网联清算对第三方支付机构业务造成的影响定义为网联清算对第三方支付机构的“溢出效应”。一年多来,公众对网联清算的影响褒贬不一,言辞激烈者甚至认为网联清算动了第三方支付机构的奶酪,以风险监控之名掠夺其利润,这种溢出效应到底是积极还是消极?对支付宝、财付通等巨头以及易联支付、捷付睿通等中小支付机构有何不同影响?

基于此,本文从45家网联机构中抽取了16家分成大小两组,分别利用Eviews 7.2就两组样本2017年8月31日~2018年10月31日共14个月的数据,采用固定效应进行面板回归,针对网联清算对第三方支付机构的溢出效应进行了实证分析。结果表明这种业务的溢出效应表现为正,且对中小机构的影响更为显著,从理论上支持了央行政策的合理性,并对第三方支付机构如何主动承接这种效应、创新非利息业务、建设生活型互联网金融平台提出了建议。

从研究意义来看,本文的主要创新有:①研究领域的创新。由于网联清算运行时间不长,这方面的研究文献比较稀缺,为数不多的文献主要针对第三方支付机构对商业银行的影响或者网络平台对于互联网金融风险控制的影响展开研究[1]。至于网联给第三方支付机构带来了哪些影响,学术界尚无成熟的研究成果。本文刚好可以弥补网联对第三方支付业务影响的学术研究空缺。②研究方法的创新。网联统一清算后,商业银行不再支付第三方沉淀资金利息,这种影响只是使第三方支付机构断了巨额利息来源[2],网联平台并不真正获取利息,我们将由此产生的经济效应界定为溢出效应。本文构建了第三方支付非利息业务模型,并根据支付宝、财付通生活金融平台的立体业务体系选取了影响变量。③研究结论创新。本文实证发现,网联清算对第三方支付小机构的影响比大机构更显著,第三方支付机构在国内要继续拓展非利息业务,向大型生活金融平台发展[4]。在国际上,要充分利用我国在经济、文化、旅游等方面的优势,迅速进军国际市场,输出第三方支付的品牌、技术、产品。

二、网联设立背景、运行模式与溢出效应

(一)网联设立背景

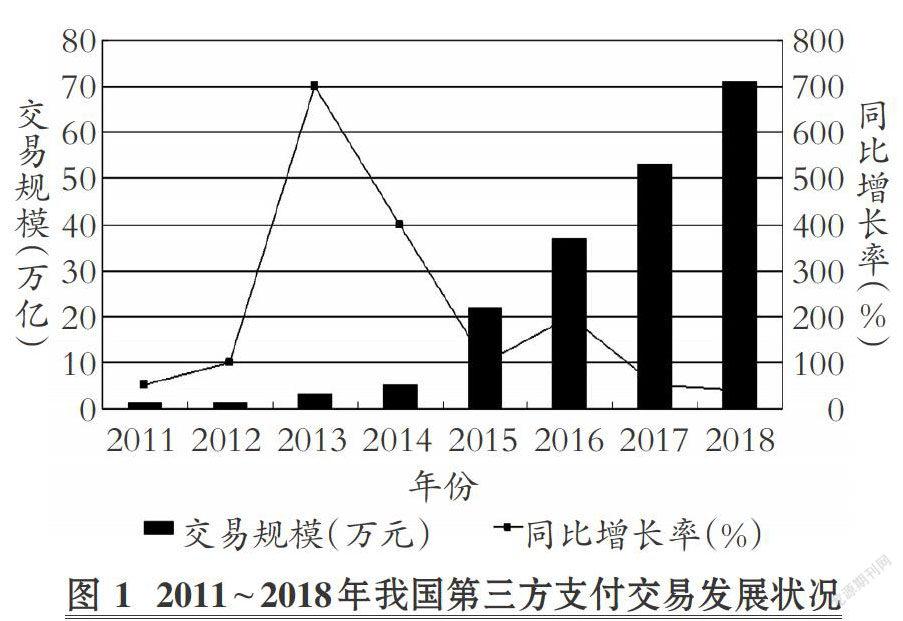

据艾瑞咨询数据显示,近七年来,我国第三方支付交易规模发展迅速,尤其是2015年后,每年以接近20%的速度递增,2016年为37万亿元人民币,2017年为53万亿元人民币,2018年更是突破了71万亿元人民币。图1通过2011~2018年的数据,直观展示了第三方交易规模及其同比增长率。

从图1可知,随着第三方支付行业的蓬勃发展,近几年来,第三方支付账户内资金规模成倍增长,支付账户里的沉淀资金孳息和备用金资金安全风险同步增加,金融风险迅速增加[5],相关法律及行政监督管理措施却未配套出台。谁来监控这种风险?以何种方式监控?问题变得越来越突出,网联清算平台呼之欲出[6]。

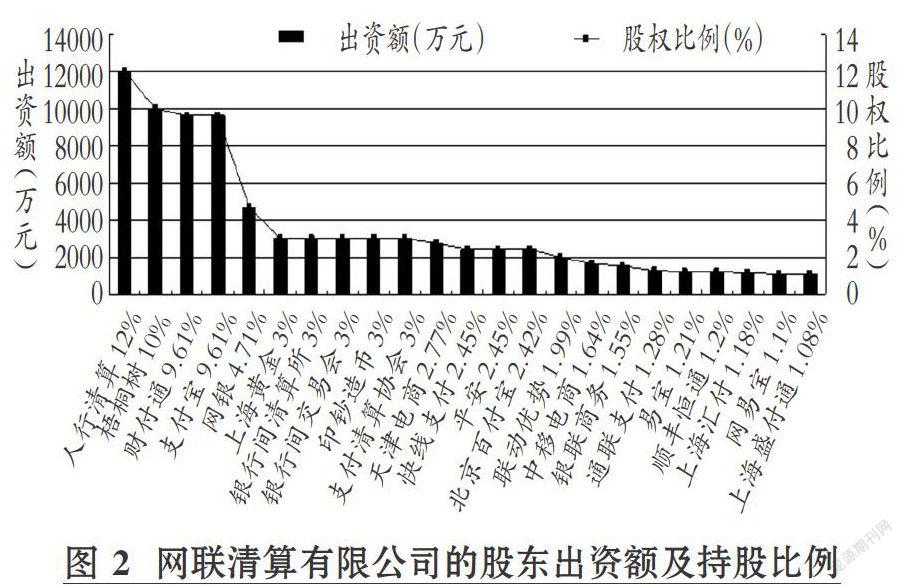

2017年2月,在中国人民银行的指导下,45个股东按照“共建、共有、共享”原则组建了网联清算有限公司。其中央行旗下7家公司出资11亿元,占據37%的股份;另外63%的股份由38家第三方支付机构分别持有,共出资20亿元。具体出资比例及出资额见图2。

(二)网联模式与溢出效应

1.运行模式。网联清算的运行模式是将第三方支付机构直连银行的通道断开,所有网络支付业务和清算业务都必须通过网联清算平台统一运行。但是,网联清算平台不直接为消费者提供金融服务,也不触碰资金,所以可以称为第四方金融服务平台[7]。

由图3可知,网联清算平台运行前后最大的区别是直连变网联。即原来第三方支付机构直接与商业银行对接,现在必须通过网联清算平台中介,直接连接变为间接连接。

2.溢出效应。溢出效应是指一个组织在开展某项活动时,产生了该组织得不到而对其他组织有显著影响的效应。简而言之,就是某主体的活动对另一主体产生了输出影响。网联清算平台对第三方支付机构的溢出效应则表现为网联清算平台运行后给第三方支付机构业务转型、产品创新、技术创新、服务创新和市场创新所带来的影响,具体表现在以下几个方面:

(1)发展非利息业务。网联清算平台运行前,第三方支付机构的盈利主要来源于第三方支付机构交存银行的客户备付金产生的利差收入;网联清算平台运行后,第三方支付机构原客户备付金统一由网联清算平台集中交存银行监管,银行不再支付备付金利息,客户备付金不能再带来巨额利息收入[8]。这一重大变化迫使第三方支付机构在业务类型决策方面必须将重点转向非利息业务,同时支付宝和财付通等第三方支付寡头必须尽快开拓国际市场。

(2)重塑公平竞争。清算平台统一之后,中小型支付机构不必再花巨资自建接入系统,获得了与寡头同台竞争的机会。同时网联对所有机构实行统一的费率,中小机构不再因投资和技术差异在与商业银行议价时处于被动,获得了与大机构同样的接入成本,市场有效竞争局面重现[9]。

(3)降低维运成本。网联清算平台统一承担了与各家商业银行的对接业务,第三方支付机构不再需要各自建设、维护连接系统,因此大幅降低了第三方支付机构系统开发、运行与维护的成本[10]。

(4)保障用户权益。网联运行对用户的体验并无影响,用户信息得到了政府公共平台的保护,政府也掌握了监管的主动性。

三、理论分析与研究假设

(一)网联清算平台运行前后业务模式及影响

本文以支付宝为例,从其官网及实际开展的业务得知,网联清算平台运行前支付宝主要的盈利模式如下:①金融增值性服务,支付宝与天弘基金合作为个人用户打造的余额宝即是一项增值服务。②各项服务费用,包括向淘宝卖家收取的技术服务费以及支付宝收款和付款服务费。③利息收入,主要是指由交易手续费和交易结算时间差产生的沉淀资金所带来的巨额利息。④对B2C交易中的公司收费,例如支付宝中水电煤交费、交通罚款缴费、通讯费缴费这类服务就是B2C服务。另外京东商城和亚马逊等也使用了支付宝平台,这些企业都需要缴纳一定的费用给支付宝。⑤广告收入,商家在支付宝主页上发布广告(包括横幅广告、按钮广告、插页广告等)支付的广告费。⑥依托网商银行开展银行存贷款业务,支付宝与网商银行合作,将钱由银行划入虚拟的支付宝,再通过投资、借贷来获得收益。⑦收取服务费。支付宝虚拟余额提现达到一定额度收取服务费。⑧大数据服务。阿里数据、阿里云均非免费使用,至少终极目标并非免费使用。事实上,可以将支付宝看做一家从数据中挖掘大量增值业务的数据银行。

网联清算平台运行后,以上八大业务中的第三项利息收入将不再延续,支付宝的利润会受到重大影响,规模偏小的第三方支付机构甚至会无法生存。但支付宝、财付通等巨头依然能够依赖自己庞大的客户基数和垄断的数据技术,在其余非利息业务方面通过理念创新、产品创新、服务创新、技术创新找到新的利润增长点,第三方支付机构承接这种非利息业务所带来的影响即为我们认定的溢出效应。

(二)溢出效应的正负及理论假设

溢出效应有正负两方面,本文将利大于弊的影响定义为正溢出效应,反之定义为负溢出效应。鉴于网联对第三方支付机构可量化的溢出效应主要体现在非利息收入,本文设非利息收入为NI、非利息业务的成本为NC、非利息业务收益为NR,则有计算公式:NI=NR-NC。为更好地理解这种划分方式,本文针对这种效应做进一步分析:

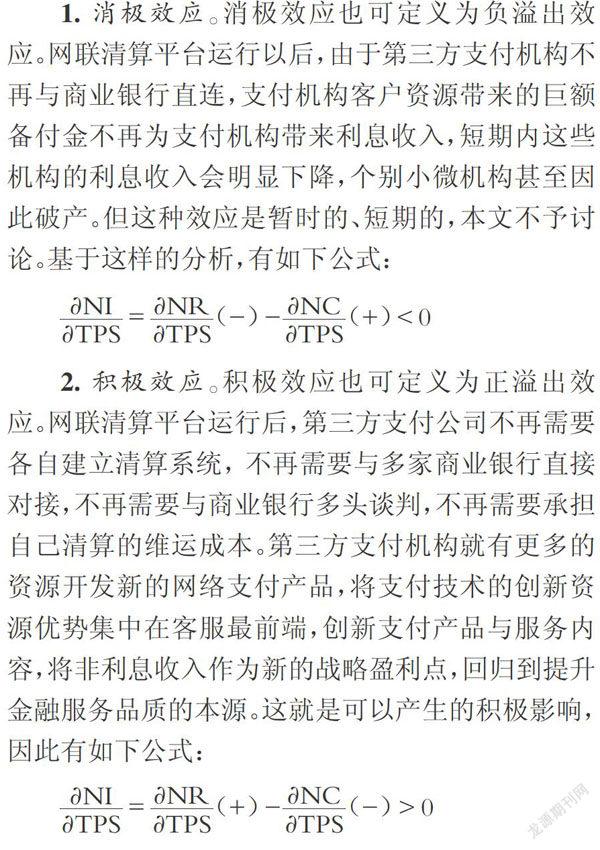

1.消极效应。消极效应也可定义为负溢出效应。网联清算平台运行以后,由于第三方支付机构不再与商业银行直连,支付机构客户资源带来的巨额备付金不再为支付机构带来利息收入,短期内这些机构的利息收入会明显下降,个别小微机构甚至因此破产。但这种效应是暂时的、短期的,本文不予讨论。基于这样的分析,有如下公式:

2.积极效应。积极效应也可定义为正溢出效应。网联清算平台运行后,第三方支付公司不再需要各自建立清算系统,不再需要与多家商业银行直接对接,不再需要与商业银行多头谈判,不再需要承担自己清算的维运成本。第三方支付机构就有更多的资源开发新的网络支付产品,将支付技术的创新资源优势集中在客服最前端,创新支付产品与服务内容,将非利息收入作为新的战略盈利点,回归到提升金融服务品质的本源。这就是可以产生的积极影响,因此有如下公式:

根据实证研究的需要,本文在入股网联清算的45家第三方支付机构中抽取16家分成两组:第一组为大股东,由前3~8名组成(简称“第三方大机构”);第二组由倒数11家组成(简称“第三方中小机构”)。分组完成后就需要分析网联清算平台对于不同规模的第三方支付带来的“溢出效用”。在实证分析之前,本文为此提出两个理论假设:

H1:网联清算平台会对所有第三方支付机构带来“溢出效应”,且大于零。

从理论上看,网联清算平台的诞生和运行对于第三方支付机构非利息收入的影响取决于两种效应的比较。网联清算平台运行后,第三方支付机构与商业银行之间无须建立多头直连关系,原来需与多家银行多头谈判的成本降低,由于市场规模效应的作用,总体清算成本最终达到帕累托最优[3]。此时,支付机构就有更多的資源投入到技术创新、产品创新和市场创新中,从而实现有效竞争。

H2:网联清算平台对第三方中小支付机构的“溢出效用”大于对大机构的溢出效应。

网联清算平台的建立还有一个重大的“溢出效应”:按照“共建、共有、共享”原则建成了整个支付市场共享的数据中心,超大第三方支付机构原来的综合数据功能逐渐退化为分析功能,网联清算平台在承担所有支付结算任务的同时获得和共享了交易数据。由于有了这个强大统一的网联清算平台给予技术和数据支持,第三方中小支付机构就可将更多资源投入产品开发和风险控制,获得更多的市场竞争机会[11]。也就是说,第三方中小支会机构获得的效应更大。

四、研究设计

(一)数据来源

前已述及,本文将样本第三方支付机构分为两组:第一组样本包括财付通、支付宝、网银、天津电商、快线支付等5家大机构;第二组样本则为从杉德支付到捷付睿通排在后11位的中小机构。由于网联清算平台2017年8月31日开始试运行,所以本文截取2017年8月31日至2018年10月31日共14个月的数据,剔除网联运行后破产以及数据不完整的样本,第一组选取样本数据450个,第二组选取样本数据960个。

(二)变量选取

1.因变量和自变量。本文的研究对象为网联清算规模对第三方支付机构非利息收入的“溢出效应”,因此将因变量定义为第三方支付机构非利息收入占比,自变量为网联清算监督范围。

2.控制变量。由于影响第三方支付机构非利息收入的因素较多,为了保证实证结果的准确性及可靠性,本文从第三方支付机构开展非利息业务的动机、成本与收益三个角度,在模型中引入了四个控制变量,分别是存贷比(DLR)、运行成本(RC)、净利差(NIM)、不良贷款率(BLR)。

(1)存贷比(DLR)。前面已述及,支付宝与网商银行合作可以开展存贷业务,通过借呗和花呗也可开展借贷业务。存贷比是贷款规模和存款规模的比值,这是一个反映第三方支付机构资产流动率和周转率的指标。存贷比越高,则机构流动性风险就越大。当流动性风险增加时,对于以资产业务为依托的第三方支付大机构,只能增加非利息收入来弥补这一重心依托业务受阻带来的损失,第三方支付机构开发非利息业务成为必然选择[14]。此时,大机构的存贷比与非利息业务收入就表现出正相关关系。而第三方中小支付机构的情况刚好相反,当其准备提高存贷比时,说明它着重开发非利息业务,本文认为两者在理论上存在负相关关系。

(2)运行成本(RC)。运行成本主要指第三方支付机构在网联运行前后自行开发清算系统的开发成本及系统运维成本。网联清算平台运行之前,第三方支付大机构已建立自己的系统,数据共享之后系统需要转型为数据分析,中小机构可以通过网联清算平台接入,与多家商业银行及第三方机构自由对接,且与大机构享有同样的收费标准,获得了同台竞争的机会。可见,运行成本与非利息收入负相关,即运行成本越高,非利息收入越低[15]。

(3)净利差(NIM)。净利差是指平均生活服务业务收益率与平均生活服务业务成本率之差。净利差率是衡量第三方支付机构净利息收入水平的重要指标。第三方支付机构净利差越大,表明其生活关联服务业务收入及效率越高,其将没有更强的意愿去开展利息业务。因此,本文认为第三方支付机构预期净利差和利息收入之间具有负相关关系。

(4)不良贷款率(BLR)。不良贷款率指第三方支付机构资产业务中问题贷款与总贷款之间的比率,是衡量机构的信用风险与资产质量的重要指标。如果第三方支付大机构资产业务占比高,则必定是其资产业务开展较多的原因,此时非利息收入业务发展就会受限。因此,对于第三方支付大机构,本文认为不良贷款率与非利息收入开展呈负相关关系。对于受网联运行利好影响更大的第三方中小支付机构,不良贷款率若居高,就必須减少资产利息业务以弥补优良资产缩减而引起的利差收入缺口,维持期望的盈利水平。因此本文认为,第三方中小支付机构不良贷款率与非利息收入之间呈正相关关系。

模型涉及的变量及其对第三方支付机构非利息收入的预期见表1。

(三)模型构建

本文建立以下模型来分析网联清算对第三方支付非利息收入的影响:

NI=a+aCS+aBLR+aDLR+aRC+aNIM+ε

其中:服从假设的随机干扰项用ε表示;第三方支付机构个体为I;序列时间用t表示。

五、实证检验及结果

(一)描述性统计

前已述及,本文从艾瑞咨询截取了第三方支付机构2017年8月31日至2018年10月31日14个月共计1410个有效数据,第一组选取样本数据450个,第二组选取样本数据960个。各变量的描述性统计结果见表2。

从表2可知,第三方支付大、中小机构非利息收入占NI分别为42.6和33.91,也就是说,大机构非利息收入相对更高;而它们的差却刚好相反,分别为25.14和25.96;波动程度分别为5.34和6.83。这就充分说明第三方支付中小机构发展非利息业务的空间更大。表2的描述性统计结果同样符合模型构建前的假设。从存贷比可以看出,第三方支付大机构的资产业务相对更多,其不良贷款率较第三方支付中小机构偏高。这说明第三支付大机构在网联运行后,暂时还有一定能力获得部分利差收入,只是这种净利差水平会比中小机构低。但是,这不能说明其开展资产业务获得的收入不高,只能说明第三方支付大机构资产规模较第三方支付中小机构大,第三方支付大机构的管理费用较中小机构高出很多。

(二)变量单位根检验及协整检验

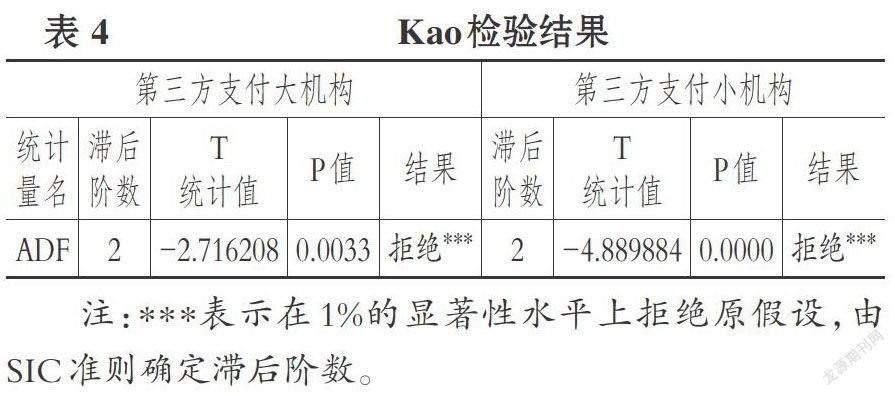

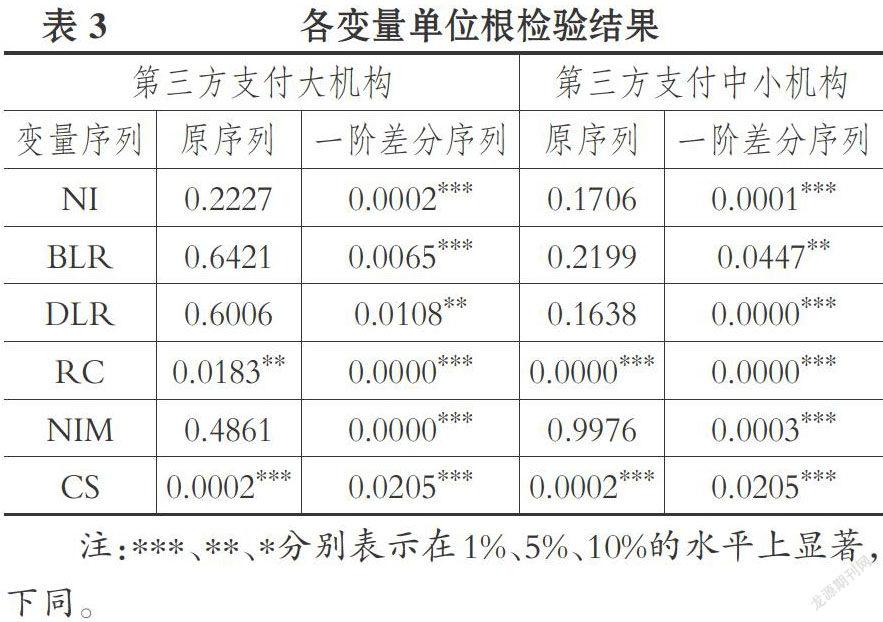

时间序列是有趋势性的,对于选定的两类面板数据我们用QLS进行回归分析,计算前先进行序列平稳性检验。本文利用Eviews 7.2对面板数据进行检验,采用ADF方法检验单位根,检验结果如表3所示。

从表3的原序列所在列来看,大多数序列在5%的显著性水平上为非平稳状态,然而经过一阶差分处理后,在5%的显著性水平上各差分序列均表现平稳,整个面板一阶单整。然后,本文利用Eviews 7.2采用Kao方法对各变量是否协整做了进一步检验,结果如表4所示。

从表4可以得知,在1%的显著性水平上第三方支付大机构和第三方支付中小机构同时拒绝了面板数据不存在协整关系的原假设。可见,2017年8月31日至2018年10月31日,第三方支付大机构、第三方支付中小机构非利息收入占比与变量之间存在协整关系。

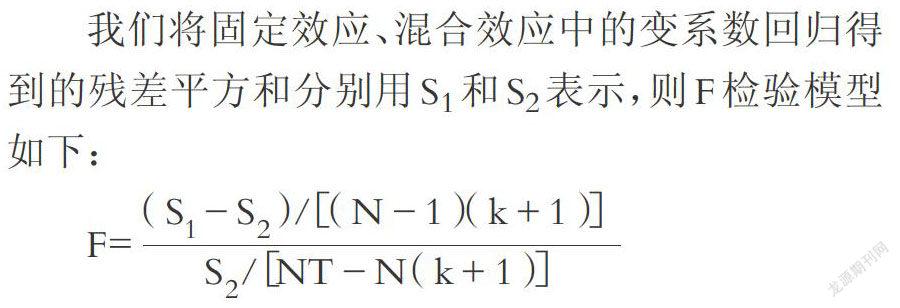

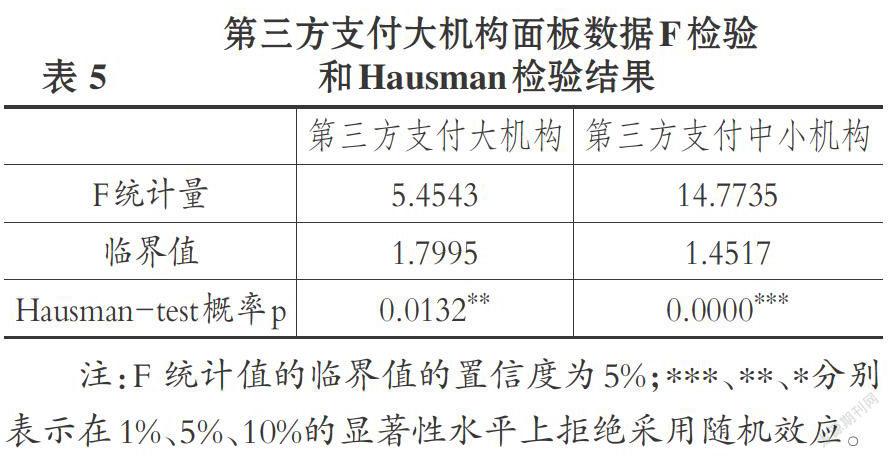

(三)F检验和Hausman检验

我们将固定效应、混合效应中的变系数回归得到的残差平方和分别用S1和S2表示,则F检验模型如下:

本检验中:N表示面板数据中横截面个数;k表示模型自变量个数;T表示面板中时间跨度。当F在临界水平之下,则代表该面板模型可以适用混合效应,反之则不成立。

要判断面板分析适用的是固定效应还是随机效应,我们选用Hausman模型进行检验。通过以上两种检验,本文得到的检验结果见表5.

从表5可知,通过F检验,无论是第三方支付大机构还是第三方支付中小机构,F统计值都比5%显著性水平上的临界值要高,因此不能采用混合效应分析面板数据。同样,Hausman检验表明不可以采用随机效应进行面板回归,通过上述分析可知,只能采用固定效应模型通过Eviews 7.2对两个面板数据进行回归。

《四)面板回归及模型结论

利用Eviews 7.2对两个面板数据进行回归,结果如表6所示。第三方支付大机构和第三方支付中小机构的实证模型分别为方程(1)和方程(2)。

方程(1):

NI=180.2344-9.6321BLR+0.4673DLR-

(6.0023)(-4.1236)(2.3568)12.2834RC-21.1564NIM+5.1031CS(-5.8016)(-5.4962)(2.5136)

方程(2):

R=0.8127 Adjusted-R=0.8023 F=24.5328p=0.0000

NI=-55.2867+7.6125BLR-0.2976DLR+

(-2.0015)(2.3672)(-3.0123)3.8536RC-4.0121NIM+5.0071CS(2.9631)-(2.6013)(2.4015)

R=0.9231 Adjusted-R=0.9012 F=52.9756p=0.0000

方程(1)的拟合优度R2为0.8127调整R2为0.8023,可见该方程拟合度良好。而整个方程的F统计值为24.5328,各变量均在1%的水平上显著,整个方程通过了检验。方程(2)的拟合优度R为0.9231,调整R为0.9012,可见方程的解释能力良好,F统计值对应的p值为0.0000,整个方程通过检验。通过两个模型的系数最终得出以下结论:第三方支付机构非利息收入模型中,因变量与自变量的关系与理论预期完全一致,与之前提出的两个假设也完全吻合,即网联清算平台的运行对于第三方支付机构的非利息业务存在正溢出效应,且这种效应在第三方支付中小机构中更加明显。

六、研究结论与建议

(一)网联清算平台的构建对第三方支付非利息收入有正溢出效应

网联清算平台的构建影响了第三方机构的利息业务,短期内会影响其盈利,但也迫使其在金融增值、技术服务、B2C、广告植入、贷款业务、数据服务、生活服务等非利息业务方面快速创新。可见,网联清算平臺对第三方支付机构总的溢出效应为正,其中中小机构因省去自建清算系统及维运产生的成本,获得同等费率的竞争机会,它获得的正溢出效应大于支付宝、财付通等大机构。

基于此,本文对第三方支付机构提出以下建议:网联运行模式不可逆转,沉定资金利息一去不复返,应主动开展非利息业务的创新。支付宝应利用现有的客户规模和生活服务,打造非利息业务的品牌,挖掘已有业务的潜力,积极推出新的服务,比如与地铁、航空和各类生活缴费对接,实现生活领域全覆盖,快速扩大非利息业务总规模;财付通应充分利用客户规模大且无法离弃的特点,除了与支付宝合法竞争,还可推出有腾讯特色的理财和支付服务。中小企业则应利用公平竞争的机会,打造具有自己特色的短平快服务项目,走品牌差异化道路。

(二)第三方支付机构现有业务与利息无关,创新其他金融业务是必然出路

由于非利息业务就是第三方支付机构现在能够开展的所有业务,而在模型中没有考虑原沉定资金对现有非利息收益(NI)的影响,这对曾经投入巨资开发自有清算系统获得垄断优势的支付宝和财付通来说是一个冲击。企业对“创新一旦形成规模效益后,还会不会被政策调控”难免存在顾虑,但这个影响应该不是太大,毕竟这些系统的职能还可以转变为数据分析、数据服务。

根据以上结论,支付宝、财付通等大机构应充分发挥原有清算系统的优势,积极开发数据分析、数据服务的功能,大数据方面的业务中小机构短期无法模仿和复制。具体建议如下:第一,积极开发优质合作场景,创新第三方支付机构业务新模式;第二,利用网联清算共享资源,将原本投入到对接商业银行的系统建设成本转移到产品开发和服务创新上来;第三,支付宝、财付通等大机构应利用自身庞大的数据基础和客户群资源,创新产品、创新技术、创新服务,尽快发展非利息业务,回归金融本质。

(三)网联运行对第三方支付机构的溢出效应主要体现在国内市场

大部分第三方支付机构的业务目前都是在国内开展,客户也分布在国内,本文所指的网联也是指国内运行的网联清算平台。笔者认为,有实力的支付巨头应积极走出国门,尽可能在一些国家和地区继续找到沉定资金的利息业务。

可见,第三方支付机构在巩固和稳定国内市场的同时,应积极开拓国际市场,具体建议如下:第一,积极输出我国的支付标准、技术和产品。第三方支付中的支付宝、财付通等大机构应与国际金融机构加强合作与沟通,争取将我国支付标准打造成国际电子支付领域通行标准,从而在全球第三方支付市场占据优势;在技术方面,在看准了市场后,要果断地对支付技术进行注册保护,以在国际市场取得法律保护;在产品方面,积极把国内己经成熟运转的第三方支付扫描仪、二维码及输出识别设备等产品推向国际市场,引导消费发展。第二,积极输出我国的支付模式。政府应鼓励和支持支付宝、财付通第三方支付巨头通过直接投资、间接投资、并购等多种方式抢占国际市场,并通过成熟、先进的经营模式、盈利模式赢得国际市场。第三,积极输出我国的支付服务。当前,我国出境旅游、国际贸易等活动发展迅速,支付宝、财付通等第三方支付大机构要充分满足这些国际活动的支付需要,以此带动海外第三方支付市场的不断发展。

主要参考文献:

[1]吉海芳.第三方支付的风险监督管理研究[J].金融理论与实践,2016(11):106~109.

[2]李淑锦,陈银飞.第三方支付对我国上市银行非利息收入的“溢出效应”研究[J].金融理论与实践,2017(3):70~74.

[3]王建华,张春颖.网联时代背景下第三方支付市场可持续发展研究[J].财会月刊,2018(14):117~121。

[4]李朋林,董一一.互联网金融对商业银行核心业务的影响——基于2006~2016年我国主要商业银行的面板数据[J].财会月刊,2018(10):153~161.

[5]王洪凯,陈斌彬.论我国第三方支付中消费者权益的法律保护及完善[J].武汉金融,2017(4):42~45.

[6]赵好婧.第三方互联网支付业务发展与监管研究[J].南方金融,2014(4):17~19.

[7]赵赵燕,张成虎,王雪萍.中国互联网金融创新发展动力机制研究[J].科技管理研究,2015(12):1~7.

[8]赵连.我国支付服务市场发展中的问题与对策[J].南方金融2016(10):70~74.

[9]张志元,李维邦.金融新动能助推新旧动能转换的逻辑及路径[.1].经济与管理评论,2018(5):18~26.

[10]Guo F.,Kong S.T.,Wang J..General Patternsand Regional Disparity of Internet Finance Deve-lopment in China:Evidence from the Peking Uni-versity Internet Finance Development Index[J].China Economic journal,2016(3):253~271.

[11]Anguelov C.E.,Hilgert M.A.,Hogarth J.M..U.S.Consumers and Electronic Banking,1995-2003[J].Federal Reserve Bulletin,2004(4):1~18.

猜你喜欢

中国人口·资源与环境(2016年9期)2017-02-15

商场现代化(2016年24期)2016-11-02

商业经济研究(2016年14期)2016-09-14

商场现代化(2016年19期)2016-07-29

现代经济信息(2016年10期)2016-05-24

现代经济信息(2016年7期)2016-05-19

软科学(2015年2期)2015-04-20

软科学(2015年3期)2015-04-20

求是学刊(2015年2期)2015-03-17