汽车行业环境会计信息披露流程研究

2019-09-10 11:07陈小平

商讯·公司金融 2019年27期

摘要:随着大众对环保意识的增强,社会各界高度重视企业在生产过程中排放的污染物和温室气体对社会经济及居民生活的影响。国家政府部门、环保组织、投资单位及社会大众更加关注企业环境会计信息。从目前各企业披露的环境会计信息来看,我国各企业在环境会计信息披露的完整性和水平上都存在一定的缺陷。本文选取汽车行业企业作为研究对象,从汽车行业环境会计信息的缺陷入手。结合汽车企业生产工艺特点,设计和整理出一套与汽车企业环境会计信息披露配套的信息披露流程,期望对提高汽车行业企业的环境会计信息披露能起到一定的作用。

关键词:汽车行业:环境会计:信息披露

人类健康生活、生产建设活动都离不开好的环境,伴随着社会经济迅速发展,生态剧烈恶化、环境严重污染、资源相继枯竭等相关问题随之而来。“美丽”作为强国目标已写入党的十九大报告,提出加快生态文明体制改革,建设美丽中国,坚持打好污染防治的攻坚战,尽快补足生态环境短板。

2018年已将《环境保护税法实施条例》和《环境保护税法》一起颁发实施,这对我国进行环境改善和治理工作做出了更严格的要求。我国在环境建设上取得了积极成果。截至2019年6月.全国新能源汽车保有量达344万辆,光伏、风电等新能源装备达到国际水平,建设800家绿色工厂、79家绿色园区和40家绿色供应链管理示范企业,发布726种绿色设计产品。2016年至2018年,全国规模以上企业单位工业增加值能耗累计下降超过13%.实现节能量约4亿吨标准煤,减排二氧化碳约10亿吨。

然而,目前企业环境会计信息存在的诸多问题反映出环境会计信息披露在流程处理上存在一定的缺陷,如环境会计信息披露规定和监管制度有待完善与提高,环境会计信息理论研究成果和实践披露操作存在较大差距。汽车行业属于重污染行业之一,对于环境会计信息的披露应有更高的质量要求。因此,本文重新定义和设计环境会计信息的确认、计量、记录和报告过程,结合汽车制造企业的生产工艺和工序,运用REA模型对各个生产工艺与工序分解环境活动事项,结合碳排放因子计算出各生产工艺和工序的环境会计数据,采用文字和图表多种形式独立描述环境信息,以期从根本上提升汽车行业企业环境会计信息披露的质量和整体水平。

一、当前环境会计信息披露方式的缺陷

传统财务会计的信息处理方式强调以货币为计量单位,遵循价值法原则进行确认、计量及报告会计信息,然而环境会计诸多信息是无法用货币进行计量的,这就要求环境会计信息的确认、计量及披露必须突破既有的会计准则,建立新的披露程序及方式。

当前,我国上市公司环境会计的披露方式大多数是在年度会计报告中进行补充披露。具体做法是,这些上市公司普遍在其年度报表的附注中注明当年企业的环境支出信息,至于具体的碳存量和碳流量数据信息还不够完善。但目前我国对于环境会计信息披露还没有具体的实施准则,各企业自行决定环境会计信息披露,没有统一性和规范性,给环境会计信息使用者带来诸多问题。要使环境会计信息使用者能够清晰、直观、全面及系统地了解企业在环境管理上具体情况,还需将环境会计信息披露从传统年度会计报表中独立出来,单独披露。

二、将REA模型引入会计信息披露流程之中

本文试图突破了传统货币形式信息的局限性,运用REA模型对汽车制造企业生产活动各个生产工艺与工序结合碳排放因子计算出各生产工艺和工序的碳排放数据。

(一)REA模型介绍

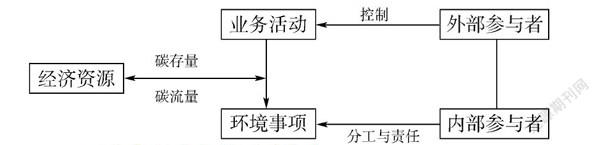

REA模型是一组由经济资源(Resources.英文缩写为字母R)、经济事件(Events.缩写字母E)、参与者(Agents,缩写字母A)三要素和它们之间的联系所构成的理论架构。REA模型的各要素关系概括为:经济活动事件与经济资源之间的关系可描述为碳流量和碳存量关系,经济事件将会致使经济资源发生变动:参与者和企业经济活动事件存在控制关系,参与者能够决定经济事件;此外,企业内部参与者之间还存在职责和分工的关系。三者之间的内在联系如图

(二)汽车行业经济活动特点

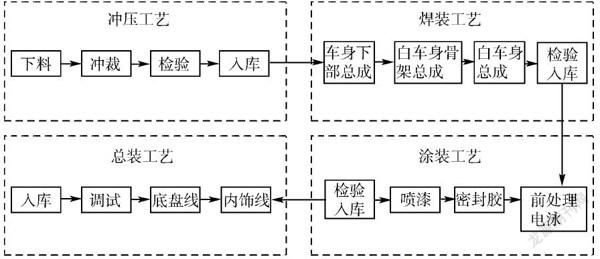

基于REA模型思想,汽车制造业企业经济业务活动主要包括冲压、焊装、涂装和总装四个工艺。环境事项包括冲压工艺材料的分离和成形,焊接工艺焊装和焊接,涂装工艺的漆前预处理和底漆、喷漆及烘干,总装工艺输送设备、大总成上线设备、各种油液加注设备、出厂检测设备及专用装配设备的运行。在进行环境数据核算时要求各部门识别排放源,确定部门核算边界,包含部门范围内的生产工艺、辅助生产工序以及附属生产工序,识别核算工序边界内的所有环境数据。汽车经济活动流程图如下。

将REA模型引入环境会计信息披露流程之中,这使企业会计信息的确认、计量不再局限于货币形式,这位企业环境会计信息披露工作打开了全新的操作思路,按照企业生产工艺特点重新设计环境会计信息的核算及处理流程,从环境会计披露信息的源头——企业日常经济活动事项所导致的环境信息业务为起点,分清环境业务的边界,计量、确认、采集及核算环境会计信息的数据,并编辑独立的环境会计报告,每一程序和步骤都应有相关部门的人员进行分工和落实责任,保证基于REA模型的企业环境会计信息披露流程中每一个程序、每一个数据都高效、安全、可靠。

(四)编制独立的环境会计报告,使用丰富的信息描述方式

REA模型要求环境会计信息的披露要用最清晰、简单、实际的语言去描述。要使环境会计信息使用者更高效、系统地掌握企业会计管理情况,就必须采用独立的环境会计报告形式。这种形式改变了传统的以货币为计量形式的局限,可以采取图形、文字、数据等多种表达形式来描述。除此之外,企业采用单独的环境会计报告形式,能更好地凸显环境会计信息披露的重要性,有利于加强企业管理当局及社会大众对生态环境保护和治理的重要程度。

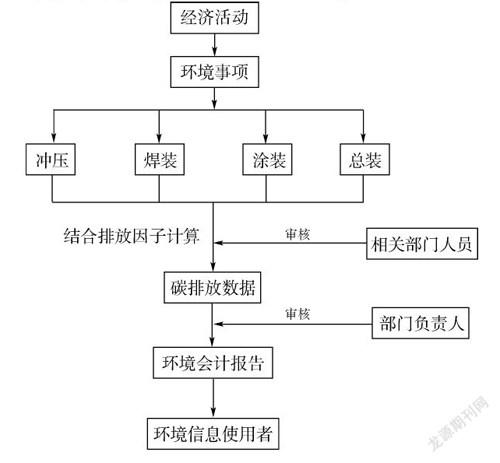

对汽车行业企业环境会计信息的披露流程进行重新梳理和设计,新的披露流程如图所示。

三、REA模型对汽车行业会计信息披露的改善

根据汽车行业生产工艺特点设计可行的环境会计信息披露流程。基于REA模型對汽车行业冲压、焊装、涂装和总装四个工艺分解环境事项,包括冲压工艺材料的分离和成形,焊接工艺焊装和焊接,涂装工艺的漆前预处理和底漆、喷漆及烘干,总装工艺输送设备、大总成上线设备、各种油液加注设备、出厂检测设备及专用装配设备的运行,各部门派相关人员对环境事项结合排放因子计算本部门温室气体排放数据,然后将核算数据交由本部门负责人进行审核,环境会计工作人员根据审核无误的数据编制企业环境会计信息报告。企业各部门应在环境会计信息的处理流程上规定具体详细的人员及职责安排。分工明确,职责分明。

完善环境会计信息披露内容,提高环境会计信息披露的质量。REA模型对所有环境会计信息不进行任何的加工和粉饰,只对所有经济活动事项所发生的环境信息数据进行核实和储存。基于此,环境信息披露的内容里包含所有环境经济事项,信息使用者可根据数据追溯还原经济事项。这种没有人为因素进行加工和筛选的环境会计信息大大提高了可靠性、真实性、准确性和完整性,环境报告的使用效率得到大幅度的提高。同时,使用图形、文字、数据等多种描述形式的基于REA模型为基础的环境会计信息披露程序也使环境会计信息披露的质量得到大幅度提高。

参考文献:

[1]王旭.基于REA模型的会计信息系统研究[D].镇江:江苏大学,2007.

[2]章银平,王飞洋.基于REA模型的管理会计信息系统的构建与应用[J].智库时代,2018( 51).

[3]由晓琴.低碳经济视阁下企业环境会计信息披露模型设计[J].财会通讯.2018(16).

[4]王芸,洪碧月.价值法与事项法相结合:碳信息披露新方式[J].会计之友,2016(20).

作者简介:

陈小平,广西科技大学鹿山学院,广西柳州。

①基金项目:2019年度广西高校中青年教师科研基础能力提升项目《广西区域创新要素集聚对科技服务型企业绩效影响研究》(2019KY1085)。

猜你喜欢

中国市场(2016年41期)2016-11-28

商(2016年33期)2016-11-24

商场现代化(2016年26期)2016-11-21

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科学与财富(2016年28期)2016-10-14

汽车之友(2016年5期)2016-03-02