财务会计与预算会计核算分析

2019-10-16 03:46胡卉芳

商场现代化 2019年15期

胡卉芳

摘 要:《政府会计制度》重构了会计核算模式,要求每笔经济业务必须按照权责发生制为基础进行财务会计核算,同时按照收付实现制进行预算会计核算,财务会计与预算会计分离核算产生的差异如何相互衔接起来成为会计人员的难点,本文试图找到财务会计与预算会计之间的对应关系,以及差异处理的方法。

关键词:政府会计制度;财务会计;预算会计

2019年1月1日执行的《政府会计制度》(以下简称新制度)是政府会计史上一次最重要的变革,彻底改变了我国政府会计领域多年来实行的以收付实现制为核算基础的预算会计标准体系。实现预算会计和财务会计适度分离并相互衔接的政府会计核算模式。

一、预算会计与财务会计间的适度分离与相互衔接

预算会计以收付实现制为基础,按照预算收入、预算支出、预算结余三要素对政府会计主体预算执行过程中发生的全部收入和全部支出进行会计核算,主要反映和监督预算收支执行情况。财务会计以权责发生制为基础,按照资产、负债、净资产、收入、费用五要素对政府会计主体发生的各项经济业务或者事项进行会计核算,主要反映和监督政府会计主体财务状况、运行情况和现金流量等情况。但同一会计核算系统中政府预算会计要素和相关财务会计要素相互协调,对于纳入预算管理的现金收支(包括财政拨款资金、零余额用款额度、财政应返还资金、银行存款、库存现金、其他货币资金等),在采用财务会计核算的同时进行预算会计核算,而其他不涉及预算管理的现金收支(如受托代理资产等)以及不涉及现金管理的业务(如提取固定资产折旧等)则仅作为财务会计核算而不需要进行预算会计核算。在对外信息披露方面,决算报告和财务报告相互补充,共同反映政府会计主体的预算执行信息和财务信息。财务报表与预算会计报表之间的差异,通过编制《本期预算结余本期盈余差异调节表》相关联,并在附注中进行披露,反映单位财务会计和预算会计因核算基础和核算范围所产生的本年盈余数余与年预算结余数之间的差异,从而揭示财务会计和预算会计的内在联系。

二、财务会计与预算会计的业务处理

1.财务会计与预算会计相互衔接

在政府经济活动中,预算会计以预算收入、预算支出、预算结余三要素反映,财务会计以资产、负债、净资产、收入、费用五要素反映,对于预算内的经营活动,在做财务收入/费用,同时对应做预算收入/支出。为了简化会计人员工作,程序员可以信息系统中设置,实现财务会计科目与预算会计科目的强制对应,也就是在做财务会计分录时,系统根据与财务会计科目相对应的预算会计科目,自动生成预算会计凭证,在财务会计收入类科目包括:财政拨款收入、事业收入、医疗收入、科教收入、上级补助收入、附属单位上缴收入、经营收入等,而预算会计收入相对应为:财政预算拨款收入、事业预算收入、医疗预算收入、科教预算收入、上级补助预算收入、附属单位上缴预算收入、经营预算收入等。财务会计费用类科目:业务活动费用/单位管理费用、财政基本拨款经费、人员经费、财政项目拨款经费、科教经费、科研经费、其他经费、经营费用、上缴上级费用、对附属单位补助费用等,相对应的预算会计科目分别为:事业支出、财政基本拨款支出、人员支出、财政项目拨款支出、科教资金支出、科研支出、其他资金支出、经营支出、上缴上级支出、对附属单位补助支出等。

2.财务会计与预算会计适度分离

财务会计核算实行权责发生制,预算会计核算实行收付实现制,在收入、费用方面,笔者将财务会计科目与預算会计科目实现了一一对应,但在做财务核算时涉及的资产、负债科目的现金流,预算会计如何进行会计核算,本文从应付账款、预付账款、其他应收款、其他应付款财务会计科目业务处理分析预算会计处理。

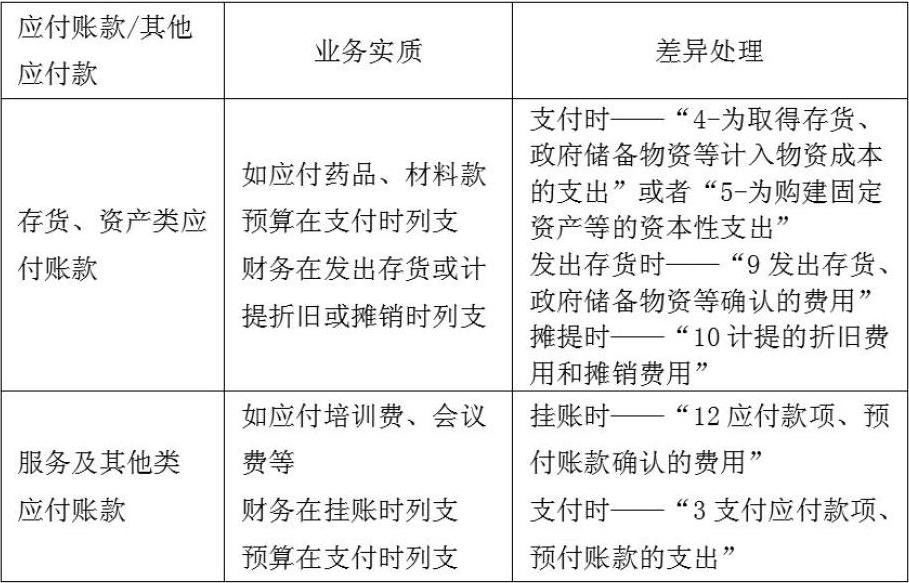

单位在以应付账款方式取得存货等资产时,借:库存物资/固定资产等,贷:应付账款/其他应付款,此笔分录不影响现金流,预算会计不需要进行会计处理,在存货发出或者资产计提折旧时,财务会计借:费用类科目,贷:库存物资/固定资产,无现金流,预算会计不做处理,但是因财务会计涉及的费用类科目影响本期盈余,使得本期盈余高于本期预算结余,因此,在差异分析调整时,预算会计需要记发出存货、政府储备物资等确认的费用或者计提的折旧费用和摊销费用,以减少本期预算结余,使得本期盈余与本期预算结余金额一致。而在支付存货或者资产款时,财务会计借:应付账款/其他应付款,贷:银行存款/现金,同时预算会计借:事业支出,贷:资金结存,财务会计分录不影响本期盈余,而预算会计科目本期预算结余减少,故应增加本期预算结余,差异为取得存货、政府储备物资等计入物资成本的支出或者为构建固定资产等的资本性支出。

单位对应付服务及其他类业务的处理,挂账时,借:费用类科目,贷:应付账款/其他应付款,预算会计不做账,但是,此笔业务减少本期盈余,故做差异分析时应计入本期预算结余的减项,应付款项、预付款项确认的费用。支付此笔款项时,财务借:应付账款/其他应付款,贷:银行存款,本影响本期盈余,预算会计借:事业支出,贷:资金结存,本期预算结余减少,应调增本期预算盈余,计入支付应付款项、预算账款的支出。业务性质见下表。

对于收取的押金、存入的保证金、代扣职工等最后需要返还的款项,不属于单位预算资金,预算会计不需要做账务处理,财务会计处理也未影响本期盈余。

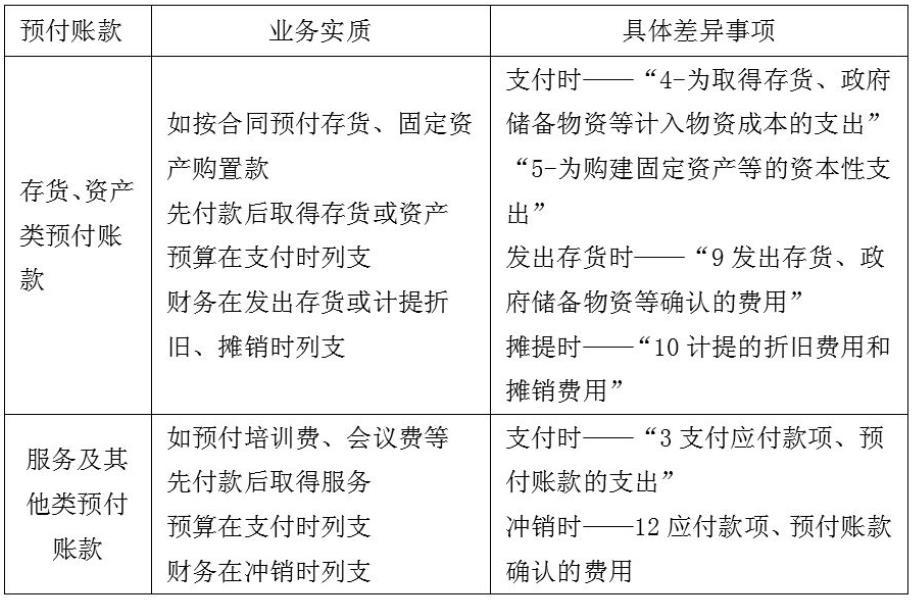

预付账款的会计处理与应付账款相反,先产生现金流,预算支出已经发生,本期预算结余小于本期盈余,需在支付现金/银行存款时同时调增本期预算结余,而在财务会计发生/分摊费用,调减本期预算结余,使得本期预算结余与本期盈余金额一致。不再具体举例累述,业务性质见下表。

单位支付给职工的借款、押金、备用金或者周转金,在借出时,财务会计借:其他应收款,贷:现金/银行存款,此笔业务虽存在现金流,但是此时预算会计并不进行业务处理,因此本期盈余与本期预算结余金额一致,待职工拿着发票进行报账时,财务会计借:费用类科目,贷其他应收款,而预算会计借:支出类科目,贷:资金结存,本期盈余与本期预算结余同时减少。

三、财务会计与预算会计核算难点

单位开展科研教学及其辅助活动取得的经费拨款预算,批复之前已经发生的支出如何处理,财务会计借:科教项目支出,贷:银行存款,此时有现金流出,此笔现金流是否属于预算资金,预算会计能否将此笔款项计入科教资金支出,此笔支出势必影响科教项目的完成进度,从而影响科教项目收入的确认,以及科教项目资金的使用进度。如计入科教资金支出,在收到预算金额与申报预算有差异时如何处理,笔者认为先按照预算资金处理,发生项目支出时,财务会计与预算会计同时确认支出,在收到拨款时,按照财务会计核算的实际发生的成本占合同预计总成本的比例方法确定收入,如科教项目最终未收到拨款,将此项目发生的支出结转到其他资金支出处理。

财务会计核算每月末要编制月度报表,但是目前的软件在处理预算报表时都是按年编制,财务会计与预算会计之间存在的问题不能及时反映,年底的差额核对工作难以完成。财务人员必须每月编制本期盈余与本期预算结余差异调节表,以提高财务工作效率与质量。

参考文献:

[1]徐元元,等.政府会计制度——医院会计实务与衔接[M].企业管理出版社,2019年.

[2]关于医院执行《政府会计制度——行政事业单位会计 科目和报表》的补充规定[z],2018.

[3]政府会计准则-具体准则[z],2018.

[4]关于医院执行《政府会计制度——行政事业单位会计 科目和报表》的衔接规定[z],2018.

猜你喜欢

理财·市场版(2022年5期)2022-05-30

今日财富(2022年15期)2022-05-24

商情(2018年39期)2018-09-29

商情(2017年29期)2017-09-14

新会计(2017年6期)2017-07-12

会计之友(2017年8期)2017-04-26

商业会计(2017年6期)2017-04-06

现代商贸工业(2016年11期)2016-12-26

中国经贸(2016年20期)2016-12-20

中国经贸(2016年20期)2016-12-20