城镇职工基本养老保险降低缴费率的效应分析

2019-11-06 09:09□刘钧

中国人事科学 2019年8期

□ 刘 钧

2019年4月1日,国务院办公厅发布的《降低社会保险费率综合方案》规定,自2019年5月1日起,降低城镇职工基本养老保险(包括企业和机关事业单位基本养老保险)单位缴费比率。各省、自治区、直辖市及新疆生产建设兵团城镇职工基本养老保险单位缴费比例高于16%的,可以降至16%的比例;目前低于16%的单位,要研究提出过渡办法。这一政策措施的实施,对于各地用人单位的影响程度不一。原来实行缴费率高于16%的统筹地区,可以降低城镇职工基本养老保险缴费率,以减轻单位的缴费负担;原来缴费率低于16%的统筹地区,则可能需要提高基本养老保险缴费率。

《降低社会保险费率综合方案》发布后,引起了学术界的争议。一种观点认为,降低城镇职工基本养老保险的缴费率,会造成城镇职工基本养老保险制度运营的不可持续,会出现入不敷出的风险。2019年4月10日,中国社会科学院世界社会保障研究中心发布的《2019—2050年中国养老保险精算报告》得出结论,到2035年,我国城镇职工基本养老保险社会统筹基金积累的资金会用完[1]。这一结论经过媒体的广泛传播,就演变成了“养老金将于2035年耗尽,这届80后可能拿不到养老金”[2]。由于对报告内容的误解,再加上媒体的传播,使许多人对我国城镇职工基本养老保险制度发展的可持续性产生了质疑。另一种观点则认为,即使降低城镇职工基本养老保险缴费率,基本养老保险制度的运营依然是可持续的[3],其问题可以得到有效应对,没有必要担忧。

基于以上背景,本文分析我国城镇职工基本养老保险降低缴费率的原因,并提出解决问题的对策建议。笔者认为,我国城镇职工基本养老保险降低缴费率是必要的,是党和政府面对国内经济环境、国际经济环境做出的理性选择。而通过多渠道筹集资金,能够合理保障养老保险基金的运营和养老金长期稳定支付。

一、我国城镇职工基本养老保险资金的收付方式

在谈城镇职工基本养老保险制度运营的可持续性之前,笔者先讲述一下我国现行城镇职工基本养老保险的社会统筹资金和个人账户资金的收付方式问题。

我国现行城镇职工基本养老保险实行“统账结合”的制度。城镇职工基本养老保险中,用人单位缴费部分用于社会统筹,个人缴费部分用于个人账户基金的积累。

(一)社会统筹资金的收付方式

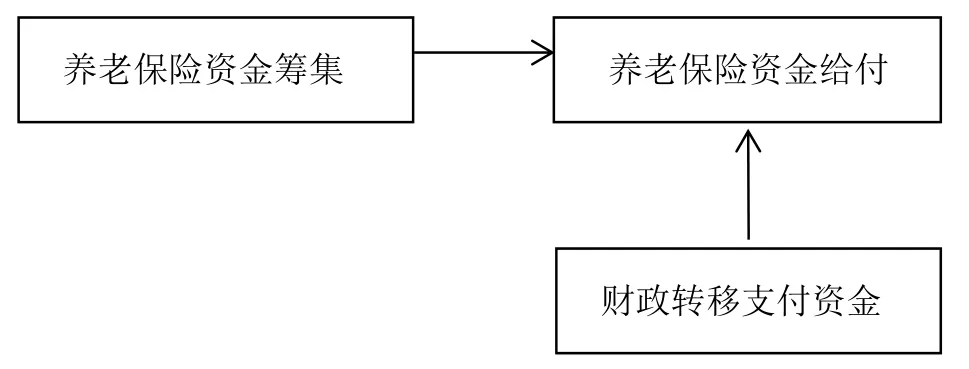

我国基本养老保险社会统筹资金的收付方式是以当期用人单位的缴费给付当期的退休人员,这部分资金实行现收现付制,不存在养老保险基金的积累。因此,在理论上讲,社会统筹是不存在基金积累的。如果当期筹集的资金不足以支付退休人员对养老保险资金的需求的话,由财政划拨资金弥补资金当期的缺口(见图1)。

图1 现收现付制基本养老保险资金收付方式示意图

从图1可以看出,现收现付制基本养老保险资金的筹集通常是根据养老保险资金的给付确定的,其资金在从筹集到给付的过程中不应当存在养老保险基金的积累。

为了防止基本养老保险资金支付不稳定造成的缺口,管理部门通常会预留1~2个月的资金支付,其余的资金全部支付出去。例如,德国政府规定,养老保险波动储备金保存的额度为1~1.5个月的支出额,波动储备金的设置有助于养老保险缴费比率的稳定。

(二)个人账户资金的收付方式

我国城镇职工基本养老保险的个人账户实行基金积累制,基金积累制基本养老保险资金的收付方式是正在工作的职工为自己退休后储备养老金的制度,这部分资金是职工在职时积累资金,到其退休后取出自己曾经缴纳的养老保险费的资金收付方式(见图2)。

图2 基金积累制基本养老保险资金收付方式示意图[4]

从图2可以看出,由于职工从开始缴费到领取养老金待遇会经历很长期间(最长可达44年),职工缴纳的这部分缴费会积累下来,形成基本养老保险个人账户基金。可见,个人账户基金属于自我储蓄、自我保障的基金长期配置方式。

(三)社会统筹资金同个人账户资金的保障功能对比

由于城镇职工基本养老保险社会统筹机制的设置,当期用人单位缴纳的基本养老保险费就给付给了当期退休人员,这也就实现了代际缴费人的个人账户实际上是“空账”运行。造成我国基本养老保险积累巨额基金的主要原因是制度改革初期设计的基本养老保险缴费率过高。

2019年5月1日以前,我国《关于建立统一的企业职工养老保险制度的决定》规定,用人单位的缴费率不高于企业工资总额的20%,个人的缴费率为个人工资总额的8%。在基本养老保险制度改革实施的过程中,许多统筹地区要求用人单位缴纳工资总额的20%。如果用人单位缴费率为20%的话,加上个人缴费率8%,两项缴费率合计大约为工资总额的28%;如果用人单位的缴费率为14%的话,加上个人缴费率8%,两项缴费合计大约为工资总额的22%。根据国际劳工组织对173个国家社会保险缴费率的统计,中国单位和个人缴纳五项社会保险费率之和为40%左右,位列世界第13位。中国五项社会保险缴费率中,主要是养老保险缴费率偏高[7]。在我国经济高速发展时期,这一缴费比例尽管过高,但用人单位和个人依然可以持续缴费。但是,在我国经济面临调整、转型、升级的时期,用人单位承担过高的缴费负担就凸显了出来。在这一背景下,国务院发布降低基本养老保险缴费率的规定是符合我国经济发展实际的。随着这一措施的发布,一些专家、学者认为,降低基本养老保险缴费率会造成城镇职工基本养老保险制度的不可持续。但这种观点将基本养老保险的运营当成一个封闭的体系加以思考,未考虑到财政在基本养老保险制度运营中发挥的作用,以至于得出同我国现行城镇职工基本养老保险制度运营的现实状况不相符合的结论。中国基本养老保险管理的现实情况是,当基本养老保险资金出现入不敷出的情况时,财政就会划拨资金,之间资金的转移支付,具有互济互助的功能。相反,城镇职工基本养老保险个人账户资金是职工为自己储存养老保险金的资金配置方式,不存在代际之间的转移支付问题,也不具有互济互助的功能。

二、我国城镇职工基本养老保险缴费率的现状

我国城镇职工基本养老保险社会统筹部分是按照现收现付制资金运营机制设计的,就没有必要积累巨额的社会统筹资金。但是,为什么积累了相当多的社会统筹基金呢?截止到2018年年底,我国基本养老保险基金累计结余为5万亿元,可以支付17个月[5]。笔者没法找到资料来确认,剥离出5万亿元基本养老保险资金的积累中哪些资金属于社会统筹部分的积累,哪些资金属于个人账户基金的积累。按照中国社会科学院世界社会保障研究中心的说法,在“小口径”(不考虑财政补贴)的情况下,2019年当期结余总额为1,062.9亿元,短暂地增长到2022年,然后从2023年便开始下降,到2028年当期结余首次出现负数-1,181.3亿元,最终到2050年当期结余坠落到-11.28万亿元。在“大口径”(考虑财政补贴,财政贡献占30%)的情况下,2019年全国城镇企业职工基本养老保险基金累计结余为4.26万亿元,此后持续增长,到2027年达到峰值6.99万亿元,此后开始迅速下降,到2035年耗尽累计结余[6]。针对以上说法,笔者认为,按照我国基本养老保险制度改革的设计,基本养老保险社会统筹资金当时就应该花完。按照基金积累制资金收付方式,个人账户基金应该积累下来,等缴费人退休时支付。但是,在我国基本养老保险资金管理的实践中,社会统筹资金不够用时,就用个人账户资金弥补了社会统筹资金的缺口,以弥补基本养老保险资金的缺口,财政是基本养老保险制度稳定运营的最后担保机制,真正体现财政资金“取之于民、用之于民”的社会效益[8]。

三、城镇职工基本养老保险缴费率偏高的主要原因

从2019年5月1日开始,我国城镇职工基本养老保险的缴费率会降低。其中,用人单位缴纳单位工资总额的16%,个人缴纳工资总额的8%,两项缴费合计相当于工资额的24%。笔者认为,这一缴费比例相比于其他国家依然偏高。造成我国城镇职工基本养老保险缴费过高的原因主要有以下几个方面。

(一)人口老龄化、人均预期寿命延长等是造成养老保险缴费率偏高的人口原因

1.老年人口占总人口的比重不断增加,是造成基本养老保险资金支付增加的人口原因

截至2018年年底,我国60岁及以上人口为2.49亿人,占总人口的比重为17.9%;65岁及以上人口为1.67亿人,占总人口的比重为11.9%,这是造成基本养老保险资金支付增加的人口原因。基本养老保险资金支付压力的增加,反过来会影响基本养老保险筹资,最终导致基本养老保险缴费率的提高。

2.人口平均寿命延长

截至2018年年底,我国人口平均寿命已经达到76.7岁。人口平均寿命的延长,导致退休人员对养老金的需求增加,这也会影响基本养老保险资金的筹集,进而影响到基本养老保险的缴费率。

(二)基本养老保险公共资源保障基础较为薄弱

目前,我国养老保险公共保障能力不足,如财政用于社会保障的支出占财政支出的比例仍具有一定的提升空间(见表1)。我国财政每年划入全国社会保障基金的支出并未形成用于社会保障的实际支出。在计算财政支出比例时,应当将财政划入全国社会保障基金的支出从财政社会保障支出中去掉,然后以这一金额除以同期财政支出,得出财政用于社会保障的实际支出占同期财政支出的比例。相比于其他国家,我国财政社会保障支出占财政支出的比例尚可进一步提高[9]。财政资金划入基本养老保险,可以减轻用人单位的负担,弥补基本养老保险缴费降低带来的资金压力。

表1 1998—2017年我国财政社会保障支出情况汇总表①

(三)基本养老保险资金的筹集渠道单一,给城镇职工基本养老保险制度的运营造成较高的筹资压力

支付压力过高的主要原因之一是,单一地要求用人单位、个人负担基本养老保险筹资,结果造成用人单位不堪重负,以至于必须采取降低费率的措施。其实,在国外,基本养老保险资金支付不足时,政府会调剂石油、烟酒等方面的税收专门用于社会保障。例如,挪威政府规定,从海洋石油收入中提取部分资金用于补充养老保险。瑞典政府建立缓冲基金,以降低因人口老龄化加重而带来的社会保险税不断提高的问题[10]。我国政府于2001年发布的《国务院关于印发减持国有股筹集社会保障资金管理暂行办法的通知》规定,股份公司在初次发行和将来新股发行时,国有股的10%要以市场价发行,所得收入划入全国社会保障基金,用于充实全国社会保障基金[11]。尽管我国政府从2001年就开始要求,减持国有股筹集社会保障资金,但是减持国有股筹集的资金一直存放在全国社会保障基金中,并未用于实际支付,这也就造成了基本养老保险资金的筹集渠道单一。

(四)法定退休年龄偏低,造成城镇职工基本养老保险资金的支付压力增大

目前,我国女工人的法定退休年龄为50周岁,女干部的法定退休年龄为55周岁,男职工的法定退休年龄为60周岁。一些未达到法定退休年龄的人以特殊工种为由,提前5年退休,这也就是说,特殊工种的女工人45周岁、男工人55周岁就可以退休,这给城镇职工基本养老保险资金的支付带来了较大的压力。同时,由于提高法定退休年龄又面临着新生劳动力就业难等方面的问题,还面临着一些人不愿意接受提高法定退休年龄等方面的问题,致使提高法定退休年龄的措施难以推出,加大了基本养老保险资金支付的压力。延迟退休确实对就业会有影响,目前没出台主要是与我国当前经济放缓和就业形势复杂有关系。

四、解决城镇职工基本养老保险缴费率降低问题的对策建议

社会保险费由税务统一征收是国家的重要决定,关键在于下一步要做实缴费基数,缴费基数的做实对于社保制度的持续发展具有重要的作用。由于名义费率过高,导致做实缴费基数势必会对企业造成很大的影响。因此,首先降费率,然后再逐步做实社保缴费基数。

(一)创造公平、稳定的市场环境,让企业获得稳定的营商环境

企业发展得好了,城镇职工基本养老保险的发展才会有稳定的资金来源。当前,给企业减负,让企业获得稳定的营商环境,是党和政府结合我国经济发展、国际经济发展的现实状况做出的理性选择。只有企业挣钱了,基本养老保险制度的发展才会有持续、稳定的资金来源,财政也才会有稳定的税收来源,才能解决城镇职工基本养老保险制度运营的根本问题。

(二)统筹规划城镇职工基本养老保险的发展,降低制度的运营成本

面对老年人口的不断增加和人口平均寿命的延长,政府有关管理部门应当未雨绸缪、做出统筹规划,以切实缓解基本养老保险资金的支付压力。

(三)调整财政资金支付的结构,加大财政转移支付的力度

改变我国财政用于社会保障支付比例过低的局面,加大财政资金投入基本养老保险的比例,切实解决用人单位缴费负担过重的问题。笔者认为,财政应当做好长期规划,应对单位缴费下降带来的资金支付压力大的问题,提高百姓对基本养老保险的信任度,以提升基本养老保险的信誉[12]。

(四)多渠道地筹集资金,以缓解城镇职工基本养老保险资金支付的压力

多渠道地筹集资金,是我国基本养老保险制度持续、稳定的重要措施之一。截至2017年年底,全国社会保障基金积累的资金已经达到2.22万亿元[13]。全国社会保障基金是应对我国社会保障资金支付压力建立的战略储备资金,全国社会保障基金自2000年8月成立以来,一直未支出过资金。有计划地将部分全国社会保障基金划入城镇职工基本养老保险,可以缓解城镇职工基本养老保险缴费率下降带来的资金支付压力。同时,也可以将出卖国有资产的部分收入专项划入基本养老保险,专款专用,以切实解决城镇职工基本养老保险资金的来源问题。

(五)实行延迟退休激励政策,以缓解城镇职工基本养老保险支付压力

提高法定退休年龄可以使个人从基本养老金的领取者变成基本养老保险的缴费者。针对当前我国法定退休年龄偏低的问题,政府有关管理部门可以适时地出台延迟退休的激励政策,以激励城镇职工基本养老保险参保人主动地延迟退休,以缓解城镇职工基本养老保险给付的压力。

猜你喜欢

自我保健(2021年4期)2021-12-04

中国社会保障(2019年1期)2019-04-10

时代风采(2019年3期)2019-03-23

商情(2012年48期)2017-11-08

中国医疗保险(2017年6期)2017-07-18

人民周刊(2016年17期)2016-11-05

青年与社会(2016年18期)2016-10-25

当代工人(2014年23期)2015-01-19

环球时报(2014-06-03)2014-06-03

就业与保障(2009年6期)2009-07-28