陕西省居民杠杆率测算及影响效应研究

2019-12-13 07:14课题组

西部金融 2019年5期

摘 要:加强对居民杠杆率的监测,防范债务风险,对于经济和金融的稳定发展有着重要作用。本文在对现有文献研究进行系统梳理和归纳的基础上,就杠杆率的定义及其衡量指标进行论述,确定了居民杠杆率测算的债务口径,并运用VAR模型,对陕西省居民杠杆率水平及影响因素进行了分析,最后提出针对性的政策建议。

关键词:居民杠杆率;住户贷款;居民债务

中图分类号:F0621.2 文献标识码:B 文章编号:1674-0017-2019(5)-0064-07

一直以来,学术界普遍认为我国国有企业、地方政府和金融机构杠杆率处于较高水平,潜在风险较大,需要去杠杆;而居民部门杠杆率水平并不高,无需去杠杆。然而近几年,我国居民部门杠杆率快速攀升,从2008年末的17.9%上升到2017年末的49%,九年时间上升了31个百分点1。相较而言,美国的居民杠杆率从20%上升到50%则用了近40年时间。虽然我国居民杠杆率仅高于新兴市场经济体的平均水平,还远低于发达经济体70%-90%的水平,但其增长速度极快,且过度集中在房地产领域,给金融环境和宏观经济的稳定运行带来了隐患。因此,加强对居民杠杆率的监测和研究有着重要意义。

一、居民杠杆率研究综述

(一)杠杆率概念及衡量指标

从经济学意义上来看,杠杆是经济主体通过负债等方式实现以较少的资本金撬动并控制较大资产规模的经济现象,杠杆率即是衡量这一经济现象大小的指标。最初这一概念仅用于微观层面,是衡量微观经济个体负债风险的财务指标。之后被引入宏观经济分析之中,成为衡量债务风险的宏观指标。

微观层面上看,学者们对杠杆率的定义较为一致。杠杆率是指微观经济主体的资产负债数量关系,用来衡量企业的负债经营程度,可以用借入资本与自身权益资本的比率来计算。而学者们对宏观层面上杠杆率的定义存在一些争议。有的学者认为宏观杠杆率应该反映的是国家、地区以及分部门的资产负债率,应该从资产负债的角度计算,但由于缺乏完整的资产负债表,测算起来存在很多困难,马俊等(2012)和李扬等(2015)尝试编制我国国家、地区以及分部门的资产负债表,计算宏观负债率,但由于统计口径、数据缺失等原因,结果上存在一些分歧。另一种观点认为宏观杠杆率指的是债务收入比,用来衡量宏观经济主体的负债水平及债务的可持续性,可以用债务余额与国民总收入的比率来计算(Dalio,2013)。相较于国民总收入而言,国内生产总值的数据更易获取,且二者从理论上讲本质是一样的,因此在计算时采用“债务余额/GDP”作为衡量杠杆率的指标(李扬等,2015)。

(二)居民杠杆率测算方法

居民部门杠杆率是衡量居民部门债务水平的重要指标。参考杠杆率的衡量指标,选取居民部门的债务与GDP的比例作为测算居民杠杆率的指标。在我国,居民负债的主要来源有银行贷款、民间借贷、小额贷款公司贷款、典当行典当、网络借贷等。银行贷款占居民债务的比例高达90%以上,数据易获取,已有参考文献大多用银行对居民的贷款来估算家庭部门债务。本文考虑到民间借贷、典当行、网络借贷平台的数据难以获取,小额贷款公司、消费金融公司发放给个人的贷款数据时序较短,因此使用住户部门的银行贷款来替代居民部门总负债计算居民部门杠杆率。

二、陕西省居民杠杆率现状分析

(一)居民债务及杠杆率变动特点

1.陕西省居民杠杆率缓慢上升,仍有加杠杆空间。2014年末以来,为提振经济、推动房地产业去库存,国家不断推出利好政策,刺激购房需求陆续释放,购房贷款迅速上涨,带动陕西省居民杠杆率呈现出稳步上升的趋势,从2014年末的29.1%上升至2017年的32.2%,上升了3.1个百分点。同期全国居民杠杆率呈现出明显的上升趋势,从35.9%上升至49%,上升了13.1個百分点,增幅是陕西省的4.2倍。可以看出,陕西省居民杠杆率远低于全国水平,还有一定的上升空间。

从趋势上看,相较于全国居民杠杆率而言,陕西省居民杠杆率的走势平缓,与全国水平的差距不断扩大(见图1)。一方面,近年来陕西省GDP增速连续跑赢全国增速,2017年陕西省GDP增速为8%,高于全国平均增速1.1个百分点。另一方面,陕西省住户贷款增速慢于全国住户贷款增速,2017年陕西省住户贷款增速为15.1%,低于全国平均增速6.3个百分点。作为分母的GDP增长快于全国,作为分子的住户贷款增长慢于全国,即居民加杠杆速度慢于全国,导致陕西省居民杠杆率水平与全国水平的差距不断拉大。

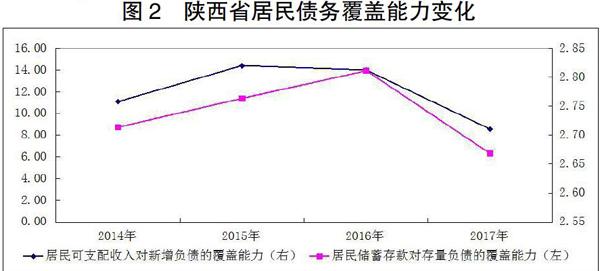

2.居民债务覆盖能力下滑。居民杠杆率的绝对水平是金融稳定的关键影响因素。居民债务偿还的主要来源是储蓄存款和可支配收入,只要储蓄存款可以覆盖存量债务,可支配收入可以承担新增债务的还本付息压力,则居民债务不会对金融稳定产生影响。从图2可以看出,2014年以来,陕西省居民可支配收入对新增负债的覆盖能力2先升后降,从2014年的11.11倍上升到2015年的14.38倍,随后持续下降,2017年明显下滑,降至8.57倍。虽然覆盖倍数仍较大,但将居民消费支出纳入考虑后,居民人均可支配收入对消费支出及新增负债的覆盖倍数变为1.19倍,也就是说居民可支配收入在偿还债务和满足日常消费后,所剩余的并不多,一旦收入缩窄,很可能日常生活无法保障,债务无法偿还,构成较大的风险。同时,居民储蓄存款对存量负债的覆盖能力3在2014-2016年呈现上升趋势,2017年大幅下降至2.67倍。债务规模的日益扩大及个人储蓄增速的持续放缓共同形成了这一现象。

3.区域居民杠杆率发展不均衡,西安遥遥领先。2017年末,除西安市外,其余地市居民杠杆率均处于全省平均值32.18%以下。从图3可以看出,西安市作为省会城市,居民部门杠杆率水平遥遥领先,且近几年不断攀升,高达53.82%;安康位居第二,为33.33%,低于西安市20.49个百分点,最贴近于全省平均水平,呈现出先升后降的趋势;咸阳、延安、杨凌、商洛、漢中、铜川居民杠杆率水平较低,处于20%-30%之间,其中延安、商洛、杨凌居民杠杆率有走低趋势,咸阳、汉中、铜川呈现出上升趋势。榆林、宝鸡、渭南市居民杠杆率均低于20%,榆林近几年居民杆杆率水平持续下降,渭南2016年居民杠杆率水平位列第三,为26.53%,2017年大幅下跌,宝鸡居民杆杆率变化最为平稳,呈现出小幅下降的趋势。

进一步结合加杠杆的情况来分析各地市居民杠杆率情况。图4显示,西安市杠杆率水平与加杠杆速度均远超其他地市。尽管杨凌、铜川、汉中、咸阳、延安、宝鸡加杠杆速度均为两位数,但由于基数不大,杠杆率还保持在较低水平。安康加杠杆的速度为10.43%,处于中等水平,较前期加杠杆速度放缓。榆林是唯一一个减杠杆的地市,住户贷款增速为-3.29%。近几年受宏观经济整体放缓、能源市场需求不足、煤炭等主要能化产品价格大幅下跌的影响,榆林市住户贷款有效需求不足,供需两端制约了消费贷款和经营贷款的增长,导致住户贷款负增长,居民部门债务缩窄,杠杆率水平持续下降。

(二)陕西省居民杠杆率变动的主要原因分析

1.居民收入水平提高。随着我国经济的发展,居民收入水平逐渐提高,对未来预期普遍趋好,人们从以前的“怕欠债”,到现在更愿意进行贷款消费,甚至有些人长期处于负债状况。对于居民家庭而言,劳动收入是最重要的收入来源,是影响举债行为及债务规模的重要因素。近年来,随着经济发展水平的提高,人民生活水平也快速提升。2017年陕西省居民人均可支配收入20635元,比上年增加1761元,增长9.3%,居民收入增速连续数年快于经济增速。随着居民当前收入和预期收入的提高,家庭主动举债的意愿愈加强烈,带动居民部门债务不断升高,进而导致杠杆率升高。

2.消费升级。近几年,陕西省经济发展取得了很大成就,居民生活水平逐步提高,人民群众得到了更多经济社会发展的实惠,消费结构不断升级,居民生活向更加富裕的全面小康社会迈进。居民消费的理念由传统的“挣多少花多少”转变为“负债消费、超前享受”,同时由于借贷渠道的多样化及便利性,使得居民借债更加方便容易,共同带动了居民债务规模的扩大。此外,房地产市场趋热,推动居民部门杠杆率升高。

三、居民杠杆率影响效应的实证分析

居民杠杆率的升高意味着居民部门债务规模的扩大,一定程度上会给金融环境和宏观经济的稳定运行带来隐患,本文将重点分析居民杠杆率对经济增长与金融波动的影响效应。

(一)指标选取和数据来源

本文使用前文测算的居民杠杆率作为被解释变量,用JMGGL来表示,该指标越大,表示居民杠杆率越高,居民负债水平越高。在解释变量方面,本文采用GDP增长率作为经济增长的指标,用JJZZ来表示;使用陕西省贷款余额/GDP求滤波后波动数值的绝对值作为衡量金融稳定的指标,用JRWD来表示,JRWD值越大,表明金融波动的幅度越大,金融系统越不稳定。样本区间为2006-2017的年度数据,数据来源为WIND数据库。

(二)实证分析

1.平稳性检验

VAR模型理论要求变量是平稳序列。因此,本文使用ADF检验方法对序列JMGGL、JJZZ、JRWD进行单位根检验,以检验其平稳性。表1显示,在5%的显著性水平下,JMGGL、JJZZ和JRWD均为平稳序列,可以构建VAR模型。

2.VAR模型的建立及检验

根据AIC和SC准则确定VAR模型的最优滞后阶数。表2显示,在5%的显著性水平下,AIC、SC以及HQ准则的检验结果全部表明滞后2期为VAR模型的滞后阶数,因此建立滞后期为2期的VAR(2)模型。VAR(2)模型估计结果如表3所示。

从表3可以看出,方程拟合优度较好,R-squared达到了0.970646,说明VAR模型估计效果较好。然后利用AR根对模型进行稳定性检验,若估计的VAR模型所有根模的倒数位于单位圆内,则其是稳定的。通过图5可以看出,所有的单位根都小于1,落于单位圆内,因此模型是稳定的,三个变量之间存在长期稳定关系,可以进一步进行脉冲响应和方差分解分析。

3.脉冲响应分析

基于上文建立的VAR(2)模型,刻画JMGGL与JJZZ、JRWD之间的脉冲响应函数,以进一步分析它们之间的相互作用关系。

(1)居民杠杆率对其自身的冲击。从图6可以看出,居民杠杆率在受到自身一个单位的正向冲击后,呈现出正向的效应并且这种效应持续下降,直到第10期变为负的效应。

(2)经济增长对居民杠杆率的冲击。居民杠杆率受到经济增长的一个正向冲击后,在1-3期表现为负的效应且这种效应呈现出“V”型的走势,从第3期开始冲击效应转变为正值,虽然有所波动,在第6期和第9期两次接近零值,但在第10期后冲击效应有上扬趋势。

(3)金融稳定对居民杠杆率的冲击。居民杠杆率受到金融稳定的一个正向冲击后,一开始为正向的效应,先增后降,随着时间的推移,重复出现先增后降的趋势,但相较而言,后期冲击效应整体下降。

(4)居民杠杆率对经济增长的冲击。居民杠杆率对经济增长有着负向的冲击,经济增长受到居民杠杆率的一个正向冲击后,一开始就表现为负向的效应,尽管1-2期为上升走势,冲击效应达到峰值,转负为正,但这种效应并没有持续,而是直接下降,第3期之后一直表现为负向的效应。

(5)经济增长对其自身的冲击。经济增长受自身冲击在1-3期呈现较快响应但持续走弱,表现为波动下降的趋势,直至第8期变为负向影响。

(6)金融稳定对经济增长的冲击。经济增长受到金融稳定的一个正向冲击后,受到的影响较小,基本上围绕零值附近波动。

(7)居民杠杆率对金融稳定的冲击。居民杠杆率对金融稳定的冲击效应也表现出围绕零值波动的走势,波动的幅度相较而言大于金融稳定对经济增长的冲击。

(8)经济增长对金融稳定的冲击。金融稳定在受到经济增长一个单位的正向冲击后,一开始为负向的效应,但负向效应快速收窄,第3期达到峰值,第4期又低谷反弹,第6期再次达到一个小峰值,缓慢下降后回升,在第10期接近于零。

(9)金融穩定对其自身的冲击。金融稳定受自身冲击一开始呈现快速响应,且正向效应迅速下降。第2期达到最低值,随后走势较为震荡,直至第9期之后趋于平稳。

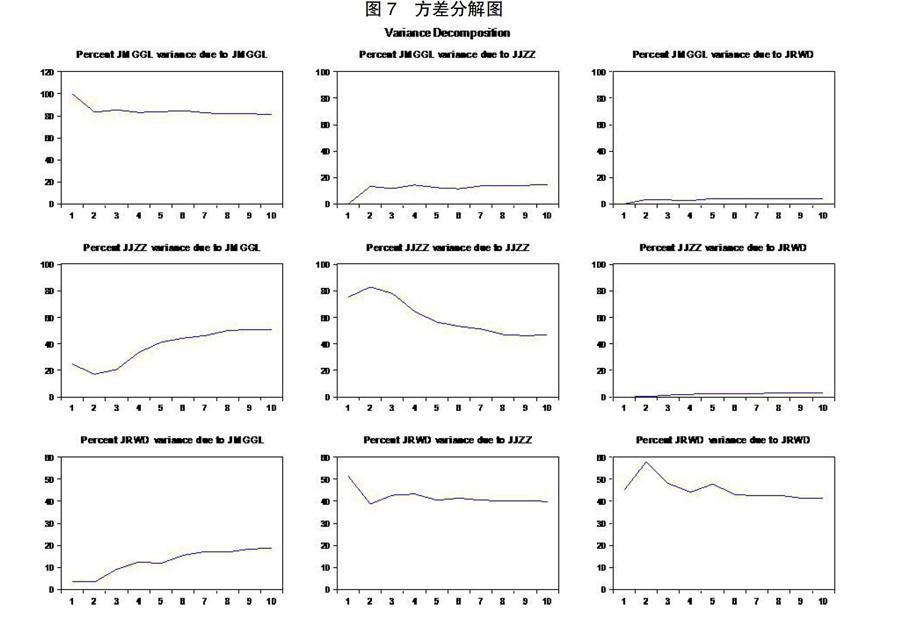

4.方差分解

(1)居民杠杆率的方差分解结果分析。从图7可以看出,居民杠杆率的变化主要受自身、经济增长的影响。居民杠杆率从第1期起就受到自身波动和经济增长波动冲击的影响。居民杠杆率对自身波动的冲击效应随着期数的增加而逐渐下降,在第8期之后趋于稳定,保持在81%以上的高水平。居民杠杆率受经济增长的影响仅次于自身的影响,且逐渐增强,随着时间的增加而稳步增加,在第4期之后稍有下降,第8期开始恢复增长走势,大约14%的居民杠杆率变动方差由经济增长变动可以解释。金融稳定对居民杠杆率的冲击在第2期才显现,且影响相对较小,这种影响随着时间的增加呈现出缓步上升的态势,说明这种影响是长期的。

(2)经济增长的方差分解结果分析。经济增长的变化主要受自身、居民杠杆率的影响。经济增长从第1期开始就受到自身的冲击,且随着时间的增加,对自身的冲击表现为先增后降的趋势,在第9期之后趋于稳定,基本保持在46%。仅次于其自身影响的是居民杠杆率的影响,呈现出先降后增的趋势,在第1期开始稍有下降,第2期触底之后开始反弹,并呈现增长走势,在第9期之后趋于稳定,保持在50%左右。金融稳定对经济增长的冲击在第2期才显现,且非常微弱,第3期开始稍有增长,但一直保持在较低水平。

(3)金融稳定的方差分解结果分析。金融稳定的变化主要受自身、经济增长的影响。金融稳定从第1期开始就受自身、经济增长、居民杠杆率波动的影响,但变动走势大有不同。随着时间的延续,金融稳定对自身的冲击呈现出先增后降的波折波动模式,在第8期之后趋于稳定,大约保持在41%。仅次于其自身影响的是经济增长对金融稳定的影响,随着时间的增加而先降后增,在第5期之后稳定在40%左右。居民杠杆率对金融稳定的影响在第1期较小,但从2期开始上升,第5期稍有回落后稳步上升,第9期之后趋于19%的稳定水平,居民杠杆率对金融稳定有长期的影响。

四、结论、建议及展望

(一)结论分析

1.居民杠杆率对经济增长的影响较为显著。居民杠杆率对经济增长有着负向的冲击效应,短期内,这种负向的冲击效应不断缩小;长期来看,负向冲击效应先扩大后减弱。也就是说,居民杠杆率水平的提升对经济增长有一定的阻碍作用。居民杠杆率对经济增长变动的解释力可达50%,对经济增长变动有着十分重要的影响。

2.居民杠杆率对金融稳定的影响稍弱。居民杠杆率对金融稳定的冲击效应也表现出“M”型的走势,并围绕零值波动。也就是说居民杠杆率水平对金融稳定的影响有正向的也有负向的,随着时间的变动而变动,且居民杠杆率对金融稳定的影响随着时间的推移而不断扩大,有长期的影响效应。

(二)建议

一是合理控制居民部门加杠杆,防止居民杠杆率快速攀升。主要是严格控制加杠杆速度,通过严格规范信贷资金用途、限制信贷资金违规流入房地产市场等方法,减慢加杠杆的速度。二是实行差别化的调控政策,提高居民部门杠杆效率。对有真实需求的居民家庭加杠杆,发挥居民部门加杠杆在弥补家庭收入与消费缺口、平滑消费与投资波动、促进经济增长中的重要作用,不断优化居民部门的杠杆结构,提升居民部门杠杆效率。三是加强跟踪监控,防控居民部门债务风险。及时跟踪研究居民杠杆率水平,对负债程度高、潜在债务风险的居民家庭减杠杆,通过居民家庭减杠杆来消除潜在债务风险,维护金融系统稳定。

(三)研究展望

1.建立统一的测算口径,对我国及各省杠杆率进行测算。当前,学者们对杠杆率的测算口径尚未形成一致意见,没有统一的杠杆率测算口径,在开展全国及各省杠杆率研究时,导致数据没有可比性。下一步应在前人研究文献的基础上确定测算口径,并列出数据来源,为测算口径确定统一的标准,对全国及各省杠杆率开展测算,掌握我国及各省份杠杆率水平,为制定区域去杠杆政策提供依据。

2.建立适合我国经济金融实际的、以防范系统性金融风险为目的的前瞻性警戒阈值。杠杆率过高会引致金融风险。国外学者研究提出了杠杆率适度性的标准,但经国内学者验证,这些标准并不适用于我国,当前需要进一步结合我国经济金融实际,加强对杠杆率与金融风险阈值的研究,发挥好杠杆率作为金融风险领先指标的警戒作用。

参考文献

[1]刘磊,王宇.居民杠杆率与金融稳定[J].广东社会科学,2018,(2):20-25.

[2]马建堂,董小君,时红秀,徐杰,马小芳,中国的杠杆率与系统性金融风险防范[J].财贸经济,2016,(1):5-21.

[3]任晓怡,黄锐,祝佳.企业杠杆率、金融波动与区域经济增长—基于区域结构视角的企业杠杆率研究[J].广东社会科学,2018, (1):27-37.

[4]中国人民银行杠杆率研究课题组.中国经济杠杆率水平评估及潜在风险研究[J].金融监管研究,2014,(5):23-38.

[5]朱鸿鸣,薄岩.中国全社会及各部门杠杆率测算[J].重庆理工大学学报(社会科学),2016,(2):1-6.

Research on the Measurement of Resident Leverage

Ratio and Its Effect in Shaanxi Province

Research Group

Abstract:Strengthening the monitoring of resident leverage ratio and preventing debt risk play an important role in the development of economy and finance. On the basis of the existing research, this paper discusses the definition of leverage ratio and measurement indicators, determines the debt caliber of resident leverage ratio, and uses VAR model to analyze the level of resident leverage ratio and its influencing factors in Shaanxi Province, and finally puts forward pertinent policy recommendations.

Keywords: Resident leverage rate; Households loans;Debt of residents

责任编辑、校对:吴思绮

收稿日期:2019-4

课题组组长:马延明(1971-),高级会计师,现供职于中国人民银行延安市中心支行。

课题组成员:刘庭兵(1976-),高级经济师,现供职于中国人民银行延安市中心支行。

史永立(1985-),经济师,现供职于中国人民银行延安市中心支行。

高 锦(1989-),经济师,现供职于中国人民银行延安市中心支行。

1 数据源于中国社会科学院国家金融与发展实验室。

注:本文为作者观点,文责自负。