“新势力造车”商业模式研究

2019-12-17 03:48宫延伟

生产力研究 2019年11期

宫延伟

(复旦大学 经济学院,上海 200433)

一、引言

随着国家对新能源汽车政策的倾斜,大量资本涌入汽车市场,进而催生出众多的“新势力造车”。据网上车市不完全分析[1],除了诸如北汽、上汽、广汽、吉利、比亚迪、奇瑞等传统汽车列强外,新增54 家电动汽车制造商。随着国家补贴不断下调和地方补贴取消,已经有产品在售的企业如北汽、比亚迪、上汽乘用车、吉利汽车、广汽乘用车、江淮等企业,部分低端产品受影响较大,必须继续降低成本来维持并扩大各自的市场份额。但对于新势力造车来说,如果目前未实现量产的话,基于全新汽车项目36—42 个月的研发周期,在不考虑三电技术成熟度、整车集成能力、吸引资本能力、企业运营能力等前提的情况下,到2020 年基本没有存活的可能,对于投资机构来说,投资风险巨大。

从目前的54 家新势力造车来看,已实现小批量交车的有:蔚来汽车(ES8)、小鹏汽车(G3)、威马汽车(EX5)、云度新能源(π1,π3)、电咖汽车(EV10)、国金汽车(GM3)。接下来就传统车企和新势力造车的销量数据来分析传统车企和新势力造车未来竞争的主要区域。

二、销量数据分析

截止2018 年12 月,新能源乘用车全年累计零售95.2 万辆,同比增长70.7%,其中纯电车型71.8 万辆,而随着双积分政策的推进,预计新能源车仍保持高速增长势头。同时,随着补贴政策的逐年退坡,插电强混车型销量占比逐年下降,已无性价比优势。2019 年必然是整个汽车产业的洗牌期[2],传统车企和“新势力造车”都会在电动车型领域展开残酷的市场竞争,进而优胜劣汰。

(一)传统车企销量数据分析

根据乘联会统计数据显示:

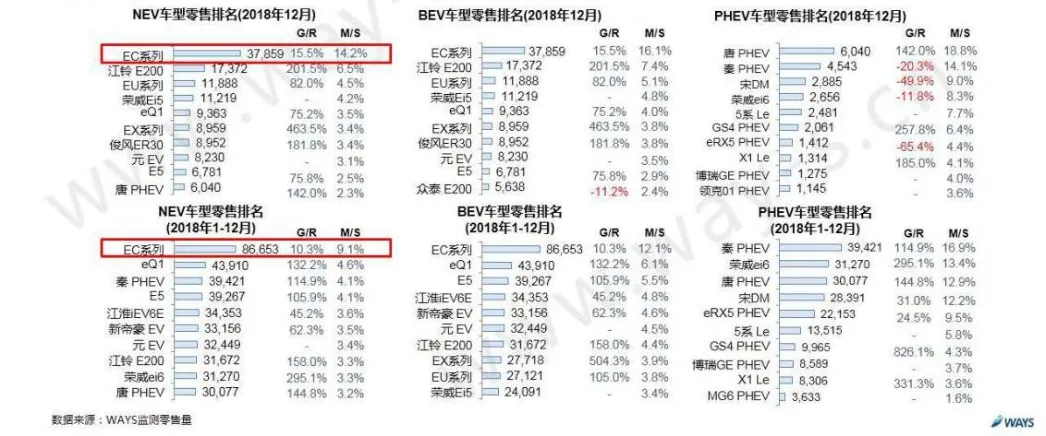

从2018 年新能源汽车整体销量来看,占据前四位的比亚迪、北汽新能源、上汽乘用车以及奇瑞汽车联合贡献了50%以上的市场份额。从单一品种电动车型来看,北汽新能源、比亚迪、奇瑞汽车以及江淮汽车贡献了近50%的市场份额和近35 万辆的销量。

图1 2018年全年及12 月零售Top10 厂商分布[3]

图2 2018 年全年及12 月零售Top10 车型分布[3]

(二)“新势力造车”数据对比分析

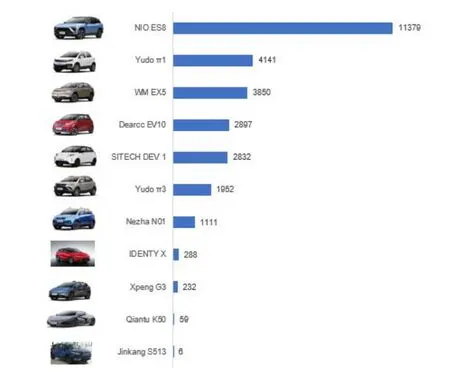

相比传统车企,新势力造车的销量略显寒碜,2018 年top10 销量车型为:

图3 2018 年全年新势力造车零售Top10 车型分布[4]

(三)传统车企与“新势力造车”销量数据对比分析

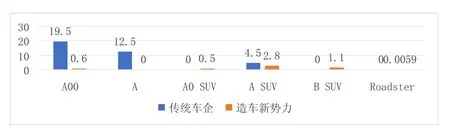

A00 级:考虑到2019 年补贴退坡和整个资本市场资金紧缩,新势力造车在当前量级上既不存在成本优势,也不存在技术优势,以A00 级为主销车型的新势力造车在2019 年将面临严峻的挑战。

A 级:目前新势力造车均无在此细分市场有所建树,甚至样车也在未来2—3 年以后。因此,传统车在A 级电动车方必然是独领风骚,新势力造车已然无法进入该细分领域。

图4 2018 年全年新能源汽车零售Top10 车型分布对比(按车身形式)

Roadster:不论是蔚来、法拉第还是前途,新势力造车在Roadster 方面的考虑主要是通过高级车型切入市场,进而吸引高端客户走高举高打路线。但Roadster 只能为新势力造车的融资、团队融合、产业链打造披荆斩棘,无法达到迅速扩大市场份额的作用。

总的来看,排除以上车型后,仅剩A0 SUV、A SUV 以及B SUV 这三个细分市场,未来将成为传统车企和新势力造车的主战场。因此,产品分布在A0 SUV、A SUV 以及B SUV 这三个细分市场的新势力造车:蔚来、云度、威马、小鹏、哪吒值得我们进一步关注。除B SUV 有较大的销量领先优势以外(蔚来),考虑到传统车企在其他两个细分领域的积极部署,云度、威马、小鹏、哪吒除了在资本运作、成本控制以及市场定位方面稳定发挥以外,在商业模式上也必须有较大的创新,这也是新势力造车和传统车企相比唯一占据灵活优势的一点。

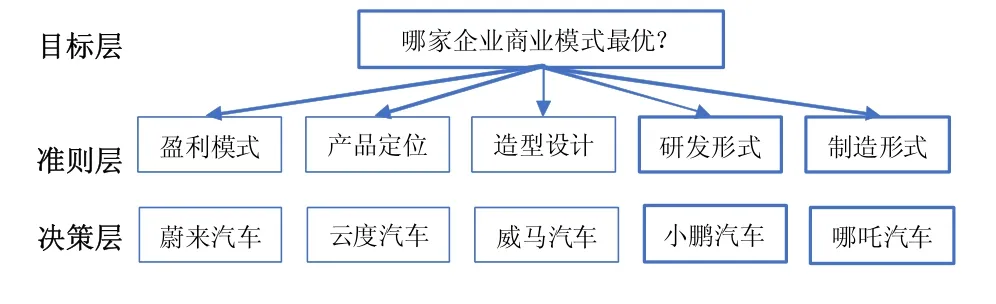

三、商业模式评价体系设计

(一)评价体系构建

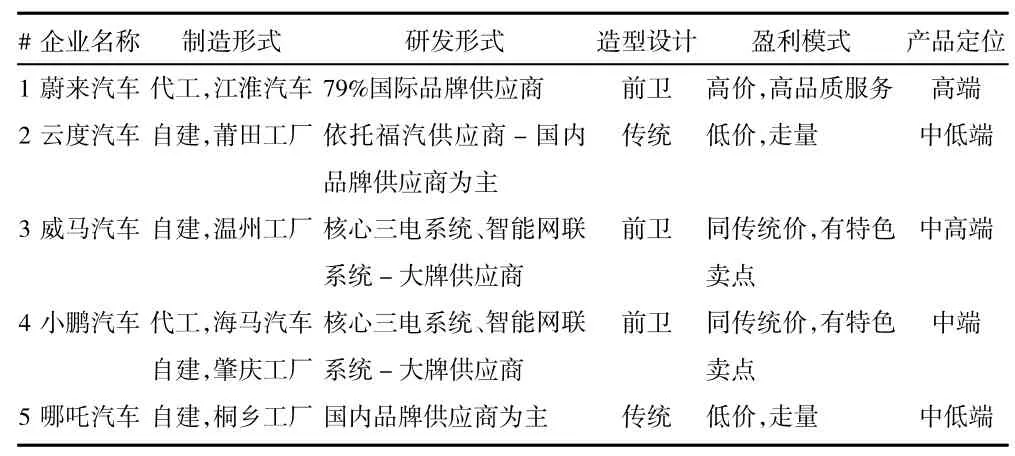

从制造形式、研发形式、造型设计、盈利模式、产品定位,分别对蔚来、云度、威马、小鹏、哪吒这五家的商业模式进行分析并对比差异。

表1 五大新势力造车商业模式差异

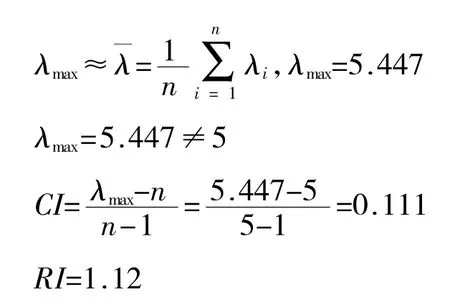

(二)层次分析法基本步骤及应用

接下来,通过AHP(层次分析法)[5]对五家企业以及相关因素进行分析。

文章以电视剧《当婆婆遇上妈》为语料,运用多模态话语分析,来阐释副语言中的视觉以及言语元素在话语意义生成中的相互作用。本研究以Culpeper(2005)的不礼貌模式以及Culpeper et al.(2003)的不礼貌回应策略为理论基础,采用自然主义的、以语料为基础的多模态研究方法;以语料的图片截图为辅助,结合语料文本内容,判断对话双方的环境以及社会关系,分辨说话者的言语、身份地位以及对话的发生地点,甚至是对话周围的物理环境;而最主要的是通过视频中手势、面部表情和身体的移动来判定说话人的心理状态。

1.建立层次结构模型

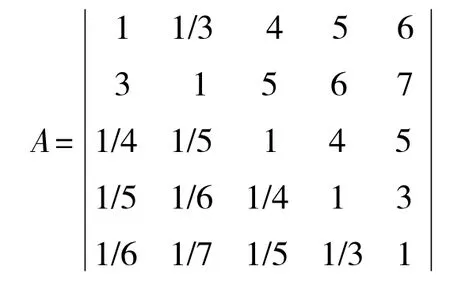

2.构造判断矩阵

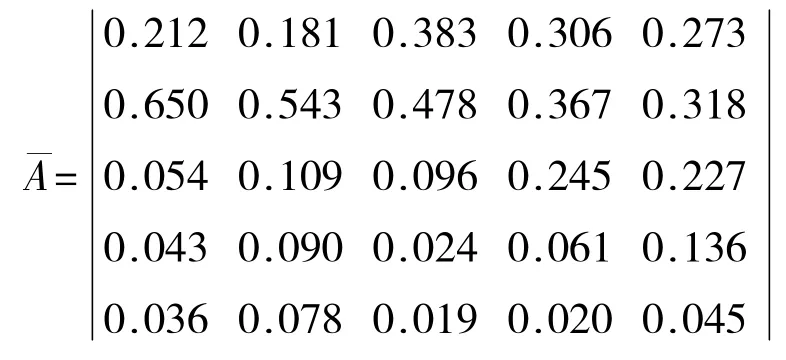

归一化处理:

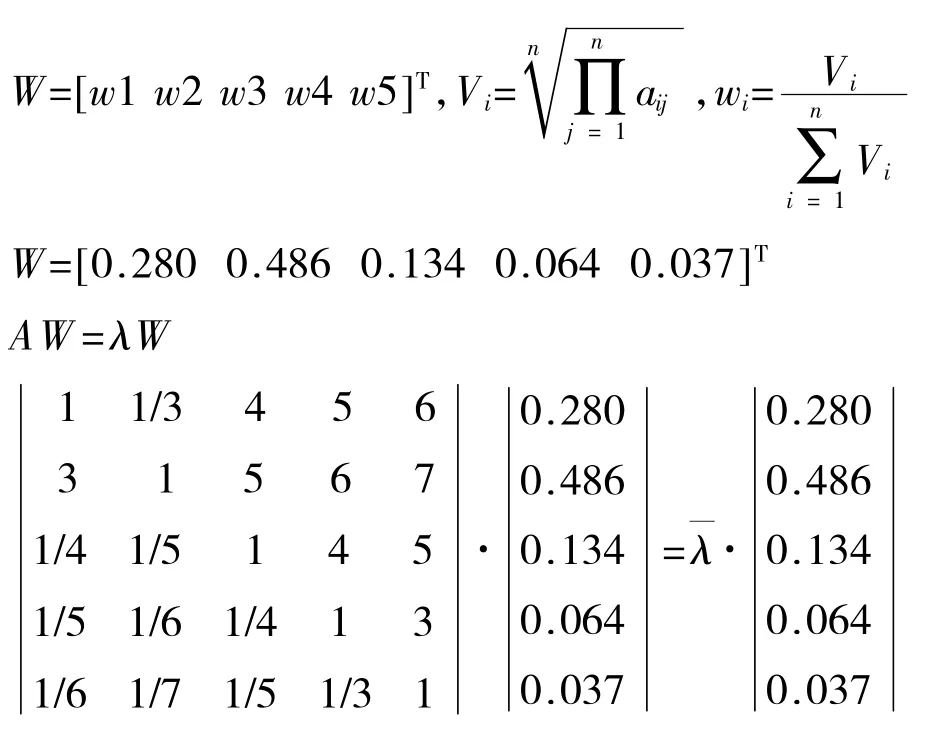

求权值向量:

3.各候选方案对同一因素的权值计算得出表2

表2 各车企在单一标准下的权值

蔚来:0.280*0.450+0.486*0.521+0.134*0.4+0.064*0.457+0.037*0.058=0.464

云度:0.280*0.089+0.486*0.521+0.134*0.1+0.064*0.107+0.037*0.097=0.302

威马:0.280*0.198+0.486*0.197+0.134*0.2+0.064*0.186+0.037*0.156=0.196

小鹏:0.280*0.198+0.486*0.150+0.134*0.2+0.064*0.186+0.037*0.254=0.176

哪吒:0.280*0.065+0.486*0.057+0.134*0.1+0.064*0.066+0.037*0.437=0.080

四、启示及建议

从整体数据分析可知:蔚来汽车(高端)和云度汽车(中低端)的商业模式是比较好的,而两个车企的市场表现目前也是领先于其他车企,财务状况良好,值得进一步观察。

(一)蔚来汽车商业模式启示

蔚来作为高举高打的成功典范,不得不说其商业模式有值得称道之处。作为新进入者,蔚来对汽车产业还是存在敬畏之心的。

1.制造轻装上阵。从全产业链来看,制造上蔚来选择与江淮合作,无需牌照,无需厂地/ 产能规划批复,最大程度地降低了制造方面的运作苦恼,也为未来的车辆交付铺平了道路,相反,一些拥有独立牌照或自主建厂的新势力造车,被拖入制造泥潭,苦苦挣扎,无法实现短期超越。

2.研发高举高打。在研发上,蔚来选择与大量的大品牌供应商合作,一方面迎合自己的品牌定位战略,尽可能的提升产品质量,另一方面也避免陷入低质量-高数量-低利润的供应商体系(传统厂商更有优势),同时也为自己赢得了成本和利润空间,进而赢得了市场的高关注。

3.在造型设计上,独树一帜,令人印象深刻。蔚来选择了和Tesla 一样的前卫设计,短期内虽然无法被普遍用户接受,但会倍受高端客户的喜爱,进而培养更多的潜在用户。在用户体验方面,是蔚来与传统厂商最大的不同。

4.商业模式不再以车辆交割为核心利益点。

之前汽车公司的很多服务,其实是为不是车主的人服务的,它的商业逻辑是取悦那些还没有直接产生关系的人,吸引这些人购买自己的产品,实现业务闭环。而蔚来则会以已经成为车主的用户为核心来配置自己的资源,形成完全不同的商业逻辑和商业模型[6]。这一点蔚来与众不同,拼的不仅仅是产品,更为重要的是抓住用户对蔚来的拥有感,拼给用户创造的附加值。目前蔚来已经开始向下布局,ES6 即将面市,相信这个细分领域会抓住更多的客户群体。

(二)云度汽车商业模式启示

云度汽车的布局也有其眼光独到之处。依托福汽集团,云度汽车首先解决了研发(供应商)和制造基地的问题;在产品定位上,云度汽车稳扎稳打,既瞄准了A0 级电动SUV 这个传统车企未进入的细分领域,同时也未放弃在A00 级小车领域的耕耘,是新势力造车中最像传统车企的一个;在盈利模式上,除to C 的零售外,云度也在积极开展to B 的各项业务,为自己的产品扩大声势;在造型设计上,只能说是够用,当然和其产品定位也有一定关系,毕竟云度走的还是传统亲民风格。云度如果未来想走得更远,智能网联、智能驾驶方面还需要继续突破。

五、结论

在经济形势走低、消费信心不足的情况下,今年车市整体销量下滑较多,同时受国六影响,消费者持观望态度居多。目前各个地区都在对新能源车相关政策和配套设施进行优化升级,各大传统车企也频频推出新能源产品,力求在新能源板块有所增长,来拉动整体销量,相信各大新势力造车也会加快布局步伐,加大造车力度,以实现弯道超车。以目前分析来看,蔚来汽车、云度汽车已经在新势力造车中站稳头部位置,稳扎稳打即可实现既定目标;威马汽车、小鹏汽车也实力不凡,在差异化的智能网联、智能驾驶加持下,未来也有较好的前景。

猜你喜欢

车主之友(2022年6期)2023-01-30

汽车观察(2022年12期)2023-01-17

21世纪商业评论(2022年7期)2022-07-18

汽车观察(2021年11期)2021-04-24

汽车观察(2021年11期)2021-04-24

中国计算机报(2019年28期)2019-09-04

汽车观察(2018年12期)2018-12-26

汽车观察(2018年12期)2018-12-26

汽车观察(2018年9期)2018-10-23

车迷(2018年11期)2018-08-30