不同投融资模式下的高速公路项目财务分析

2019-12-19 02:41张大坤仰沈琴叶年炜

城市道桥与防洪 2019年12期

张大坤,仰沈琴,叶年炜

(浙江省交通规划设计研究院有限公司,浙江 杭州310006)

1 高速公路投融资模式

高速公路根据融资主体的不同,分为政府还贷型高速公路及经营型高速公路,近年来,随着财税体制改革和投融资体制改革的不断深化,基本明确了具有收费权的经营性高速公路主要依靠市场,或通过政府与社会资本合作解决融资问题,对具有收费权的政府还贷高速公路,主要通过地方政府专项债券解决融资问题[1]。

2 高速公路财务分析方法及主要指标

财务分析是在国家现行财税制度和价格体系的条件下,从财务角度分析测算项目的财务盈利能力和清偿能力,对项目的财务可行性进行分析。政府还贷型高速公路通过编制财务报表,计算评价指标,主要考察项目的清偿能力;经营性高速公路在考察项目清偿能力的基础上,注重考察项目的盈利能力[2],财务分析的主要指标有财务内部收益率、财务净现值、财务效益费用比、财务投资回收期等。

3 财务分析相关参数

3.1 基础参数

3.1.1 评价期限

根据《收费公路管理条例》,政府还贷型高速公路的收费期限,按照用收费偿还贷款、偿还有偿集资款的原则确定,最长不得超过15 a。国家确定的中西部省、自治区、直辖市的政府还贷公路收费期限,最长不得超过20 a。

经营性公路的收费期限,按照收回投资并有合理回报的原则确定,最长不得超过25 a。国家确定的中西部省、自治区、直辖市的经营性公路收费期限,最长不得超过30 a。

3.1.2 基准收益率

财务分析可分为融资前和融资后分析。融资前的项目财务基准收益率按照发布的行业基准收益率取值,根据《国家发展和改革委、住房和城乡建设部关于调整部分行业建设项目财务基准收益率的通知》(发改投资[2013]586号文),政府还贷型高速公路融资前税前财务基准收益率为4.5%,项目资本金税后财务基准收益率为4.5%,经营性高速公路融资前税前财务基准收益率为5.5%,项目资本金税后财务基准收益率为6%。

融资后分析的项目财务基准收益率采用加权平均资金成本率,即按国家规定的公路行业最低资本金比例确定的结构及国内银行长期贷款利率的加权平均值,其中,资本金部分采用国家长期国债利率,贷款部分采用银行长期贷款利率,根据国发[2015]51号《国务院关于调整和完善固定资产投资项目资本金制度的通知》,公路行业最低资本金比例由25%调整为20%,故融资后的项目财务基准收益率=20%×国家长期国债利率+80%×银行长期贷款利率。

3.1.3 税收费率

税收主要包括增值税金及附加、企业所得税。增值税金及附加包括增值税、城市建设维护税、教育费附加、地方教育费附加,运营期销项税率、运营期进项税率和建设期进项税率均按10%计,增值税附加包括维护建设税、教育费附加和地方教育费附加,其中:城市维护建设税按增值税的7%计征,教育费附加按增值税的3%计征,地方教育费附加按照增值税的2%计征,故增值税附加合计税率为11%。企业所得税按照25%征收标准进行计算。

3.1.4 折旧

常用主要计算方法为平均年限法及车流量法,平均年限法是将固定资产的可折旧价值平均分摊于其可折旧年限内的一种方法,这种方法假定固定资产在使用期间内均匀地损耗[3],即年折旧额=(固定资产原值-预计净残值)÷固定资产预计使用年限。车流量法是根据固定资产在使用期间内完成的总的工作量平均计算折旧的一种方法,这种方法假定固定资产在使用期内依工作量均匀地消耗,即高速公路资产每期折旧额为:实际车流量÷预测总车流量×(固定资产原值-预计净残值)。

3.2 项目费用及效益

3.2.1 项目费用

项目费用主要包括建设投资、经营成本,建设投资由建筑安装工程费、土地使用及拆迁补偿费、工程建设其他费及预备费组成,经营成本主要由运营管理费、养护费及大中修费用三部分组成。

养护费可以根据交通部公规院《公路技术经济指标》(第二次修订本)中的全国等级公里养护开支费用模型计算,计算公式为:

式中:Ci为小修保养费(元/km);Y为年序减去1 900(如2020年为120);ai为公路等级系数,高速公路项目取5.7。

养护费也根据养护定额结合项目预测交通量、工程规模计算,或参照项目所在地区类似高速公路养护费用计列。大修费通常按养护费的13倍计算。运营管理费主要包括隧道通风照明费用、收费站及特殊结构物的运营管理费用。

3.2.2 项目效益

项目效益主要包括收费收入及高速配套商业开发收入。收费收入的测算公式[2]为:

式中:R为收费年收入(元);Tv为车型v的年平均日交通量(自然数,辆/d);TRv为车型v的收费标准(元/车公里);L为拟建项目里程(km)。

(1)分车型交通量

不同车型的交通量可根据项目预测年平均日交通量与预测车型比例计算得到,同时在计算通行费时需考虑扣除特种车辆及运输鲜活农产品车辆等免收通行费车辆的交通量,一般情况下免费车辆比例在1%~3%之间。

(2)收费标准

收费标准的确定应考虑使用者所获得的效益、其他运输方式的收费标准和其他公路的收费标准、公路使用者对公路收费的负担能力和接受能力、投资者期望的投资收益率、不同车型车辆(使用者)所获得效益的大小及公路的损坏程度等因素综合确定[2]。

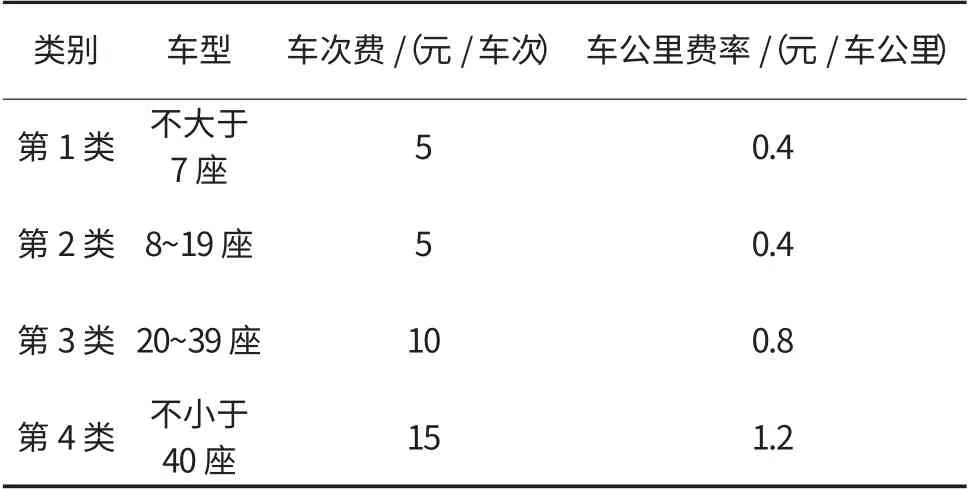

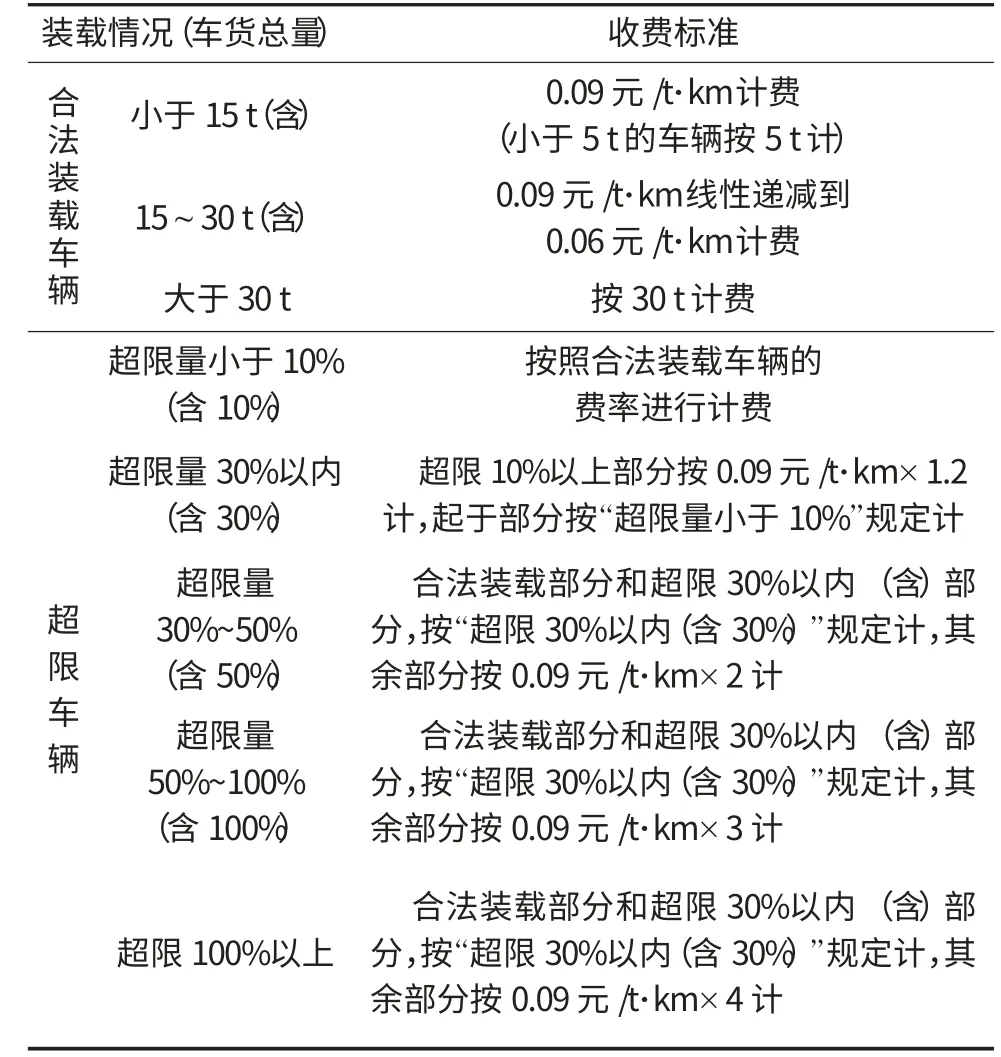

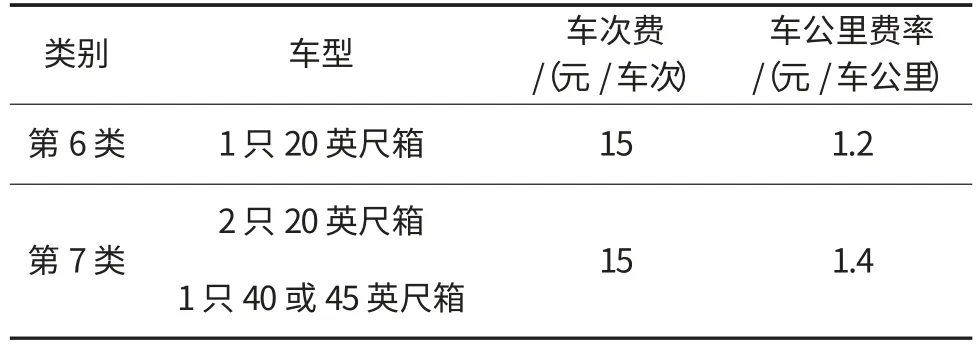

目前,客车通行费一般按照车型收费,货车通行费一般采用计重收费。以浙江省为例,客车车辆通行费=车次费+车公里费率×车辆实际行驶里程数+隧道、桥梁叠加通行费;载货类车辆(不含国际标准集装箱运输车辆) 通行费=车公里费率×车辆实际行驶里程数+隧道、桥梁叠加通行费;国际标准集装箱运输车辆通行费=车次费+车公里费率×车辆实际行驶里程数+隧道、桥梁叠加通行费。客车车型分类及收费标准见表1,载货类汽车(不含国际标准集装箱运输车辆)计重收费标准表车型分类及收费标准见表2,国际保准集装箱运输车辆收费标准件见表3,山岭隧道叠加费根据项目工程规模按照浙交[2010]193号《关于印发浙江省高速公路特长隧道叠加车辆通行费收费标准的通知》计列,过江(海)水底隧道及连续高架桥叠加费根据项目工程规模按照浙交[2014]95号《关于我省高速公路过江(海)水底隧道定额收费标准及连续高架桥叠加通行费收费标准的通知》计列,特大桥梁叠加费根据收费标准的确定原则单独核定计列。

表1 客车车型分类及收费标准

(3)收费天数

根据国发[2012]37号《国务院关于批转交通运输部等部门重大节假日免收小型客车通行费实施方案的通知》,第一类客车在计算收费收入时应扣除免费通行天数,免费通行天数一般为20 d。

表2 载货类汽车(不含国际标准集装箱运输车辆)计重收费标准表

表3 国际标准集装箱运输车辆车型分类及收费标准

4 财务分析实例

4.1 项目概况

拟建项目位于浙江省,项目全长33.6 km,采用双向六车道高速公路标准,设计速度100 km/h,全线设桥梁16 313m/13座,隧道6 965m/3座,互通7处,其中枢纽互通2处,一般互通5处,总投资885 363万元(含建设期利息43 679万元),项目资本金比例占40%,不计息;其余60%通过多渠道融资筹措,融资利率4.90%。

项目建设工期4 a,通车年项目养护费为504万元,运营管理费为900万元。根据项目工程规模、预测交通量及浙江省现行收费标准,计算得到通车年2022年及2025年、2030年、2036年、2046年通行费收入分别为35 724万元、38 539万元、54 214万元、77 385万元、93 400万元。

4.2 项目财务分析

若采用政府还贷高速公路模式,财务分析期为15 a,经计算项目贷款偿还期为14.91 a,可于规定的15 a内还清贷款,项目在财务上可行。

若采用经营性高速公路模式,财务分析期25 a,经计算项目若采用“利息照付,根据当年财务状况尽力偿还银行贷款本金”的方式进行还贷分析,可于2037年(通车后第16年)还清银行贷款,项目贷款偿还能力较强;项目推荐方案融资前财务内部收益率(税前)为3.97%,低于融资前财务基准收益率(税前)5.50%,财务净现值小于零,投资回收期大于29 a(含建设期),说明项目融资前(税前)财务盈利能力较弱,评价期内不能收回建设投资;资本金财务内部收益率(税后)为2.86%,低于资本金财务基准收益率(税后)6%,财务净现值小于零,投资回收期大于29 a(含建设期),说明资本金财务盈利能力(税后)较弱,评价期内不能收回资本金投资。

5 结 语

高速公路项目财务分析应遵循以定量分析及动态分析为主的原则,根据项目工程规模、预测车流量、工程投资,通过分析项目的盈利能力及清偿能力,合理确定项目叠加收费标准、项目投融资模式及项目资本金比例,以降低投资风险、提高投资收益,为高速公路项目投融资决策提供依据。

猜你喜欢

中国交通信息化(2020年12期)2020-02-06

化工设计(2020年6期)2020-01-13

中国管理信息化(2018年15期)2018-10-22

劳动保护(2018年8期)2018-09-12

中国交通信息化(2017年11期)2017-06-06

中国交通信息化(2017年7期)2017-06-06

中国市场(2017年12期)2017-05-04

中国交通信息化(2015年4期)2015-06-06

读者·校园版(2015年7期)2015-05-14

现代企业(2015年2期)2015-02-28