财务费用对制造业企业营业效益影响的动态分析

2020-05-20 07:55陈姝媛

河南农业·教育版 2020年3期

关键词:财务费用

陈姝媛

摘要:制造业企业营业效益提升是实体经济发展的重要体现。文章以我国省际面板数据为基础,采用面板分位数回归方法实证分析了财务费用对制造业企业营业效益的动态影响。研究发现,在样本区间内,财务费用对制造业企业营业效益具有显著负向影响,且制造业企业营业效益越低,财务费用对制造业企业营业效益的负向影响越明显。

关键词:财务费用;制造业企业营业效益;分位數回归

一、引言与文献综述

实体经济是国民经济的根基,而制造业则是实体经济的核心。基于对制造业的重视,2015年国家出台了《中国制造2025》,2016年国务院又发布了《关于深化制造业与互联网融合发展的指导意见》。在国家高度重视制造业的背景下,以实证角度深入探讨制造业企业营业效益具有较强的理论意义和现实意义。

制造业企业营业效益是制造业领域学术研究的重要对象。一些研究对制造业企业营业效益的特征和影响因素进行了深入探讨。罗伟和吕越(2015)通过采用行业和城市二维数据实证研究后发现,我国制造业企业营业效益与出口呈现出非一致性,产生这种状况的一个重要原因是金融机构的信贷配置失衡。孙元元和张建清(2015)指出,我国制造业资源配置效率在省际之间存在集约边际和扩展边际下的明显差异。李俊(2016)基于1998-2007年中国跨境服务贸易数据,通过实证研究发现,无论是垂直差异化服务进口,还是水平差异化服务进口,其都能够对我国制造业生产率提升起到促进作用。邬丽萍和邬瑞熙(2019)以广西装备制造业企业为研究对象,发现外贸全球化对制造业企业营业效益有显著正向影响。陈昭和刘映曼(2019)通过实证研究发现,“营改增”政策对制造业企业营业效益的影响在不同所有制企业之间具有差异性。刘玉斌等(2019)通过实证研究发现,上游产能过剩对下游制造业企业营业效益具有显著负向影响。邵文武和王若男(2020)基于我国制造业上市公司相关数据,实证研究发现,去杠杆政策对制造业企业营业效益的影响在不同的细分行业之间具有差异性。虽然关于制造业企业营业效益的研究成果较为丰富,但是相关研究却较少涉及财务费用因素的探讨,基于此,本文在已有相关研究成果的基础上,以我国省际面板数据为基础,采用面板分位数回归方法实证探讨财务费用对制造业企业营业效益的动态影响。

二、模型构建

本文探讨财务费用对制造业企业营业效益的动态影响,进而构建相应模型:

其中,Y为被解释变量,即制造业企业营业效益。x为关键解释变量,即财务费用。z为控制变量,其包含进出口水平(Z1)、城市化水平(Z2)、外商投资水平(z3)。本文分别以每单位销售产值的财务费用和营业利润来代表制造业企业财务费用和营业效益,以进出口额占国内生产总值的比重表示进出口水平,以城市人口比重表示城市化水平,以外商投资额占国内生产总值的比重代表外商投资水平。样本数据为我国30个省市自治区(港澳台及西藏部分数据缺失未纳入)2008至2016年相关数据。数据来源于国家统计局数据库。

三、实证结果

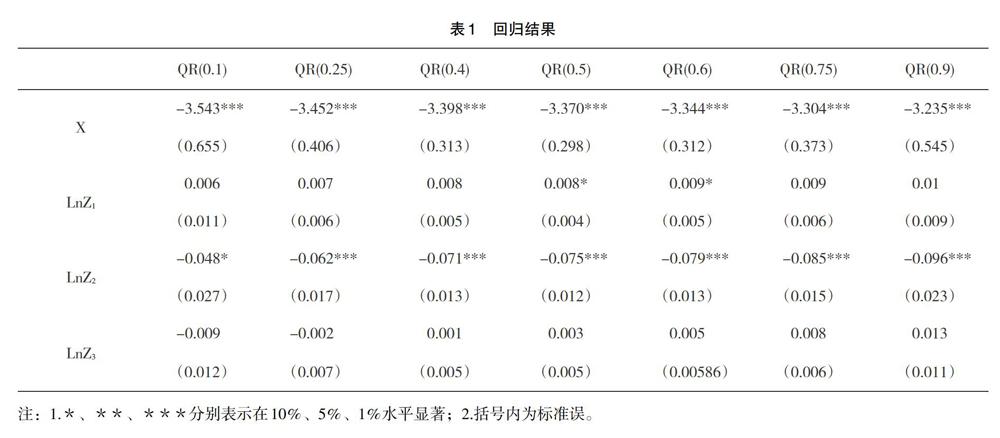

实证结果如表1所示。从中可以发现,在0.1分位点,即制造业企业营业效益较低阶段,财务费用的回归系数为-3.543,且在1%水平上显著,这说明,财务费用对制造业企业营业效益呈现显著负向影响效应。就其他变量而言,进出口水平对制造业企业营业效益呈现微弱的不显著正向影响,外商投资水平对制造业企业营业效益呈现微弱的不显著负向影响,与之不同,城市化水平的回归系数为-0.048,且通过了显著性检验,这说明,在制造业企业营业效益较低阶段,城市化对制造业企业营业效益呈现较小的负向影响。

在0.25分位点,即制造业企业营业效益不是处于样本区间的最低阶段,财务费用的回归系数为-3.452,且1%水平上显著,这说明,随着制造业企业营业效益的提升,财务费用对制造业企业营业效益同样呈现显著负向影响效应。另一方面,与0.1分位点相比,财务费用对制造业企业营业效益的抑制效应在降低。就其他变量而言,回归结果变化不明显,进出口水平对制造业企业营业效益同样呈现微弱的不显著正向影响,外商投资水平对制造业企业营业效益同样呈现微弱的不显著负向影响。与之不同,城市化水平的回归系数为-0.062,且通过了显著性检验,这说明,随着制造业企业营业效益的提升,城市化对制造业企业营业效益同样呈现较小的负向影响,但是,这种负向影响效应却在加强。在0.4分位点,即制造业企业营业效益不是处于样本区间的最低阶段而是逐步提高到一定阶段时,财务费用的回归系数发生了变化,其结果为-3.398,且同样在1%水平上显著,这说明,随着制造业企业营业效益的提升,财务费用对制造业企业营业效益同样呈现显著负向影响效应,但是,这种负向影响效应却在减弱。就其他变量而言,除了城市化水平变量以外,回归结果变化不明显,进出口水平对制造业企业营业效益同样呈现微弱的不显著正向影响,外商投资水平对制造业企业营业效益同样呈现微弱的不显著正向影响。与之不同,城市化水平的回归系数为-0.071,且通过了显著性检验,这说明,随着制造业企业营业效益的提升,城市化对制造业企业营业效益同样呈现较小的负向影响。通过比较三个阶段的回归结果,可以发现,这种负向影响效应却在逐步加强。在0.5分位点,即制造业企业营业效益不是处于样本区间的最低阶段而是逐步提高到均值水平阶段时,财务费用的回归系数进一步发生了微小变化,其回归结果变为一3.370,且同样在1%水平上显著,该结果说明,随着制造业企业营业效益的提升,财务费用对制造业企业营业效益同样呈现显著负向影响效应。在均值水平的左边,即制造业企业营业效益处于样本区间的较低阶段,进一步比较前四个阶段的回归系数,可以发现,财务费用对制造业企业营业效益的负向影响效应在逐步减弱。就其他变量而言,除了城市化水平、进出口水平变量以外,回归结果变化不明显。在0.5分位点,进出口水平对制造业企业营业效益呈现微弱的显著正向影响,外商投资水平对制造业企业营业效益同样呈现微弱的不显著正向影响。城市化水平的回归系数为-0.075,且通过了显著性检验,这说明,随着制造业企业营业效益的提升,城市化水平对制造业企业营业效益同样呈现较小的负向影响。在均值水平的左边,即制造业企业营业效益处于样本区间的较低阶段,进一步比较前四个阶段的回归系数,可以发现,城市化水平对制造业企业营业效益的负向影响效应在逐步加强。

下面对余下的分位点结果进行分析。在0.6分位点,即制造业企业营业效益不是处于样本区间的中间阶段而是逐步提高到均值水平右边阶段时,财务费用的回归系数进一步发生了微小变化,其回归结果变为-3.344,且同样在1%水平上显著,该数字结果说明,随着制造业企业营业效益的提升,尤其是处于均值水平右边阶段,财务费用对制造业企业营业效益同样呈现显著负向影响效应。在均值水平的右边,即制造业企业营业效益处于样本区间的较高阶段,通过比较均值水平以及均值水平左边几个阶段的回归系数,可以发现,财务费用对制造业企业营业效益的负向影响效应在逐步减弱。就其他变量而言,除了城市化水平、进出口水平变量以外,回归结果变化不明显。在0.6分位点,进出口水平对制造业企业营业效益呈现微弱的显著正向影响,与0.5分位点相比,进出口水平对制造业企业营业效益的正向影响系数有所增大。外商投资水平对制造业企业营业效益同样呈现微弱的不显著正向影响。城市化的回归系数为-0.079,且通过了1%显著性检验,这说明,随着制造业企业营业效益的提升,城市化水平对制造业企业营业效益同样呈现较小的负向影响。在均值水平的右边,即制造业企业营业效益处于样本区间的较高阶段,通过比较均值水平以及均值水平左边几个阶段的回归系数,可以发现,城市化水平对制造业企业营业效益的抑制效应在增强。在0.75分位点,财务费用的回归系数进一步发生了变化,其回归结果变为-3.304,且同样显著。与0.6分位点相比,财务费用对制造业企业营业效益的抑制效应在降低。与0.5分位点相比,财务费用对制造业企业营业效益的抑制效应同样在降低。该数字结果说明,随着制造业企业营业效益的提升,尤其是处于均值水平右边阶段,财务费用对制造业企业营业效益同样呈现显著负向影响效应。进一步比较可以发现,财务费用对制造业企业营业效益的负向影响效应趋势呈现出边际递减的特征。进出口水平、外商投资水平对制造业企业营业效益同样呈现微弱的不显著影响。城市化水平的回归系数通过了显著检验。与0.5分位点相比,城市化水平对制造业企业营业效益的抑制效应在增强。与0.6分位点相比,城市化水平对制造业企业营业效益的抑制效应在增强。与0.4分位点相比,城市化水平对制造业企业营业效益的抑制效应同样在增强。进一步比较可以发现,随着制造业企业营业效益的提升,城市化水平对制造业企业营业效益的抑制效应在增强,即呈现边际效率递增的特征。在0.9分位点,即在制造业企业营业效益处于最高阶段,财务费用的回归系数同样显著为负,其值为-3.235且其负向影响效应在以上各个阶段最小。与0.75分位点相比,财务费用对制造业企业营业效益的抑制效应在降低。与0.6分位点相比,财务费用对制造业企业营业效益的抑制效应同样在降低。与0.5分位点相比,财务费用对制造业企业营业效益的抑制效应也在降低。与0.4分位点和0.1分位点相比,财务费用对制造业企业营业效益的抑制效应都在降低。回顾以上结果,可以发现财务费用对制造业企业营业效益的负向影响效应趋势呈现出边际递减的特征。进出口水平、外商投资水平对制造业企业营业效益同样呈现微弱的不显著影响。在制造业企业营业效益处于最高阶段,城市化水平的回归系数同样显著为负,且其负向影响效应在以上各个阶段最大。进一步比较发现,城市化对制造业企业营业效益的负向影响是边际递增的。

四、结论与启示

本文以我国省际面板数据为基础,采用面板分位数回归方法实证分析了财务费用对制造业企业营业效益的动态影响。研究发现,在样本区间内,财务费用对制造业企业营业效益具有显著负向影响,且制造业企业营业效益越低,财务费用对制造业企业营业效益的负向影响越明显。财务费用对制造业企业营业效益的负向影响效应趋势呈现出边际递减的特征。随着制造业企业营业效益的提升,城市化对制造业企业营业效益的抑制效应在增强,即呈现边际效率递增的特征。在大部分情况下,进出口水平对制造业企业营业效益呈现微弱的不显著正向影响,外商投资水平对制造业企业营业效益影响不显著。

本文的研究主要有以下啟示:第一,对于营业效益较低的制造业企业,在经营过程中,其应最大限度缩减财务费用。企业可以通过完善财务制度、采用互联网信息技术等方式不断较少企业财务费用。第二,对于营业效益较高的制造业企业,其同样不可忽视财务费用的缩减。企业可以通过加强现代财务管理人才的培养与引进等方式较少企业财务费用。第三,在城市化的进程中,城市管理者在推动金融业和其他服务业快速发展的同时也应及时关注制造业企业的发展。公共部门应继续深化改革从而不断降低制造业企业的制度性成本。

猜你喜欢

大经贸(2018年6期)2018-09-27

西部论丛(2018年8期)2018-09-03

科教导刊·电子版(2018年15期)2018-07-28

财会学习(2017年18期)2017-09-20

商场现代化(2017年13期)2017-08-24

现代经济信息(2017年15期)2017-07-31

大经贸(2017年4期)2017-06-13

时代金融(2016年36期)2017-03-31

财会学习(2016年23期)2017-01-07

中国经贸(2016年17期)2016-11-17