禽蛋价格触底反弹后市有望震荡上行

2020-06-03 17:30虞华

家禽科学 2020年4期

虞华

摘 要:每年春节后禽蛋价格下滑已成为鸡蛋市场的常态,是一个正常的节日效应,但今年是个特殊的年份,受新冠肺炎疫情影响,即便价格一跌再跌,禽蛋也无法运出、宰杀、上市。农业中养殖业受损最为严重。据中国畜牧业协会禽业分会估算,自新冠肺炎疫情暴发至3月1日,黄羽肉鸡、白羽肉鸡、白羽肉鸭和蛋鸡等家禽产业主要品种共计损失金额150亿元左右,家禽行业每天损失3个亿。好在新冠肺炎疫情在全国很快得到控制,禽蛋已出现触底反弹。综合来看,短期鸡蛋市场供需压力仍待释放,后期疫情防控节奏及老鸡淘汰节奏将继续影响价格走势,整体鸡蛋市场价格走势趋向于先抑后扬。

关键词:禽蛋价格;非洲猪瘟;新冠肺炎;禽流感;疫情防控;市场风险

中图分类号:S8-1 文献标识码:A 文章编号:1673-1085(2020)4-0007-05

庚子新春,全国养鸡产业经历了历史上最艰难的时期。新冠肺炎疫情不期而至,从武汉迅速蔓延至全国、全球。突如其来的新冠肺炎疫情对宏观经济造成巨大损失,国内农业生产损失惨重,农业里尤其以养殖业受损最为严重。据中国畜牧业协会禽业分会估算,自新冠肺炎疫情暴发至3月1日,黄羽肉鸡、白羽肉鸡、白羽肉鸭和蛋鸡等家禽产业主要品种共计损失金额150亿元左右,家禽行业每天损失3个亿。

1 一季度国内禽蛋市场情况

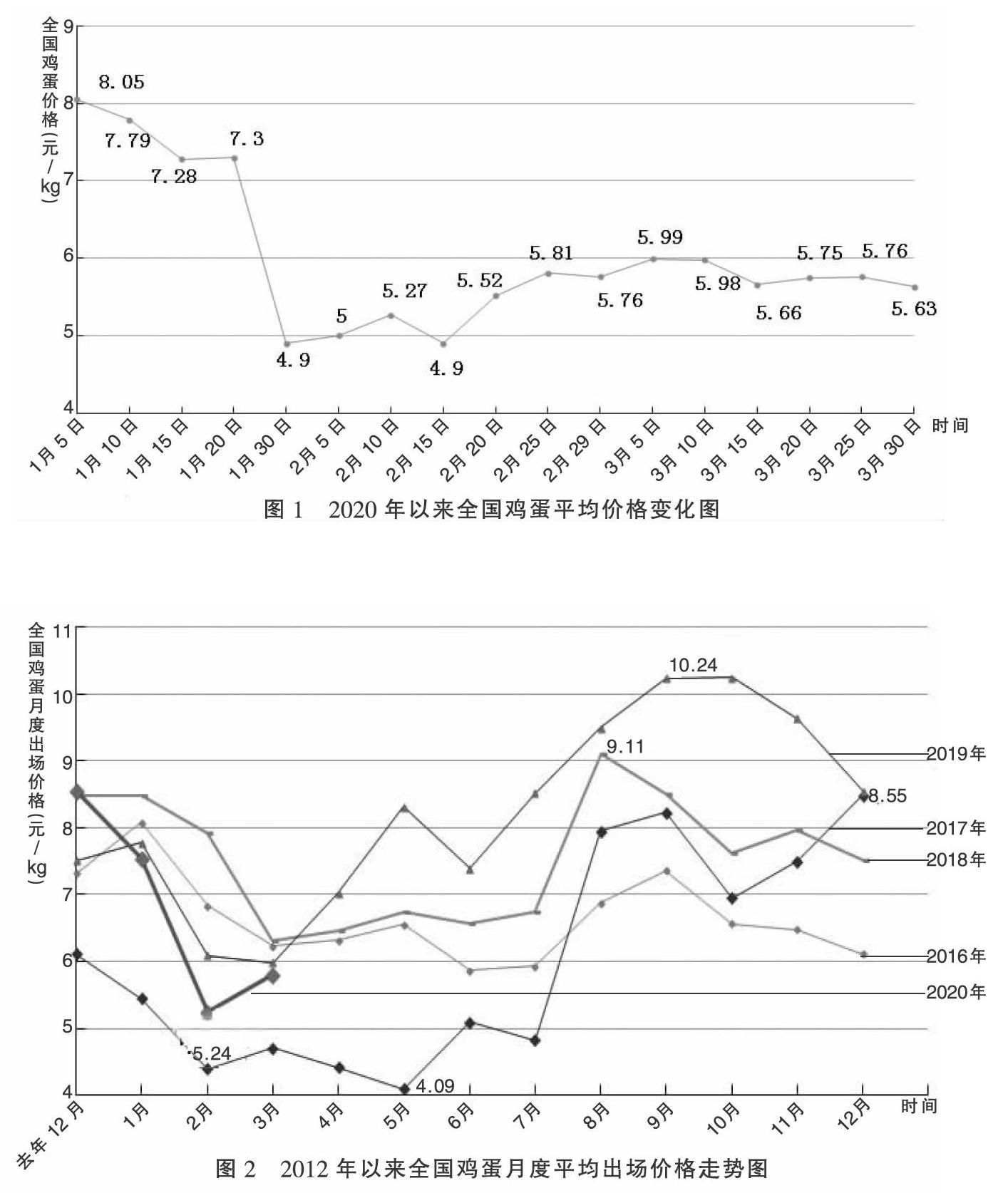

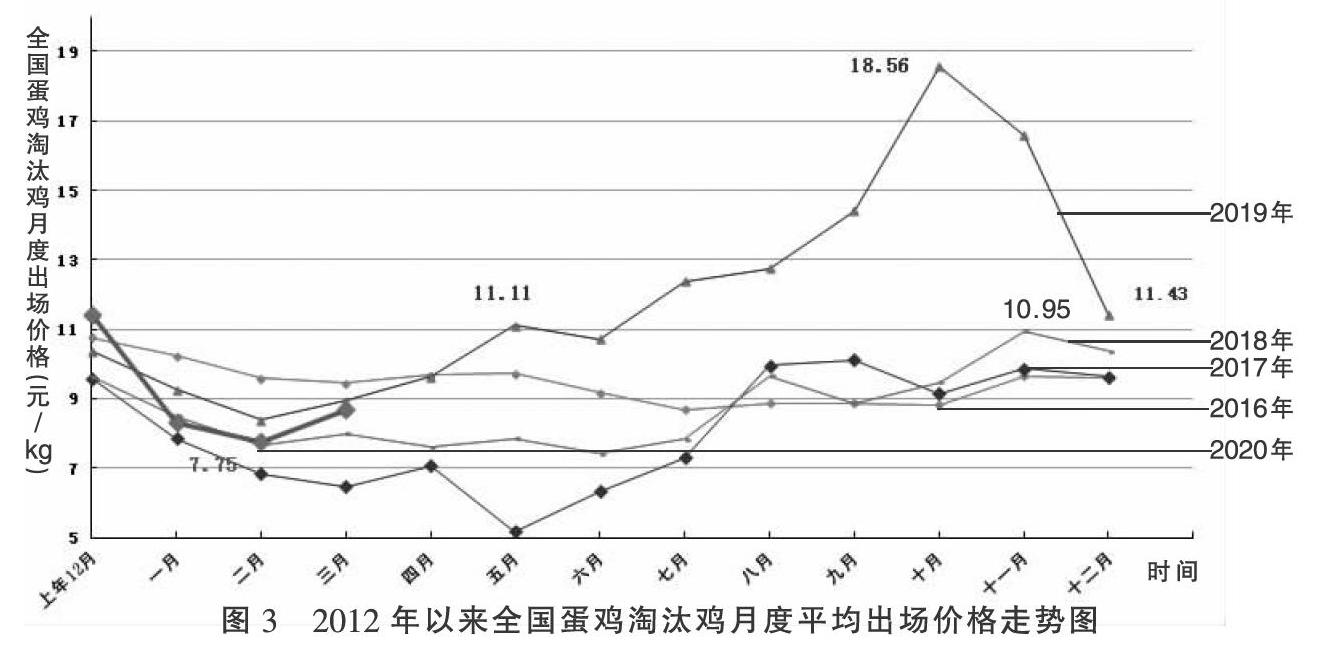

1.1 交通管制导致销售困难,蛋价、鸡价断崖式下跌 每年春节后禽蛋价格下滑已成为鸡蛋市场的常态,是一个正常的节日效应,但今年是个特殊的年份,受新冠肺炎疫情影响,即便价格一跌再跌,禽蛋也无法运出、宰杀、上市。好在新冠肺炎疫情在全国很快得到控制,禽蛋已出现触底反弹。全国监测数据显示,2020年1月5日至2月15日,全国主产区蛋价由8.05元/kg跌至4.90元/kg,跌幅达到40%,已屬于2013年以来同期的最大跌幅,见图1。进入2月下旬,由于各地出台扶持政策,养殖户预期向好,禽蛋现价反弹走高,3月上旬鸡蛋全国主产区平均出场价格已回升到6元/kg附近。2020年1~3月全国鸡蛋平均出场价格为6.19元/kg,比2019年同期的6.62元/kg低0.95元,其中:1月份均价最高,为7.54元/kg,比2019年同月的7.78元/kg低0.24元;2月份均价最低,仅为5.24元/kg,比2019年同月的6.09元/kg低0.85元;3月份均价为5.80元/kg,比2019年同月的5.98元/kg低0.18元,见图2。全国淘汰鸡出场价格由春节前的8.45元/kg跌至2月10日的4.12元/kg,跌幅达到51%。2020年1~3月全国淘汰鸡平均出场价格为8.25元/kg,比2019年1~3月的8.86元/kg低0.61元,其中:1月份均价最高,为8.32元/kg,比2019年同月的9.27元/kg低0.95元;2月份均价最低,为7.75元/kg,比2019年同月的8.39元/kg低0.64元;3月份均价为8.69元/kg,比2019年同月的8.93元/kg低0.24元,见图3。

1.2 蛋鸡养殖利润处于盈亏平衡点附近 截止2020年3月6日,蛋鸡养殖理论计算利润每羽-0.77元。

一般来说,蛋鸡养殖利润低位刺激减少养殖量,产能减少进而引起蛋价走高利润恢复,但2018、2019年两年的持续高盈利,养殖端扩产能积极性被拉大,在当前利润亏损水平下还不足以大幅减少补栏量,仍不利于短期鸡蛋市场价格走势。若利润亏损能持续一段时间,且亏损扩大,将有利于鸡蛋市场价格有望筑底完成。2020年一季度全国玉米平均价格每千克比上年同季贵0.07元,豆粕平均价格每千克比上年同季高0.11元。2020年一季度全国鸡蛋平均出场价格为6.19元/kg,饲料成本约为4.50~5.05元/kg,完全养殖成本约5.7~6.25元/kg,主流养殖利润约在-0.06~0.49元/kg,其中:1月份盈利,2、3月份均有亏损。

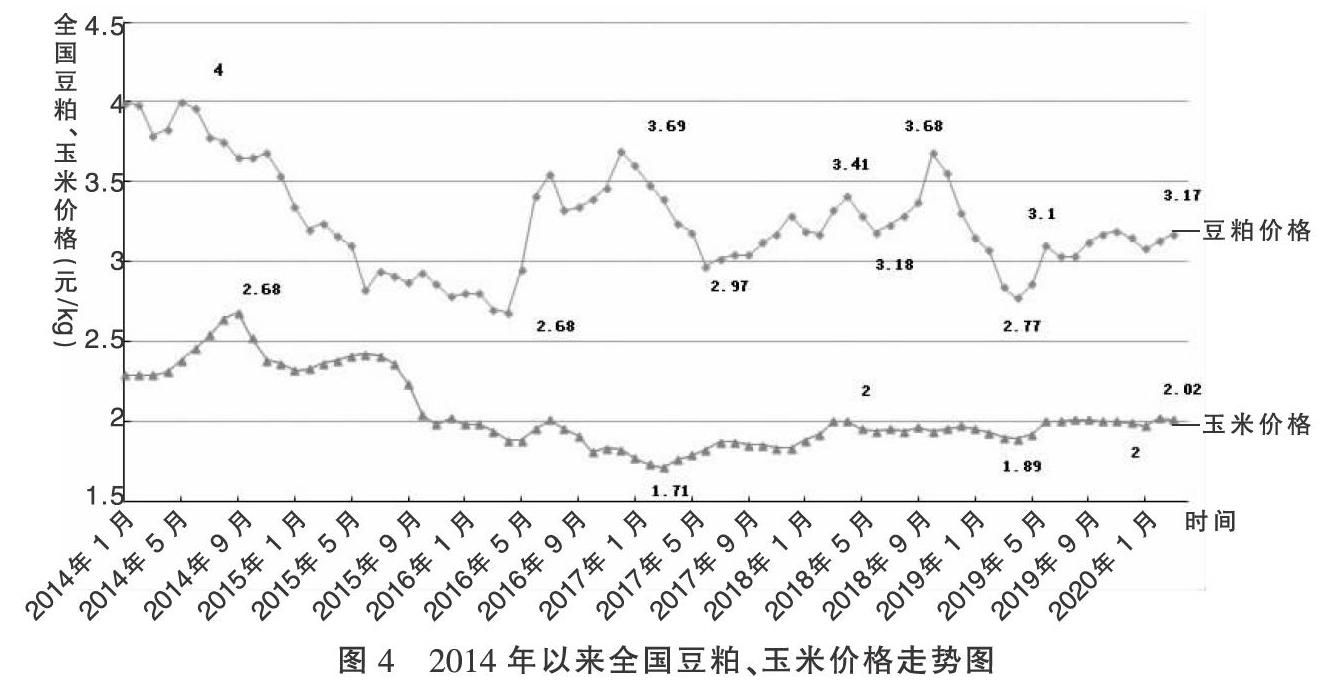

1.3 玉米市场再现回暖行情,豆粕短期易涨难跌 3月进入收尾阶段,随着天气好转和疫情缓和,基层粮源流通速度加快,在预期临储拍卖底价提高、储备轮入、优质玉米需求预期等利好因素支撑下,贸易主体囤粮热情仍较高,加工企业也在持续补库,玉米价格继续震荡上行。每年二三季度交界时段,拍卖的热度永远占据着市场讨论的大中心,今年也不例外。目前市场上关于后期拍卖的消息有很多,流传度最广的是以下两种:一种从投放数量上利多玉米行情,只投放2000万吨,拍卖底价平开,考虑去年羸弱的市场还成交了近2200万吨,今年的竞争会激烈一些,市场的看涨预期能顺利转化溢价,而不是去年那样底价兑现预期;另一种是正常5000余万吨全部投放,底价上调从20~100元/吨不等的说法,这样就和去年一样简单,空穴不会来风,目前市场上的拍卖消息利好一面更强,刺激玉米市场各方看涨后市,中间商积极存粮,用粮企业努力备货,是上涨动力中最强劲的一支。短期来看,国内玉米市场前景光明,但长期来看,新冠疫情流行对于大环境来说是一个很大的考验,伴随国家调控趋势整体以稳为主,当前玉米价格高位震荡的态势或将难以维持。2020年1~3月份全国玉米价格平均每千克为2元,比上年同期的1.93元高0.07元。其中:1月份均价为1.97元/kg,比上年同月的1.95元高0.02元;2月份均价为2.02元/kg,比上年同月的1.93元高0.09元;3月份均价为2.01元/kg,比上年同月的1.90元高0.11元,见图4。

美国农业部将于3月31日公布2020年美国谷物种植意向报告和截至3月1日的季度谷物库存报告。预估美豆播种面积为8486.5万英亩,比上年的7610万英亩大幅增加;预估截至3月1日的大豆库存为22.41亿蒲式耳,去年同期报告评估的库存为27.27亿蒲式耳。上述报告历来对市场情影响较大,尤其是当报告数据与预测数据出现较大偏差时往往会引发市场大幅波动,因此备受各方关注。美豆市场维持震荡,市场静待月底重要报告指引。国内油脂板块反弹节奏放缓,豆粕市场保持震荡偏强状态,大豆市场延续强势继续冲高。3月下旬国内沿海豆粕现货报价继续小幅上涨,多地涨幅在10~40元/吨。豆粕市场“三低”现象仍然突出,即国内港口大豆周转库存低、油厂开工率低导致豆粕库存低,以及3~4月预期到港大豆数量低。南美港口虽正常运作,但受疫情影响,运输、装船及检疫时间延长,进而影响国内大豆到货节奏。国内豆粕现货价格因此获得较强支撑。国内生猪产能有序恢复,扶持政策陆续见效,为下半年生猪市场向好发展和饲料需求增长奠定基础。南美大豆丰收大局已定,新季美豆播种面积预计大幅攀升,国内远期大豆供应仍有充足保障。2020年1~3月份全国豆粕价格平均为3.13元/kg,比上年同期的3.02元高0.11。其中:1月份均价为3.08元/kg,比上年同月的3.15元低0.07元;2月份均价为3.13元/kg,比上年同月的3.07元高0.06元;3月份均价为3.17元/kg,比上年同月的2.84元高0.33元,见图4。2020年3月第3周肉鸡配合饲料平均价格3.20元/kg,与前一周持平,同比上涨3.6%;蛋鸡配合饲料平均价格2.92元/kg,与前一周持平,同比上涨3.2%。

1.4 苗鸡补栏热情依然较高 2016年3月初多数全国主产区肉苗鸡平均价格达到5.43元/羽;2017年3月初肉苗鸡价格仅为1.15元/羽;2018年3月初肉苗鸡价格为3.40元/羽;2019年3月15日一度高达9.67元/羽,3月底肉苗鸡价格仍达9.20元/羽;今年3月份在4.6~5.65元/羽之间(图5)。说明养鸡补栏热情并未受新冠肺炎疫情多大影响。据农业部对全国480个集贸市场畜禽产品价格定点监测,2020年3月份第3周商品代蛋雏鸡平均价格4.25元/只,比前一周上涨2.4%,同比上涨21.1%;商品代肉雏鸡平均价格4.75元/只,比前一周上涨4.6%,同比下降3.8%。

2 后期禽蛋市場价格走势预判

相比新冠肺炎疫情期间的消费不振和鸡卖不出去,更大的隐忧是,由于企业生产计划被迫后移,会造成鸡肉需求多的时候供不应求引起价格上涨。未来一两个月如果需求放开,鸡肉供应量减少,价格肯定会上升,2月份鸡苗数量减少,会导致鸡肉供应不足。此外,国外暴发疫情,可能会导致肉类进口减少。这些因素叠加,预计4月份鸡肉价格会达到今年高峰。目前虽然难以准确统计肉鸡缺口有多少,但可以进行推算:去年末,全国经过育雏育成后,按照设计的品系间进行杂交、产蛋,用于孵化繁育商品鸡的“父母代种鸡”存栏最高量约3700万只,按照正常产蛋率和孵化率,大约每天能出近1600万只鸡苗。以此计算,春节到正月十五这15d,将减少约2.4亿只鸡苗。以肉鸡成长周期42d计算,这些缺口带来的价格变动,应在4月份逐步显现。

值得关注的是,猪肉价格上涨有可能与鸡肉上涨行情叠加。今年生猪生产还没恢复,猪肉缺口还有千万吨,禽肉和蛋原本还要增产。不过,此次疫情让2020年养鸡行情存在很多不确定性,有关研究部门已将2020年养鸡行业增速从之前的15%调整为8%。综合来看,短期鸡蛋市场供需压力仍待释放,后期疫情防控节奏及老鸡淘汰节奏将继续影响价格走势,整体鸡蛋市场价格走势趋向于先抑后扬,见图6。

需求端来看,工厂有序复工有望增加消费,但工业消费占比为19%,家庭和户外消费占80%以上,前期受疫情影响家庭对鸡蛋的消费大幅增加,这部分家庭消费基本已经包含了学校及餐厅的消费人群,所以后期学校、餐馆开工,将只是表现为备货需求的增加,实际的消费增量或不及预期,因此预计4~5月份鸡蛋市场供需仍偏宽松,价格仍有调整预期,不过,若价格大幅下调至5元/kg以下,将引发下游加工企业及贸易商的备货,因此预计此阶段鸡蛋现货市场价格维持在5~7元/kg区间为主。中长期随着疫情得到控制需求将回暖,节日效应也将有所拉动,叠加1~2月份补栏减少也将反映到6月份之后的市场,鸡蛋现货市场价格将逐渐走强,而上涨能否持续,仍需关注淘汰节奏及需求启动支撑。

猜你喜欢

党政论坛(2020年2期)2020-03-16

治理研究(2020年2期)2020-03-13

治理研究(2020年2期)2020-03-13

环球时报(2020-02-28)2020-02-28

齐鲁周刊(2018年33期)2018-11-10

百科知识(2018年20期)2018-10-18

中国动物保健(2017年8期)2018-01-30

湖北畜牧兽医(2016年10期)2017-03-20

现代商贸工业(2016年27期)2016-12-26

中国市场(2016年31期)2016-12-19