LPR改革对居民消费信贷的影响分析

2020-06-08 15:25张欣赵大伟

金融发展研究 2020年5期

张欣 赵大伟

摘 要:作为利率市场化的关键一步,贷款市场报价利率(LPR)形成机制的改革有助于提高利率传导效率,并以市场化手段推动降低实体经济融资成本。这同样会对居民部门消费需求产生影响。特别是在居民杠杆率增长快、资产流动性不足、信贷渠道发挥的作用相对有限的背景下,以LPR为基础的贷款定价方式改革不仅有助于优化跨期消费决策,缓解偿债压力,强化直接利率效应,还可以通过提升企业经营效率以及居民收入,加强间接收入效应。

关键词:LPR;利率市场化;消费信贷;货币政策

中图分类号:F830.589 文献标识码:B 文章编号:1674-2265(2020)05-0010-06

DOI:10.19647/j.cnki.37-1462/f.2020.05.002

一、引言

为了深化利率市场化改革,提高市場利率向实体经济传导效率,2019年8月17日,中国人民银行对贷款市场报价利率(LPR)形成机制进行了改革完善。在LPR形成机制明确后,中国人民银行还积极推动了LPR在实际贷款定价中的应用,按照“先增量后存量”的基本路径,分别于2019年8月25日和12月28日公布了参考LPR的新增贷款定价基准原则和存量贷款定价基准转换原则,以提高市场利率向贷款利率传导效率,打破部分银行协同设定的贷款利率隐性下限,促进实体经济融资成本的降低。

LPR形成机制以及贷款利率定价基准的改革会显著影响居民住房贷款和消费贷款利率,进而影响其消费决策。特别是在居民杠杆率增长较快、流动性约束程度较高的背景下,疏通市场利率向实体经济的传导、引导实体经济融资成本的降低能够有效缓解居民偿债负担,提高可支配收入,促进跨期消费决策的优化,从而释放消费需求潜力。

有鉴于此,本文在梳理货币政策对居民部门的主要影响渠道的基础上,结合当前中国居民部门资产负债基本情况,分析货币政策对居民部门的实际作用以及LPR改革所引起的潜在影响。

二、货币政策对居民部门的影响渠道与实际效果

(一)影响渠道

货币政策主要通过利率渠道和信贷渠道对居民部门产生影响(孙国峰和张砚春,2011)[1]。利率渠道主要包括两个方面:一是直接影响消费者跨期决策,使其通过借贷与储蓄来调整各期消费,即直接利率效应;二是从一般均衡角度看,利率变化后企业会相应调整生产与投资行为,进而引起劳动力需求以及劳动者收入的变化、影响消费需求,即间接收入效应(Kaplan等,2018)[2]。信贷渠道则表现为货币政策调节信贷可得性、进而影响消费需求。

(二)实际效果

图 1和表 1分别展示了居民人均消费支出同比增速、可支配收入同比增速、中长期消费贷款同比增速、个人住房贷款加权平均利率、银行间市场存款类机构以利率债为质押的7天期回购利率(DR007)的变化趋势和相关系数。首先,作为货币市场基准性的利率中枢,DR007是利率走廊调控机制中比较重要的短期利率,其与居民人均消费增速未呈现显著的负向关系,反映出短期利率的直接利率效应对消费的作用较弱。其次,DR007与中长期利率(个人住房贷款加权平均利率)间、中长期利率与消费间的相关性相对较弱,显示出短期利率向实体经济传导的各阶段效率均较低,而且中长期利率的直接利率效应也相对较弱。再次,居民人均消费增速与可支配收入增速的相关性较强,且显著高于短期利率和中长期利率,不仅如此,收入增速与利率的相关系数较高。由此,利率渠道中间接收入效应的作用相对较强。最后,2017年后中国人民银行对住房贷款过度增长的调控力度加强,住户部门中长期消费贷款增速经历了先明显下降后平稳的过程,反映出信贷渠道的作用有所弱化,这在一定程度上也抑制了消费需求的扩张。

可以看出,货币政策对居民消费的影响渠道与实际效果有所不同。这一方面取决于货币政策调控方式及其实际传导效率,另一方面还受到居民部门实际需求与资产负债状况的影响。

三、当前居民部门资产负债基本情况

(一)负债总体情况

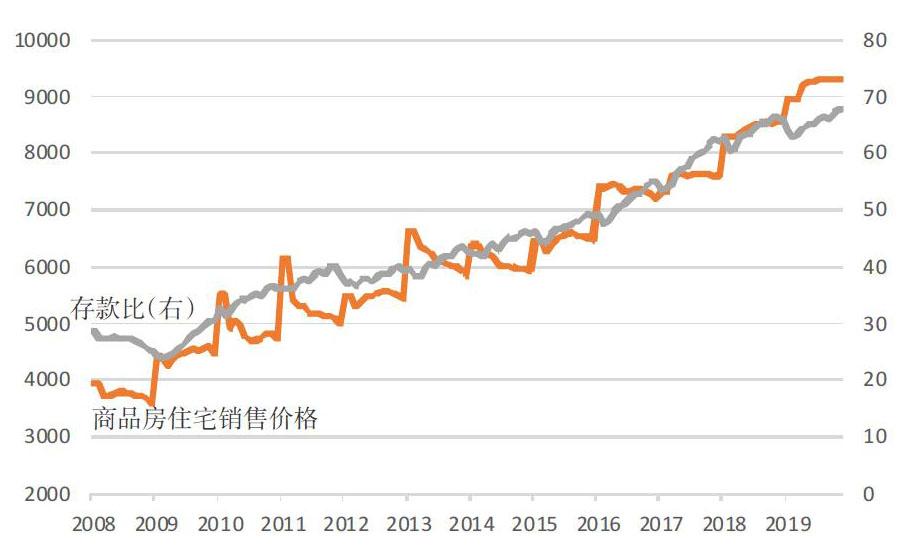

1. 规模方面:居民部门负债规模增长较快,杠杆率不断攀升且增速较快。首先,从负债/GDP指标看(见图2),2019年第二季度,中国居民杠杆率为54.6%。与美国、日本等国家相比,这一数值尽管较低,但是增速较快。其次,从存贷比情况看(见图 3),自2008年以来,中国住户贷款规模不断增长,且增长率超过存款,存贷比上升趋势明显(由2008年1月的28.7%增长至2018年12月的67.8%)。值得注意的是,住户净存款规模出现了下降趋势,自2017年以来居民“储蓄者”身份正在发生转变。最后,从负债/可支配收入指标看,《中国国家资产负债表2019》显示居民杠杆率为85%。《中国金融稳定报告(2019)》显示,2018年个人住房贷款余额与住户部门的可支配收入之比为47.4%,较上年上升3.7个百分点。

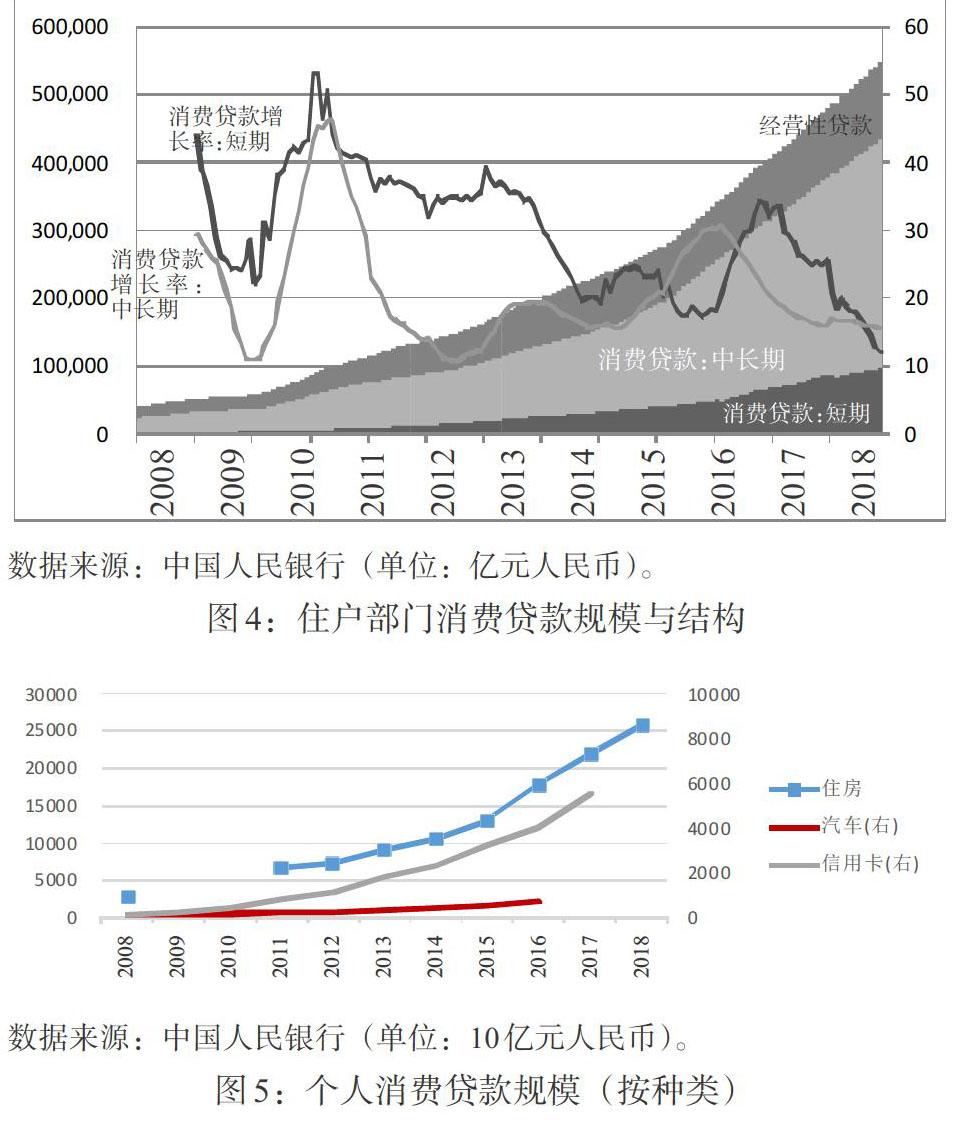

2. 结构方面:消费贷款在贷款中的占比高、期限较长,且主要由住房贷款构成。首先,从贷款结构看,居民部门贷款主要由消费贷款和经营贷款组成,其中消费贷款占比高且增长快,2019年11月占比为79.4%。其次,从贷款期限看,消费贷款主要由中长期贷款组成,但其增长却主要由短期贷款拉动( 见图4)。最后,从消费贷款种类看,住房贷款为消费贷款的重要组成部分,2018年末规模为25.8万亿元,高于信用卡和汽车贷款(见图5)。

(二)资产及流动性情况

1. 规模与结构方面:居民部门资产规模增长迅速,且主要由住房资产构成。根据《中国家庭财富调查报告2019》,2018年中国居民家庭人均资产平均规模为20.89万元,较2017年的19.43万元增长7.5%。从结构看,居民家庭资产主要由住房资产和金融资产组成,其中住房资产是居民家庭资产中最重要的组成部分,占比约70%。不仅如此,住房资产价格上涨也是家庭财富增加的主要来源,2018年住房资产净值增长额占家庭人均财富增长额的比例超过90%,增速接近10.3%,且高于人均家庭资产增速(7.5%)。

2. 流动性状况:居民部门资产流动性不足,这一现象在有房家庭中更为明显。与住房资产相比,金融资产具有变现成本较低、流动性较高的特点,但其在居民家庭资产中占比较低(不足30%),这使得居民部门会面临流动性不足的压力。中国家庭追踪调查(CFPS)①数据显示,无论是总体样本还是有房家庭样本,从金融资产与收入间的比例关系看,均有超过60%的家庭因高流动性资产不足而受到流动性约束,且近两次调查年度(2014年、2016年)中,有房家庭样本中受到流动性约束的比例明显高于总体样本(见表2)。

(三)居民部门杠杆率较高、流动性不足的原因分析

受文化等多方面因素的影响,住房资产通常被视为稳定与财富的象征,具有较强的需求刚性。其价格上涨会从负债端和资产端提高居民家庭的流动性约束水平。一方面,房价上涨会刺激居民部门住房贷款的需求,导致住房贷款规模的快速增加及存贷比的持续上升(见图6),并对短期贷款产生拉动作用,造成短期贷款增速的大幅提高(见图4),也进一步加大了居民的还款压力及其面临的流动性约束。另一方面,住房资产对高流动性资产产生挤出效用,降低了居民家庭资产的流动性水平,是有房家庭受流动性约束的比例高于总体样本平均水平(见表2)的重要原因。

四、LPR改革前货币政策传导效率不足的原因分析

(一) 在货币调控框架转型、金融稳定在货币政策目标中重要性提升的背景下,信贷渠道发挥的作用相对有限

为缓解货币政策偏紧时需求抑制或偏松时需求过度的问题,中央银行会适时对商业银行的信贷投向及结构进行调控。因此,信贷渠道的影响主要通过中央银行对商业银行信贷投放行为的调控,进而间接影响居民部门信贷的可得性来实现的。需要关注的是,货币调控是否适度会对资源配置效率和金融稳定产生直接影响。一方面,信贷可得性的调控主要作用于贷款供给,而不改变贷款需求和总需求,因而增加信贷投放的刺激作用效果取决于是否存在潜在需求。若实际需求不足,即使增加信贷投放也无法有效刺激总需求。另一方面,当实际需求受到抑制时,增加信贷投放需要兼顾金融稳定和需求潜力释放,过度贷款很可能为金融市场带来不稳定因素,而限贷政策会加剧消费需求的抑制程度和经济下行压力。因此,信贷渠道的作用效果取决于货币政策环境以及潜在需求情况,并需兼顾金融稳定。

近年来,住房资产价格持续上涨,不仅刺激了贷款需求的较强增长,而且也在一定程度上抑制了消费。鉴于此,中国人民银行适时采取措施,加强对住房贷款过度增长的防控,严格限制信贷流向投资投机性购房,并综合运用抵借比(LTV)、债务收入比(DTI)等工具对房地产信贷市场进行逆周期调节。同时,在国家统一政策的基础上,强调因城施策原则,将市场利率定价自律机制与所在城市实际情况结合,确定商业性个人住房贷款的最低首付比例。这些政策有助于促进房地产市场平稳健康有序发展,防范金融风险、维护金融稳定,但同时也会抑制住房消费信贷需求,影响信贷渠道的作用效果。

随着限贷政策的实施,短期消费贷款增速出现了快速上升(2017年初上升至40%),替代了一部分受抑制的中长期住房贷款需求。短期贷款具有还款期限短、利率相对高的特点,会提高消费者偿债压力以及流动性约束水平,在一定程度上增加了不稳定因素。中国人民银行发布的《2019年第三季度支付体系运行总体情况》显示,信用卡逾期半年未偿信贷总额919.16亿元,较2010年末(76.86亿元)增长了10余倍。短期消费贷款的异常快速增长必然会引起有关监管政策、信贷政策的相应趋紧,信贷渠道的刺激作用也会进一步受到限制。

此外,在货币政策调控方式由数量型向价格型转变过程中,货币当局将更倾向于运用市场化的货币政策工具开展操作,尽量减少对信贷可得性的数量型调控,故信贷渠道作用的发挥会进一步受限。

(二) 以基准利率为重要参考的贷款利率定价模式限制了利率渠道

1. 贷款利率未及时反映出市场利率的变化,降低了直接利率效应的效果。利率是居民跨期消费与储蓄决策的主要影响因素。货币政策如果传导不畅,并引起贷款利率无法及时反映市场利率变化,那么这会影响居民跨期消费决策的优化。特别是在当前居民家庭部门资产流动性不足、住房贷款占比高的情况下,利率传导不畅会进一步抑制消费潜力。

从负债端来看,随着利率市场化改革的不断深化,市场化利率形成和调控机制不断健全,中国人民银行已基本放开利率管制,并且对基准利率的调整频率明显下降(2015年10月后未再进行调整)。但是在LPR改革前,贷款基准利率仍然一直是金融机构利率定价的重要参考和指引,这在一定程度上限制了贷款市场化定价,阻碍了货币政策的传导,导致了贷款利率对公开市场操作利率和市场利率不敏感。

由于中国居民存量贷款主要由住房贷款构成,以浮动利率贷款合同为主,且多采用等额本息的还款方式,因而基准利率不变会使其每月还款额在贷款期初确定后几乎保持不变。不仅如此,新增贷款成本也大体稳定(见图1),贷款加权平均利率在5.5%—6%之间。由此,以基准利率为重要参考的贷款利率定价模式引起存量贷款和新增贷款成本难以反映市场利率的变化,在一定程度上制约了货币政策的直接利率效应。不仅如此,个别银行在定价时也存在协同设定隐性下限的行为。这进一步阻碍了市场利率向实体经济传导,降低了贷款利率对市场利率的敏感性,同样是货币政策直接利率效应的重要制约因素之一。

从资产端来看,住房资产是居民家庭最重要的资产。一方面,住房资产对消费需求的刺激作用总体有限。尽管住房资产价格上涨已经成为家庭财富增加的主要来源,但是由于住房资产变现成本较高且具有生活必需品的属性,其财富效应难以快速兑现,特别是“房住不炒”的定位会进一步抑制住房资产的财富效应。另一方面,住房资产对高流動性资产的挤出效应是现实中存在的流动性约束产生的重要原因。这在一定程度上抑制了居民借贷能力和跨期消费决策行为,使得其对贷款利率变化的敏感性较弱,进一步降低了直接利率效应的实际效果。

2. 间接收入效应对货币政策影响具有一定主导意义,且具体影响效果取决于货币政策向实体经济的传导效率。相比于利率渠道中的直接利率效应和信贷渠道,货币政策对消费的影响主要受利率渠道中的间接收入效应影响,即货币政策通过利率调整来影响实体经济的运行、劳动力需求与劳动者收入,进而引起消费需求的调整。鉴于当前中国约有超过60%的家庭因高流动性资产不足而面临流动性约束,因此居民消费需求对利率变化并不敏感、对收入变化则较为敏感,进而提高了间接收入效应的影响效果。因此,货币政策向实体经济传导效率对间接收入效应起到了重要作用,传导是否畅通会影响收入效应的实际效果。

五、 LPR改革有助于提高直接利率效应和间接收入效应

(一)LPR改革疏通了货币政策传导渠道,是利率市场化的关键一步

在完美的金融市场中,理想的利率传导渠道是“政策利率—短期利率—中长期利率”。此时,货币政策对居民部门的影响情况主要取决于短期利率向中长期利率、中长期利率向实体经济的传导效率。这对利率形成机制和调控方式提出了较高的要求,不仅需要短期政策目标利率向中长期存贷款利率有效传导,还需要金融机构对贷款利率进行合理定价。

当前,中国金融市场依然存在着摩擦和障碍、尚不满足完美性假定,而且银行内部存在着相互分割的两部门决策机制,这不利于短期利率向中长期利率的传导(孙国峰和段志明,2017)[4]。而且贷款定价时,一些银行协同以贷款基准利率为基础设定贷款利率隐性下限,也对市场利率向实体经济传导形成了一定阻碍。在此背景下,2019年8月,中国人民银行开始推行完善LPR形成机制,迈出了利率市场化的关键一步。

新机制下,LPR报价采用公开市场操作利率加点的方式。其中,公开市场操作利率主要是中期借贷便利(MLF)利率,反映了银行平均边际资金成本;“加点”可以反映银行自身资金成本、市场供求、风险溢价等因素。改革后的LPR报价机制市场化和灵活性明显提高。不仅如此,以MLF利率为基础的报价方式有助于充分发挥中期利率对贷款定价的引导作用,尤其是在当前中国金融市场尚不满足完美性假定、银行内部存在相互分割的两部门决策机制的背景下,中期政策利率对银行贷款数量和利率的引导效果明显优于短期利率(孙国峰和段志明,2017)[4]。

LPR形成机制明确后,中国人民银行积极推动LPR在实际贷款定价中的应用,按照“先增量后存量”的基本路径,于2019年8月25日和12月28日分别公布参考LPR的新增贷款定价基准和存量贷款定价基准转换原则,引导金融机构合理定价。贷款利率传导渠道由改革前的“贷款基准利率—贷款利率”转变为“中期政策利率(MLF利率)—LPR—贷款利率”。这不仅可以提高市场利率向新增贷款利率和存量贷款利率传导的效率,使得贷款利率可以及时反映市场利率变化,而且还有助于打破过去部分银行协同设定的贷款利率隐性下限,引导企业融资成本的降低。

(二)LPR改革后货币政策对居民部门的影响变化

LPR形成机制完善后,市场化程度提高,有助于LPR对市场利率变化的作出及时、充分的反应。因此,在贷款利率定价的实际应用中,一方面,相比于贷款基准利率,以LPR为基础的贷款利率定价方式能够在一定程度上反映市场利率的变化,以实现贷款利率与政策利率的协同。另一方面,市场化程度的提高也使银行难以再协同设定贷款利率隐性下限,从而推动实体经济融资成本降低。自2019年8月新的LPR形成机制推出后,一年期LPR分别于9月和11月比前月各下降5BP,以市场化改革办法推动实体经济融资成本降低的效果有所显现。

未来,随着利率市场化改革的不断深化和存量浮动利率贷款定价基准的平稳转换,货币政策对居民部门影响的直接利率渠道和间接收入渠道也会相应发生变化。

从直接利率效应来看,以LPR为定价基准加点形成的浮动利率贷款合同,贷款利率会根据市场利率进行调整,并引起居民跨期消费决策的调整。具体来看,随着负债端的成本降低,贷款偿还金额也会有所减少,可支配收入相应提高,有助于消费潜力的释放。不仅如此,还款金额的降低也緩解了居民的流动性约束,从而强化了直接利率效应,提高了消费储蓄决策对利率变化的敏感性。

从间接收入效应来看,实体经济融资成本的降低,激发了微观主体活力,推动了实体经济发展,提高了企业经营效率与居民收入,从而强化了货币政策对居民消费的间接收入效应。

综合来看,LPR改革通过利率渠道,强化了直接利率效应和间接收入效应,缓解了居民偿债压力,提高了居民可支配收入,从而促使居民消费潜力得以释放。这在信贷渠道发挥的作用相对有限的背景下,显得尤为重要,不仅刺激了消费需求,还兼顾了金融稳定。

六、结论与有关建议

作为利率市场化关键一步,贷款市场报价利率(LPR)形成机制的改革充分发挥了中期利率在银行贷款定价中的引导作用,有助于提高利率传导效率,并以市场化手段推动降低实体经济融资成本。

在居民杠杆率增长快、资产流动性不足、信贷渠道发挥的作用相对有限的背景下,以LPR为基础的贷款定价方式的转换不仅有助于优化跨期消费决策,缓解偿债压力,从而强化直接利率效应;还可以通过提升企业经营效率以及居民收入,加强间接收入效应。这不仅刺激了居民的消费需求,还兼顾了金融稳定的目标。

LPR形成机制的改革和贷款利率定价基准的转换有助于贷款利率与政策利率紧密联系,从而实现与政策利率的协同,并以市场化改革的方式降低实体经济融资成本。实践中,还需结合市场利率定价自律机制和宏观审慎评估考核,对报价质量、应用情况以及贷款利率竞争行为等进行监督管理,同时合理引导市场预期,增强货币政策的传导效果,促进金融与实体经济的良性循环。此外,应关注企业、居民、政府各部门之间的联系,疏通货币政策向实体经济的传导,增强微观市场主体活力,实现居民收入的持续稳定增长,并适当引导居民主动去杠杆,保持合理的杠杆水平与结构。

注:

①中国家庭追踪调查(China Family Panel Studies,CFPS)是北京大学中国社会科学调查中心(ISSS)实施的一项社会跟踪调查项目,于2010年正式启动,每两年开展一次。目前该调查数据公开至2016年。

参考文献:

[1]孙国峰,张砚春. 消费信贷部门的扩张是否提升了货币政策的效力? [J].金融研究,2011,(11).

[2]Kaplan G,Moll B,Violante G L. 2018. Monetary Policy According to HANK [J].American Economic Review, 108(3).

[3]Kaplan G,Violante G L,Weidner J. 2014. The Wealthy Hand-to-mouth [R].National Bureau of Economic Research.

[4]孙国峰,段志明.中期政策利率传导机制研究——基于商业银行两部门决策模型的分析 [J].经济学 (季刊), 2017,(1).

猜你喜欢

清华金融评论(2022年4期)2022-04-13

清华金融评论(2022年4期)2022-04-13

湖北工业职业技术学院学报(2016年5期)2016-12-12

企业导报(2016年20期)2016-11-05

商场现代化(2016年22期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

现代经济信息(2016年5期)2016-09-22

企业导报(2016年12期)2016-06-17

现代经济信息(2016年7期)2016-05-19