住房投资与家庭创业:促进还是挤出?

2020-06-08 15:25张龙耀葛雷刘正源

金融发展研究 2020年5期

张龙耀 葛雷 刘正源

摘 要:本文基于房价持续增长的现实背景,利用中国家庭追踪调查数据,以家庭住房数量为核心检验住房投资对城镇家庭创业选择的影响及作用机制。研究发现,相比无房家庭,自有住房家庭的创业概率并未显著提高;当家庭有多套住房时,才能显著提高创业概率。同时,对仅有一套住房的家庭,住房价值对家庭创业没有显著影响。但对有多套住房家庭而言,住房价值能显著提高创业概率。本文发现住房投资尽管能够通过缓解信贷约束、增加风险偏好等机制促进创业,但也会对创业产生显著的挤出效应。只有在政府坚持住房去金融化和“房住不炒”的调控政策下,住房投资对家庭创业的促进作用才能逐步占据主导。

关键词:住房数量;住房投资;家庭创业;挤出效应

中图分类号:F830 文献标识码:B 文章编号:1674-2265(2020)05-0016-10

DOI:10.19647/j.cnki.37-1462/f.2020.05.003

一、引言

Schumpeter(1934)[1]指出,企业家的创业活动是经济发展的关键,创业是对现存状态的一种突破,包括新产品、新工艺、新市场、新组织等多种形式。创业活动的开展不仅能够为经济发展提供新的动力,促进产业结构优化升级以推动经济转型发展(胡金焱和张博,2014)[2],而且还是解决就业问题的重要渠道(Banerjee和Newman,1993;De Soto,2000)[3,4]。近10年来,我国城镇地区创业活动日趋活跃。根据国家统计局数据,2007年,我国私营企业有551.31万户,个体工商户数为2741.53万户,城镇私营企业和个体工商户吸纳就业7871万人,占城镇就业人员的25.43%。到2018年,私营企业户数增加到3143.26万户,个体工商户数为7328.58万户,城镇私营企业和个体工商户吸纳就业人员达到2.44亿人,占城镇就业人员比例上升至56.18% 。

与此相伴的是10多年来我国房价的快速、持续上涨,这是我国经济发展的一个特殊且重要的现象(周广肃和王雅琦,2019)[5]。国家统计局数据显示①,2006—2016 年,全国商品房名义价格年均复合增长率达到8.70%。2006—2016 年,35个大中城市商品房实际价格年均复合增长率为8.85%,一线城市商品房实际价格年均复合增长11.6%。同时,经过近30年的住房市场化改革,我国城乡居民的居住条件得到极大改善,一个显著的特征是家庭自有住房率不断提高,并成为我国居民最主要的资产。根据2016年中国家庭金融调查报告, 城镇家庭住房自有率为90.3%,远高于世界平均水平63%②,其中,拥有一套住房的家庭占比71.3%,19%的家庭拥有两套以上住房。因此,房价上涨带来的直接影响之一便是有房家庭拥有的住房价值和财富水平大幅增加。对比2012年和2016年中国家庭金融调查报告可以发现,中国城镇家庭住房资产占总资产比重从2011年的37%上升到2015年的73%。

理论上,由于创业通常存在一个最低的资本门槛,因此,家庭资源禀赋和获得金融资源的能力是家庭创业选择的重要决定因素。大量实证文献发现,家庭财富水平和金融资源获得对创业具有显著正向影响(Evans和Jovanovic,1989;Blanchflower和Oswald,1998;Dunn和Holtz-Eakin,2000等)[6,7,8]。本文研究的问题是,在金融市场存在固有缺陷和摩擦的情况下(Aghion和Bolton,1997)[9],家庭财富对创业选择的影响如何?由于住房资产是我国城镇家庭资产的最主要构成部分,上述问题更为直接的表述是随着住房资产在房价上涨的作用下迅速增加,中国城镇家庭财富增加能否对家庭创业产生显著的促进作用?

由于住房自身兼具投資品的属性,对于该问题,学术界至今并未形成一致的结论。一部分研究认为,住房能够产生财富效应和抵押效应,拥有住房可以促进家庭创业(Black等,1996;Harding和Rosenthal,2013;Adelino等,2015;Schmalz等,2017)[10,11,12,13]。另一些研究则认为,拥有住房不一定能促进家庭创业,只有拥有无房贷住房或通过继承获得住房才能促进家庭创业(吴晓瑜等,2014;Bracke等,2012;Chen和Hu,2018)[14,15,16]。区别于以往研究,本文进一步考虑近年来我国住房市场金融化的现实特征,将家庭住房投资因素纳入分析框架中。中国住房市场金融化的现实依据是:一方面,从住户层面来看,近年来,我国一些城镇家庭杠杆率急速攀升,相当大比例的居民家庭负债率达到难以持续的水平③。居民总体杠杆率从2007年的45%上升到2015年的90%(姜超等,2016)[17],周广肃和王雅琦(2019)[5]的研究显示,房价每上涨1倍,家庭贷款数额将会增长288.1%,家庭杠杆率将上升39.2%。另一方面,从金融部门来看,房地产行业存在过度融资的特征,中国人民银行金融机构贷款投向数据显示,2018年末,金融机构人民币各项贷款余额136.3万亿元,同比增长13.5%,我国房地产贷款余额为38.7万亿元人民币,同比增长20%,房地产贷款增量占同期各项贷款增量的39.6% 。

因此,本文在现有研究的基础上,进一步考虑到家庭住房投资行为,将家庭拥有住房数量纳入模型,考察在房价快速上涨的环境下,家庭住房投资对于创业选择的可能影响。其背后的逻辑是,当住房投资具有较高的回报率时,若家庭仅拥有一套住房,该住房可以归为必需型住房需求,变现或抵押住房选择创业存在较大的风险;若家庭拥有多套住房,其住房可视为投资型住房需求,此时对部分住房进行变现或抵押用于投资创业活动则不会冲击其基本住房需要,但是此时家庭可能需要在投资住房和投资创业活动之间进行权衡。因此,住房数量可能会很大程度上影响家庭的创业选择,而该因素在以往的研究中被忽略了。鉴于此,本文主要研究以下问题:在我国城镇房价一度快速上涨和城镇家庭住房自有率高的现实背景下,有无住房是否会影响家庭创业选择?家庭住房投资对家庭创业选择存在怎样的影响?考虑到家庭拥有住房数量,家庭住房价值对创业选择的影响存在怎样的异质性?是促进还是挤出?考虑到我国房地产金融化倾向明显,本文的研究有助于从微观层面揭示房地产发展对于实体经济的影响。

二、文献回顾

学术界关于住房投资对家庭创业选择影响的研究很多,但是至今仍未形成一致的研究结论。总结来看,目前住房资产影响家庭创业选择主要包括以下三类观点:

首先,住房资产的增加可以通过财富效应促进家庭创业。作为家庭资产重要组成部分之一的住房资产,最为直接的是通过财富效应对创业产生正向影响(杨其静和王宇锋,2010;盖庆恩等,2013)[18,19]。同时,因为创业活动有较大的不确定性,当家庭有较高的财富水平时,可以增强家庭抵御创业风险的能力(普蓂喆和郑风田,2016)[20]。此外,住房资产的增加还通过财富效应增强居民风险偏好(张光利,2018)[21],增加风险偏好会促进居民选择创业(Djankov等,2005;Hu,2014;Ahunov,2017)[22,23,24]。

其次,住房资产的增加能够通过抵押效应促进家庭创业。由于金融约束被认为是创业选择的最主要障碍之一(Evans和Jovanovic,1989)[6],来自继承遗产等财富的外生冲击被发现有助于通过放松金融约束,提高家庭创业概率(Klappe等,2006;Bianchi,2010)[25,26]。由于房价上涨带来的家庭住房资产增加被一些学者视为财富的外生冲击,Schmalz等(2017)[13]使用类似双重差分策略,对比有房家庭和租房家庭的创业选择,发现房价上涨带来的房产抵押价值提高是促进创业的重要因素,也显著提高创业规模。类似的研究还有Black等(1996)[10]和Adelino等(2015)[12],前者利用英國数据研究了抵押品价值对创业的影响并发现房屋价值每增加10%,企业登记数量增加约5%,后者发现房价上涨给有房家庭带来的抵押品价值增加显著促进家庭自我雇佣行为,特别在创业资本门槛较低的行业,住房资产增值的抵押效应更显著。国内一些学者同样发现住房资产影响创业选择的抵押效应(蔡栋梁等,2015;李江一和李涵,2016)[27,28]。

最后,一些学者发现家庭住房对家庭创业行为具有不确定性甚至负向影响。Chen和Hu(2018)[16]基于中国城镇住户调查数据的研究发现,拥有住房家庭的创业可能性并未高于租房家庭,其中住房来源为住房私有化、购买商品房的家庭创业可能性显著低于租房家庭,只有通过继承获得住房才能促进家庭创业。吴晓瑜等(2014)[14]的研究显示,拥有住房显著降低了创业的概率,房价收入比高的地区居民创业的可能性较低,房价对创业的挤出效应明显,他们的解释是制度(房产再抵押功能是否完善)和习俗(年轻人是否急于买房)差异,使得房产投资对创业形成替代。此外,Bracke等(2012)[15]利用英国家庭数据研究发现,拥有住房会降低创业可能性,主要原因是家庭负担房贷后更愿意规避风险,房贷比例越高,创业发生率越低。

综上所述,住房资产对于家庭创业选择可能带来正的“财富效应”和“抵押效应”,同时也可能产生负的“替代效应”,因此,住房资产对家庭创业选择的影响具有不确定性。本文考虑到中国房地产金融化背景下的家庭住房投资行为,将家庭住房数量纳入分析框架,重新审视住房资产影响家庭创业的潜在作用机制。当家庭只拥有一套住房时,这一套住房往往是刚需住房,不论是变现还是抵押贷款来从事创业活动都面临较大风险,对于这类家庭,房价上涨带来住房的财富效应和抵押效应较为微弱。此时,出于“要结婚先买房”等习俗方面的考虑,高房价会鼓励年轻人及其父母为买房而储蓄,从而抑制高风险的创业活动,因此,对于只拥有一套住房的家庭而言,住房投资可能会对创业产生较为明显的抑制作用。当家庭拥有多套住房时,房价上涨带来住房资产增加,这类家庭风险承受能力更强,即使对部分住房进行变现或抵押并不影响其对住房的刚性需求,因此会带来显著的财富效应和抵押效应。但与此同时,房价持续上涨使得住房成为具有较高收益率的投资品,这增加了居民对于住房投资的偏好,进而将大量资金投入住房资产,此时住房投资的挤出效应也可能会比较强,因此,对于拥有多套住房的家庭而言,住房投资对创业选择的正向促进和负向挤出可能都比较强,总的影响则是不确定的,其净影响则变成一个实证问题。

三、研究设计

(一)数据来源

本文研究使用的数据来源于北京大学社会科学调查中心2012、2014、2016 年开展的中国家庭追踪调查(CFPS)。CFPS是一项全国性的跟踪调查,旨在通过跟踪调查个体、家庭、社区三个层次的样本,反映中国社会、经济、人口、教育和健康的变迁。区别于以往研究主要使用截面数据,难以反映家庭创业选择的动态变化,本文使用2010、2012、2014和2016年四期面板数据来匹配样本的创业进入情况,反映家庭创业选择的动态变化④。此外,我们仅保留户主年龄在18—65岁的家庭样本,最终得到覆盖25个省(市、自治区)⑤的3587个家庭面板数据。

(二)变量选取

1. 被解释变量。本文“家庭创业”的定义采取两种方式:一是是否创业,即家庭在当期是否有人从事私人或个体经营活动,主要考察的是创业存量;二是创业进入,主要考察新增创业和创业的动态变化,即家庭在上一期没有从事私人或个体经营活动,但在本期从事了私人或个体经营活动。通过 CFPS2012与CFPS2010⑥两期数据的比较得到2012年的家庭创业进入变量,比较CFPS2014与CFPS2012两期数据得到2014年创业进入变量,比较CFPS2016与CFPS2014两期数据得到2016年创业进入变量。

2. 核心解释变量。自有住房虚拟变量,若家庭住房为家庭成员所有,则取值为1,否则为0。自有多套住房虚拟变量是指家庭自有住房数量大于等于2,则取值为1,否则为0。唯一住房虚拟变量,若家庭仅有一套住房,则取值为1,否则为0。住房净值指家庭拥有全部房产价值之和减去待偿还房贷。

3. 控制变量。主要包括户主层面、家庭层面和省级层面特征变量。户主层面的特征变量包括户主性别、年龄、婚姻、受教育程度⑦和户主父亲受教育程度,由于CFPS调研问卷中并没有明确的“户主”,因此本文根据CFPS2012调研问卷中家庭重大事件决策人,CFPS2014、CFPS2016调研问卷最适合回答人来确定各期家庭“户主”。家庭层面特征变量包括家庭规模、家中未婚男性占比、工资性收入、金融资产、待偿银行贷款(不包括房贷)、待偿私人借款、信贷约束、风险偏好等。省级层面特征变量选取第三产业占比、人均GDP、私企和个体就业人数占比和过去五年房价平均增长率。

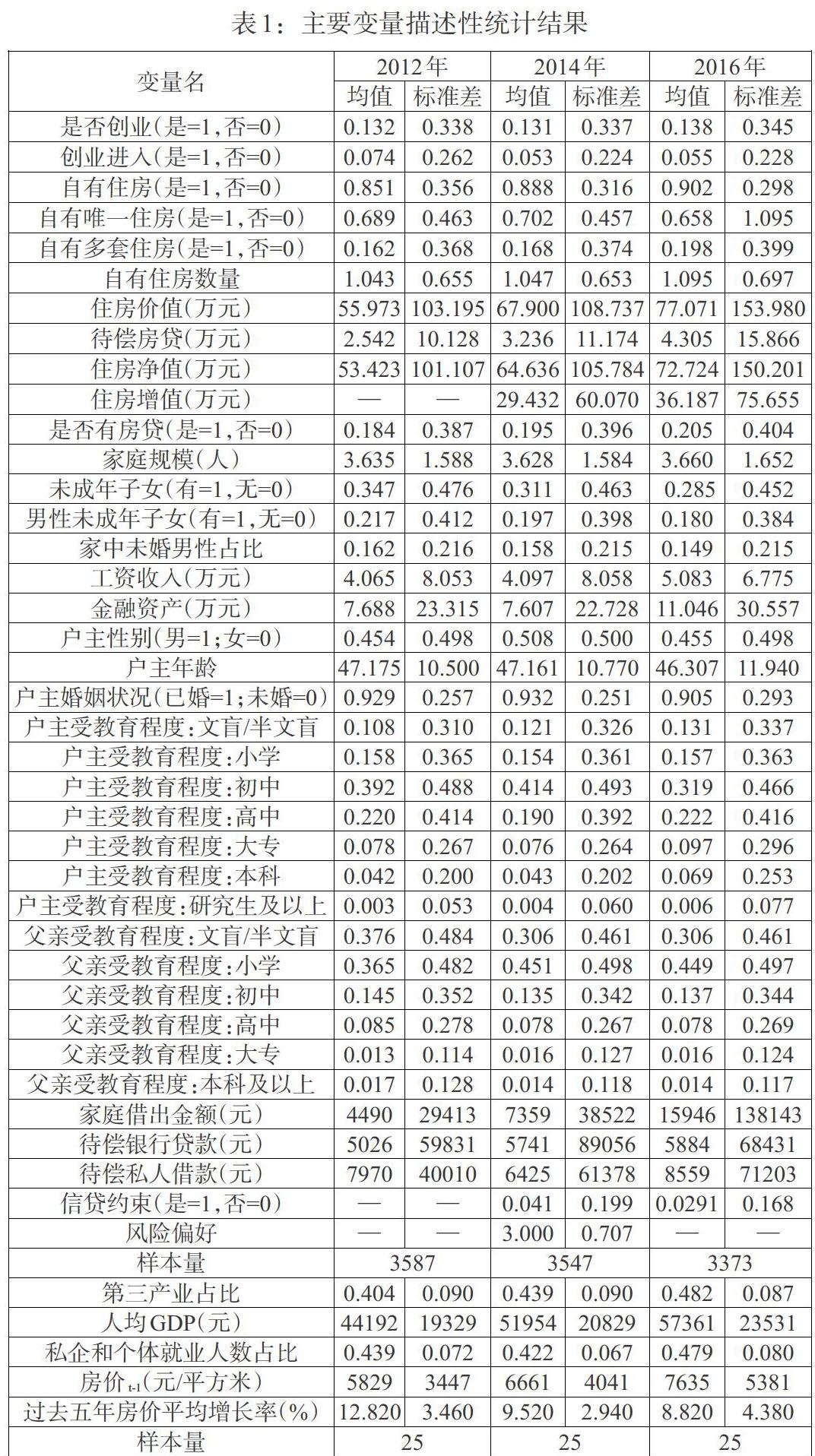

(三)变量描述性统计

表1汇报的是主要变量描述性统计结果。2012年城镇家庭从事创业活动的概率为13.2%,创业进入概率为7.39%,85.1%的家庭拥有自己的住房,16.2%的家庭自有多套住房,自有住房价值平均为55.98万元。2014年、2016年城镇家庭从事创业活动的概率大致不变,但创业进入概率较2012期有所下降。此外,表1显示,2012—2016年间,在房价不断上涨的作用下,我国城镇家庭住房自有率、多套房拥有率和住房价值均稳步提高。

(四)计量模型

本文拟采用的基准模型为Probit模型:

其中,[Entrepreneuri,1]是当期家庭是否创业虚拟变量,当家庭i在t期从事个体创业活动则为1,否则为0。[Entrepreneuri,2]是本期较上期生成的创业进入虚拟变量,当家庭i在t-1期没有创业,而在t期进行创业,则为1,否则为0。[owneri]指家庭i在t期自有住房的虚拟变量。[Zi]包含表1中展示的控制变量,包括户主性别、年龄、婚姻、受教育程度、户主父亲受教育程度、家庭规模、家中未婚男性占比、工資性收入、金融资产、待偿银行贷款(不包括房贷)、待偿私人借款以及省级层面特征变量第三产业占比、人均GDP、私企和个体就业人数占比和省级过去五年房价平均增长率。

为进一步考察拥有多套住房对家庭创业选择的影响,本文设置以下模型:

其中,[twohousei]是家庭i在t期拥有多套住房虚拟变量,若拥有住房数量大于1则为1,否则为0。其余变量与式(1)保持一致。当考察住房价值对家庭创业选择的异质性影响时,核心解释变量更换为[housevaluei]。

然而,住房投资和家庭创业选择之间可能存在遗漏变量、反向因果等内生性问题。遗漏变量的内生性表现在,家庭的资源禀赋既能决定家庭住房投资能力,也可能决定个体创业的概率。反向因果导致的内生性,即创业家庭具有更强的住房投资能力。这两种原因产生的内生性可能导致估计结果存在偏误。对于遗漏变量带来的内生性,本文将使用家庭是否有未成年男性作为家庭住房数量的工具变量。根据易成栋等(2018)[29]的研究,有未成年男性的家庭比无未成年男性的家庭更有可能有多套住房。由于子女的性别通常是随机决定的,并且考虑到我国2016年才实施全面两孩政策,本文使用数据截至2016年,可以很大程度上避免多胎家庭的干扰,同时使得该变量相对于家庭创业行为具有较强的外生性。使用是否有未成年子女作为自有住房的工具变量,是则取值1,否则取值0,因为有子女的家庭更可能拥有住房。为解决反向因果问题,生成创业进入变量,即在上一期没有创业活动但在当期有创业活动的家庭,新创业家庭很难在当年快速收回成本并获得收益来购买住房资产,这样就降低了创业引起当期住房增加的可能性。同时,参考路晓蒙等(2019)[30]的研究剔除存在反向因果的样本家庭,减弱内生性的影响,即剔除上一期自有一套住房但在本期自有多套住房家庭的样本,由此尽量避免因为创业获得收益导致当期住房资产增加的可能性。

在考察住房价值对家庭创业选择的异质性影响时,借鉴吴晓瑜等(2014)[14]的做法,使用由于房价上升带来的住房增值作为住房价值的工具变量。住房增值会提高家庭现有住房价值,但相对家庭创业是外生的,不受家庭创业活动的影响。由于CFPS2012年数据未统计现居住住房的购建买成本,无法计算住房增值情况,因此,在使用该工具变量时仅使用CPFS2014、2016两期数据进行回归。

四、实证结果

(一)住房投资对城镇家庭创业选择的影响

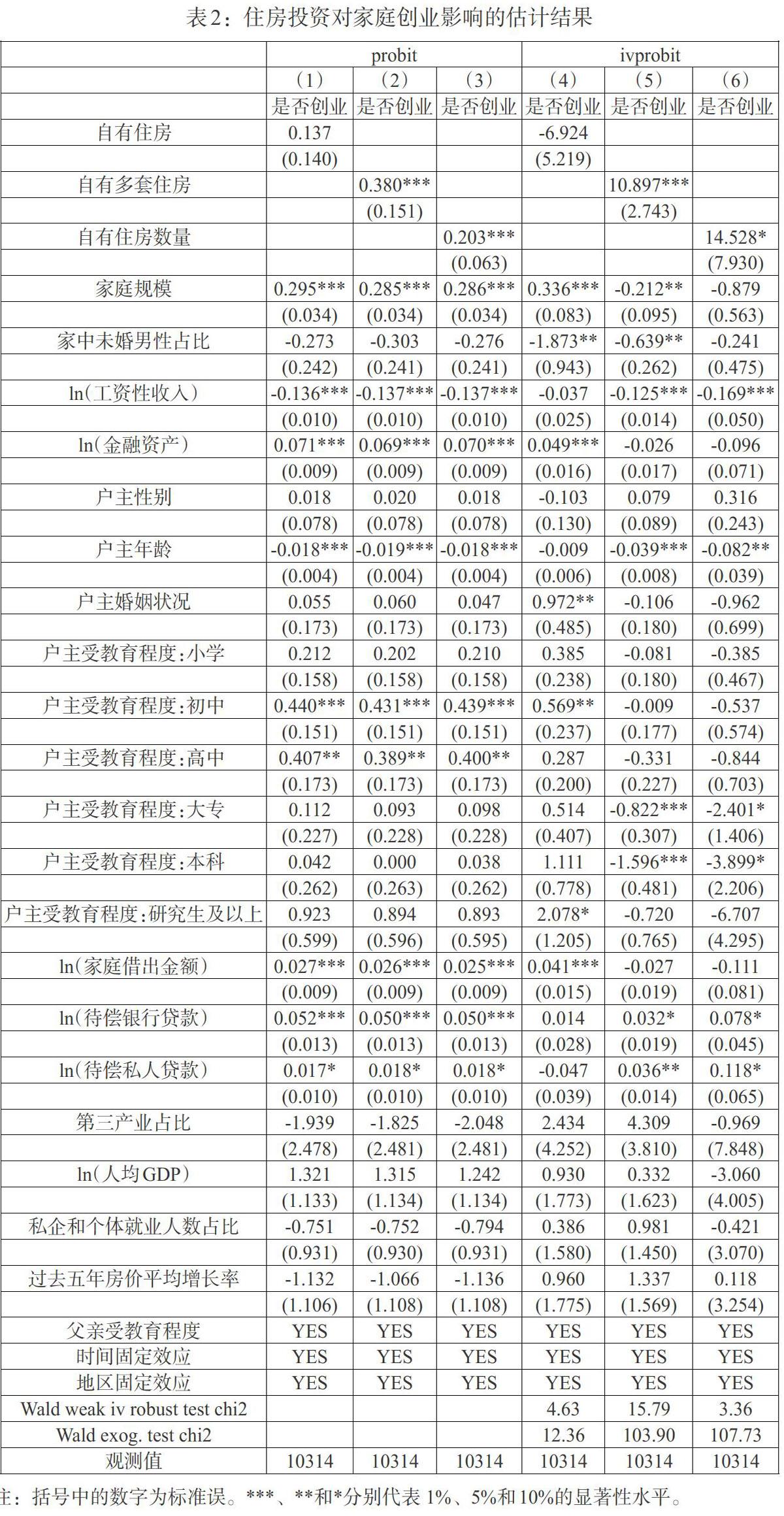

表2汇报了自有住房、自有多套住房虚拟变量对家庭创业影响的估计结果,第(1)列结果显示,与无房家庭相比,拥有住房家庭的创业概率并未显著较高,这与以往研究是一致的(Bracke等,2012;吴晓瑜等,2014;Chen和Hu,2018)[15,14,16]。根据理论分析,对于拥有多套住房的家庭而言,住房投资对创业选择的正向促进和负向挤出可能都比较强,其净影响难以确定,第(2)列估计结果显示,自有多套住房的家庭选择创业概率显著较高,意味着投资多套住房带来的财富效应和抵押效应大于挤出效应。进一步检验家庭自有住房数量对创业概率的影响,第(3)列估计结果显示,家庭自有住房数量越多,家庭选择创业的概率越高,进一步佐证投资多套住房能够带来显著的财富效应和抵押效应的结论。为克服遗漏变量和反向因果产生的内生性,(4)—(6)列汇报了使用工具变量后的估计结果。第(4)列使用未成年子女作为自有住房的工具变量,自有住房没有对创业产生显著影响。第(5)列使用男性未成年人作为自有多套住房的工具变量,弱工具变量检验显示在1%水平上拒绝弱工具变量的原假设,发现Wald检验在1%水平上拒绝自有多套住房不存在内生性问题的原假设。自有多套住房显著提升了家庭创业的可能性。第(6)列使用男性未成年人作为自有住房数量的工具变量,弱工具变量检验显示在10%水平上拒绝弱工具变量的原假设,发现Wald检验在1%水平上拒绝了自有多套住房不存在内生性问题的原假设。自有住房数量显著提升了家庭创业的可能性。

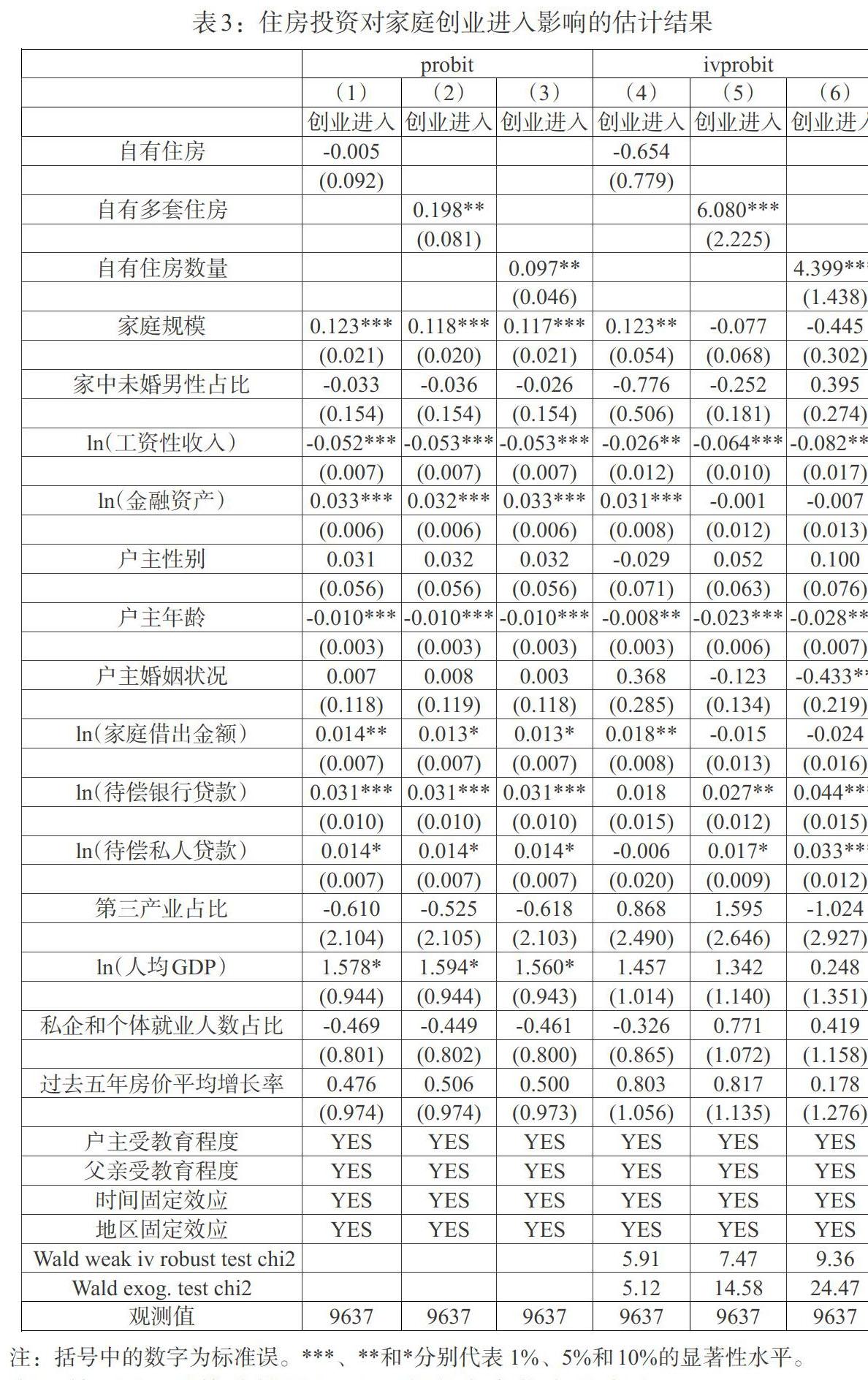

为了进一步缓解反向因果问题,表3汇报了自有住房、自有多套住房对家庭创业进入的影响。剔除上一期只有一套住房,但在本期拥有多套住房家庭的样本,这样也就尽量避免了因为在上一期创业获得收益导致当期住房数量增加的可能性。(1)—(3)列未加入工具变量,估计结果与表2基本一致。(4)—(6)列报告了使用工具变量检验住房投资对家庭创业进入的影响。工具变量通过了弱工具变量检验,Wald检验在1%水平上拒绝不存在内生性问题的原假设,发现自有多套住房和自有住房数量都对家庭创业进入有显著的正向影响。意味着在样本期内,自有多套住房的家庭新增创业的概率也显著较高,进一步验证了住房投资带来的财富效应和抵押效应大于挤出效应。

(二)住房价值对城镇家庭创业选择的影响

本文进一步考虑住房价值对城镇家庭创业选择的影响及其可能存在的异质性,这里的住房价值指自有住房净值,估计结果如表4所示。第(1)列估计结果显示,家庭住房资产净值越高,家庭选择创业的概率显著较高,表明住房价值对创业选择的显著促进作用,显示出显著的财富效应和抵押效应。但是,促进作用存在一定的异质性,第(2)列估计结果显示,对于仅拥有一套住房的家庭而言,由于房产变现或抵押存在较大的风险,住房价值的财富效应和抵押贷款效应较弱,相比之下,拥有多套住房的家庭变现或者抵押部分住房投资于创业则不会冲击其基本住房需求,第(3)列估计结果显示,该类家庭的住房净值对于创业选择具有显著的促进作用。(4)—(6)列使用住房的增值作为ln(住房净值)的工具变量,估计结果与未加入工具变量时一致。这意味着,住房价值的促进作用主要存在于投资多套住房的家庭。

表5汇报了自有住房净值对样本期内家庭新增创业影响的估计结果,同样排除上一期只有一套住房,但在本期拥有多套住房家庭的样本。第(1)列显示全样本下家庭住房净值对创业进入具有正向促进作用,我们进一步通过分样本回归检验异质性,第(2)列样本为仅拥有唯一住房家庭样本,第(3)列样本为拥有多套住房家庭样本,对比估计结果发现,对于拥有唯一住房家庭来说,住房净值对创业进入没有显著影响,但对于拥有多套住房的家庭来说,住房净值显著促进了家庭创业进入。使用住房的增值作为ln(住房净值)的工具变量,估计结果与未加入工具变量时一致。

(三)住房投资影响城镇家庭创业选择的作用机制检验

上述分析结果表明,当城镇家庭仅自有住房时,其创业概率与无房家庭无显著差异,家庭住房投资对创业选择和创业进入的影响主要存在于投资于多套住房的家庭,不同住房投资类型家庭最直观的差异是财富水平的差异。那么,除此之外,住房投资还会通过哪些作用机制影响城镇家庭的创业决策?本部分从信贷约束缓解效应、风险偏好效应和挤出效应三个角度分别进行讨论。

1. 信贷约束缓解效应。缺乏启动资金被认为是抑制潜在创业者成为企业家的一个重要因素(Evans和Jovanovic,1989)[6],即信贷约束是影响家庭创业选择的重要决定因素(张龙耀和张海宁,2013)[31]。因此,如果家庭住房资产能有效缓解家庭面临的信贷约束,则可能有助于家庭创业活动的发生。本文根据CFPS2014和CFPS2016两期问卷中家庭“是否存在借贷被拒经历”来定义家庭是否面临信贷约束,这里的信贷指银行信贷。

表6汇报了CFPS2014和2016两期数据的估计结果,结果表明,第(1)列中没有发现自有住房对正规信贷有显著影响,第(2)列估计结果显示只有那些拥有多套住房的家庭,能使正规信贷约束显著降低。这意味着,自有唯一住房家庭住房投资的抵押效应不显著,住房投资对缓解信贷约束的影响有限,而拥有多套住房的家庭受到信贷约束的概率显著降低,表明住房投资具有显著的信贷约束缓解效应,是促进家庭创业的重要机制之一。

2.风险偏好效应。创业活动具有较大的不确定性,根据2015年《福布斯》发布的数据显示,9成创业企业以失败告终,2013年原国家工商总局发布的《全国内资企业生存时间分析报告》显示,60%的企业会在5年内退出,只有少部分人能创业成功并获得较高的投资回报率。正是由于创业活动的不确定性和高风险性,使得居民的风险偏好对家庭创业选择具有重要的影响。因此,本文利用CFPS2014数据中关于风险偏好的问题来检验家庭住房资产对风险偏好的影响⑧。表7汇报了家庭住房资产对风险偏好影响的估计结果。(1)和(4)列结果显示,自有住房会增加风险偏好。(2)、(5)列结果显示,自有多套住房会增强风险偏好。(3)、(6)列结果显示,家庭自有住房数量越多,风险偏好越强。以上结果表明,家庭住房资产能增强家庭的风险偏好,也是促进创业活动发生的重要机制,该结论与现有研究结论也是一致的(Djankov等,2005;Hu,2014;Ahunov,2017)[22,23,24]。

3.挤出效应。本文理论分析部分的一个重要结论是,住房投资不仅会产生财富效应和抵押效应,还可能对创业活动产生挤出效应。由于房价持续上涨使得住房成为具有较高收益率的投资品,这增加了居民对于住房投资的偏好并将资金用于住房投资,进而产生挤出效应。表8检验房价对创业和住房投资的影响,其中,(1)、(2)列中使用滞后一期的房价,结果发现,房价越高的地区,家庭创业选择和创业进入均显著较低,这意味着,高房价会对家庭创业活动产生挤出效应。(3)—(6)列将样本分为无房及自有唯一住房家庭和自有多套住房家庭,检验住房价格对创业活动的影响,第(3)、(4)列结果表明,高房价会显著降低无房及自有唯一住房家庭创业的可能性。第(5)、(6)列结果表明,高房价对自有多套住房家庭创业、创业进入并没有显著影响。以上结果表明,高房价确实会挤出家庭在创业活动上的投资,尤其是对无房及自有唯一住房家庭。我们还要看到自有唯一住房和无房家庭在样本中的比例超过80%,所以高房价对创业活动有较大的挤出效应。

五、結论与政策启示

本文基于2010年以来中国城镇房价持续增长和城镇家庭住房自有率高的现实背景,利用CFPS的 25个省(市、自治区)城镇家庭3期面板数据,研究住房投资对城镇家庭创业选择的影响及其作用机制。研究结果表明,家庭自有住房不能促进创业,只有那些投资多套住房的家庭才有更高的创业和创业进入概率,其主要原因是若家庭仅有一套住房,作为必需型住房,无论是变现还是抵押贷款用于创业都面临较大的风险,同时此类家庭风险偏好水平较低,进而削弱住房的财富效应和抵押效应。但是,若家庭投资于多套住房,不仅会缓解家庭信贷约束,同时由于对部分住房进行变现、抵押不影响对住房的刚性需求,使得家庭风险偏好水平较高,因此住房投资的财富效应和抵押效应可能更强。房价持续上涨使得住房成为具有较高收益率的投资品,住房投资也可能会挤出创业投资,实证结果显示,对于拥有多套住房的家庭,财富效应和抵押效应的正向影响要大于挤出效应。

此外,我们还发现自有住房价值对拥有不同数量住房的家庭创业选择会产生异质性影响。对于拥有唯一住房的家庭来说,住房价值对创业的可能性并没有显著影响。因为这类家庭更愿意选择风险规避,同时由于我国没有住房再抵押政策,住房升值部分不能进行二次抵押,难以将住房资产转为流动性资产,因此财富效应和抵押贷款效应较弱。但是,对于拥有多套住房的家庭而言,对部分住房进行变现或抵押用于投资创业则不会冲击其基本住房需要,家庭住房价值的财富效应与抵押贷款效应之和要大于住房投资的挤出效应,因此会对家庭创业选择和创业进入产生促进作用。本文进一步探讨住房投资对家庭创业选择影响作用机制,发现住房投资尽管能够通过缓解金融约束、增加风险偏好等机制促进创业,但也会产生对创业的挤出效应。我们也要看到80%的家庭没有两套及以上住房,所以住房投资对创业的正向影响也是有限的,挤出效应在整个作用机制中占有重要地位。

本文的研究有助于从家庭住房投资的角度提出挖掘家庭创业潜力和促进经济长期增长的政策选择。首先,政府要高度重视房价过快增长和房地产投资过热对实体经济的冲击,坚持住房去金融化,避免住房价格过高而对创业活动产生挤出效应。在坚持住房去金融化和“房住不炒”的调控政策下,住房投资对家庭创业的促进作用将逐步占据主导。其次,政府应为创新创业营造良好的社会环境,通过简化审批程序、强化市场公平竞争环境激发潜在创业者的企业家精神。最后,应当通过金融创新增强我国住房资产的流动性,缩短住房财富变现周期,以此来增加住房抵押价值。本文认为未来可借鉴一些国家的住房再抵押政策,对于负担房贷或者住房数量较少的家庭,其住房升值部分可以进行再抵押贷款,有助于缓解创业者面临的融资困境。

①实际价格年均复合增长率为名义价格年均复合增长率扣除通货膨胀,由作者计算。

②数据来源:世界银行(2010)。

③中国银保监会主席郭树清在2019年第十一届陆家嘴论坛上指出,相当大比例居民家庭负债率达到难以持续的水平,必须正视一些地方房地产金融化问题。

④由于2010年是CFPS数据库基期大范围调查,没有前一期的数据匹配创业的动态进入情况,因此本文仅使用CFPS2010年数据构造创业进入变量。

⑤2010年CFPS样本覆盖25个省/市/自治区,2010年该数据并没有覆盖全国所有省份,只有25个。后期2012、2014、2016数据中相继加入了新疆(20)、内蒙古(7)、宁夏(4)、西藏(2)、青海(3)、海南(7),这些省份数据量极少,括号中是以2016年数据为例的样本数量,所以在清理中被刪去。

⑥2010年数据只用来匹配创业的新进入情况,并没有使用2010年的其他变量。

⑦受教育程度变量设置为:未上过学=1;小学=2;初中=3;中专/高中=4;大专=5;本科=6;研究生及以上=7。

⑧问卷中对于受访者风险偏好问题答案选项有四个:1表示高风险、高收益;2表示适中风险、稳健收益;3表示低风险、低收益;4表示不愿意承担任何投资风险。

参考文献:

[1]Schumpeter. 1934. Theory of Economic Development [M].Harvard University Press.

[2]胡金焱,张博. 社会网络、民间融资与家庭创业——基于中国城乡差异的实证分析[J].金融研究,2014,(10).

[3]Banerjee,Newman. 1993. Occupational Choice and the Process of Development [J].The Journal of Political Economy,101(2).

[4]De Soto H. 2000. The Mystery of Capital:Why Capitalism Triumphs in the West & Fails Everywhere Else [M].New York:Basic Books & London:Bantam Press/R&om House.

[5]周广肃,王雅琦.住房价格、房屋购买与中国家庭杠杆率 [J].金融研究,2019,(6).

[6]Evans D S,Jovanovic B. 1989. An Estimated Model of Entrepreneurial Choice under Liquidity Constraints [J]. Journal of Political Economy,97(4).

[7]Blanchflower D G,Oswald A J. 1998. What Makes an Entrepreneur? [J].Journal of Labor Economics,16(1).

[8]Dunn T,Holtz-Eakin D. 2000. Financial Capital,Human Capital & the Transition to Self-Employment:Evidence from Intergenerational Links [J].Journal of Labor Economics,18(2).

[9]Aghion P,Bolton P. 1997. A Theory of Trickle-Down Growth & Development [J].Review of Economic Studies,64.

[10]Jane Black,David de Meza and David Jeffreys. 1996. House Prices,The Supply of Collateral and the Enterprise Economy [J].The Economic Journal,106.

[11]John Harding and Stuart S. 2017. Rosenthal. Homeowner-Entrepreneurs, Housing Capital Gains,and Self-Employment [J].Journal of Urban Economics,99.

[12]Adelino M,Schoar A,Severino F. 2015. House Prices,Collateral & Self-employment [J].The Journal of Financial Economics,117.

[13]Schmalz M,Sraer D,Thesmar D. 2017. Housing Collateral & Entrepreneurship [J].The Journal of Finance,71(1).

[14]吴晓瑜,王敏,李力行.中国的高房价是否阻碍了创业 [J].经济研究,2014,(9).

[15]Bracke P,Hilber C, Silva O. 2012. Homeownership & Entrepreneurship [J].SERC Discussion Paper,1~28.

[16]Jie C,Mingzhi Hu. 2018. What Types of Homeowners are More Likely to be Entrepreneurs? The Evidence from China [J].Small Business Economics,52(3).

[17]姜超,顾潇啸,于博. 中国居民杠杆率并不低,偿付能力正受巨大考验 [R].海通证券宏观报告,2016.

[18]杨其静,王宇锋. 个人禀赋、制度环境与创业决策:一个实证研究 [J].经济理论与经济管理,2010, (1).

[19]盖庆恩,朱喜,史清华. 财富对创业的异质性影响——基于三省农户的实证分析 [J].财经研究,2013,(5).

[20]普蓂喆,郑风田.高房价与城镇居民创业——基于CHIP微观数据的实证分析 [J].经济理论与经济管理,2016,(3).

[21]张光利,刘小元. 住房价格与居民风险偏好 [J].经济研究,2018,(1).

[22]Djankovs,QianY,Gerard R. 2005. Who Are Chinas Entrepreneurs [J].NBER Working Paper.

[23]Hu F. 2014. Risk Attitudes & Self-employment in China [J].China & World Economy,22(3).

[24]Ahunov M,Yusupov N. 2017. Risk Attitudes & Entrepreneurial Motivations:Evidence from Transition Economies [J].Economics Letters,160.

[25]Klappe,L. Aevena and Rajan. 2006. Entry Regulation as a Barrier to Entrepreneurship [J].Journal of Financial Economics,82(3).

[26]Binchi,M. 2010. Credit Constraints,Entrepreneurial Talent,and Economic Development [J].Small Business Economics,34(1).

[27]蔡棟梁,何翠香,方行明. 住房及房价预期对家庭创业的影响 [J].财经科学,2015,(6).

[28]李江一,李涵.住房对家庭创业的影响:来自CHFS的证据 [J].中国经济问题,2016,(2).

[29]易成栋,任建宇,王优容.子女数量、性别与中国城市家庭的住房选择 [J].华东师范大学学报(哲学社会科学版),2018,50(6).

[30]路晓蒙,尹志超,张渝.住房、负债与家庭股市参与——基于CHFS的实证研究 [J].南方经济,2019,(4).

[31]张龙耀,张海宁.金融约束与家庭创业——中国的城乡差异 [J].金融研究,2013,(9).