产业链组织模式、信息获取能力与农户借贷行为

2020-06-08 15:25雷梦雨余国新李先东

金融发展研究 2020年5期

雷梦雨 余国新 李先东

摘 要:基于新疆492户棉农的调查数据,使用IRT模型估计农户信息获取能力,借助Probit模型探究产业链组织模式和信息获取能力对农户借贷行为的影响。结果显示:市场随机型农户占比较大,能利用现代媒介(电脑或手机)渠道获取信息的农户信息获取能力更强;企业带动型及合作经济组织带动型的产业链组织模式对农户正规借贷及非正规借贷均存在显著正向影响,且合作经济组织带动型的影响程度更大;信息获取能力对农户正规借贷存在显著正向影响,对农户非正规借贷存在反向不显著影响。研究还发现,文化程度、生计活动、种植面积、保险购买情况等控制变量对农户借贷行为构成显著影响。鉴于此,提出发挥产业链融资优势、加强农村信息建设、开发“双保险”产品等政策建议。

关键词:产业链组织模式;信息获取能力;农户借贷行为;Probit模型

中图分类号:F832.4 文献标识码:B 文章编号:1674-2265(2020)05-0026-09

DOI:10.19647/j.cnki.37-1462/f.2020.05.004

一、引言

资金短缺是制约农业现代化发展的关键因素,而造成资金短缺最主要的原因是农户融资难,进而限制农户生产与生计活动,阻碍乡村振兴战略的有效落实,长期受到党和政府的高度关注(王文成和周津宇,2012)[1]。近年来,中央“一号文件”多次提出调整金融资源配置,强化农村金融机构支农作用,从供给角度对农村金融资源进行宏观调控。《乡村振兴战略规划(2018—2022年)》也指出,大力发展乡村普惠金融,为满足农户规模化、长期化、综合化的金融服务需求,建设多样化金融服务主体,逐渐完善涉农贴息贷款政策,逐步降低农户融资成本。然而,随着农业现代化及农业生产经营组织模式的深刻变化,农户多样化融资需求与农村金融供给矛盾日益显现,正规金融制度依然缺乏弹性,农村资金外流现象仍然普遍,小规模农户依然存在缺乏有效抵(质)押物、与金融机构信息不对称等融资困境。与小规模农户不同,以家庭农场、专业大户、农民合作社、农业产业化龙头企业为代表的新型农业经营主体呈现大额长期生产性融资需求,在一定程度上体现了农业产业化发展需求,且新型农业经营主体及参与农业产业链的农户抵押担保能力更强,交易费用、信息不对称程度更低,农户借贷可得性更高。此外,随着我国传统农业逐渐向现代农业转变,农业信息化建设不断加快,各类信息资源充斥于农业生产、农产品销售、农户融资等重要环节,农户的信息获取能力逐渐成为影响其经济行为的重要因素。对农户而言,获取并内化信息资源为农产品价值,有助于提高农业生产质量,促进农业经营收入增长;对金融机构而言,农户具备信息获取优势,可有效降低金融机构与农户之间的信息不对称程度及交易成本,提高农户借贷可得性。因此,基于农业产业化及农业信息化背景,深入探究产业链组织模式和信息获取能力对农户借贷行为的影响,对解决农户资金需求与信贷供给的结构性失调、改善农村金融生态环境具有重要意义。

二、文献回顾

随着农村经济的不断发展,农户对扩大生产规模、雇佣劳动力、购买生产资料等方面的资金需求不断增大(史清华和陈凯,2002)[2],而正规金融与非正规金融并存是发展中国家农村金融市场的主要特点,内源或外源融资成为农户解决资金短缺的普遍措施,随即产生不同的借贷行为。与正规金融借贷不同,民间借贷具有利率低、期限灵活、还款方式多样等优势。部分研究发现,现实中近一半的农户更偏向民间借贷等内源融资(牛荣等,2012;何光辉和杨咸月,2014)[3,4]。但是,随着农村金融环境改善及农户自身金融素养提升,农户金融意识逐渐增强,经营面积较大的农户更愿意向正规金融机构寻求借贷(蔡海龙和关佳晨,2018)[5],参与合作经济组织的农戶更偏向正规借贷(马晓青等,2012)[6]。对于存在借贷需求的农户,能否“借到钱”是衡量其借贷可得性的重要标准(沈红丽,2016)[7]。另源于农户自身弱质性及信贷需求抑制,农户借贷可得性普遍受到农户个人特征(赵允迪和王俊齐,2012)[8]、生产经营组织特征(张晋华等,2017)[9]、社会资本及社会网络特征(马宏和张月君,2019)[10]等因素的影响。总的来说,有借贷需求是形成借贷可得性的充分条件,研究农户借贷可得性及其影响因素应围绕有借贷需求的农户展开。

关于产业链组织模式对农户借贷行为影响的研究。刘西川和程恩江(2013)[11]研究发现,“龙头企业+农户”“合作社+农户”等产业链组织类型不但能有效提高农民的组织化程度,还能有效解决农户融资问题。蒋逸和马九杰(2014)[12]、关喜华(2012)[13]、潘婷(2015)[14]、张庆亮(2014)[15]、陈红玲(2016)[16]研究表明,农户参与农业产业链能有效缓解融资困境,但上述研究多为典型案例或理论分析,缺乏进一步的实证检验。在产业链组织模式对农户借贷行为的影响机理方面,众多学者基本形成了龙头企业、合作经济组织等产业组织是通过发挥集体信用优势增强农户借贷可得性的研究共识。其中,Jeremy Coon等(2010)[17]研究发现,资源匮乏型农户难以从正规金融机构获得资金,但可通过参与产业链,利用主体间的交易关系向正规金融机构借贷或向其他主体借款,提高借贷可得性。赵斐(2015)[18]研究表明,农业产业链上各主体可被视为“信用共同体”,可通过互帮互助、互惠互利实现融资。周书月和王婕(2017)[19]研究显示,加入龙头企业带动型或合作经济组织带动型产业链组织有助于规模农户依托产业链整体信用申请农业贷款,进而提升规模农户正规借贷可得性。耿士威和罗剑朝(2018)[20]研究得出,通过构建农户与核心企业间的合作关系,发挥核心企业的担保作用,可以减轻农户的信贷约束,提高正规借贷可得性。总的来说,已有研究成果多为检验产业链组织模式对农户正规借贷的促进作用,关于产业链组织模式对农户非正规借贷行为影响的研究较少,且缺少基于微观调研数据的实证检验,尤其缺乏对经济欠发达地区农户样本的深入研究。

关于信息获取能力对农户借贷行为影响的研究目前还相对阙如。常俊等(2015)[21]在研究农户借贷行为的影响因素时,将村庄是否有信息服务协会、是否有专职信息员等信息环境作为解释变量,得出信息环境对农户正规借贷行为具有显著正向影响的研究结论,但缺乏农户实际信息获取能力变量,就有可能在研究结论中忽略由农户实際信息获取能力较差造成信息环境影响农户借贷行为的解释性偏差。此外,部分学者在评价农户信息获取能力时,将信息获取渠道数量直接替代为农户信息获取能力或对不同获取渠道的作用赋权加和得到农户信息获取能力综合指数的方法准确性欠佳,并存在一定的估计方法缺陷(杨柠泽等,2018)[22]。基于此,本文参考Abdul-Salam 和 Phimister(2017)[23]的研究方法,引入广泛应用于心理学研究的项目反应理论(IRT模型)估计农户信息获取能力。

三、理论分析与研究假设

根据“理性小农”理论,农户基于个人偏好及价值判断评估选择经济活动,且普遍追求风险最低或利润最大。结合新疆棉区实际调查情况,样本农户(新疆棉农)符合理性人假设,遂以“理性小农”理论作为本文基本研究理论。此外还使用到:信贷约束理论,其中包含金融机构为规避风险等原因控制农户贷款额度的供给型约束和农户因过高交易成本等原因主动放弃农业贷款的需求型约束;信息不对称理论,农户与金融机构存在信息不对称性,且农村金融市场的信贷决策会间接受到农户自身信息素质的影响,对信息优势农户而言,交易成本更低,融资信心更强,更易得到金融机构的青睐,而信息劣势农户或将面临“逆向选择”困境;金融排斥理论,非政策性银行普遍具有趋利性,在甄别农业贷款主体时更加偏向有禀赋优势、收入稳定、信用等级较高的农户,而家庭资产价值较低、社会资本匮乏、无可靠第二还款来源的农户往往对正规金融机构态度谨慎且普遍存在心理压力,更加偏向通过民间借贷等非正规渠道融资。

基于以上理论分析,本文确定核心解释变量1(产业链组织模式)对农户正规借贷行为的影响机制为“替代效应”,主要体现为产业链组织可为缺少有效抵押物的农户提供信用担保,从而有助于减轻农户信贷约束,利于农户获得正规借贷,或农户可间接利用产业链主体间的贸易信用替代银行信用,提升个人信用等级及授信额度。确定产业链组织模式对农户非正规借贷行为的影响机制为提高农户“声誉”,主要体现为非正规贷款供给者与金融机构不同,对借款农户的信用资质、抵质押物质量缺乏行之有效的判断工具,在衡量农户贷款资质时往往会将人情因素、关系紧密度、农户组织化程度等因素有形为“声誉”资本,参与产业链组织模式的农户往往具有较高的“声誉”,由此可获得较高的非正规借贷可得性。

确定本文核心解释变量2(信息获取能力)对农户正规及非正规借贷行为的影响机制主要表现在降低农户与农村金融供给主体的信息不对称程度,各类信息渠道可从传播现代农业信息提高农户生产收益、普及金融服务信息增强农户金融意识等方面影响农户借贷可得性。据调查实际情况来看,相比于信息获取能力较低的农户,信息获取能力较强的农户与金融机构之间的信息不对称程度更低,交易成本更低,因此普遍获得较高的正规借贷可得性。但随着农户信息获取能力的不断增强,是否会造成农户更偏向于正规借贷的影响不确定,需要进一步实证分析。据此,试图构建本文分析框架(见图1),并提出如下假说:

H1:产业链组织模式对农户正规及非正规借贷行为影响显著,参与农业产业链的农户更易获得贷款。

H2:信息获取能力对农户正规借贷行为影响显著,信息获取能力越强的农户越易获得贷款。

H3:信息获取能力对农户非正规借贷行为的影响方向不确定。

四、数据来源与描述性分析

(一)数据来源

随着供给侧结构性改革的不断深入,新疆棉花产业呈现高速发展态势,但新疆棉花产业总体高速发展背后仍然存在一些深层次矛盾,部分产业化组织成员之间只存在简单的买卖合同关系,棉花产业链存在资金需求与供给不充分的矛盾,棉农依然存在生产资金缺口大、信贷约束风险等实际困境。据此,本文使用2018年7—8月由新疆农业大学经济与贸易学院“国情社情观察团”、硕博研究生、当地农业农村局代表组成的调研团队对新疆棉区棉农的调研数据。调查方法为问卷调查、诱导式询问(DEM)、典型访谈相结合的分层随机抽样。调研范围涵盖南北疆,其中北疆包括昌吉州地区的昌吉市、呼图壁县、玛纳斯县,塔城地区的沙湾县和乌苏市;南疆区域涵盖巴州地区的尉犁县,阿克苏地区的库车县和阿克苏市。共计调研8个县(市)、26个乡(镇)、40个自然村,最终获得问卷550份,审核后剔除无效问卷58份,收回有效问卷492份,有效率为89.45%,经后期整理得到有效样本数据。

(二)描述性分析

1. 产业链组织模式。目前新疆已初步形成“棉花生产—收购加工—贸易流通—纺织销售”较为完整的棉花产业链条,产业链下游棉农可选择直接对接棉花市场或参与农民专业合作社、与农业产业化龙头企业签订协议、加入棉花产业社企联盟组织等方式完成生产经营活动。本文借鉴周书月和王婕(2017)[19]的研究,确定样本农户参与产业链组织模式的类型为:参与农业产业链组织的农户为紧密型农户,具体为合作经济组织带动型(“农户+合作社” “农户+公司+合作社”)或企业带动型(“农户+企业”)两种组织形式,直接与市场交易的农户视为非紧密型农户(市场随机型)。如表1所示,在492户样本农户中,有292户属于市场随机型,有110户属于企业带动型,有90户属于合作经济组织带动型。三者所占比例分别为59.3%、22.4%、18.3%,说明新疆棉农主要的产业链组织模式为市场随机型,其次为企业带动型及合作经济组织带动型。

2. 农户借贷行为。当农户受到资金短缺、扩大生产规模、购买生产资料等因素的影响时,会产生资金需求,当家庭储蓄无法满足资金支出时,正规或非正规借贷将成为主要的融资手段。如表2所示,在492户样本农户中,存在资金需求的农户为458户,有443户农户存在正规借贷需求,365户农户发生正规借贷行为,占有正规借贷需求农户的82.39%;有233户农户存在非正规借贷需求,163户农户发生非正规借贷行为,占有非正规借贷需求农户的69.96%。由此说明,样本农户的借贷行为呈现需求强烈、满足程度高等特点。但也反映出,样本农户更加偏向于正规金融机构融资,民间借贷等内源融资需求的满足程度低于正规渠道。

3. 不同产业链组织模式农户借贷行为的差异分析。农户参与的产业链组织模式是衡量其组织化程度的重要指标,且对农户借贷需求及可得性存在重要影响。如表3所示,在借贷需求方面:紧密型农户的借贷需求程度高于非紧密型农户,超过90%的企业带动型及合作经济组织带动型农户存在正规借贷需求,50%左右的企业带动型及合作经济组织带动型农户存在非正规借贷需求。在借贷可得性方面:企业带动型或合作经济组织带动型农户的正规借贷可得性高于市场随机型农户。可能的原因是非紧密型农户的生产经营方式较为随意,在抵押担保、信用评级等方面存在一定的劣势,而紧密型农户可依据加入合作社或与企业签订的协议增强个体信用,最终获得较强的借贷可得性。市场随机型及合作经济组织带动型农户非正规借贷可得性在70%左右,企业带动型农户非正规借贷可得性在50%左右。据此说明,在有非正规借贷需求的农户中,市场随机型及合作经济组织带动型农户实际发生非正规借贷行为的比重较大,企业带动型农户更加偏向正规借贷。

(三)变量设定及统计描述

1. 变量设定。被解释变量为农户借贷行为,并从农户正规借贷可得性及农户非正规借贷可得性两方面进行探讨。值得注意的是,对于无资金需求的农户必然不会发生借贷行为,如果将这部分农户列入计量模型,将降低计量模型的准确性(冉光和和田庆刚,2015)[24]。因此,为提高实证结果的准确性,本文剔除样本中无资金需求的农户,并将农户借贷需求分为正规借贷需求或非正规借贷需求。

核心解释变量1为产业链组织模式变量,并设置虚拟变量为:“产业链组织模式(1)=1,企业带动型;0,非企业带动型”“产业链组织模式(2)=1,合作经济组织带动型;0,非合作经济组织带动型”,将市场随机型设为参照组。

核心解释变量2为信息获取能力变量,基于农户掌握的信息获取渠道种类衡量农户信息获取能力,结合实际调查情况及张辰姊等(2015)[25]、高杨和牛子恒(2019)[26]、李晓静等(2019)[27]的研究内容,本文确定样本农户主要的信息获取渠道种类为传统媒介(书籍、报刊、电视)、亲友邻居、现代媒介(电脑、手机)、信息服务协会,建立二参数IRT模型:

式中[Pij]表示[i]农户能从第[j]种信息获取渠道获取农业信息的概率,[θi]表示[i]农户信息获取能力参数,假设其严格服从标准正态分布,[aj]表示第[j]种信息获取渠道的区分度参数,[bj]表示第[j]种信息获取渠道的难度参数。在参数估计方面:第一步,构建农户四种信息获取渠道使用情况的项目反应矩阵(0—1计分式)。第二步,使用边际极大似然估计法对区分度参数及难度参数进行估计。第三步,使用贝叶斯期望后验估计方法对农户信息获取能力参数进行估计。

此外,为提高模型解释能力,本文将可能对农户借贷行为造成影响的农户特征变量(户主年龄、文化程度、社会资本、是否为风险偏好型)、生产经营特征变量(生计活动、劳动力人数、种植面积)、金融特征变量(住所附近是否存在金融机构网点、是否购买农业保险)、环境特征变量(自然灾害发生频率)设定为控制变量。

2. 变量统计描述。变量统计描述结果如表4所示,从被解释变量来看,82.4%的正规借贷需求农户获得了正规贷款,67%的非正规借贷需求农户获得了非正规贷款,据此说明农户借贷可得性总体较强,尤其是正规借贷。从核心解释变量来看,50%以上的农户属于市场随机型,说明农户组织化程度普遍偏低;80%以上的农户可通过报刊、书籍、电视、亲友邻居渠道获取信息,60%左右的农户可通过手机、电脑渠道获取信息,50%左右的农户可通过信息服务协会获取信息,说明样本农户主要信息获取渠道分别是报刊、書籍、电视及亲友邻居。 从控制变量来看,样本农户普遍为41—50岁、初中及以下教育程度、社会资本较为匮乏、风险偏好型农户,总体呈现老龄化和文化程度较低的特点,这与新疆农村实际情况基本吻合;在生产经营特征方面,样本农户多数为纯种植农户且平均植棉面积为60亩左右、平均家庭劳动力为2.4人,总体呈现大规模生产特点,这与新疆耕地面积较大、土地流转效率及农业机械化水平较高等特点相吻合;在金融特征方面,绝大多数农户的住所附近存在金融机构网点,绝大多数农户购买了农业保险,这与新疆农村金融覆盖面持续增大、农业保险政策基本普及状况相吻合;在环境特征方面,调查区域的自然灾害发生频率符合客观事实,总体表现为偶发性自然灾害。

五、产业链组织模式、信息获取能力对农户借贷行为的实证分析

(一)实证模型构建

无论是正规借贷行为还是非正规借贷行为,农户借贷行为只有两种状态,有借贷和无借贷。因此,本文选用广泛适用于二元被解释变量分析的Probit模型分析影响农户正规借贷行为的因素。二元Probit模型为:

式中[P]表示在存在正规借贷需求或非正规借贷需求的农户中实际发生正规借贷行为或非正规借贷行为的概率,取值1代表借贷行为发生,取值0代表借贷行为未发生。[μ]表示农户参与的产业链组织模式,[δ]表示农户的信息获取能力,[X]表示控制变量,[α1]、[α2]、[α3]表示估计参数,[α0]表示常数项,[ε]表示误差项。

(二)IRT模型估计结果

1. 区分度及难度参数估计结果。如表5所示,四种信息获取渠道的区分度参数及难度参数均在1%的水平上显著。其中,传统媒介和亲友邻居渠道的区分度参数及难度参数均较小,说明农户通过以上两种渠道获得信息较为容易,但较低的区分度参数也反映了这两种渠道对农户信息获取能力影响作用较小。可能的原因是报刊、书籍、电视属于传统的信息传播媒介,长期流通于农村地区且具有一定的权威性,但在信息流动性及针对性等方面表现较弱。且亲友邻居渠道普遍基于熟人间形成的具有知识溢出效应的信息关系网,虽然具有信息传播低成本优势,但同时存在信息质量较低、时效性较差等劣势。现代媒介渠道区分度参数较大且难度参数较小,说明农户较为容易地就可以通过手机、电脑获得信息,且该渠道对农户信息获取能力的影响作用较大。可能的原因是手机、电脑等现代媒介在农村地区得到广泛普及,农户接收信息不易受到时间及空间限制,通过此种渠道获取信息的便捷程度较高。信息服务协会渠道难度参数最大但区分度参数偏小,说明农户较难通过信息服务协会获得信息,并且对农户信息获取能力的影响作用较小。可能的原因是信息服务协会虽然存在于农村地区但整体覆盖率依然偏低,且普遍与农户实际距离较远,农户通过此种渠道获得信息存在一定的难度且成本较大。

2.信息获取能力参数估计结果。根据Robins等(2009)[28]的研究,当能力参数估计值的区间为[-3,3]时,能力参数设定为标准正态分布的潜在先验分布偏差可忽略不计。如表6所示,样本农户信息获取能力参数估计值的区间为[-0.282,1.957],包含在[-3,3]的区间中,证明本文农户信息获取能力参数服从正态分布的假设合理。从信息获取能力参数估计结果可以看出,农户最少可以从两种渠道获得信息,最多可以从四种渠道获得信息,报刊书籍与亲友邻居组合渠道的农户信息获取能力参数最小。因此得出以下结论:农户掌握的信息获取渠道越多,信息获取能力越强;当农户掌握的信息渠道数目一致时,渠道区分度越高,渠道组合信息获取能力参数估计值越高。

(三)Probit模型结果及解释

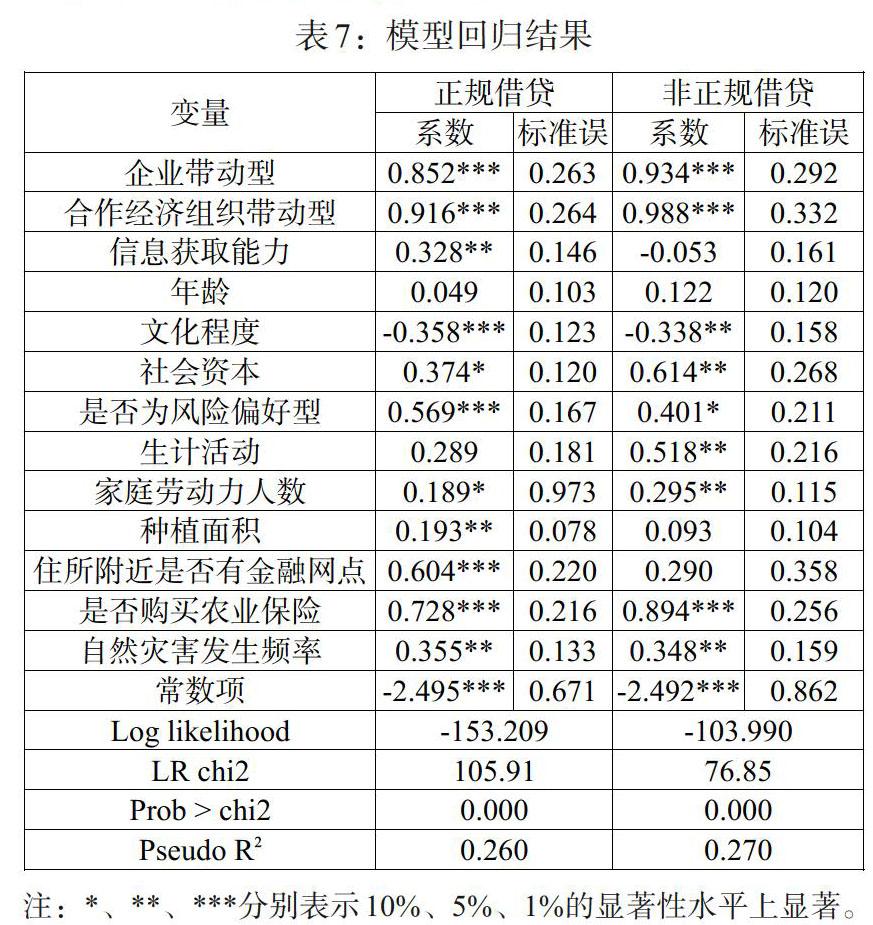

为保证模型估计结果的有效性,对解释变量间的多重共线性进行检验,检验结果显示方差膨胀因子(VIF)均小于2,证明两个模型中各变量间无多重共线性问题。借助Stata计量工具完成二元Probit模型回归分析,具体回归结果如表7所示,可以发现两个模型的LR chi2检验值分别105.91、76.85,反映出模型整体拟合程度良好,并且所对应的Prob > chi2=0.000,证明模型整体高度显著,具有统计学意义。

1. 产业链组织模式对农户借贷行为的影响。由回归结果可知,产业链组织模式对农户正规借贷行为或非正规借贷行为存在显著正向影响,且合作经济组织带动型的产业链组织模式影响程度更大,与假设1保持一致。与农民合作组织对借贷可得性影响较小的研究结论不同(韩俊,2007)[29],与刘西川和程恩江(2013)[11]、何广文和刘甜(2018)[30]的研究结论保持一致,即组织程度较高的农户,通过产业链主体间现代信息系统降低交易成本,借助产业链主体间交易信用、契约关系可有效减轻农业贷款风险。可能的原因是:非紧密型农户组织化程度较低且普遍存在抵押难困境,以农村土地承包经营权、农村宅基地、林权等作为抵押担保在实际办理农业贷款时存在较大困难,而紧密型农户可依托产业链上下游各主体集体信用,形成融资担保优势。例如,合作经济组织带动型农户可借助合作社或联户互保扩大担保范围,从而增强借贷能力;企业带动型农户可借助企业信用增强自身信用,提高借贷能力。

2. 由回归结果可知,信息获取能力对农户正规借贷行为存在显著正向影响,与假设2保持一致;信息获取能力对农户非正规借贷行为有反向不显著影响关系。可能的原因是:当前农村信息贫困是造成农户与金融机构之间信息不对称程度加深的关键因素,信息获取能力较强的农户在生产环节可获取较多的生产技术信息,农业生产能力更强;在农产品销售环节,信息获取能力较强的农户可有效规避市场交易风险,农产品交易收入较为稳定;在融资决策环节,信息获取能力较强的农户与金融机构之间的信息不对称程度较低,农户正规金融借贷可获得性较强。并且,信息获取能力较强的农户更加了解正规金融机构,相比民间借贷更愿意从正规金融机构借贷资金,由此也显示出民间借贷等内源融资与正规金融机构之间的挤出效应。

3. 控制变量对农户借贷行为的影响。由回归结果可知,文化程度对农户正规及非正规借贷行为呈负向显著影响关系,与米运生等(2018)[31]研究得出农户文化程度越高越有利于正规借贷的结论不同。可能的原因是随着城镇化水平不断提升,农村老龄化程度不断加深,新疆地处西北经济欠发达地区,教育水平相对落后,农户受教育程度普遍较低,农业劳动者多为文盲至小学教育程度的中老年,中、高学历青壮年偏向城镇地区的现代产业部门就业,且文化程度较低的农户普遍缺乏农业生产以外的生存技能,维持生活及再生产所需资金缺口较大,多途径融资能力较弱,选择借贷的可能性更大。生计活动正向显著影响农户非正规借贷行为,可能的原因是相比于纯农户,兼业农户偿债能力更强。经营面积正向显著影响农户正规借贷行为,可能的原因是生产经营面积越大的农户,资金需求规模较大,正规金融机构相比于民间借贷更具有放贷能力。此外,社会资本、家庭劳动力人数、住所附近是否有金融机构网点、是否购买农业保险、自然灾害发生频率、是否为风险偏好型变量均正向显著影响农户正规及非正规借贷行为。

六、结论与建议

基于理性小农、信贷约束、金融抑制等金融理论,本文得出产业链组织模式通过发挥替代效应增强农户借贷可得性,信息获取能力通过增加农户“声誉”、减轻农户与金融机构之间的信息不对称程度、提高农户生产能力等方面影响金融机构的放贷决策。基于理论分析,本文使用492户新疆棉农的调研数据,实证分析产业链组织模式、信息获取能力与农户借贷行为。实证结果显示:第一,产业链组织模式对农户正规及非正规借贷行为存在显著正向影响,其中合作经济组织带动型的产业链组织模式影响程度更大。第二,通过现代媒介获得信息的農户信息获取能力更强,信息获取能力对农户正规借贷行为存在显著正向影响。第三,文化程度对农户正规借贷行为的影响方向为负,文化程度较低的农户更加偏向正规借贷;生计活动对农户非正规借贷行为影响显著,兼业相比于纯种植更加促进农户非正规借贷行为;具有社会资本、家庭劳动力人数较多、住所附近有金融机构网点、购买农业保险、自然灾害发生频率较低、风险偏好型等特征的农户正规及非正规借贷可得性较强。基于以上结论,提出以下对策建议:

第一,推动农村产业纵向融合,结合地域特色,转变小农户生产经营组织方式,充分激发合作经济组织带动型(“农户+合作社”“农户+公司+合作社”)、企业带动型(“农户+龙头企业”)产业链组织模式的带动作用。特别是经济欠发达地区,当地政府应积极引导融资能力较弱的小农户参与农业产业链,鼓励小农户依托产业链上下游各主体的集体信用、企业担保、产业链资金体内封闭循环等功能形成融资担保优势,利用产业链整体信用补充小农户信用,提高小农户的正规渠道融资可得性。此外,通过财政补贴政策加大对农业龙头企业的资金支持,重点支持农民专业合作社建设。

第二,提高农村信息化服务水平,进一步扩大农村网络覆盖率,加强农村信息化站点建设,建立综合信息服务平台,创建农户与农户、农户与企业、农户与金融机构为一体的信息交互平台。提高农户互联网认知度,增强农户通过手机、电脑等现代媒介获取农业信息的能力。结合地域情况,发展“信息互助合作社”等民间互助信息平台,进一步丰富农户信息获取渠道,培养农户自身信息获取及转化能力。

第三,加大对农村地区养老服务等公共财政投入,鼓励并扶持中、高学历青年“返乡建乡”。农户财产性责任承担能力并不完全替代了农户偿债能力,纯种植、跨行业兼业等生计活动类型也反映了农户的偿债实力。为缓解农户因农业收入风险而造成的信贷约束,当地政府应当“因地施策”,不断探索农户多元化增收渠道,丰富农户收入来源。发展创意农业,将先进技术、文化要素融入农业生产经营活动,构建“生產+生活+生态”现代化农业体系,加快观光、休闲、精致农业发展。进一步增强对乡村旅游产业的扶持力度,以乡村旅游产业带动乡村振兴试点项目。

第四,强化农户保险意识,提升银保互动能力。建议政府加大补贴力度,鼓励农户通过购买农业保险产品有效分散并减轻农业经营风险、缓解缺乏抵押品的实际困境。金融机构应联合保险机构对农户展开集中授信,开发农业贷款违约责任强制险及农业贷款违约商业险(“双保险”)产品,购买者分别为农户及金融机构,若农户违约,金融机构即可获得保险机构限额赔偿。通过释放农业保险的保障功能,提升农村金融机构的抗风险能力。

参考文献:

[1]王文成,周津宇.农村不同收入群体借贷的收入效应分析——基于农村东北地区的农户调查数据 [J].中国农村经济,2012,(6).

[2]史清华,陈凯.欠发达地区农民借贷行为的实证分析——山西745户农民家庭的借贷行为的调 查[J].农业经济问题,2002,(10).

[3]牛荣,罗剑朝,张珩.陕西省农户借贷行为研究 [J].农业技术经济,2012,(4).

[4]何光辉,杨咸月.中国农村正规与非正规市场的融资差异 [J].数量经济技术经济研究,2014,(1).

[5]蔡海龙,关佳晨.不同经营规模农户借贷需求分析 [J].农业技术经济,2018,(4).

[6]马晓青,刘莉亚,胡乃红,王照飞.信贷需求与融资渠道偏好影响因素的实证分析 [J].中国农村经济,2012,(5).

[7]沈红丽.农户借贷行为的Heckman两阶段模型分析——基于天津市农村二元金融结构视角 [J].统计与信息论坛,2016,31(1).

[8]赵允迪,王俊芹.农户农村信用社借贷需求的影响因素分析——基于河北省农户调查 [J].农业技术经济,2012,(9).

[9]张晋华,潘怡晔,黄英伟.农民合作社对农户正规与非正规融资的影响研究——基于社会网络的视角 [J].经济问题,2017,(9).

[10]马宏,张月君.不同社会关系网络类型对农户借贷收入效应的影响分析 [J].经济问题,2019,(9).

[11]刘西川,程恩江.中国农业产业链融资模式——典型案例与理论含义 [J].财贸经济,2013,(8).

[12]蒋逸,马九杰.产业组织形态、商业信用与农户融资困境的缓解——基于四川省生猪产业的三个典型案例 [J].东岳论丛,2014,(1).

[13]关喜华.以农业供应链金融打造农业产业银行 [J].人民论坛,2011,(27).

[14]潘婷.发达国家农业产业化金融支持的经验分析 [J].世界农业,2015,(10).

[15]张庆亮.农业价值链融资:解决农业融资难的新探索 [J].财贸研究,2014,(5).

[16]陈红玲.中国农业产业链融资模式与金融服务创新——基于日本模式的经验与启示 [J].世界农业,2016,(12).

[17]Jeremy Coon,Anita Campion,Mark Wenner. 2010. Financing Agriculture Value Chains in Central America [J].Inter-American Development Bank,(6).

[18]赵斐.农业产业链融资的优势及制约因素研究 [J].金融发展评论,2015,(1).

[19]周月书,王婕.产业链组织形式、市场势力与农业产业链融资——基于江苏省397户规模农户的实证分析 [J].中国农村经济,2017,(4).

[20]耿士威,罗剑朝.农户参与农业产业链融资意愿研究 [J].金融理论与实践,2018 ,(6).

[21]常俊,余国新,李先东.投资偏好视角下棉农借贷行为及其影响因素的实证研究 [J].金融发展研究,2015,(12).

[22]杨柠泽,周静,马丽霞,唐立强.信息获取媒介对农村居民生计选择的影响研究——基于CGSS2013调查数据的实证分析 [J].农业技术经济,2018,(5).

[23]Abdul-Salam,Y,and E. 2017. Phimister. Efficiency Effect of Access to Information on Small-scale Agriculture: Empirical Evidence from Uganda Using Stochastic Frontier and IRT Models [J].Journal of Agricultural Economics,68(2).

[24]冉光和,田庆刚.家庭资产对农户借贷行为影响的实证研究 [J].农村经济,2015,(12).

[25]张辰姊,温继文,李道亮,陈英义.基于对应分析与聚类分析的农户信息渠道选择研究 [J].情报科学,2015,33(12).

[26]高杨,牛子恒.风险厌恶、信息获取能力与农户绿色防控技术采纳行为分析 [J].中国农村经济,2019,(8).

[27]李晓静,刘斐,夏显力.信息获取渠道对农户电商销售行为的影响研究——基于四川、陕西两省猕猴桃主产区的微观调研数据 [J].农村经济,2019,(8).

[28]Robins,R.W.,R. C. Fraley,and R.F. 2009. Krueger. Handbook of Research Methods in Personality Psychology [M]. New York: Guilford Press.

[29]韩俊.中国农村金融调查 [M].上海远东出版社,2007.

[30]何广文,刘甜.基于乡村振兴视角的农村金融困境与创新选择 [J].学术界,2018,(10).

[31]米运生,贺虹,高亚佳,黄斯韬.社会资本异质性与农户融资渠道选择 [J].农林经济管理学报,2018,(2).