2020年4月豆粕市场分析及预测

2020-06-22 02:07谢长城

河南畜牧兽医 2020年10期

谢长城

(北京博亚和讯农牧技术有限公司,北京100085)

4 月份,全球新冠疫情持续蔓延,部分国家出台粮食出口禁令,但G20 成员国承诺保持市场开放确保货品畅通,大豆主要出口国港口均正常运转,市场担忧情绪明显减弱。为了提振经济市场,各国央行延续下调利率,加码各项提振政策,提振全球金融市场触底反弹,但因需求低迷,商品市场承压偏弱运行,原油价格再创新低。

巴西大豆收割基本结束,阿根廷大豆收割过半,分析机构陆续下调南美大豆产量,全球大豆供应有所收紧,但受新冠疫情影响,全球大豆需求也有所下调,期末库存仍处于正常水平。巴西港口装运速度较快,且雷亚尔再创新高,巴西大豆价格优势明显,中国继续采购巴西大豆为主,巴西大豆继续挤占美国大豆出口市场份额。此外,受新冠疫情影响,美国国内屠宰场大量关闭,美国农民不得不开始大规模倾倒、销毁农产品,令美国国内大豆需求转向低迷。同时,美国新作大豆播种逐渐展开,播种进度符合市场预期。在出口低迷、国内需求转淡且新作播种顺利的背景下,美国大豆价格持续下跌,下旬再创11 个月新低,至818 美分/蒲式耳,月底中国买盘再度进场,支撑美国大豆价格触底反弹,收在837 美分/蒲式耳。

巴西大豆陆续到港,国内进口大豆供应增加,叠加国储大豆定向调控,中旬后油厂开机率止降回升;豆粕现货供应增加,终端市场逢低补货,执行基差合同为主,中旬油厂豆粕现货库存再创历史新低,月底触底回升,豆粕现货供应紧张格局缓解。全球大豆价格再创新低,国内进口大豆成本持续走低,叠加远期进口大豆到港压力较大,油厂持续降价销售,贸易商提前抛货现象明显,月底部分地区跌至2 900元/吨以下,较3月底下跌280元/吨。终端市场逢低补货,执行合同为主,成交持续放缓,油厂豆粕库存触底回升,未执行合同大幅下降。4月份,豆粕现货均价3 124元/吨,环比上涨4.1%,同比上涨21.6%(图1)。

图1 2017-2020年(4月)国内豆粕均价趋势图

1 南美大豆产量下调,全球大豆供应收紧

4 月10 日,美国农业部公布的4 月供需报告显示,全球2019-2020年度大豆产量预估为3.38亿t,下调368万t,期末库存预估为10 046万t,下调197.6万t。其中,巴西大豆产量下调至1.245亿t,下调150万t,阿根廷大豆产量下调至5 200万t,下调200万t,中国和美国大豆产量维持不变。

1.1 美国大豆压榨上调,出口大幅下调,期末库存上调

美国2019-2020 年度大豆收割面积为7 560 万英亩,大豆单产47.4 蒲式耳/英亩,大豆产量35.58 亿蒲式耳,大豆压榨量为21.25亿蒲式耳,上调0.2亿蒲式耳,大豆出口量为17.75亿蒲式耳,下调0.5亿蒲式耳,大豆期末库存为4.8亿蒲式耳,上调0.55亿蒲式耳。

截至2020 年4 月23 日当周,美国大豆出口检验量累计为3 347.8 万t,上一年度同期为3 153.8 万t,同比增加194 万t。截至2020 年4 月16 日,美国2019-2020 年度大豆出口销售总量为3 797.5万t,上一年度同期为4 488.7万t,同比减少691.3万t;其中,中国累计进口1 263.4万t,上一年度同期为1 313.4万t,同比减少50万t。

4 月26 日,美国农业部公布,民间出口商报告向中国出口销售13.6万t大豆,美国连续第三天宣布中国签订大豆购买合同,中国买家本周已经签订60.6万t美国大豆购买合同,全部在2019-2020 销售年度付运,显示当前美豆价格对中国买盘吸引力提升。此外,市场传言在美国大豆价格创11 年新低后,中国或将启动包括大豆和豆油等农产品的增储方案,这也符合中美达成第一阶段协议的采购计划。

1.2 南美大豆产量下调,丰产预期弱化

巴西2019-2020年度大豆产量1.245亿t,下调150万t,出口7 850万t,上调150万t,国内消费4 690万t,上调50万t,库存2 973 万t,下调350 万t。阿根廷2019-2020 年度大豆产量5 200 万t,下调200 万t,出口820 万t,国内消费4 870万t,下调200万t,库存2 789万t,持平。

巴西大豆收割基本结束,机构预测产量在1.2 亿t 左右。根据巴西贸易部数据显示,截至4月27日,巴西16个工作日日装船平均为82.66 万t,同比增加84.6%,累计装船1 322.6万t。巴西谷物出口商协会预计4月大豆出口或创下有史以来月度新高,达到1 450 万t。截至4 月22 日,阿根廷2019-2020 年度大豆已收获56.4%,较去年同期快5.7个点,天气良好继续推动收割,阿根廷谷物交易所预计大豆产量在4 950万t。

1.3 中国大豆进口量上调,压榨持稳

中国2019-2020年度大豆产量为1 810万t,大豆进口预估为8 900 万t,上调100 万t,大豆压榨8 600 万t,库存2 273万t,上调100 万t。根据数据显示,一季度国内工业饲料产量5 282 万t,同比增长了1.7%,加上自配料用量,累计用到豆粕1 456万t,高于市场预期。

2 大豆进口量同比增长,进口均价持续下降

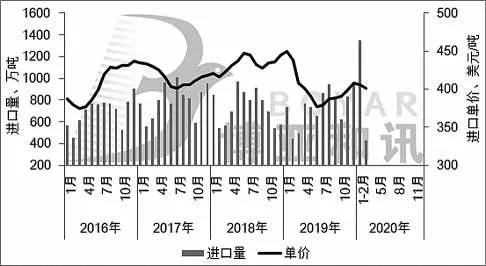

海关数据显示,2020年3月中国大豆进口量为427.8万t,同比下降13.2%,进口金额17.14亿美元,同比下降14.7%,进口均价为400.65美元/吨,同比下降1.95%。2020年1-3月中国大豆进口量为1 779.2万t,较去年同期1674.8万t,同比增加6.2%;进口金额71.87亿美元,较去年同期72.69亿美元,同比下降1.1%;进口均价为400.7美元/吨,较去年同期408.6 美元/吨,同比下降1.2%(图2)。其中,从美国进口171.17 万t,同比增13.3%,从巴西进口209.86 万t,同比减24.82%,从阿根廷进口33.61 万t,同比增4.1%,从俄罗斯进口11.57 万t,同比增41.59%,从加拿大、哈萨克斯坦进口1.13万t。

图2 2016-2020年(3月)中国月度大豆进口量及单价

3 油厂开机率止降回升,豆粕库存触底

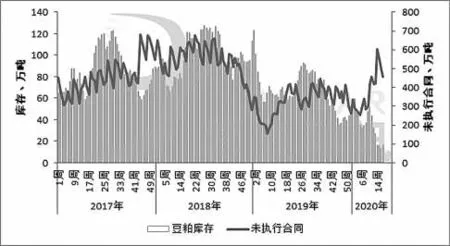

4 月份,巴西大豆陆续到港,预计进口大豆到港量在680 万t,叠加国储大豆定向投放,中旬后国内油厂大豆库存和开机率止降回升,月底开机率升至50%左右,周度大豆压榨量回升至180万t左右。大豆压榨总量为641万t,低于同期,豆粕现货供应偏紧,叠加终端市场刚性需求,逢低补货,下旬油厂豆粕库存再创历史新低,月底油厂豆粕库存触底回升。终端市场执行基差合同为主,采购持续放缓,油厂未执行合同大幅下降。截至4 月底,国内沿海地区油厂豆粕库存在16.3 万t,未执行合同在457.3 万t(图3)。

图3 2017-2020年(4月)国内油厂豆粕库存和未执行合同趋势图

4 饲料需求环比增长,豆粕消费低于预期

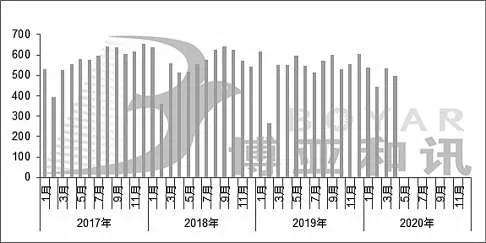

4 月份,国内猪料需求环比稳中略增,禽料和反刍料环比增长,水产料环比增幅明显;但由于豆粕价格处于年内高位,豆粕与菜粕价差扩大,使用优势下降,叠加终端市场在3月提前备货,令4月豆粕消费低于预期。根据博亚和讯数据测算,预计2020年4月份国内豆粕饲用消费总量环比减6.8%,同比减9.6%。

图4 2017-2020年(4月)中国豆粕饲料消费量

5 价差扩大,豆粕使用优势下降

4 月份,国内豆粕与菜粕现货价差为684 元/吨,环比扩大19.16%,同比扩大193.56%;豆粕与棉粕现货价差为442 元/吨,环比扩大6.51%,同比扩大12.47%。豆粕与杂粕价差扩大,豆粕使用优势下降,菜粕使用优势回升,据调查,水产饲料和禽料中豆粕添加比例有所下调。

6 到港压力大,供应转向宽松,豆粕震荡偏弱

5月,南美大豆收割基本结束,产量小幅下调,出口装运较快,继续挤占美国旧作大豆份额,低价美豆吸引部分成交,但持续性有待观察,关注巴西装运进度;新作美国大豆播种顺利,关注播种进度和天气变化,预计美国大豆价格维持在800~900 美分/蒲式耳。进口大豆到港压力大,国内油厂开机率持续攀升,豆粕现货供应增加,终端需求小幅增长,油厂库存恢复性增长,豆粕价格震荡偏弱运行,预计豆粕现货价格在2 800~3 100元/吨运行。

猜你喜欢

农家致富顾问·上半月(2020年1期)2020-08-10

当代水产(2020年3期)2020-06-15

当代水产(2019年11期)2019-12-23

当代水产(2019年7期)2019-09-03

当代水产(2019年6期)2019-07-25

农产品市场周刊(2014年19期)2014-08-22

商(2012年14期)2013-01-07

农村百事通(2009年13期)2009-11-16

农产品市场周刊(2009年30期)2009-08-24