政府补助与中国实体经济资本配置效率*

2020-06-28 10:53黎奕

佳木斯大学社会科学学报 2020年3期

黎 奕

(广东外语外贸大学 金融学院,广东 广州 510006)

一、引言

实体经济作为国家社会财富和综合国力的基石,一直为政府大力关注,党的十六大、十八大、十九大都提出要重视实体经济的基础性作用,并将其作为经济发展的着力点。而自2008年全球金融危机爆发以来,特别是中国步入经济新常态后,经济“脱实向虚”之势明显。根据Wind经济数据库提供的中国宏观数据整理可得:(1)实体经济总量从2008年28.62万亿元至2018年79.04万亿元,增长率为176.2%,而同期虚拟经济增长了290.1%;(2)实体经济对GDP的贡献率从2008年89.6%下降至2018年86.0%,而同期虚拟经济从10.3%上升至14.0%;(3)在社会总投资不断增长的前提下,实体经济固定资产投资增量从2008年的26.2%逐年下降至2017年的6.7%。实体经济发展后劲不足,其原因在于中国实体经济资本配置效率低下。关于如何将资本引流至高效率实体部门,并促进实体经济行业增加资本投入的研究,不少文献从金融发展视角进行了分析,但至今为止很少有文献从政府补助可能会提高实体经济资本配置效率的方向给予研究。实质上,政府补助作为政府通过资源再分配干预经济的方式之一,在纠正市场失灵、优化资源配置、刺激经济发展、贯彻产业政策等多方面有着不可替代的作用;同时,政府补助为实体企业提供了重要的融资支持,缓解过度金融化对资金的挤出作用。根据此观点,政府补助可能会提高实体经济资本配置效率,因为政府补助能通过政策导向和资金支持使资本流向实体经济,遏制国民经济“脱实向虚”。基于此,本文将深入研究政府补助与实体经济资本配置效率的关系,从非市场因素考察中国实体经济“脱实向虚”的问题,使政府政策更好地服务实体经济。

二、文献综述和研究假设

关于政府补助的研究最早可以追溯到庇古,他认为现实生活中外部性的普遍存在,证实了政府干预市场的必要性[1]。之后,国内外学者从政府补助的发放动机、影响因素、对企业业绩的影响等方面展开了专门研究,基于本文的研究主题,下面梳理了国内外学者对企业业绩的有关文献,但学者们对此并没有形成一致的研究结论。Girma和Görg验证了政府补助能促使企业创新研发新技术,克服了财务危机并提高总产出[2];但Bergstrom认为政府补助无益于长期产出的增加[3];孙维章和干胜道以2007—2012年A股IT类上市公司为样本,发现政府补助与企业当期业绩没有相关性,但与滞后一期的企业业绩正相关[4]。基于信号传递理论,政府补助具有认证效应,往往会被冠以被政府认可的标签,但也有学者认为,政府补助主要体现了地方经济管理目标,而对企业业绩的影响并不是政府补助的核心关注点[5]。林毅夫等认为由于国企普遍承担政策性负担而导致预算软约束化,虽然可以获得相应的政府补助但降低了内部激励效果和经营效率,不利于企业可持续发展[6]。根据寻租理论,企业对政府决策或政府官员进行游说所得政府补助,其使用效率要比正常途径获得补助的公司低[7][8],顾元媛更进一步认为,企业寻租后,政府补助会对资本投入造成一定程度的挤出[9]。从上述研究可以发现,政府补助能否促进企业经济效益增长,现有的研究尚无一致观点。

资本配置效率一词由Schumpeter正式提出,他认为金融发展能使资本配置到创新能力强的实体中,促进经济增长[10];此后,学者们基于金融增长效应论证了金融市场对资本配置的作用。在资本配置效率测度方面,Wurgler解释了国家经济发展的差距在于资本配置效率的差异[11],指出资本配置效率的提高意味着在高投资回报率的行业或区域增加资本投入,在低回报率的行业或区域减少投资,该模型被后来学者沿用[12][13],但却基本上局限于金融、市场化等市场因素层面[14][15],而忽视了非市场因素政府行为对资本配置效率的影响[16][17]。有关非市场因素影响资本配置效率的文献主要从地方保护主义因素和地区行政垄断因素入手,张卫国等认为依赖于地区性行政垄断所带来的经济增长是非持续的[18]。成力为等验证了地方财政支出竞争所设置的分割市场、要素流动壁垒的行为,虽然能够实现官员晋升和财政收入增长的双赢,但却导致区域产业资本配置效率降低[19]。或是将政府行为笼统成政府干预,覃家琦和邵新建认为,在转换国企经营机制、推动股份制改造的背景下,政府干预使H+A公司表现出更低水平的资本配置效率[20]。可见,少有文献将政府补助纳入影响资本配置效率非市场因素进行研究。

有关政府补助与资本配置效率的文献较少,多从政府补助与资源配置、投资激励的关系方面阐述。政府补助一方面能弥补市场缺陷,武舜臣研究发现政府补助能缓解比价过度扭曲造成的市场失灵,特别是对非国有企业的补贴效果显著[21];魏志华、赵悦如研究证明财政补贴能缓解企业融资约束,促进有效投资增加,但也可能会刺激过度投资,且补贴效果随产权性质和市场化水平的不同而存在显著差异[22]。另一方面,余明桂认为基于政治关系的财政补贴支出会扭曲社会稀缺资源的有效配置,降低社会整体福利水平[23];许罡从企业所有制角度验证了政府补助对于非国有企业发挥投资激励的效果更强[24]。

在Schumpeter提出资本配置效率概念的基础上,国内外学者较多研究金融发展所起到的配置作用以及与经济增长的相关性,在资本配置效率的影响因素上,基于我国国情,国内学者主要基于地方保护主义、行政垄断等方面研究政府行为对资本配置效率的影响;而在政府补助对企业业绩的影响方面,学术界尚未形成统一的共识,鲜有文献直接研究政府补助对资本配置效率的影响,基于此,本文从资本配置效率的角度出发,利用我国实体经济行业上市公司面板数据,结合我国制度环境,实证考察政府补助对资本配置效率的政策效果,试图丰富政府与资源配置的相关研究,并且为政府在经济转型中的政策机制和作用提供一些新的经验证据和改善实体经济资本配置效率的政策建议。通过对政府补助与资本配置效率相关文献的梳理,提出本文的研究假设:政府补助能提高实体经济资本配置效率,但由于企业产权性质差异,政府补助的政策效果会存在显著差异。

三、研究设计

(一)样本选择与数据来源

本文按照黄群慧对我国广义实体经济的定义,选取2007—2018年我国A股市场非金融、房地产类上市公司为实体经济初始研究样本[25],从公司层面分析政府补助对中国实体经济资本配置效率的影响。剔除ST、ST*和PT类公司和相关财务数据缺失的公司,并对连续变量1%以上和99%以下的分位数进行了缩尾处理,最终确定了18462条样本数据。本文使用的政府补助、企业财务数据、产权性质数据均来源于CSMAR国泰安数据库。

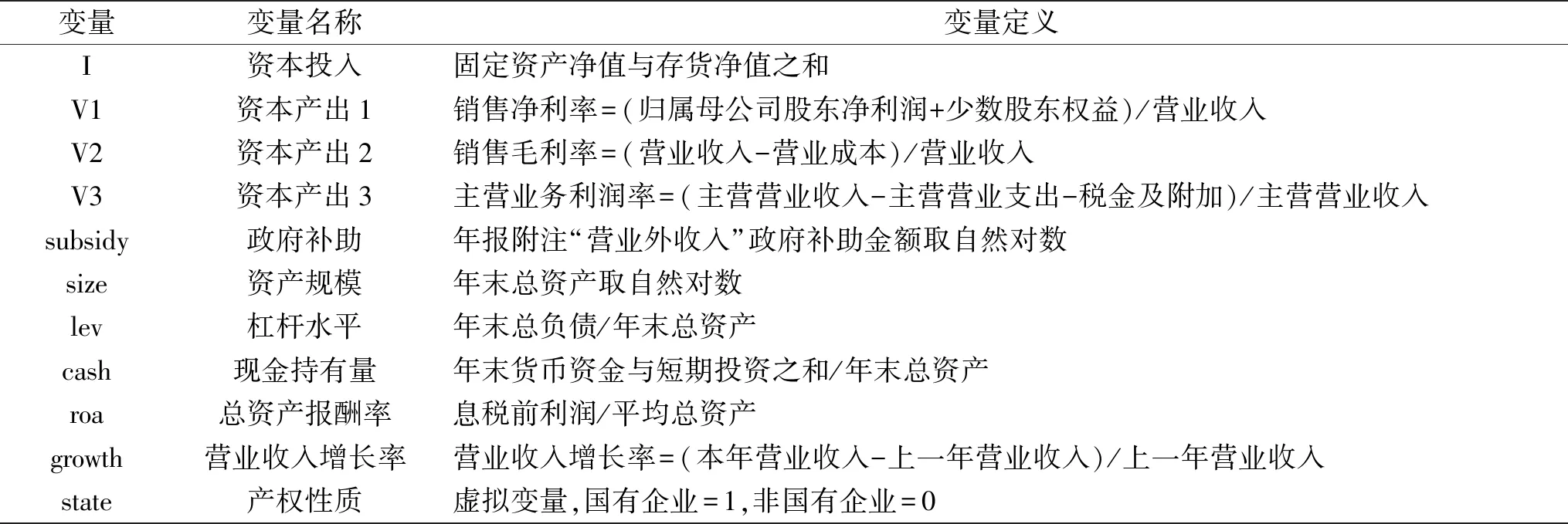

(二)变量定义

1.政府补助

采用政府补助取自然对数衡量上市公司获得的政府补助[26]。

2.资本配置效率

资本配置效率反映的是资本投入对资本产出变化的敏感性变动,实体经济资本配置效率提高意味着在回报率高的企业增加投资,在回报率低的企业减少投资,在此思想下,借鉴Jeffrey Wurgler提出的投资反应系数模型测度资本配置效率,基本模型为:

其中I为资本投入;V为资本产出;η为资本配置效率值,其值为正且越大,则资本投入对资本产出变动越敏感,说明资本配置效率越大。

3.控制变量

本文选取的主要控制变量包括(1)公司规模(size):规模越大的企业在资本获取上越具优势,有利于增加投资;(2)杠杆水平(lev):适当的杠杆率能降低企业可用资金规模,进而通过提高投资效率来获得利润;(3)现金持有量(cash):现金持有水平越高,则可支配的资金就越多,而用于投资的现金存量也越多;(4)营业收入增长率(growth):该指标是成长能力的代理变量,可以反映企业当下的主营业务经营能力和未来发展的潜力;(5)总资产报酬率(roa):该指标越高,表明企业总体收益能力越强;(6)产权性质(state):产权差异会影响政府补助,一般国企凭借先天优势获得较多补助。

本文研究变量的定义及具体说明见表1。

表1 研究变量定义及说明

(三)实证模型

为了检验提出的研究假设,本文借鉴戴伟、张雪芳[27]提出的修正Wurgler模型,引入政府补助与资本产出的交乘项,采用固定时期效应面板数据回归方法进行分析,模型设定如下:

其中,I是资本投入,用固定资产净值加上存货净值之和衡量;V是资本产出,为了研究的稳健性,分别采用销售净利率、销售毛利率、主营业务利润率多种盈利指标进行衡量;controls为各控制变量;i为企业;t为年份;α为常数项;ε为误差项。

β1为投资反应系数,当β1为正且值较大时,说明公司投资增减对产出效益变动更加敏感。根据本文的研究假设,如果政府补助能够改善实体经济在资源配置上的效率,那么其交乘项β3的参数估计应该为正。

四、实证结果与分析

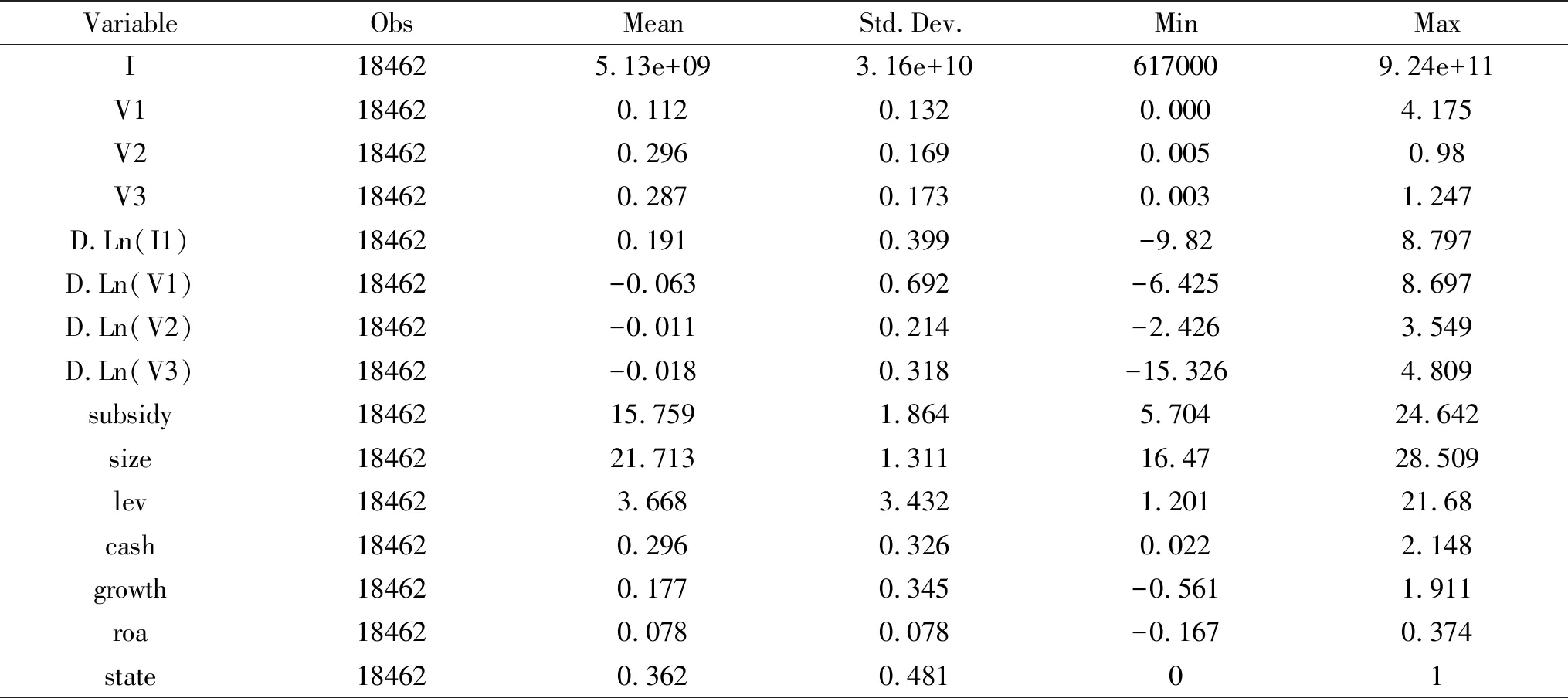

(一)描述性统计

表2列示了本文主要研究变量的描述性统计结果。

表2 主要变量的描述性统计

表2显示,该样本中国企占比36.2%,2007—2018年我国实体经济行业上市公司的政府补助均值为15.759,但最大值和最小值差距较大,说明政府补助力度大但存在明显不对等现象;资本产出和资本投入的标准差较大,说明资本配置效率在各企业间的差异较大。

(二)实证结果

通过对主要变量做相关性分析后发现:资本投入的变化与资本投入的增减负相关,也就说明中国实体经济的资本配置总体上是无效率的;政府补助与资本投入是正相关,可以猜想政府补助对实体经济投资的正向促进作用;资产规模与投资的相关系数在1%水平下显著为负,可能是由于组织架构繁冗造成的经营和投资效率低下;杠杆率与资本投入显著正相关;现金持有量、公司成长能力、公司盈利能力均与投资在1%水平上正相关;产权性质与资本投入的相关系数显著为负,说明与非国有企业相比,国有控制的企业资本配置效率更低。

政府补助与资本配置效率关系的回归结果显示,无论以销售净利率、销售毛利率还是以主营业务利润率衡量资本产出,其交乘项D.Ln(V)×subsidy的系数均在1%的显著性水平下为正,这表明在其他影响因素不变的情况下,政府补助越高,投资增减对资本产出效益变动的反应更加敏感,即政府补助能在一定程度上提高投资反应系数。政府补助政策能有效引导资本从投资回报率低的项目中流出,转而流向投资回报率高的项目,对资本配置效率具有促进作用,故假设成立。

(三)稳健性检验

为了保证研究结果的稳健性,本文做了两方面的稳健性检验。一是通过逐一加入各控制变量,政府补助与资本产出的交互项系数始终显著为正;二是替换政府补助指标为政府补助/营业收入,重新回归后发现:在以销售净利率和销售毛利率为资本产出的模型中,政府补助与资本产出的交乘项系数为正,且在1%水平下显著,其控制变量的系数也与前文结论相符,有力地支持了本文假设:政府补助对中国实体经济资本配置效率具有显著的促进作用,故该结论具有稳健性。

五、进一步分析

鉴于政府补助的经济后果受诸多因素的影响,本文还进一步考察了对于产权性质不同的企业,政府补助对资本配置效率的作用是否存在差异。由于国有企业比非国有企业在资源禀赋上更占优势,承担了较重的政策性负担,如创造更多的就业机会、生产公共物品、投资新兴行业等;而且国有企业实际控制人大多与政府有着千丝万缕的政治关联,势必会影响政府补助的政策效果,因此,接下来将从实证角度分析产权性质差异造成的政府补助对资本配置效率的经济影响是否有显著不同,本文欲采用产权性质、政府补助与资本投入三者交乘项(state×subsidy1×D.Ln(V))的系数大小来衡量该影响。单因素回归发现,该交乘项的系数为-0.037,且在1%水平上显著;逐一加入控制变量后,该交乘项的系数为-0.038,且在1%水平上显著。为了结果的稳健性,在替换政府补助变量后发现,其交乘项系数也是显著为负,即在其他条件不变的情况下,相较于国有企业,非国有企业所得政府补助更利于改善企业资本配置效率。究其原因可能在于,与具有先天优势的国有企业相比,非国有企业往往面临更为突出的融资难问题,因而政府补助在信号传递和缓解融资约束方面的作用对非国有企业更加有利。

六、结论与政策建议

本文基于中国实体经济资本配置效率视角,考察了政府补助政策与实体企业资本配置效率之间的关系。研究发现,在中国实体经济中,政府补助政策能显著改善企业资本配置效率。其原因是,当企业接受政府补助时,一方面能缓解企业所面临的融资约束,直接增加了企业可用的现金流,企业将资金分配到投资效率较高的项目;另一方面,政府补助的投放往往代表着国家政策的扶持和产业发展的方向,会吸引社会闲置资金流向该领域,获得政府补助的企业会向外界释放“声誉作用”,使企业更容易得到外部融资,综上两方面原因,政府补助政策总体上能有效促进中国实体经济资本配置效率的提高。当使用政府补助/营业收入作为政府补助指标重新回归做稳健性检验时,得出的结论相同,故该研究结论具有可靠性和稳健性。

进一步研究发现,在不同的企业产权性质中,政府补助对实体企业资本配置效率的政策效果存在差异。在其他条件不变的情况下,政府补助政策对国有企业资本配置效率的促进作用显著低于非国有企业。原因在于,国有企业的实际控制人属于国资委、各级国家机关或是国有企事业单位,具有弱化产权、强化行政的特点,大部分国有企业承担着国家政策性负担,可能会降低政府补助资金的使用效率。

综合上述研究结论,提出如下建议:加大对实体经济行业的政府补助力度,正确引导资本“脱虚向实”,降低实体经济融资成本,发挥政府补助对实体经济资本配置效率的改善作用。同时,政府补助分配要尊重市场经济规律,理性看待政治联系,建立现代化的国有企业制度、不断完善公司治理结构也是必要之举。

猜你喜欢

现代装饰(2020年11期)2020-11-27

甘肃教育(2020年14期)2020-09-11

中国外汇(2019年18期)2019-11-25

商周刊(2018年18期)2018-09-21

哲学评论(2017年1期)2017-07-31

领导决策信息(2017年9期)2017-05-04

领导决策信息(2017年9期)2017-05-04

商周刊(2017年25期)2017-04-25

中国科技信息(2016年16期)2016-09-10

时代英语·高二(2015年1期)2015-03-16