高职高专财务会计课程教学方法研究

2020-07-14 08:28袁剑霖

新教育时代·教师版 2020年12期

摘 要:财务会计是会计专业的一门集专业性、政策性、操作性于一体的核心课程。如何准确把握和运用企业会计准则、会计制度处理会计事项是财务会计教学应该实现的目标。本文结合多年以来的教学实践,指出在会计传统教学方法中存在的问题,提出了对称主体教学法、网络平台教学法等五种创新教学方法,改变传统教学模式,旨在提高教学效率。

关键词:财务会计 课程教学 方法创新 方法研究

引言

时代在进步,一切都在改变,不变就会被这个高速发展的时代所抛弃。财务会计教学方法也是一样,教师应该主动地适应日新月异的变化,更新教学理念,在教学方法上破旧立新,摒弃过时的教学方法,建立“以学生为主体”的新型教学模式,变学生被动学为主动学,把学生的主观能动性充分地发掘出来,提高教学效果,为社会输送合格的适应工作要求的技能型人才。

一、传统的财务会计教学方法的弊端凸显

传统的教学方法中较普遍的是“填鸭式”教学,整个教学过程中,都是老师在激情四射地滔滔不绝,竭尽演讲之能事,没有互动,完全是在唱一出“独角戏”。其主要表现:一是老师按照教材固有的内容、固定的顺序按部就班地讲解,许多老师由于缺乏实践经验,常常照本宣科,学生感觉这样的课听起来索然寡味,毫无兴趣,索性玩起手机,做别的事情。二是老师要花很多时间、精力去管理课堂纪律,要求学生听课,而不管学生愿不愿意听,是学生变成了被动听课的机器。当代国际著名批判教育家保罗·费莱雷在《被压迫者教育学》中指出了“以教师为中心的讲授式教学”的种种弊端如表现为老师是知识权威、学生只能顺从、做作业只有照葫芦画瓢。三是没有将理论与实践有机结合起来,理论脱离实际。财务会计本来是一门操作性很强的课程,毕业上岗之后,要按照会计准则和会计制度去处理日常业务,所以必然要求在上岗之前,形成一定程度的操作能力。传统的老师一言堂的方法,片面地讲理论,达不到这一要求。经笔者访问用人单位,较普遍反映毕业生动手能力差。

二、财务会计教学方法的创新设想

1.案例导入教学法

所谓“案例导入法”,要求教师针对将要讲授的内容,引入案例,假设情境,组织学生分组进行讨论,每个学生可以自主地发表自己的看法、得出各自的結论,老师要对学生的看法和结论进行评判。例如在讲授债务重组交换时,先给出一个案例:

2019年5月1日,A公司向B公司销售一批商品,价款及增值税合计226万元,B公司至年底尚未偿还该笔货款。2020年1月10日,A公司得知B公司发生了财务困难,与B公司达成债务重组协议,同意B公司用其生产用设备一台抵偿该项债务。该设备的账面成本200万元,以提折旧30万元,减值准备10万元,市场价格180万元。A、B公司的增值税率均为13%。要求同学们针对这一案例,讨论A、B公司应该如何确定债务重组损失、得利,以及相关账务处理(这一环节安排15分钟)。

待同学们完成讨论、得出结论、老师评价之后,重点阐述以下要点:

(1)债务重组的特征是债权人作出让步,故债权人会产生债务重组损失,计入“营业外支出”;债务人会产生债务重组利得,计入“营业外收入”。在本案例中,B公司用公允价值为180万元的设备抵偿了226万元的债务,差额23.4万元(180*1.3-226)即A公司的债务重组损失、B公司的债务重组利得。

(2)债务人除了产生债务重组利得外,用非现金资产抵债,还会产生资产处置收益或损失,确认为当期损益。在本案例中,B公司用于抵债的设备账面价值160万元,公允价值180万元,差额20万元,属于设备处置收益。

(3)会计分录如下:

A公司,

借:固定资产 1 800 000

应交税费——应交增值税(进项税额) 234 000

营业外支出——债务重组损失 226 000

贷:应收账款——B公司 2 260 000

B公司,

借:固定资产清理 1 600 000

累计折旧 300 000

固定资产减值准备 100 000

贷:固定资产 20 00 000

借:应付账款——A公司 22 60 000

贷:固定资产清理 1 600 000

资产处置损益 200 000

应交税费——应交增值税(销项税额) 234 000

营业外收入——债务重组利得 226 000

案例教学法利于调动学生主动参与的积极性,有利于对学生分析问题、解决问题能力的培养。

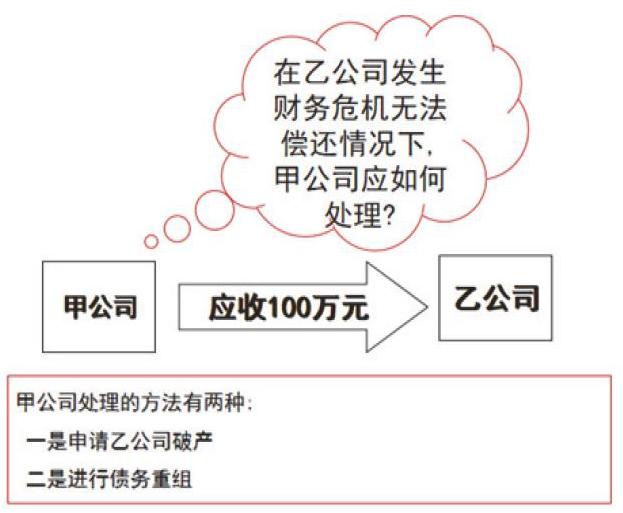

2.问题导入教学法

问题导入教学法就是针对本堂课要讲的内容,提出问题,激发学生的思考兴趣,带着问题去听课,效果显而易见。比如讲授债务重组这一内容时,在课件中设计如下一幅图片。

提出问题,给学生10分钟时间进行思考,生生之间进行讨论,得出多种解决方案。然后老师对学生的解决方案进行评价。之后进入正题,讲解债务重组相关知识点。

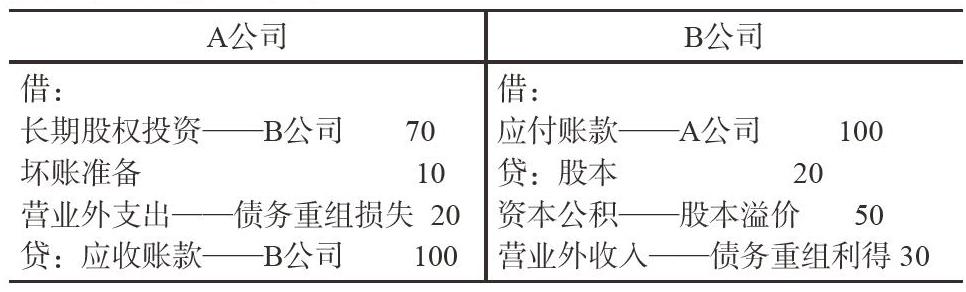

3.对称主体教学法

在财务会计教学中,会遇到很多经济业务涉及两个会计主体,将两个会计主体的同一笔经济业务进行对比分析、讲解,比传统的割裂开来讲解,效果要好得多。例如:A公司应收B公司货款100万元,A公司已计提坏账准备10万元;B公司发生财务困难无法偿还欠款。经双方协商一致,A公司同意将债权作为对B公司的投资,B公司以其股票20万股股票抵债,该股票面值1元,市价3.5元。A、B公司办理了股票转让手续,A公司作为长期股权投资按成本法进行核算。对比账务处理如下:

通过这种对比分析,让学生置于不同的会计主体空间环境下,身临其境,便于理解和加深印象。采用这一教学方法,利于学生更进一步理解会计主体假设的真正含义。

4.循循善诱教学法

孔子《论语·子罕》:“夫子循循然善诱人,博我以文,约我以礼,欲罢不能。”财务会计核算标准是会计准则和会计制度,政策性很强。在教学中,对一些重要的概念和账务处理,应从立法立规的出发点入手,循循善诱,晓之以理,学者理解了,也就不容易遗忘。例如在讲授固定资产盘盈的账务处理时,为何要作为会计差错处理计入“以前年度损益调整”呢?细细琢磨,原来是因为固定资产一般体积大,容易被发现,不会因为其他原因多出来,只有可能是因为入账不及时,形成差错,故作差错处理。又比如在讲授政府补助时,要引导学生以政府补助是一种政府资源、政府是否发生资产转移、是否具有无偿性为标准判断,是否属于政府补助。如果政府发生了资产转移即属于政府补助,否则不属于。如政府无偿划拨土地使用权给企业、先征后返税收、直接给企业拨付专项资金等属于政府补助;直接减免税(没有发生资产转移)、按照协议政府拨付的价格补贴(企业承担了按政府规定价格销售货物或劳务的义务)等不属于政府补助。收到政府补助时应进行怎样的账务处理,老师要讲清楚以是否与企业日常活动相关,如救灾补贴,因为灾害是偶发的,不属于日常活动,故作营业外收入处理;先征后返税收,与日常活动相关,应确认为“其他收益”。总之,循循善诱法,是要讲清楚立法立规的原因,道理不辩不明,辩明了、理解了,就記住了。这样,日记月累,受教者分析问题的能力就自然提高了。这种方法,笔者在教学过程中,屡试不爽,效果很好。同时,也有利于教师本身口才能力的提高。

5.网络平台教学法

互联网的高速发展和在各行各业的广泛应用,为财务会计的教学也提供了极大的便利,各种如对分易、超星等网络教学平台如雨后春笋破土而出,迸发出勃勃生机。课堂教学、老师面授毕竟受授课时间限制,同学们难以在短短45分钟内彻底消化。为了解决这一问题,可以利用网络教学平台进行课后学习、毕业后的继续学习,作为课堂教学的补充。具体做法是在对分易或超星等网络教学平台注册账号(免费的),设置课程,建设网络资源,主要包括教学内容PPT、讲义、课程视频、练习题、模拟考试试卷、实训项目、拓展资料、会计政策法规的网址链接等内容,学生可以在课堂以外,随时随地打开手机进行学习,极其方便。实践证明,通过这种方法教学,学生反映效果很好。

结语

新的时代要求我们每一个人都要适应新的变化、新的环境,不能墨守成规。财务会计教学也不例外,适应潮流,破除过时的教学方法,立足“以学生为中心”,勇于创新、敢于创新、善于创新,老师要以服务者的身份,创新教学方法,设计好每一堂课,教授好每一堂课,才会为新时代的学子所接受,财务会计的教学事业才会有生机、才会有希望、才会有春天。本文仅仅简述了五种财务会计的教学方法,在教学实践中一定还有很多切实有效的教学方法,而且,多种方法可以综合运用,根据不同教学内容,采取相适应的方法,以力求达到最佳效果。

参考文献

[1]王冬云.传统财会教学方法的突破——行动导向教学法的应用[D].商场现代化,2013.

[2]许蔚君.案例教学法在高职会计教学中的应用[D].会计之友(上旬刊),2010.

[3]王云.基于工作岗位的财务会计教学方法的改革研究[D].现代经济信息,2013.

作者简介

袁剑霖(1964.1—),男,会计师,中国注册资产评估师,研究方向:会计教学方法。

猜你喜欢

戏剧之家(2016年22期)2016-11-30

散文百家·下旬刊(2016年9期)2016-11-23

考试周刊(2016年86期)2016-11-11

体育时空(2016年9期)2016-11-10

商业会计(2016年13期)2016-10-20

中国市场(2016年36期)2016-10-19

科技视界(2016年21期)2016-10-17

考试周刊(2016年79期)2016-10-13

科技视界(2016年20期)2016-09-29