第三方支付的风险管理研究

2020-08-15 13:33王志玲

商情 2020年34期

王志玲

【摘要】第三方支付的迅速发展在带给人们支付便利、效率提高的同时,也面临诸多的风险,如系统风险、信用风险、洗钱风险等,对这些风险的有效管理成为第三方支付健康发展的有效保障。本文从实际出发,认为加强系统风险管理,完善信用体系建设,加强金融监管是可行性对策。

【关键词】第三方支付 信用风险 系统风险

一、第三方支付概述

随着互联网经济大环境下电子商务的蓬勃发展,市场对同步交换的需求程度越来越高,第三方支付应运而生,即具有较强实力且信用良好的非金融独立机构,通过与网联对接,商户和消费者提供交易支付平台的支付模式。从1999年发展至今第三方支付先后经历了自由发展期、黄金发展期和稳健发展期。如今,第三方支付凭借其支付手段灵活、节省时间与成本、信用中介性特征,已经成为了人们日常生活中必不可少的支付方式。

值得注意的是,在第三方支付领域里,信息不对称现象存在十分普遍,不论是第三方支付机构与商户之间还是与客户之间,这使第三方支付市场面临着巨大的潜在风险。

二、第三方支付面临的风险分析

1.系统风险。系统风险包括硬件风险和软件风险。硬件风险是指因为第三方支付平台的机器设备出现问题或故障而造成的风险,造成硬件风险的因素有很多,比如操作不够规范或者发生一些人力不可抗的自然灾难而对平台的设备造成系统性损坏。第三方支付行业本身是对人员和技术要求都相当高的行业,人员需要具有丰富的专业知识能力且需要来自不同的专业领域;企业更需要拥有较硬的技术实力,这样才能保证满足客户的需求,为客户提供高质量的服务。硬件对于第三方支付具有非常重要的作用,一旦出现问题未能及时修复,不仅会使第三方支付平台遭受严重的损害,甚至会造成银行支付体系结算的混乱,造成难以估量的后果。软件风险主要有软件运行效率低、业务处理速度慢等因素。在2019“双十一”中,支付宝交易额突破500亿元,数据显示,双十一的凌晨前60秒,支付宝交易额达到5.25亿元,经过半小时左右便突破了100亿元。如果第三方支付软件系统负载均衡机制及并行处理能力不够强大,无法及时、有效地处理这些交易,那么很容易发生交易混乱的问题,影响平台效率及用户体验。

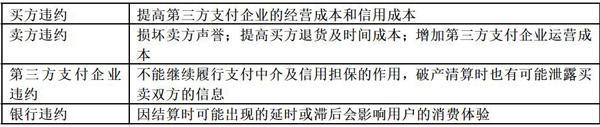

2.信用风险。第三方支付一般会涉及买方、卖方、服务商和银行,在交易的过程中,这四方可能会由于各种原因而不按照约定履行约定的义务,或者发生不可抗力的原因而不能继续履行相应的义务,此时就会造成对方的经济损失,这种可能性就是通俗意义上的信用风险。在交易过程中,第三方支付平台充当着信用中介的作用,作为沟通买方和买房的信用桥梁,在某些方面会弥补社会信用体系的缺点,但同时也增加了自己的风险。

3.洗錢风险

洗钱主要是指将非法所得或金融体系之外的资金放入合法的经营、建设中或存入银行内,使之看起来合法化。由于第三方支付的某些支付服务不需要进行实名认证,这便给了某些不法分子可乘之机,不法分子利用第三方支付平台的隐匿性和便利性进行洗钱活动,将盗取的他人账户资金或将金融体系之外的现金转入到自己的虚拟账户内。近年来,国内违法洗钱活动屡次发生,如在2016年, 扬中市公安局曾经通报过一例利用第三方支付平台洗钱的案件, 该案涉及金额高达2042.9万元,第三方支付为非法收入进入到金融系统提供了可能性通道。

三、第三方支付的风险管理对策

1.加强系统安全管理

第三方支付广泛依赖于互联网计算机,不可避免面临着严重的技术风险,一旦出现技术事故,可能带来难以估量的损失。因此,第三方支付企业对网络安全技术队伍的建设要加大力度,从软硬件技术两方面同时入手来进行安全环境建设。第一,不断研究开发和升级新的安全技术。第二,重视并做好对现有设施的维护修复工作。第三,加强日常的安全操作,如定期进行病毒防范、管理好用户信息和交易数据等。

2.完善信用体系建设

如果第三方支付机构能使无数买卖双方交易而产生的以兆为单位的信息纳入到个人征信体系中,形成个人信用信息的数据库,通过技术对大数据进行处理分析,这对我国的社会信用体系将是有益补充,可以减少交易中的信息不对称,进而降低交易中的信用风险,规范市场环境。从操作层面,国家可以针对第三方支付公司颁布相关法律法规,以减少甚至消除网上诈骗的发生,还可以解决贸易纠纷, 规范网络交易环境,对买家和卖家都是有益的。因此,必须加快构建安全有效的社会信用体系。

3.加强金融监管

首先,中央监管结合地方监管,对第三方支付公司统计管理的同时,也应该适应第三方支付机构线下业务跨区域的特点,将部分监管权力移交给地方监管机构。通过完善地方政府监管体系,加强地方政府对地方法人机构的监管责任。其次,完善行业自律监管,第三方支付机构在不断推陈出新时,为了追求高额利润,他们试图接近甚至钻监管漏洞。然而当监管机构发现了问题并解决问题时,会有一定的时滞性,风险不可避免地会爆发并带来负面影响。因此应大力推动建立第三方支付行业的自律组织,充分发挥自律管理的作用,开拓内部人员预防和控制风险的思路,并与政府监管机构相互配合,让它们产生一加一大于二的效果,从而更有效地解决问题。

参考文献:

[1]崔婉君.第三方支付风险及监管研究[D].安徽大学,2017.

[2]李晶.我国第三方支付的风险与防控研究[D].浙江大学,2018.

[3]熊华.第三方支付平台洗钱犯罪风险防范初探[J].现代金融,2018(10).

猜你喜欢

科学与财富(2019年9期)2019-06-11

智富时代(2018年2期)2018-05-02

智富时代(2018年2期)2018-05-02

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商情(2016年40期)2016-11-28

时代金融(2016年27期)2016-11-25

时代金融(2016年23期)2016-10-31