促进长三角产业空间优化的税收政策研究

——基于主体功能区战略的视角

2020-09-17 09:06徐诗举

铜陵学院学报 2020年3期

徐诗举

(铜陵学院,安徽 铜陵 244061)

一、引言与文献综述

根据《全国主体功能区规划》①,长三角区域属于国家级优化开发区。 在长三角“三省一市”编制的省级主体功能区规划中②,根据各地产业基础、城镇化现状以及环境资源承载力, 又进一步将长三角区域具体划分为优化开发区、重点开发区、限制开发区和禁止开发区。 2016 年5 月,国务院通过《长江三角洲城市群发展规划》。 2019 年7 月,中央政治局正式审议通过并印发 《长江三角洲区域一体化发展规划纲要》,目前“三省一市”正在抓紧绘制产业地图。 主体功能区规划是国土空间开发的战略性、 基础性和约束性规划,长三角产业空间发展规划应与之相适应。

国外学者关于人类活动与地理环境的关系研究,主要概括为如下几种观点:一是环境决定论。 例如,孟德斯鸠(C·L·Montesquieu)强调地理环境对人类活动的决定作用, 主张因地制宜制定产业政策[1]。二是或然论。 例如,维达尔·德·拉·布拉什(Vidal de la Blache)认为,因为人类的技术创新,导致地理环境对人类活动的决定作用不是必然的和绝对的[2]。 三是规模效应论。 例如,克鲁格曼(Paul Krugman)认为人口集中源于经济集聚所产生的空间规模效应[3]。 近些年,我国学界对空间规划问题开始重视,穆瑞丽、王海英(2009)认为财税政策应引导要素在主体功能区间合理流动,促进产业合理定位[4]。 王伟兵(2013)认为财税激励政策会影响产业空间集聚及开发区产业转型[5]。 徐诗举(2016)提出应实施主体功能区差别化税收政策, 促进产业空间优化配置和生态环境质量改善[6]。 显然,现有文献鲜有对区域发展战略与主体功能区规划战略匹配性问题进行研究。 税收是政府调控经济的重要工具, 本文研究税收政策促进长三角产业空间布局与主体功能区规划要求相一致,无疑具有重要的现实意义。

二、长三角城市群城市化区域产业空间集中度分析

(一)统计范围及数据来源

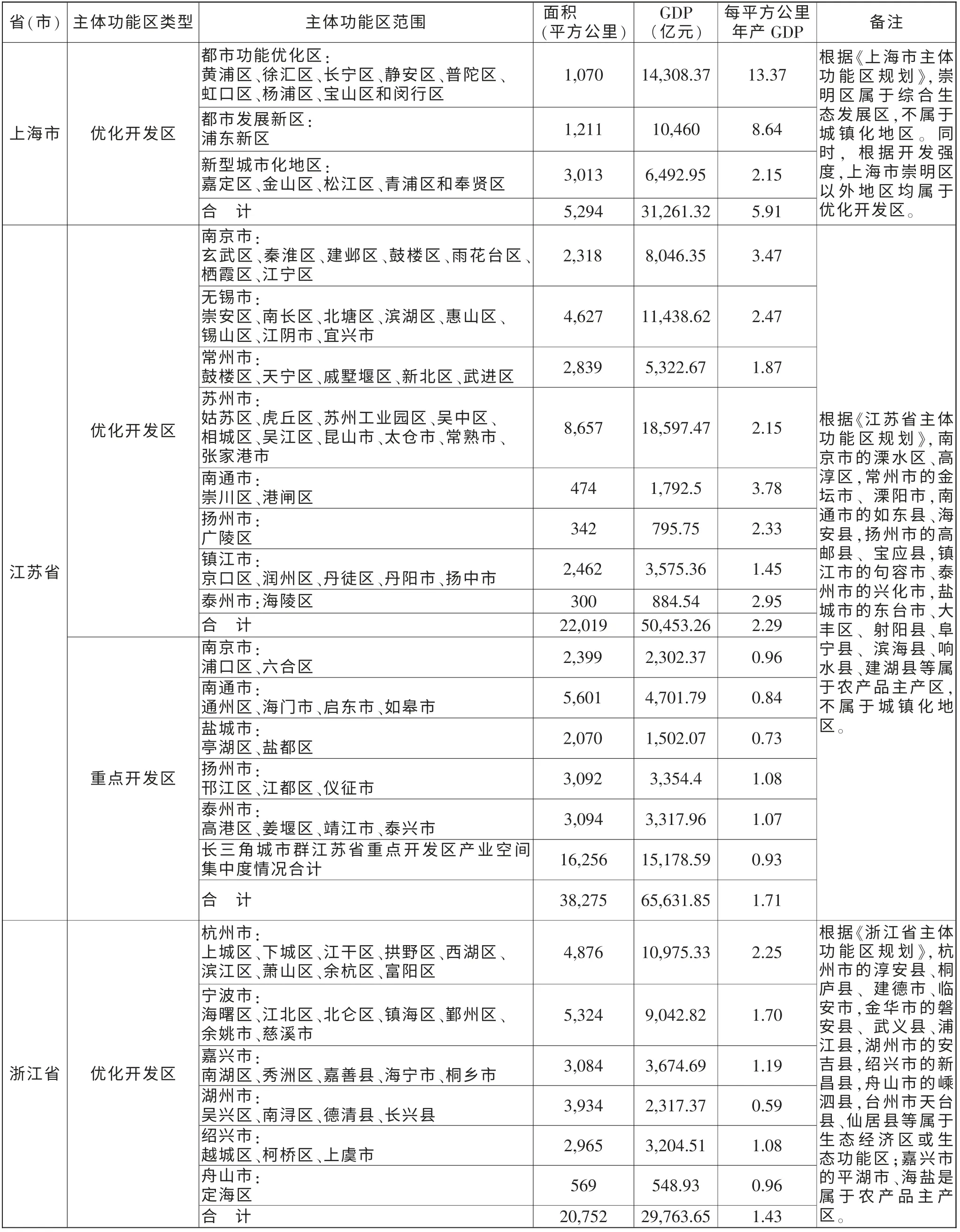

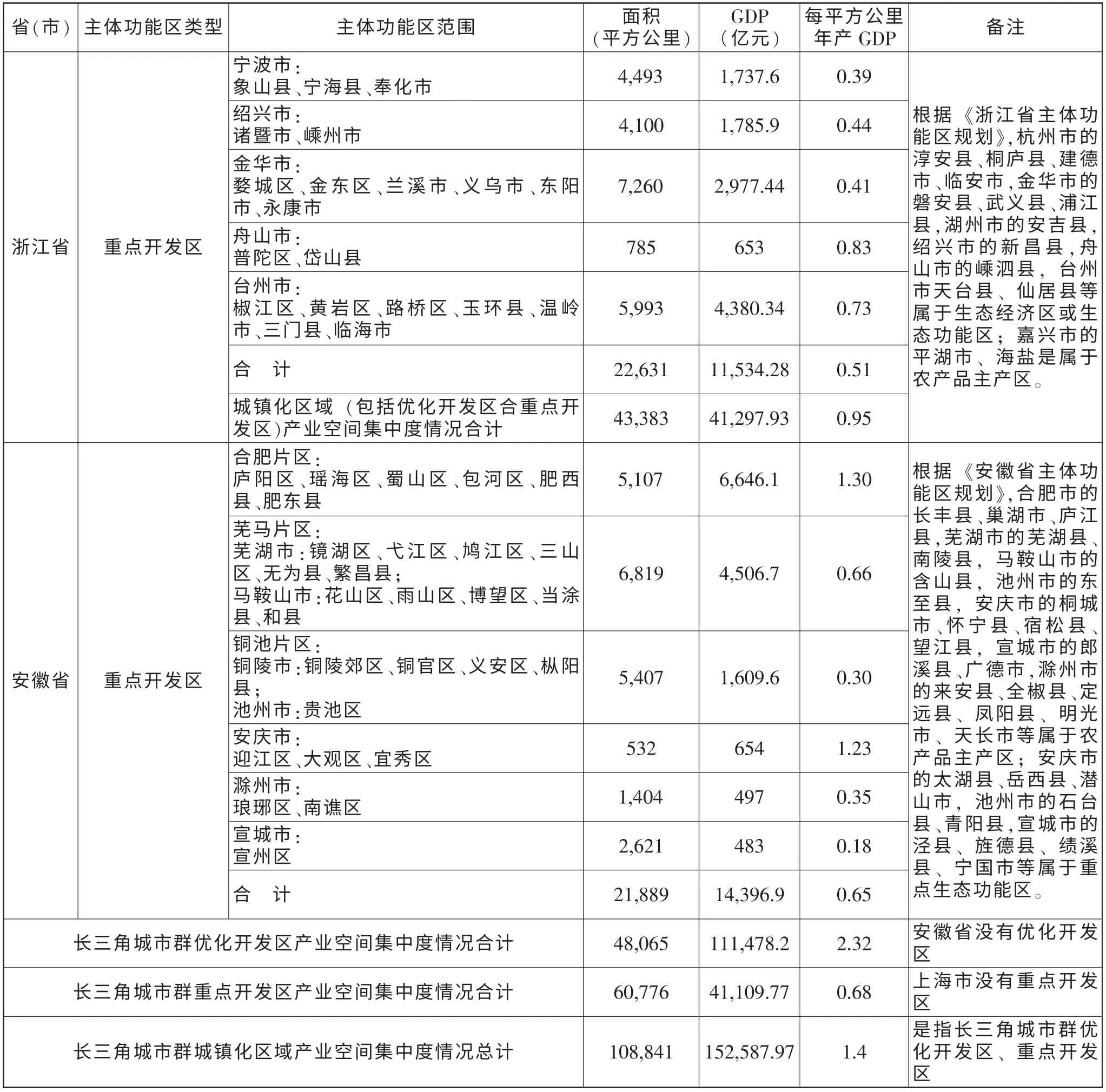

2016 年5 月,国务院批准的《长江三角洲城市群发展规划》显示,长三角城市群总共包括26 个城市,即包括上海市,江苏省的南京、苏州、无锡、常州、扬州、镇江、南通、盐城、泰州,浙江省的杭州、宁波、舟山、嘉兴、绍兴、湖州、金华、台州,安徽省的合肥、马鞍山、芜湖、铜陵、池州、安庆、滁州、宣城等26 个城市。 根据《上海市主体功能区规划》,上海市主体功能区划分为都市功能优化区、都市发展新区、新型城市化地区和综合生态发展区。 按照产业、人口集聚以及环境资源承载力情况,都市功能优化区、都市发展新区和新型城市化地区都属于优化开发区; 综合生态发展区属于重点生态功能区,不属于城镇化地区。 根据《江苏省主体功能区规划》,长三角城市群江苏省范围内9 市中的城镇化地区主要包括优化开发区和重点开发区,优化开发区主要分布在南京、苏州、无锡、常州、扬州、镇江、南通、泰州等8 市中,重点开发区主要分布在南京、扬州、南通、盐城、泰州等5 市中, 其中的农产品主产区不属于城镇化地区。 根据《浙江省主体功能区规划》, 长三角城市群浙江省范围内8 市中的城镇化地区主要包括优化开发区和重点开发区,优化开发区主要分布在杭州、宁波、舟山、嘉兴、绍兴、湖州等6 市中,重点开发区主要分布在宁波、舟山、绍兴、金华、台州等5 市中,其中的农产品主产区和重点生态功能区不属于城镇化地区。 根据《安徽省主体功能区规划》,长三角城市群安徽省范围内8 市中的重点开发区是城镇化区域, 其中的农产品主产区和重点生态功能区不属于城镇化区域。 长三角城市群26 个城市总面积为211,700 平方公里, 其中长三角城市群优化开发区和重点开发区(城镇化区域)面积为108,841 平方公里,限制开发区(包括农产品主产区和重点生态功能区) 面积为102,859 平方公里,禁止开发区点状分布在其他各类主体功能区之中,未作单独统计。 本文仅统计长三角城市群城市化区域产业空间分布情况。

主体功能区规划以县(市区)为基本行政单元,各类主体功能区面积均按照三省一市的2018 年统计年鉴及地方主体功能区规划提供的数据进行统计汇总, 各类主体功能区的产值来自于各县市区的2018 年政府统计公报。 由于禁止开发区点多、面小,产值低,且数据难以取得,其点状分布在各类主体功能区之中,本文对其忽略不计。 因此,以县(市区)为基本行政单元统计各类主体功能区面积、 产值中没有剔除禁止开发区的部分。 本文以长江三角洲城市群区域城镇化地区每平方公里年产值(GDP)代表产业空间集中度。 具体情况参见“长江三角洲城市群区域城镇化地区产业空间集中度情况一栏表”(以下简称“一栏表”)(见表1)。

(二)长三角城市群城市化区域产业空间集中度分析

1.分主体功能区类型进行产业空间集中度分析。根据 “一栏表”, 长三角城市群优化开发区面积48,065 平方公里,2018 年长三角城市群优化开发区GDP 总量为11,1478.2 亿元, 平均产业集中度为2.32,其中上海市为5.91、江苏省为2.29、浙江省为1.43。 长三角城市群重点开发区面积60,776 平方公里, 2018 年长三角城市群重点开发区GDP 总量为41,109.77 亿元,平均产业空间集中度为0.68,其中江苏省0.93、浙江省0.51、安徽省0.65。 显然,同样作为长三角城市群城镇化地区 (包括优化开发区和重点开发区),区域间产业空间集中度差异较大,优化开发区平均产业空间集中度(2.32)接近于重点开发区(0.68)的3.5 倍。 其中优化开发区中产业空间集中度最高的是上海市功能优化区(13.37),重点开发区中产业空间集中度最低的是安徽省宣城市宣州区(0.18),前者是后者的近75 倍。

2.分省市进行产业空间集中度分析。 根据“一栏表”, 长三角城市群城镇化区域总面积为108,841 平方公里, GDP 总量为152,587.97 亿元, 平均产业空间集中度为1.4。 其中,长三角城市群上海市平均产业空间集中度为5.91, 江苏省为1.71, 浙江省为0.95,安徽省为0.65。显然,长三角城市群城镇化区域产业空间集中度在不同省市之间差异也很大, 其中上海市(5.91)是安徽省(0.65)的9 倍。

三、长三角城市群城镇化区域主要产业发展方向

(一)长三角城市群城镇化区域上海市主要产业发展方向

按照《上海市主体功能区规划》,上海市都市功能优化区要集聚高端要素,发展服务经济,提升综合服务功能,促进战略性新兴产业发展,推动服务业和制造业深度融合。 黄浦区要吸引创新型、总部型及功能型金融机构的加入, 徐汇区要重点打造高端服务经济集聚区, 杨浦区应重点打造现代服务业功能带和区域性商业商贸中心, 宝山区应大力发展邮轮产业和精品钢铁基地建设, 闵行区应推进传统结构调整。 都市发展新区(浦东新区)要成为战略性新兴产业的主导区,推进陆家嘴金融城、外高桥国际贸易示范区、张江国家自主创新示范区建设,推进高桥石化产业优化升级。 新型城市化地区要成为具有全球竞争力的战略性新兴产业基地和先进制造业基地,提升松江新城和嘉定新城的综合服务能力, 加快发展奉贤南桥新城,加快青浦新城现代服务业发展,加快金山新城产业结构优化调整, 支持松江出口加工区转型升级。

(二)长三角城市群城镇化区域江苏省主要产业发展方向

按照《江苏省主体功能区规划》,江苏省优化开发区的主要功能定位是建设成为具有国际影响力的先进制造业、服务业基地和创新基地。 要促进创投产业向高端、高附加值产业转变,增强高端制造业、现代服务业和战略性新兴产业对经济增长的带动作用。 加快发展现代服务业,重点发展生产服务业,提高服务经济在整个经济中的比重。 促进高端制造业发展, 尤其是要发展拥有自主品牌和自主知识产权的高新技术产业,不断壮大战略性新兴产业规模。 江苏省重点开发区的主要功能定位是建设具有较强国际竞争力的制造业基地。 注重产业集群建设,大力发展特色产业、先进制造业和战略性新兴产业。 沿海区域要吸引装备制造、大型石化等临港产业迁入,大力发展高科技含量和高附加值的海洋产业。 支持创意设计、现代物流、科技研发等生产服务业发展,促进现代制造业和生产服务业的互动发展。

表1 长江三角洲城市群区域城镇化地区产业空间集中度情况一览表

(续表)

(三)长三角城市群城镇化区域浙江省主要产业发展方向

按照《浙江省主体功能区规划》,杭州板块应大力发展旅游休闲、文化创意、信息软件、电子商务、金融服务等现代服务业以及先进装备制造、节能环保、新能源、物联网、生物医药等高新技术产业。 宁波板块应择优发展石化等临港产业,促进先进装备、新材料、新能源、电子信息等高新技术产业发展,加大家电、服装、塑料等传统优势产业的改造升级力度,加快发展国际贸易、国际物流、大宗物品交易、金融保险、会展服务等现代服务业。 嘉兴区块应加快培育新材料、物联网、节能环保、生物、核电关联等高新技术产业, 积极发展高端装备制造业, 大力发展现代物流、科技服务、服务外包和文化创意等现代服务业,推进皮革、家纺、毛衫等专业市场的功能创新,培育旅游休闲度假胜地。 湖州区块要积极发展先进装备、生物医药、新能源等高新技术产业以及特色纺织、金属新材料、绿色家居等优势特色产业,积极推进现代物流、文化创意、休闲旅游和健康养生等现代服务业发展。 绍兴区块要重点发展高端装备制造、 节能环保、生物医药、现代信息技术等高新技术产业以及文化旅游、研发创意、商贸物流等现代服务业。

(四)长三角城市群城镇化区域安徽省主要产业发展方向

按照《安徽省主体功能区规划》,合肥片区要大力推进产业集群化,积极发展装备制造、家用电器、汽车及零部件等优势产业,大力发展高端装备制造、新能源汽车、节能环保、新材料、电子信息及新能源等新兴产业以及物流、电子商务、服务外包、金融服务、会展商贸、科技创新、文化创意等现代服务业。 芜马片区应重点发展钢铁、汽车、家电、造船等优势产业,加快发展装备制造、节能环保、电子信息、生物医药、新材料等新兴产业以及物流、金融、服务外包、文化创意、旅游等现代服务业。 铜池片区要重点发展有色金属冶炼、铜基新材料、电子信息、化工、现代物流和文化旅游产业。 安庆片区要重点发展石油化工和农产品精深加工产业, 积极培育新一代电子信息技术、节能环保、装备制造、纺织轻工、生物医药等战略性新兴产业。 滁州片区应重点发展机械制造、家电、化工、电子信息、纺织服装和农副产品深加工及生产服务性产业。 宣城片区应重点发展机械电子、新型建材、特种设备制造、汽车零部件、新材料、节能环保、农产品深加工产业及物流、文化旅游等服务性产业。

四、促进长三角产业空间优化的税收政策建议

(一)促进优化开发区淘汰低端产业、发展高端产业的税收政策

长三角城市群城镇化地区的优化开发区平均产业空间集中度(2.32)接近于重点开发区(0.68)的3.5倍, 其中优化开发区中产业空间集中度最高的是上海市都市功能优化区(13.37),重点开发区中产业空间集中度最低的是安徽省宣城市宣州区(0.18),前者是后者的近75 倍。 部分优化开发区土地供给、交通和环保压力过大,超出环境资源承载力上限。 上世纪70 年代,日本开征“工厂逐出税”促进工业再布局,成功倒逼产业从拥挤的三大都市圈向外迁出[7]。 为此,对长三角优化开区的资源、 能源消耗量大以及劳动密集型产业,应实行税收加成、税率上浮等限制性政策,迫使其向重点开发区迁移,从而为优化开发区集聚高端要素、发展高精尖产业腾出空间。

(二)促进重点开发区承接产业转移、发展劳动密集型产业的税收政策

长三角城市群重点开发区环境资源承载力较强,但是产业集中度不高,人口集聚能力不强。例如,长三角城市群安徽省重点开发区产业空间集中度仅为0.65,不到长三角城市群城镇化区域平均产业空间集中度(1.4)的二分之一,马鞍山、芜湖、铜陵等沿江城市,具有一定的工业化、城镇化基础,产业集聚潜力较大,但是不仅产业集中度偏低,且人口集聚能力很弱,近些年甚至出现人口负增长。上世纪60 年代,为了促进落后地区开发,日本对在北海道、东北等“过疏”地区进行投资免除事业税、 固定资产税和不动产取得税,值得借鉴[8]。 为此,长三角城市群重点开发区对投资《国家产业指导目录》鼓励类产业应实行税收优惠政策。 同时, 虽然2019 年企业养老保险费率下降为16%, 但是对劳动密集型企业而言负担仍然较重,应在逐步提高养老保险基金中央统筹比例的基础上,进一步降低重点开发区劳动密集型企业养老保险费率,降低劳动力成本。另外,虽然2019 年小微企业认定标准将从业人员放宽为不超过300 人,但为鼓励重点开发区集聚产业和人口,建议取消或放宽重点开发区小微企业认定标准中的从业人员上限。

(三)促进长江沿岸发展生态环保、资源节约产业的税收政策

2016 年1 月,习近平总书记就明确指示,要把修复长江生态环境摆在压倒性位置,共抓大保护,不搞大开发。2017 年7 月,环保部、国家发改委、水利部联合印发《长江经济带生态环境保护规划》。 长三角城市群多半沿江而建,化工、冶炼、建材等重污染企业主要集聚在长江沿岸,目前,沿江城市面临巨大的生态环保压力。 德国鲁尔工业区曾造成莱茵河流域严重污染,2008 年,北威州对新建企业采取免交增值税和成本摊销灵活处理等手段, 推动鲁尔工业区产业优化和转型升级,有力地改善了生态环境[9]。 因此,建议对长三角沿江城市传统企业主动实行转型升级的给予更大的税收优惠政策。 同时,对长江沿岸特定区域要制定专门的税收政策,重点培育绿色生态、资源节约产业以及旅游休闲、文化创意、信息软件、电子商务、金融服务等现代服务业。

注释:

①《全国主体功能区规划》(国发〔2010〕46 号)。

②包括《上海市主体功能区规划》《江苏省主体功能区规划》《浙江省主体功能区规划》《安徽省主体功能区规划》,参见国家发改委编《全国及地方主体功能区规划》,人民出版社,2015 年5 月出版。

猜你喜欢

化工管理(2022年27期)2022-11-15

化工管理(2022年15期)2022-11-15

华人时刊(2020年13期)2020-09-25

山西水利科技(2020年2期)2020-08-27

英语文摘(2020年11期)2020-02-06

农村百事通(2018年7期)2018-05-08

农村百事通(2018年5期)2018-03-28

投资北京(2017年4期)2017-04-25

商业经济研究(2016年24期)2017-01-10

时代金融(2016年29期)2016-12-05