地方政府财政压力与企业精准扶贫投入

2020-10-20 01:42聂军冉戎唐源珑

商业研究 2020年3期

关键词:精准扶贫

聂军 冉戎 唐源珑

内容提要:地方政府为如期完成精准扶贫任务,在财政压力较大的情况下,是否会将其压力转移到企业?基于2016-2018年上市公司手工收集的精准扶贫数据,本文考察了地方政府财政压力对企业精准扶贫投入的影响。研究发现:(1)地方政府财政压力对企业精准扶贫投入具有“促进”作用,在政府财政压力较大的地区,企业精准扶贫投入越多,且在控制了地区农村贫困人口数后依然成立;(2)政府财政压力的影响作用在不同性质企业中存在明显差异,较于国有企业,政府财政压力对非国有企业的精准扶贫投入影响更大;(3)良好的市场化环境削弱了政府财政压力的影响作用,在市场化程度越高的地区,政府财政压力对企业精准扶贫投入的影响越小;(4)进一步分组检验发现,政府财政压力对企业精准扶贫投入的影响作用主要体现在享受政府财政补贴、税收优惠或银行贷款较多的企业中。本研究的政策启示在于,地方政府需注意企业承担精准扶贫任务的“适当性”。

关键词:财政压力;市场化环境;精准扶贫

中图分类号:F275;F832.51文献标识码:A文章编号:1001-148X(2020)03-0104-09

收稿日期:2019-09-29

作者简介:聂军(1987-),男,重庆忠县人,重庆大学公共管理学院博士研究生,研究方向:精准扶贫、企业社会责任;冉戎(1978-),男,重庆万州人,重庆大学公共管理学院教授,博士生导师,管理学博士,研究方向:公共经济与公共政策、企业社会责任;唐源珑(1995-),男,四川达州人,重庆大学公共管理学院硕士研究生,研究方向:精准扶贫、企业社会责任。

基金项目:教育部人文社科基金项目,项目编号:19YJC630135;中央高校基本科研业务费专项资金项目,项目编号:2018CDJSK01PT 06;重庆市研究生科研创新项目, 项目编号:CYS18060,CYS19025 。

一、引言

打赢脱贫攻坚战需要地方政府财政的有力支持。在扶贫任务大(农村贫困人口多)的地区,地方政府财政压力往往更大(张鹏飞,2019)。如何缓解财政压力以保障精准扶贫任务的完成,是地方政府亟需解决的重要难题。作为地区经济社会的重要成员——企业掌握了大量扶贫亟需的资金等稀缺资源,那么,当地方政府在精准扶贫中面临较大财政压力时,是否会向当地企业寻求“帮助”以保障精准扶贫任务的完成?

政治因素是影响企业行为的重要外部因素,在不同政治压力情境下企业行为往往表现出巨大的差异(Shleifer和Vishny,1994)。有研究认为,出于政治压力(目标)的考虑,政府或政治家往往会对当地企业施加压力,让企业承担一定的政治目标或者社会任务,从而对企业行为产生影响(Liu和Ngo,2014)。在我国特殊的体制背景下,政治因素对企业行为的影响可能更为明显(Xu,2011)。因而,当地方政府在精准扶贫中面临较大压力时,很有可能会向当地企业寻求“帮助”以保障精准扶贫任务的完成。

基于2016-2018年我国上市公司的经验数据,本文考察了地方政府财政压力对企业精准扶贫投入的影响。研究发现:(1)地方政府财政压力对企业精准扶贫投入具有“促进”作用,在政府财政压力越大的地区,企业精准扶贫投入越多。(2)政府财政压力的影响作用在不同性质企业中存在明显差异,较于国有企业,政府财政压力对非国有企业精准扶贫投入的影响更大。(3)政府财政压力的影响作用受地区市场化环境的影响,在市场化程度越高的地区,政府财政压力对企业精准扶贫投入的影响越小。(4)政府财政压力对企业精准扶贫投入的影响作用主要体现在对税收优惠、政府补贴和银行贷款较为敏感的企业中。

本文的贡献主要体现在以下两个方面:第一,本文深化了政府财政压力与企业行为的相关研究。与本研究最相关的是曹春方等(2014)、陈晓光(2016)等的研究,他们分别探讨了政府财政压力对企业过度投资、税收负担等行为的影响。区别于他们强调地方政府财政压力对企业投资等经济行为的影响,本文则更为关注对精准扶贫这一企业非经济行为的影响,深化了政府财政压力影响企业行为的相关研究。第二,拓展了企业精准扶贫行为的研究视角。从研究视角来看,已有研究主要围绕着企业规模、盈利能力等企业内在特征对精准扶贫投入的影响(张玉明和邢超,2019),但较少关注企业外部政治因素的影响作用。在我国特殊的政治经济背景下,政治因素对企业行为影响不容忽视(罗党论等,2016;钱先航等,2011)。因此,本文以政府财政压力为切入点来考察政治因素对企业精准扶贫投入的影响,进一步拓展了企业精准扶贫行为的研究视角。

二、文献回顾与研究假说提出

(一)文献回顾

自North在新制度经济学领域的开创性贡献以来,越来越多的学者关注到政治因素对企业经济行为影响的重要性。研究认为,出于政治压力(目标)的考虑,政府或者政治家往往会对当地企业施加压力,让企业承担一定的政治目标或者社会任务,从而对企业行为产生影响(Shleifer和Vishny,1994)。例如,基于新兴经济体的跨国经验研究,Dinc(2005)发现,在国家大选年份,政治家会运用国有银行来增加他们再次当选的机会,国有银行的新增贷款更多。Liu和Ngo(2014)则发现,在选举年份,政治家为了在政治竞争中获取优势,通常会延迟银行破产的时间。

在我国,地方政府和官員掌握着企业发展所需的大量经济资源和行政资源,且拥有资源配置方面广泛的自由裁量权,政治因素对企业行为的影响是研究企业行为不应忽略的问题。从已有文献来看,国内相关研究主要围绕着“政治锦标赛”下的官员更替展开。例如,钱先航等(2011)发现,在GDP考核的影响下,地方主政官员的晋升压力会促使城市商业银行增加中长期贷款、增加房地产贷款,以拉动地区GDP增长;陈艳艳和罗党论(2012)则发现,受晋升压力的影响,地方主政官员往往会鼓励企业进行投资;徐业坤和马光源(2019)则进一步指出,受地方官员影响形成的企业过度投资是导致企业产能过剩的重要原因。与此同时,也有部分学者关注了地方政府的政治压力对企业行为影响。例如,沈洪涛和周艳坤(2017)发现,当面临较大外部环境保护压力时(环保约谈),地方政府会加大环保政策执行力度,导致使企业减少产量来应对环境污染问题;曹春方等(2014)发现,当地方政府面临较大财政压力时,会鼓励国有企业进行投资,以扩大“税基”,增加税收;陈晓光(2016)则发现,当地方政府面临的财政压力越大时,地方政府会加大税收监管力度,其地区制造业企业的税收负担增加越多,且低报利润偷逃所得税更加困难。

(二)研究假说提出

本文认为,地方政府的财政压力可能会影响企业精准扶贫投入。一方面,从动机视角来看,积极展开精准扶贫,全面消除现行标准下的绝对贫困是当前各级党委和政府的重要政治任务。党的十九大报告指出,到2020年要通过多种精准脱贫措施,动员全党全社会的力量消灭现行标准下的绝对贫困。在我国中央政府高度集权的背景下,地方政府有着强烈展开精准扶贫、全面消除现行标准下的绝对贫困政治动机。由于企业拥有大量展开精准扶贫所亟需的资金、物资等资源,因而当地方政府面临较大财政压力时,地方政府有需求,也有“理由”、有能力动员企业参与精准扶贫,以减轻其扶贫压力,保证精准扶贫任务的完成;而企业在生产经营活动中必须考虑地方政府的政治诉求,被动展开精准扶贫活动。因此,地方政府有足够的动力和能力将精准扶贫任务传导到企业,地方政府的财政压力越大,企业的精准扶贫投入可能越多。基于上述分析,本文提出如下假说:

假说1:在其他同等条件下,地方政府财政压力越大,企业精准扶贫投入越多。

从产权性质来看,区别于欧美发达经济体,我国同时存在着大量由政府直接控制的国有企业和不受政府直接控制的非国有企业,政府财政压力对两类企业的影响可能存在差异。一方面,相较于非国有企业,政府财政压力对国有企业精准扶贫投入的影响作用可能更大。从更大影响作用的视角来看,由于政府与国有企业间天然的联系,且承担社会责任、解决社会问题是国有企业重要的工作职能之一(肖红军,2018),因而当政府在精准扶贫活动中面临较大财政压力时,政府能够更为直接有效地将精准扶贫压力传导到国有企业中,政府财政压力对国有企业精准扶贫投入的影响作用可能更为明显。另一方面,地方政府财政压力对国有企业精准扶贫投入影响作用也存在较小的可能。在党和国家政府将精准扶贫作为重要政治任务的背景下,展开精准扶贫同样已成为国有企业的重要政治任务。如国务院发布的《“十三五”脱贫攻坚规划》中明确要求中央企业定点帮扶贫困革命老区;四川省人民政府发布的《四川省“十三五”脱贫攻坚规划》中也明确规定省属国有企业要承担精准扶贫任务。因此,即使没有政府财政压力的影响,国有企业也会积极主动地参与到精准扶贫活动中,企业不会额外的承担政府转移过来的扶贫财政压力。而非国有企业,由于其经营状况较好,又有相对自由的财务权力,也可能分担了更多的财政扶贫压力。基于上述分析,本文提出如下两个相对立的假说2A、2B:

假说2A:在其他同等条件下,相较于非国有企业,地方政府财政压力对国有企业精准扶贫投入的影响更大。

假说2B:在其他同等条件下,相较于非国有企业,地方政府财政压力对国有企业精准扶贫投入的影响更小。

地区市场化环境同样可能会调节政府财政压力对企业精准扶贫投入的影响作用。良好的市场化环境,意味著政府对市场的干预较少、企业对政府的依赖程度较小;在市场化程度较低的地区,政府对企业经济行为的行政干预较多(戴亦一等,2014),政府对企业发展所需的稀缺资源掌握较多,因而地方政府将精准扶贫的财政压力“转移”到企业的能力相对较强。基于上述分析,本文提出假说:

假说3:在其他同等条件下,相对于市场化程度较低的地区,在市场化程度较高地区的政府财政压力对企业精准扶贫的影响作用更小。

三、研究设计

(一)样本选择和数据来源

本文的数据来源于以下途径:(1)企业精准扶贫投资额的数据来源于上市公司年报,并由作者手工收集和整理;(2)地方政府财政压力数据来自《中国统计年鉴》;(3)地区市场化环境数据来自《中国分省份市场化指数报告(2016)》;(4)地方贫困人口数据来源自《中国农村贫困监测报》;(5)其他控制变量均来自国泰安企业数据库。由于上市公司仅从2016年开始公布精准扶贫数据①,因此本文的研究样本期间为2016-2018年。按惯例,本文对样本进行了如下筛选:(1)剔除金融、证券和保险行业的公司样本;(2)剔除ST样本公司;(3)剔除变量指标中数据缺失的样本;(4)剔除农村贫困人口数为0的省份。最终得到3091个企业样本。为缓解极端值对实证结果的影响,本文对企业特征连续变量进行了1%Winsorize处理。

(二)变量定义

1. 被解释变量。精准扶贫投入。上市公司精准扶贫投入数据主要出现在年报重要事项中(履行精准扶贫社会责任情况部分),包括:产业发展脱贫、转移就业脱贫、易地搬迁脱贫、教育扶贫、健康扶贫、生态保护扶贫、兜底保障、社会扶贫、其他项目等投入。通过手工收集筛选出每家企业的精准扶贫投入资金。其中,精准扶贫投入为精准扶贫投入资金总额与主营业务收入的比值(单位,)。此外,在稳健性检验中,我们还使用精准扶贫投入资金总额加1后取自然对数来表征企业精准扶贫投入情况。

2. 解释变量。地方政府财政压力。借鉴罗必良(2010)的研究,本文使用(地方政府预算内财政支出-预算内财政收入)/预算内财政收入来表征。地方政府财政压力越大,表明地方政府可用于精准扶贫的财政资源越有限,其精准扶贫压力越大,越有可能向企业寻求“帮助”,以保证精准扶贫任务的完成。

3. 调节变量。市场化环境。借鉴樊纲等(2011)的研究,本文使用樊纲市场指数中市场化总指数评分作为地区市场化环境的代理变量。地区市场化总指数评分越高,表明当地的市场化环境越好,政府对企业经济行为干预越少。需要说明的是,考虑到短时间内各地区的市场化环境相对稳定,且樊纲等在2014年后并未系统公布全国各省份市场化总指数评分,本文使用2014年各地区市场化总指数评分来表征各地区的市场化环境。

4. 控制变量。借鉴戴亦一等(2014)的研究,本文控制了企业年龄、企业规模、产权性质、董事长是否兼任总经理、第一大股东持股比例、独立董事人数占比、资产负债率和资产收益率等企业特征变量及其体现地区市场化环境的樊纲市场化指数。同时,考虑到地方政府精准扶贫任务量对企业精准扶贫投入带来的影响,我们加入了地区农村贫困人口变量。此外,我们还控制了行业效应(ηt)和时间效应(λt)等变量。主要变量定义如表1所示。

(三)模型设定

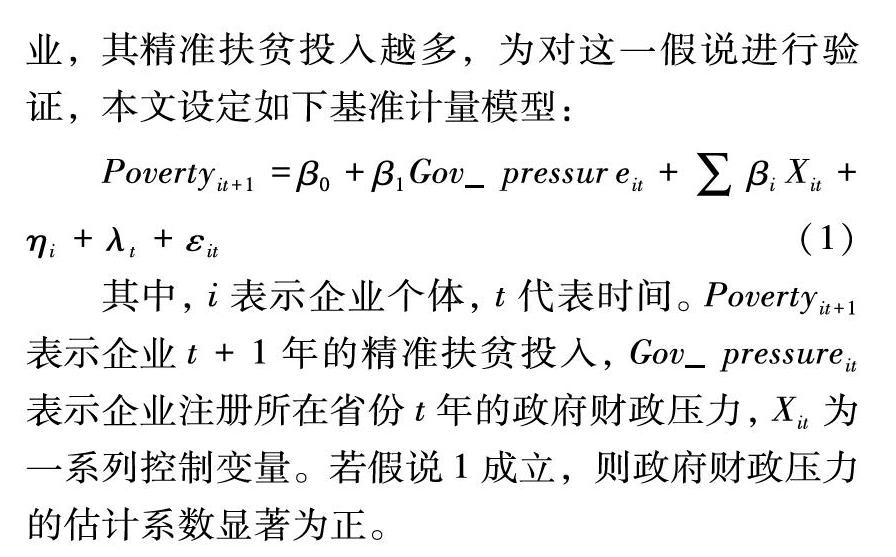

根据假说1,在政府财政压力越大地区的企业,其精准扶贫投入越多,为对这一假说进行验证,本文设定如下基准计量模型:

Povertyit+1=β0+β1Gov_pressureit+∑βiXit+ηi+λt+εit(1)

其中,i表示企业个体,t代表时间。Povertyit+1表示企业t+1年的精准扶贫投入,Gov_pressureit表示企业注册所在省份t年的政府财政压力,Xit为一系列控制变量。若假说1成立,则政府财政压力的估计系数显著为正。

假说2指出,产权性质会调节政府财政压力与企业精准扶贫投入之间的关系。为验证这一假设,在模型(1)的基础上增加政府财政压力与产权性质(Gov_pressure×Soe it)的交互项,详见模型(2)。若假说2A成立,则政府财政压力与产权性质交互项的估计系数显著为正;若假说2B成立,则政府财政压力与产权性质交互项的估计系数显著为负。

Povertyit+1=δ0+δ1Gov_pressureit+δ2Gov_pressure×Soeit+∑δiXit+ηi+λt+εit(2)

假说3指出,地区的市场化环境会负向调节政府财政压力与企业精准扶贫投入之间的关系。为验证这一假设,我们在模型(1)的基础上增加政府财政压力与市场化环境(Gov_pressure×Market it)的交互项,详见模型(3)。若假说3成立,则政府财政压力与市场化环境指数交互项的估计系数显著为负。

Povertyit+1=χ0+χ1Gov_pressureit+χ2Gov_pressure×Marketit+∑χiXit+ηi+λt+εit(3)

四、实证结果分析

(一)变量描述性分析

表2汇报了主要变量的描述性统计结果。可以发现,被解释变量,企业精准扶贫投入的均值为4.710,最小值和最大值为分别为0和174.504,标准差为20.901,表明企业间精准扶贫投入差异较大;关键解释变量,地方政府财政压力的最小值为0.760、最大值为9.180,标准差为1.080,表明我国地区间政府财政压力存在差异。其他控制变量值均在合理范围以内。

表3汇报了主要变量的相关系数矩阵。可以发现,企业精准扶贫投入与政府财政压力在1%的水平上显著正相关,这表明在政府财政压力越大的地区,企业精准扶贫投入越多,这初步印证了本文提出的基本研究假说1。企业特征控制变量间的相关系数均小于0.4,表明模型的多重共线性问题并不严重。

需要说明的是,考虑到有50%以上企业的精準扶贫投入为0的数据分布特征情况,在后文的计量估计模型中我们选择对应的Tobit估计模型。

(二)基准回归:地方政府财政压力与企业精准扶贫投入

表4汇报了地方政府财政压力与企业精准扶贫投入的Tobit模型回归结果②。其中,第(1)列为仅控制了年份效应、行业效应后的结果;第(2)、(3)列为逐步增加企业年龄、企业规模等企业特征变量及其市场化环境后的结果;第(4)列为增加了农村贫困人口后的结果。可以发现,在逐步增加企业特征变量及其农村贫困人口数前后,政府财政压力指标的估计系数均在5%水平上显著为正,这表明在其他同等条件下,在政府财政压力越大的地区,企业精准扶贫投入越多,这印证了本文提出的研究假说1。也即是说,在精准扶贫活动中,政府成功地将其财政压力转移到了企业上,且财政压力越大,该地区企业承担的精准扶贫任务越多。此外,第(5)列我们还汇报了使用OLS线性回归的结果,可以发现政府财政压力指标的估计系数在5%水平上显著为正,表明政府财政压力与企业精准扶贫投入之间的关系是稳健的。

在控制变量中,企业规模的估计系数在1%水平上显著为正,这表明企业规模越大,其精准扶贫投入力度越大,其可能的原因在于,企业规模越大,企业越有能力展开精准扶贫活动。资产收益率的估计系数在1%水平上显著为正,这表明企业盈利能力越好,企业参与精准扶贫的投入力度越大。地区农村贫困人口的估计系数在1%水平显著为正,这表明在农村贫困人口越多的地区,企业的精准扶贫投入越多。

(三)产权性质、地方政府财政压力与企业精准扶贫投入

区别于欧美发达经济体,我国同时存在着大量由政府直接控制的国有企业和不受政府直接控制的非国有企业,两类企业受政府的政治因素影响存在系统性差异,政府财政压力对企业精准扶贫影响可能在两类企业中存在差异。为此,我们进一步考察了产权性质对政府财政压力与企业精准扶贫投入的调节效应。表5第(1)列汇报了产权性质与地方政府财政压力交互项的估计结果,可以发现,该交互项的估计系数在5%水平上显著为负,这表明,较于非国有企业,地方政府财政压力对国有企业精准扶贫投入的影响更小,这印证了本文提出的研究假说2B。

为了更好地考察在不同产权性质企业中政府财政压力对企业精准扶贫的影响作用,我们进一步将样本细分为国有企业组和非国有企业组。表5的第(2)、(3)列分别汇报了在不同产权性质中,政府财政压力企业精准扶贫的影响。可以发现,在国有企业组中,政府财政压力的估计系数并不显著,而在非国有企业组中显著为正,这表明政府财政压力对企业精准扶贫的影响主要体现在非国有企业中,在国有企业中并不明显。该结果进一步验证了本文提出的研究假说2B,也即是在党和国家政府将精准扶贫作为一项重要政治任务的背景下,积极展开精准扶贫也已成为国有企业重要的政治任务,政府财政压力对国有企业精准扶贫的影响作用较小;而对于非国有企业而言,展开精准扶贫并非其“政治”工作内容,政府对非国有企业精准扶贫的影响“空间”更大。因此,当地方政府在精准扶贫活动面临较大财政压力时,其对非国有企业的影响作用更大。

(四)市场化环境、地方政府财政压力与企业精准扶贫投入

地区市场化环境会影响政府对企业生产经营活动的干预能力,可能会调节政府财政压力与企业精准扶贫投入之间的关系。表6汇报了增加地方政府财政压力与市场化环境交互项的回归结果:可以发现,在全样本的第(1)列中,交互项的估计系数均在5%水平上显著为负。这表明,地区良好的市场化环境弱化了政府财政压力对企业精准扶贫投入的影响,在其他同等条件下,市场化环境越高的地区,政府财政压力对企业精准扶贫投入的影响越小,这验证了本文提出的研究假说3。此外,进一步分企业产权性质发现,市场化环境对地方政府财政压力的调节作用也仅存在于非国有企业样本中。

(五)进一步研究:机制验证

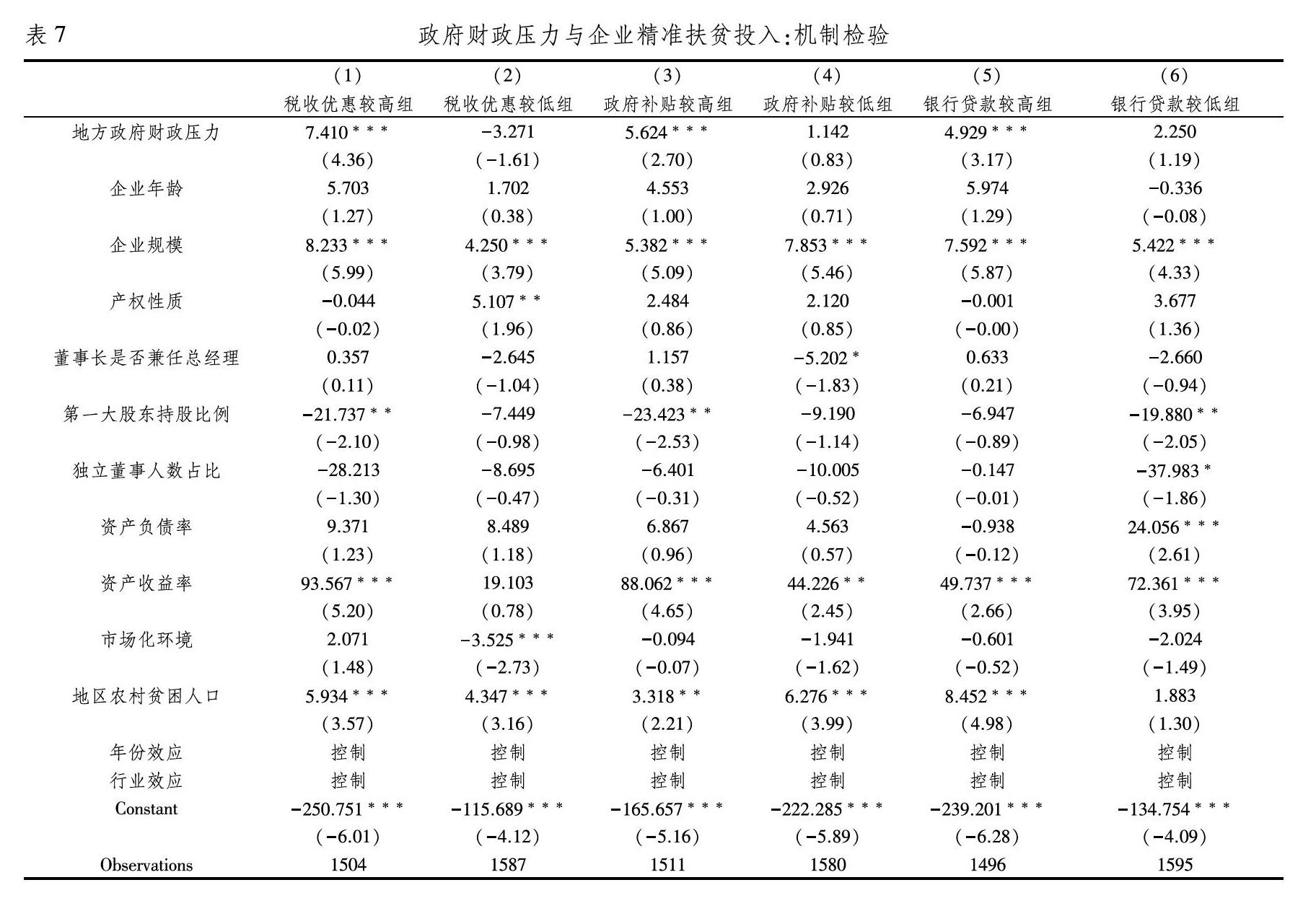

我们将探讨地方政府财政压力对企业精准扶贫投入的影响机制。税收优惠、政府补贴和银行贷款是地方政府影响企业经济行为最主要和最直接的方式。具体在精准扶贫情景中,当地方政府面临财政压力时,地方政府很有可能会通过税收优惠、政府补贴或者银行贷款等方式来“引导”企业参与精准扶贫。因此,如果地方政府财政压力会影响企业精准扶贫投入,那么该影响作用应主要体现在对税收优惠、政府补贴或者贷款优惠较为敏感的企业中。

为了印证上述假说,本文根据“年度-行业”税收优惠(财政补贴、银行贷款)的中位数,将样本企业分为税收优惠(财政补贴、银行贷款)较高组和税收优惠(财政补贴、银行贷款)较低组。其中,税收优惠,借鉴柳光强(2016)的研究,本文使用收到的各项税收返还/(收到的各项税收返还+各项税费)来表征;财政补贴,借鉴周宏等(2015)的研究,本文使用营业外收入/总资产来表征;银行贷款,借鉴李维安等(2015)研究,本文使用银行贷款/总资产来表征。表7汇报了分组后的政府财政压力对企业结果。可以发现,在税收优惠(政府补贴、银行贷款)较高组中,政府财政压力的估计系数均在1%水平上显著为正,而在对应的较低组中并不明显,这表明,政府财政压力对企业精准扶投入的影响作用主要体现在享受政府税收优惠、财政补贴或者银行贷款力度较大的企业中,这也表明,政府主要是通过税收优惠、政府补贴或银行贷款等方式来影响企业精准扶投入。

(六)稳健性检验

需要说明的是,在企业精准扶贫中,地方政府财政压力为外生变量,因此本文不存在逆向因果导致的内生性问题。考虑到本文可能由于解释变量、被解释变量测量误差带来的内生性问题,为保证研究结论的稳健性,我们还对基准模型做了如下稳健性检验:

1.更换解释变量。政府财政压力指标的测量误差可能会影响模型的估计结果。为此,借鉴罗必良(2010)的研究本文使用人均财政收支缺口,即(地方政府预算内财政支出-预算内财政收入)/各省年末总人口来(单位,万元)表征地方政府财政压力。表8第(1)列汇报了更换解释变量的回归结果。可以发现,地方政府财政压力的估计系数均与对应原模型的估计结果一致,这表明本文的研究结论不受解释变量测量误差的影响。

2.更换被解释变量。精准扶贫投入指标的测量误差同样可能会影响模型的估计结果。为此,本文使用精准扶贫投入额加1后取自然对数的值作为企业精准扶贫投入的代理变量,对原模型进行再次估计。表8第(2)列汇报了更换被解释变量的回归结果。可以发现,地方政府财政压力的估计系数均同样与对应原模型估计结果一致,这再次验证了本文研究结论的稳健性。

五、研究结论与启示

本文基于2016-2018年上市公司手工收集的数据考察了地方政府财政压力对企业精准扶贫投入的影响,研究发现:(1)地方政府财政压力的确影响了企业的精准扶贫投入,在政府财政压力越大的地区,企业精准扶贫投入水平越高,且这一作用在非国有企业中更为明显。(2)良好的市场化环境负向调节着政府财政压力与企业精准扶贫投入之间的關系,地区市场化环境水平越高,政府财政压力对企业精准扶贫投入的影响越小。(3)进一步分组检验发现,政府财政压力对企业精准扶贫投入的影响主要体现在享受政府税收优惠、财政补贴或银行贷款较多的企业中。本文的研究表明,在企业精准扶贫活动中,以政府财政压力为表征的政治因素起着重要的影响作用。

本文的政策启示在于:政府相关部门需注重企业承担精准扶贫任务的“适量”性。本文的研究表明,地方政府“成功”地将精准扶贫的财政压力转移到企业上,在政府财政压力越大的地区,企业承担了更多的精准扶贫任务。精准扶贫事关全面建成小康社会的国家大事,但精准扶贫不应成为企业的政治负担,不应影响企业的正常生产经营活动。

注释:

① 根据2016年底,沪深交易所分别发布《关于进一步完善上市公司扶贫工作信息披露的通知》和《关于做好上市公司扶贫工作信息披露的通知》的要求,实施精准扶贫项目的上市公司,需详细披露其精准扶贫活动情况。

② 考虑到可能存在的多重共线性(VIF)问题,本文还对模型1做了VIF检验。经检验,模型的VIF均值为3.27,这远低于存在严重VIF的临界值10,表明模型1并不存在严重的多重共线性问题。

参考文献:

[1] Shleifer A, Vishny R W. Politicians and Firms[J]. Quarterly Journal of Economics, 1994,4:995-1025.

[2] Liu W, Ngo P T H. Elections, political competition and bank failure[J]. Journal of Financial Economics, 2014,2:251-268.

[3] Dinc I S. Politicians and banks: Political influences on government-owned banks in emerging markets[J]. Journal of Financial Economics, 2005,2:453-479.

[4] Xu C. The Fundamental Institutions of China′s Reforms and Development[J]. Journal of Economic Literature, 2011,4:1076-1151.

[5] 张鹏飞. 财政政策、精准扶贫与农村脱贫[J]. 浙江社会科学, 2019(4):28-35.

[6] 曹春方, 马连福, 沈小秀. 财政压力、晋升压力、官员任期与地方国企过度投资[J]. 经济学(季刊), 2014,13(4):1415-1436.

[7] 陈晓光. 财政压力、税收征管与地区不平等[J]. 中国社会科学, 2016(4):53-70.

[8] 张玉明, 邢超. 企业参与产业精准扶贫投入绩效转化效果及机制分析——来自中国A股市场的经验证据[J]. 商业研究, 2019(5):109-120.

[9] 罗党论, 廖俊平, 王珏. 地方官员变更与企业风险——基于中国上市公司的经验证据[J]. 经济研究, 2016,51(5):130-142.

[10]钱先航, 曹廷求, 李维安. 晋升压力、官员任期与城市商业银行的贷款行为[J]. 经济研究, 2011(12):72-85.

[11]陈艳艳, 罗党论. 地方官员更替与企业投资[J]. 经济研究, 2012,47(S2):18-30.

[12]沈洪涛, 周艳坤. 环境执法监督与企业环境绩效:来自环保约谈的准自然实验证据[J]. 南开管理评论, 2017,20(6):73-82.

[13]肖红军. 国有企业社会责任的发展与演进:40年回顾和深度透视[J]. 经济管理, 2018,40(10):5-26.

[14]戴亦一, 潘越, 冯舒. 中国企业的慈善捐赠是一种“政治献金”吗?——来自市委书记更替的证据[J]. 经济研究, 2014(2):74-86.

[15]羅必良. 分税制、财政压力与政府“土地财政”偏好[J]. 学术研究, 2010(10):27-35.

[16]樊纲, 王小鲁, 马光荣. 中国市场化进程对经济增长的贡献[J]. 经济研究, 2011(9):4-16.

[17]柳光强. 税收优惠、财政补贴政策的激励效应分析——基于信息不对称理论视角的实证研究[J]. 管理世界,2016(10):62-71.

[18]周宏, 林晚发, 李国平. 现金持有的内生性与企业债券信用利差[J]. 统计研究, 2015,32(6):90-98.

[19]李维安, 王鹏程, 徐业坤. 慈善捐赠、政治关联与债务融资——民营企业与政府的资源交换行为[J]. 南开管理评论, 2015,18(1):4-14.

Financial Pressure of Local Government and Targeted Poverty Alleviation

Investment of Enterprises

NIE Jun1,RAN Rong1,2,TANG Yuan-long1

(1.School of Public Affairs, Chongqing University,Chongqing 400044,China;

2.China Public Service and Evaluation Center, Chongqing University,Chongqing 400044,China)

Abstract:In order to complete the task of targeted poverty alleviation on schedule, will local governments transfer their pressure to enterprises under the condition of great financial pressure?Based on the data of targeted poverty alleviation collected by listed companies in 2016-2018, this paper examines the impact of local government financial pressure on targeted poverty alleviation investment of enterprises.The results show that: (1) local government financial pressure has a “promotion” effect on enterprises′ targeted poverty alleviation investment, in areas with high government financial pressure, enterprises′ targeted poverty alleviation investment is more, and it is still established after controlling the number of rural poor people in the area; (2) the impact of government financial pressure is significantly different in different types of enterprises, compared with state-owned enterprises, government financial Political pressure has a greater impact on the targeted poverty alleviation investment of non-state-owned enterprises;(3) a good market-oriented environment weakens the impact of the government′s financial pressure, and the higher the degree of market-oriented areas, the smaller the impact of the government′s financial pressure on the investment of enterprises in targeted poverty alleviation; (4)further grouping test shows that the impact of government financial pressure on enterprises′ investment in targeted poverty alleviation is mainly reflected in enterprises enjoying government financial subsidies, tax preferences or bank loans. The policy implications of this study are that local governments need to pay attention to the “appropriateness” of enterprises undertaking targeted poverty alleviation tasks.

Key words:financial pressure; market environment; targeted poverty alleviation

(责任编辑:李江)

猜你喜欢

民生周刊(2016年20期)2016-11-11

人间(2016年28期)2016-11-10

人间(2016年28期)2016-11-10

知音励志·社科版(2016年8期)2016-11-05

人间(2016年26期)2016-11-03

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29