粤港澳大湾区三大合作区居住条件配建研究

2020-10-28 08:43章鸿雁

中国房地产·学术版 2020年8期

关键词:粤港澳大湾区

摘要:居住条件持续改善是提升大湾区民众生活质童的重要指标,香港、澳门、广州、$91)114大中心城市是粤港澳大湾区发展的核心引擎,提供良好的居住条件是吸引入才聚集、建设人才高地的重要保障。比较粤港澳大湾区4大中心城市民众居住现状和人口流动趋势,选择深;4l1前海、广州南沙、珠海横琴三个发展定位、规模、地理特点迥异的重点合作区作为研究对象,梳理其发展规模、合作举措、新市民吸纳和居住规划,以提升合作区活力和品质为目标提出居住条件供给对策,为粤港澳大湾区居住用地规划、居住条件优化、新市民住房保障提供参考。

关键词:粤港澳大湾区;中心城市;合作区;新市民;居住条件配建

中图分类号:F293 文献标识码:A

文章编号:1001-9138-(2020)08-0017-23 收稿日期:2020-05-07

2019年2月,《粤港澳大湾区发展规划纲要》正式出台,将“内地与港澳半封闭状态下的跨境经济合作”推进到“粤港澳大湾区一体化协同发展”的新阶段;建设粤港澳大湾区是推动形成全面开放新格局,提升区域经济国际竞争能力,打造高质量发展典范,保持香港、澳门長期繁荣稳定的国家战略。从空间布局角度,优化提升香港、澳门、广州、深圳4大中心城市可持续发展能力,发挥深一港、珠一澳、广一佛极点带动作用是大湾区11市集约高效发展的关键。为了构建具有国际竞争力的现代产业体系、建设国际科技创新中心,4大中心城市积极搭建合作发展平台,粤港澳3地人员、信息、资本等要素流动进一步便捷;其中,前海深港现代服务业合作区、南沙粤港澳全面合作示范区、横琴粤港澳深度合作示范区是3地着力培育的新经济增长极。建成质量高、有活力的合作区必须吸纳数量充足、具有国际竞争力的各类人才,提供良好的居住条件是吸引入才聚集,建设人才高地的重要保障。2003年联合国人居署指定了“世界居住条件调查日”,旨在推动各国政府和社会重视人们的居住环境和条件;居住条件逐渐扩展到住宅装修、小区环境配套和城市宜居评价。

粤港澳大湾区战略提出的时间较短,现有文献聚焦大湾区发展定位、路径、比较等问题的研究,鲜见涉及粤港澳大湾区居住条件构建,相关研究集中于房地产市场和房价,中国人民银行佛山市中心支行课题组对珠三角9市住宅价格泡沫进行了测度和比较,杨元梅等揭示城市GDP规模是影响珠三角9市住宅价格波动的最主要因素,郭文伟研究了广深港澳4市房价在2011-2018年间的时变联动性。国内新市民住房需求研究正逐渐被关注,崔光灿等以上海4千余户新市民的住房需求、住房决策为研究对象,提出对新市民应实施分层、分类、分阶段的住房支持政策。为了促进大湾区现代产业和人才集聚,核心城市及重点合作区人口流动特点、新市民居住条件供求规律、契合的住房支持政策是值得深入研究的课题。深圳前海、广州南沙、珠海横琴合作区是大湾区人才吸纳的重点区域,其发展定位、规模、地理特点迥异,发展阶段不同,极具代表性,研究这3个合作区居住功能配建规律对整个湾区居住条件持续改善具有重要意义。本文比较粤港澳大湾区4大中心城市民众居住现状和人口流动趋势,选择深圳前海、广州南沙、珠海横琴作为研究对象,梳理其发展规模、合作举措、新市民吸纳和居住规划,以提升合作区活力和品质为目标提出居住条件供给对策,描述重点配建社区户型选择、产权结构、租售比、公建配套等指标,为粤港澳大湾区居住用地规划、居住条件优化、新市民住房保障提供参考,为在5.6万平方公里的土地上构建宜居宜业的优质生活圈提供支持。

1 4大中心城市民众居住现状及人口流动趋势

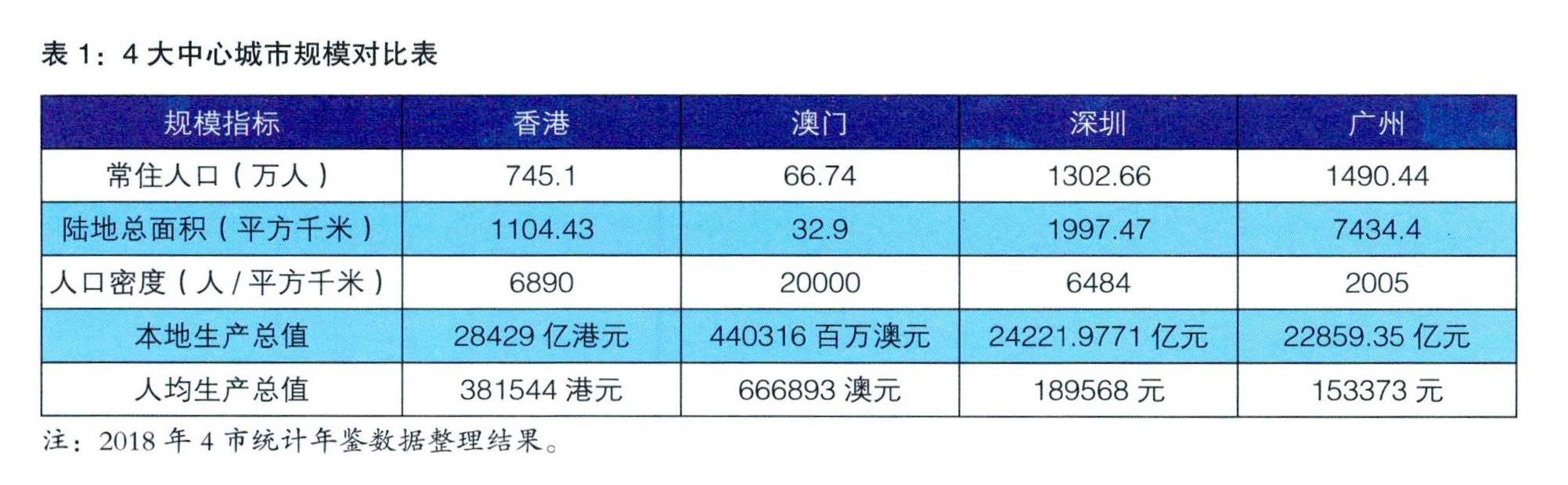

1.1 2018年4市规模比较

2018年4大中心城市规模对比如表1所示。

1.2 各市民众居住现状及主要问题

1.2.1 香港

2018年,香港屋宇单位总计280.4万个,其中公营租住房屋占比29%;政府资助出售单位占比14.6%;私人永久性屋宇占比56.4%。香港政府资助性住房覆盖人口稳定在45%,但是公屋社区治安、卫生、居民组织等管理相对滞后。香港建设发展用地270平方公里,占陆地总面积的24.4%,城市人均用地36.24平方米/人,其中仅有6.9%用于建设房屋,港人居住条件改善面临的最大问题是用地不足。人均居住用地面积过小,直接导致住宅供应量少、建筑密度高、容积率高;加上房地产投机等因素,香港成为全球房价最高的城市之一。港区政府土地注册处屋宇交易统计数据如表2所示。2015-2019年香港全区住宅买卖合约数年均57863宗,二手房居多,占比64.7%-72.69%;一手房单宗交易价值年均为957-1404万港元,二手房为636.9-830.2万港元,500-1000万元的屋宇单位交易量最大,民众购买私人屋宇压力大。

1.2.2 澳门

澳区政府统计局楼宇及总档案数据如表3所示。2015-2018年澳门全区住宅单位供应充足,空置率稳定在5.92%-7.83%之间。澳门人口、土地、经济体量小,但人均生产总值名列4市前茅,因多次人工填海造地破坏了原有的河道生态系统,城市抗台风等自然灾害能力弱;基础设施陈旧、排水系统雨污合流,内港片区和旧城区常出现水浸现象,民众居住环境面临生态环境和旧城衰败的双重影响。

1.2.3 深圳

深圳是高速发展的移民城市,1979-2018年住宅累计竣工面积16544.52万平方米,其中房地产开发项目10040.74万平方米,2018年商品住宅交易均价54120元/平方米,常住人口住宅面积12.71平方米/人;建成区的绿化覆盖率达45%。深圳建设用地总规模在市域面积的50%以内,具有重要生态功能的耕地、园地、林地等占比大。由于经济高速增长,人口吸纳能力强,2010年常住人口首次超过千万,2015一2018年间年新增常住人口维持在50万人以上;2015年全市建设用地面积已经达到97550公顷,逼近2020年规划控制指标,居住用地供应尤其紧张,2015年后深圳房价大幅上涨,政策性住房的供给、分配均成为社会热点问题。2010年深圳市开始实施人才安居工程,面向2035年,正在积极构建多主体供应、多渠道保障、租售并举的住房供应体系。

1.2.4 广州

广州陆地面积大,人口净流人相对温和,加上主城区外围的广州技术开发区、南沙新区、广州科学城等产业新城发展良好,中心城区产业退二进三策略效果显著,城市居住环境和房价在一线城市中表现最为友好,2018年住宅总成交194321套,均价20297.58元/平方米,人均住房建筑面积34.22平方米。广州民众居住条件优化面临的主要问题是公共服务的不均衡,中心城区和产业新城在医疗、教育、交通、文化娱乐等公共服务供给能力差异比较大,新城急需加快公共服务设施配建,保障公共服务质量,提升对新兴产业和高素质人口的吸引力。

1.3 人口流动趋势

随着大湾区一体化发展的深入,区内外人口因产业集聚而流动的态势日趋明显如表4所示。

2 三大合作区新市民吸纳计划和居住规划

2.1 前海深港现代服务业合作区

2.1.1 合作区的规模

深圳前海合作区是指月亮湾大道、双界河、妈湾大道各海滨大道岸线所围合的区域,总用地1492公顷。2013年《深圳前海深港现代服务业合作区综合规划》提出以金融业、现代物流业、信息服务业、科技服务业等为主导产业,促进粤港现代服务业紧密合作和融合发展。合作区规划就业人口65-75万人,居住人口15-22万人,到2020年预计实现国内生产总值1500亿元。

2.1.2 深港合作举措及人口吸纳计划

2013年合作区管理局提出前海1/3以上的可开发土地采用邀请招标的方式,面向香港本土企业出让,为香港拓展发展空间;鼓励港企投资项目采用香港建设管理机制,探索“港人、港资、港服务”的开发运营新模式。预计到2020年,合作区由港资开发的建筑面积超过900万平方米,建成面向香港优势和特色产业的10个港企聚集基地,吸引1万家香港企业落户,孵化港资创新型企业超过100家;为香港居民提供超过10万个中高端就业岗位。

2.1.3 居住条件规划

前海合作区建筑功能配比坚持产业为主导、职住平衡等原则,基准建设规模2600万平方米,居住及商务公寓规划面积380万平方米,占比14.62%。居住规划面积含现状地铁上盖物业40万平方米和人才公寓约60万平方米,新规划商务公寓130万平方米、商品房150万平方米。区内自行解决1/4就业人口的居住需求;邻近地区强化发展居住功能,为前海合作区就业人群提供多样化的居住和生活服务。

2.2 南沙全面合作示范区

2.2.1 合作区规模和特色

南沙合作区是指广州市沙湾水道以南区域,总面积803平方公里,其中陆域面积570平方公里,水域面积233平方公里,是第6个国家级新区,城市建设用地230平方公里,分为中部、北部、西部、南部四大特色功能组团,主打高端服务业、科技智慧产业、临港先进制造业、海洋产业、旅游休闲健康产业等5大产业群。2014年12月,南沙区其中60平方公里土地被划人广东自贸区;2018年末,南沙区常住人口75.17万人,户籍人口43.93万人,实现地区生产总值1458.41亿元。2019年2月《粤港澳大湾区发展规划纲要》把南沙定位为粤港澳全面合作示范区,预计到2050年,南沙将建成现代化滨海新城,常住人口超过200万人。

2.2.2 粤港澳全面合作举措

南沙区方圆100公里范围内聚集珠三角9市及5大国际机场,距香港38海里、澳门41海里,是连接珠江口两岸城市群的枢纽节点和我国南方重要的对外开放门户,区位优势得天独厚,生态环境良好,肩负推动粤港澳全面合作的使命。2015年以来,南沙新区加快推进庆盛枢纽综合体、粤港澳现代服务业总部基地、国际医疗健康城、国际教育园区等项目。香港计划在南沙自贸区建立“粤港深度合作园”,发展研发及科技成果转化、国际教育培训、金融、专业服务、商贸、休闲旅游及健康、航运物流、资讯科技等8大产业;粤澳合作葡语国家产业园正抓紧建设。截止到2018年,南沙累计设立港澳企业2872家,投资额804亿美元;粤港澳青年创新工场、“创汇谷”入驻83个港澳青创团队,集聚了一批“高精尖缺”人才。

2.2.3 新市民居住规划

南沙新区面临重大发展机遇,又位于粤港澳大湾区几何中心,对粤港澳创业人才具有强大的吸引力,加上自然禀赋优良,建设用地规模较大,人口吸纳容量为150-200万人。根据国际航运中心、华南科技创新成果转化高地、医养宜居之地的定位,南沙应重点吸纳研发人员、专业服务人才和高技能人才。面向港澳除吸纳就业人口外,还有充足条件吸纳退休人士,发展生态医养产业。居住条件建设将配合产业布局分组团、分阶段、分客户群推进,中部组团围绕明珠湾城和合作配套区布局居住功能,客户群为高端商贸、特色金融、科技研发、总部经济、文化创意等产业的从业者;北部组团围绕庆盛交通枢纽配套居住功能,客户群为粤港澳高技术服务、教育培训、高新技术、高端医疗等产业的从业人士;南部組团围绕万顷沙交通枢纽布局居住功能,客户群为生态疗养、离岸数据服务等产业人群。

2.3 横琴粤港澳深度合作示范区

2.3.1 合作区规模

横琴合作区包括珠海横琴岛及所辖海域,总面积106.46平方公里,是澳门面积的3倍,是第3个国家级新区。总建设用地规划28平方公里,分为商务服务、科教研发、休闲旅游等3个片区;计划到2020年,横琴新区常住人口达28万人,人均GDP达20万元。2015年3月,横琴被纳入广东自贸区,重点发展旅游休闲、商务金融、文化科教和高新技术等产业,2018年地区生产总值达305.1亿元人民币。横琴环岛岸线长50公里,山、海、林、湿地、岸线等生态资源丰富多样,植被良好,70%以上的土地被划为禁建区和限建区;2019年3月,国务院批复《横琴国际休闲旅游岛建设方案》,提出加快发展美食旅游、购物旅游、文体旅游、海洋旅游,将旅游休闲产业培养成为经济支柱产业。

2.3.2 粵港澳深度合作举措

横琴岛位于珠海市南部,是内地惟一与香港、澳门陆桥相连的地方,是促进澳门经济多元发展的重要载体。《粤港澳大湾区发展规划纲要》发布后,横琴区在跨境办公、跨境通关、跨境产业、跨境金融、跨境旅游等方面迅速发力,截止到2019年4月,横琴新区实有商事主体突破6万家,其中澳资企业1412家,港资企业1332家,合作区已实现对澳供地31宗,粤澳合作产业园、粤澳合作中医药科技产业园、横琴·澳门青年创业谷等对澳项目发展迅速,常住人口由2009年的4451人上升到约8万人。正在规划建设80万平方米的“珠港澳物流合作园”,为香港物流产业“西拓”提供基地。

2.3.3 合作区居住规划

横琴新区规划居住用地590.65公顷,占建设用地的21.09%,居住功能分属3个片区。小横琴山以东、以北沿河地区是商务服务片,主打信息服务、外包服务、商务办公等产业,配建具有国际一流水准的国际居住社区,以吸引高端国际商务人才集聚。休闲旅游片位于大横琴山以南、横琴岛南侧的沿海地带,主要建设具有国际竟争力的生态度假商务酒店,配合发展民宿、青年旅社、酒店公寓、自驾车营地等多样化的新型住宿设施。位于大、小横琴山之间,中心沟两侧的科教研发片区,配建科技研发、高新技术从业人员居住社区。

3 三大合作区居住条件配建策略

前海、南沙、横琴三大合作区虽各俱特色,但在有效吸纳高素质新市民、保持合作区活力、提升合作区品牌和发展质量等方面又具有共性。

3.1 前海合作区

3.1.1 居住条件供给对策

前海合作区寸土寸金,在配足公共服务设施的基础上,应优先现代服务业发展用地,以提高土地利用效率。居住功能由本区和邻近地区协作完成,区内解决15万人的居住需求,邻近宝安中心区、大铲湾港区协同解决50万人的居住配套,实现就近上班。区内新建设住宅由政策性支持住房、公租房组成,重点配建港人社区。住宅供应方式以租赁为主,租售比例控制7:3,政策性支持住房可租可售;出售的政策性支持住房实行共有产权,其中私人业主占70%产权,政府业主占30%。政府部门通过调控土地出让价格、核定区内住宅租售人群资格等措施保障重点吸纳入群享有适当的住房;住宅租赁价格参照深圳市人才房定价机制,特定人群、特定时段可采取补贴措施。企业和人口快速集聚时期,合作区住宅供应以租赁为主,产业稳定可逐步提高住宅的私有率,通过阶段性供给策略,保持足够的供给弹性。

3.1.2 港人社区配建要点

港人社区由出租型公寓楼和共有产权住宅楼组成,公寓楼按人均建筑面积20平方米、住宅楼按人均建筑面积30平方米配建。公寓楼以一居室为主,住宅楼以三居室为主,装修风格和户型按金融、信息、科技服务等专业人士喜好进行设计。公建设计重点考虑公立医疗、基础教育、健身和社交设施,兼顾智慧社区管理和防灾减灾设施。医疗设施根据香港医管局指引,设立与人口规模匹配的公立医院和政府诊所,提供港区同等的政府诊所和急诊服务。基础教育设施按照香港私人住宅中位数水平配建幼稚园、小学、中学,提供与人口规模相适应的学前教育、九年免费教育、高中及预科课程。

3.2 南沙新区

3.2.1 居住条件供给对策

南沙新区发展潜力大,区域规模大,发展时序较长,居住功能宜遵循从容建设的理念,把握好配建节奏,根据产业园建设进度、吸纳入口规模分阶段配建居住和生活服务用房。南沙区拥有滨海湿地、岭南水乡、森林公园等多种生态资源,2011年获得联合国“全球最适宜居住城区奖”金奖,居住功能供给除区域就业人群及家庭的需要,还应满足医养等产业服务人群的居住需求。区内新建住房由普通商品房、政策性支持住房、公租房按3:4:3比例组成,重点配建中青年创业社区、生态医养社区,积极引导新市民融入社区管理和服务,共建现代化幸福社区。普通商品房按就业人口收入中位数10倍管控房价和地价,保持居住成本比较优势,提升对粤港澳年轻人的吸引力。政策性支持住房以共有产权为主,由私人业主和产业园专业管理公司共同持有,保障产业持续发展。

3.2.2 重点配建社区

(1)中青年创业社区

创业社区重点围绕南沙科学城、大学及各类科技产业园配建,由出租型公寓楼、出售型共有产权住宅楼、普通商品房组成。公寓楼按人均建筑面积20平方米、共有产权住宅楼按人均建筑面积25平方米、普通商品房按人均建筑面积35平方米指标配建。公寓楼以一居室为主、住宅楼以三居室为主、商品房以四居室为主错位发展,装修风格和户型按科技服务等专业人士工作生活习惯进行设计。公建设计重点考虑健身和社交设施、公共医疗设施、餐饮服务设施。

(2)生态医养社区

生态医养社区应分散在交通便利、生态环境优良的医疗机构周边配建,吸引大湾区空巢老人抱团养老,促进医养等新业态发展。生态疗养社区以老年公寓为主,配套托老所、老年护理院、服务人员居住用房,其中老年公寓按每处100-300张床位,每床建筑面积40-50平方米配建;建筑空间、配件、设备尺寸执行国家相关规范、标准的要求。

3.3 横琴合作示范区

3.3.1 居住条件供给对策

横琴新区国际休闲旅游岛定位决定了自然资源保育、公共服务设施配套的高水准;居住布局除考量常住人口需求外,还应满足休闲旅游人群多层次的居住需求,根据旅游岛发展时序配建度假社区。常住人口新建住宅由普通商品房、政策性支持住房、公租房按3:4:3比例组成,重点配建国际社区。普通商品房按横琴就业人口收入中位数10倍管控房价和地价,协调澳门半岛及香洲区房价,保持居住品质、住宅价格对港澳的比较优势,增强对港澳产业和人口的吸引力。政策性支持住房以普通商品房价的80%为指导价;公租房租金参照珠海市定价机制,青年创业者等特定人群可采取补贴措施。

3.3.2 重點配建社区

(1)国际社区

国际社区面向在横琴及澳门就业的非内地居民,由普通商品房、政策性支持住房、出租型公寓楼组成。公寓楼按人均建筑面积25平方米,普通商品房、政策性支持住按人均建筑面积35平方米配建,支持港澳居民改善型居住需求。公寓楼以一居室为主,商品房以三居室为主,装修风格和户型展现多元国际化丰采,以信息服务、外包服务、商务办公等人士为客户进行设计。公建设计重点考虑跨境交通设施、公共医疗设施、教育设施和防灾减灾设施,提供不低于澳门行政区同等的医疗和基础教育服务。

(2)休闲度假社区

休闲度假社区集度假、休闲、国际商务一体的度假居住中心,满足度假休闲人群多层次居住需求,兼顾酒店从业人群的居住功能。社区由国际品牌酒店、商务休闲酒店、酒店公寓、公租房组成。充分发挥横琴海洋度假资源、文体休闲设施、国际商务会展和中医药养生产业优势,建成各俱特色、百花齐放的度假社区,提供多种建筑风格、长住短游、中高档次结合的度假居住服务。

4 结语

粤港澳大湾区发展依赖于科技创新实力的大幅跃升和新兴产业的跨跃式发展,3地协同创新必将改善湾区人口空间分布、人口素质结构,居住需求与产业发展和新市民吸纳政策密切相关。4大中心城市之中广州人口吸纳容量最大,深圳次之,港澳现代服务业人口向3个重点合作区溢出效应明显,合作区居住需求总量大、时序集中,供给应统筹租赁、共有产权、完全产权的供应比例,加大供给弹性。为提高合作区居住条件供给质量,必须构建全覆盖的人口统计模式、土地弹性出让制度、居住供给调控制度,强化重点配建社区的运营和管理。

参考文献:

1.国世平.粤港澳大湾区规划和全球定位.广东人民出版社.2018

2.杨元梅 谭术魁.珠三角一小时城市圈房地产价格影响因素对房价及其波动的影响程度研究.中国土地科学.2011.06

3.郭文伟.粤港澳大湾区核心城市房价传染与联动的市场逻辑.深圳大学学报.2018.11

4.崔光灿 刘羽晞 王诤诤.城市新市民住房状况及决策影响研究.城市发展研究.2020.02

5.刘祖云等.穗港住房保障研究.中国社会科学出版社.2013

作者简介:章鸿雁,广东建设职业技术学院副教授。

猜你喜欢

开放导报(2017年4期)2017-08-23

开放导报(2017年4期)2017-08-23

开放导报(2017年4期)2017-08-23

开放导报(2017年4期)2017-08-23

科学与财富(2017年20期)2017-07-10

开放导报(2017年3期)2017-06-27

财会学习(2017年11期)2017-06-12

对外经贸实务(2017年5期)2017-05-26

中国经济周刊(2017年12期)2017-04-07

中国经济周刊(2017年11期)2017-04-06