分布式数字资产监管科技平台的研究与实现

2020-11-20 09:06林扬白士泮张治

科技智囊 2020年10期

林扬 白士泮 张治

摘 要:未来数字金融将面临更加复杂、更加严峻的风险与挑战。针对数字资产动态变化、底层资产难以穿透等问题,通过数字资产监管科技平台,使用新型融资模式的风险识别与管控的工具与手段,解决产业链中小企业融资难融资贵的问题。数字资产监管平台创新,赋能实体经济,以真实生产与贸易为背景,以实物资产为依托,以科技手段为抓手,将实物资产数字化、数字资产标准化,最终实现数字资产交易的便利性和融资的可获得性。

关键词:数字资产;监管科技;普惠金融;科技创新;通证化

中图分类号:F832 文献标识码:A

DOI:10.19881/j.cnki.1006-3676.2020.10.01

Research and Implementation of Digital Asset Regtech Platform

Lin Yang1,3 Bai Shipan2 Zhang Zhi3

(1.Singapore University of Social Sciences,Singapore,599494;2.National University of Singapore,Singapore,119077;3.Beijing RegTech Technology,Beijing,100080)

Abstract:Digital finance will face more complicated and more severe risks and challenges in future. Distributed Regtech Collaboration Platform (DRC) is building a new financing model with improved risk identification and new control tools and means,and help solve the long-standing financing problems faced by the small and medium-sized enterprises in the supply chain. Leveraging on Big data,Internet of thing,Blockchain,Artificial Intelligence to empower the efficient working of real economy,with the underpinning production and trade which base on real physical assets,we digitize and standardize the real physical assets and realize the convenience of trading the digital assets and make the financing of physical assets more accessible.

Key words:Digital assets;RegTech;Financial inclusion;Technological innovation; Tokenization

一、數字资产的发展与挑战

(一)未来数字经济新格局

未来数字经济将呈现出数字金融与传统金融并存的新格局。数字金融是一种普惠金融,是对传统金融的有益补充与延展,更适用于满足长期不被传统金融所覆盖的中小微企业的融资需要。

传统金融业务主要是由央行、商业银行以及非银行金融体系构建,以企业信用为基础,以具有较好流动性抵押品为担保,以银行账户中法币为载体开展的金融活动。在数字金融时代,商业银行的账户体是通过以公、私钥,以分布式共享账本替代传统复式记账账簿,以数字加密货币和法币共存模式,以非央行私人机构拥有数字加密货币铸币权和发行权[1]。这些金融新形态在金融史上发生了非常关键的变化,它使用密码学和一整套复杂的可信技术和方案建设了一个全新的领域,以支撑传统金融体系安全运行。数字资产的产生、流通、确权都可以依靠全新的价值交换技术,资产的形态既可以是二进制的加密信息,也可是分布式账本或以中心化的形式来表达,甚至将来以量子比特方式存储的量子信息。在价值转移方面,数字资产既可以采用通证或者传统证券模式,两种模式也可以相互转化。

中小企业融资难、融资贵问题长期备受关注,但是解决起来很困难。其原因是存在主体参与者多、信息源不集中、底层资产信息难以确定、难以穿透等难题。这就使得中小企业很难顺利使用资产证券化工具来盘活企业的资产,无法轻易获得融资。中小企业如何才能拥有自主融资的能力以及平等信息话语权?分布式账本类技术将是有效的解决方案。该方案将底层资产的所有原始信息同步上传到网络上的所有节点,利用公、私钥技术实现权利人自主拥有并转移资产,通过引入第三方专业服务机构加强对底层资产估值、评级、尽调、信息披露、保险和担保等增信措施与手段,提升底层资产真实性、有效性与流动性,从而形成可交易的数字资产。

数字资产极大地提高了供应链金融业务的效率和真实性,也为投资人建立了一个动态、完整、可信的信息披露机制,解决了底层资产的信息分散、庞杂、难以追踪的问题,让中小企业获得对等话语权,据此可独立进行融资,无须再依赖传统企业信用评估。同时,金融机构直接通过可信的DLT账本,获取融资所需的底层资产信息,解决难以确定中小企业信用的难题。这就是资产数字化以及自金融新模式的实践价值和意义,它让传统金融中的弱势群体不再弱势,不再融资难、融资贵,金融更普惠共享,更贴近实体经济。

(二)什么是数字资产?

很多人误以为数字化资产就等同于数字资产,其实不然。传统电子票据是纸质票据的一种数字化表达形式,它是一种数字化资产,但还不能被称作数字资产。真正意义上的数字资产是真实世界原生资产的“孪生资产”,是基于真实资产或真实贸易合同项下形成的数字资产。数字资产记载原生资产从创建到终结全生命周期的全量信息,包括描述资产属性的原生信息以及洐生信息如订货合同、物流、发票、税务、保理等。数字资产应该是原生的、包含全量信息的、以数字形式展现和流转的资产。因此,新数字资产世界就是基于真实资产形成的“一资产、一通证、一世界”,具有如下特征:

1.数字资产拥有代表唯一数字身份标识的DNA,无论如何分割、重组、重构和交易,均可追溯、可追踪。

2.数字资产确权是构建在区块链“可信”技术基础上,通过多方认可、多方背书的一种新型确权范式,“可信”技术确保链上确权的唯一性。

3.经确权的数字资产可多元化登记,如可以在银行间市场备案成为可交易金融产品,也可在证券市场登记成为可交易的证券产品,甚至可以在厘清法律关系的基础上作为支付工具使用。数字资产交易透明且不可篡改。

4.数字资产通证化实现所有权、使用权与收益权有效分离,作为一种新型证券,与传统证券属性相比内涵更丰富、更灵活、更易于流通、转让与交易。

5.数字资产价值是底层真实资产的价值体现,数字资产通证价值综合反映底层资产当前市场价值、未来潜在价值以及投资者共识。

6.数字资产是一种透明的、易于监管的可信资产,而支撑可信资产技术的是一整套加密、算法、公私钥等技术,以确保安全、高效、协同、透明与可控。任何监管机构均可作为一个节点实现主动监管、渗透式监管以及过程监管。

(三)数字资产面临的挑战与痛点

数字资产正是基于区块链技术、物联网、算法等数字技术的飞速进步而获得发展。区块链技术创造了一种新的范式,由于各金融服务参与方全部连接,打破信息数据孤岛,强化了数据安全性,降低了交易成本,增强了风险控制能力,区块链提升了金融效率。但区块链技术自身不足之处不容忽视,数字资产作为创新领域必然面临如下挑战:

1.如何构建跨国家、跨区域、跨业态、全球统一的数字资产标准体系。

2.如何确保数字资产确权的唯一性与权威性。

3.如何解决区块链匿名性与金融监管KYC/AML合规要求的冲突。

4.如何将智能合约与现行法规相结合,如何防范智能合约的技术风险。

5.如何设计分布式协同组织的治理机制、激励机制、共识机制。

6.如何解决分布式共享账本与数据隐私问题。

7.如何满足高并发量应用场景需求。

8.如何实现区块链系统与其他非区块链系统互联互通等。

二、数字资产监管科技平台生态建设

(一)建设的愿景与目标

数字资产监管科技平台的目标,是要以数字资产全生命周期管理为核心,以物联网技术、大数据实现实物资产数字化,再利用区块链将数字资产上链。同时,借用专业化、智能化第三方增信机构增信,在监管机构、科技创新公司以及专业投资者之间构建起“自治、互信、专业、透明”的投融资服务平台,提供资产尽职调查、资产评估、资产估值、信息披露、资产定价、动态监测等专业化服务,将多方“主动监管、过程监管、功能监管、渗透式监管”理念贯穿于数字资产全生命周期管理环节,致力于推动数字资产世界发展更规范、更健康、更透明。笔者关于数字资产监管科技平台核心设计理念与思想如下:

1.数字资产监管科技平台理念是“主动监管、过程监管、功能监管、渗透式监管”,是以多方协作,先进科技手段降低合规成本,提升合规效率,赋能产业资产的智能专业服务平台。

2.数字资产监管科技平台是构建在区块链、物联网、大数据、人工智能等先进技术基础上,运用智能合约、算法、公私钥、哈希函数等技术实现点对点的“互信与协同”,监管科技平台具有可追溯性、不可篡改性、去中介化以及数字隐私保护等特征。

3.数字资产监管科技平台是以分布式协同组织形式,由多元化的生态参与者,通过激励机制、共识机制、投票机制等在投资者、融资者、专业服务机构与监管机构之间实现生态的共建、共治、共享与共赢。

4.数字资产监管科技平臺是以数字资产为核心构建的专业服务平台,针对数字资产全生命周期管理提供数字资产确权、登记、尽职调查、风险评级、资产估值、信息披露以及资产监测与预警等专业服务。

5.数字资产监管科技平台是基于2B端提供产业融资服务平台,解决以真实贸易背景的“价值资产”融资难问题,无论仓单、物流、供应链,还是跨境电商平台,均可以通过数字资产通证化形式获得全球范围内的融资[2]。

(二)生态建设发展阶段与里程碑

数字资产监管科技平台建设可划分为三个阶段,如图3所示:

阶段一:实现中心化服务向分布式协同专业服务模式转型。此阶段工作成果体现在分布式协同专业服务平台,针对区块链项目以分布式协同的服务模式提供尽职调查、风险评级、信息披露等专业服务。

阶段二:实现实物资产向数字资产转型,并搭建数字资产监管科技平台。此阶段工作成果体现在打造数字金融服务平台,数字金融服务平台重点针对大宗商品如钢材打造数字监管仓,运用物联网技术、区块链技术、大数据风控等实现实物资产数字化、标准化,为解决中下游贸易商融资难、融资贵的问题提供技术条件。同时,引入第三方专业服务机构,如银行、科技公司、服务公司等,实现应收账款债权融资、在建工程融资、动产融资等不同产业应用场景在数字金融服务平台的落地与融资,在将传统实物资产进行数字化的同时嵌入风险的识别与管控要素,从而实现过程监管、渗透式监管与主动监管。

阶段三:打造数字资产证券化发行平台。此阶段将数字化资产通过标准化、规范化与通证化,打通全球化融资渠道,并满足投资机构和融资机构所在国监管合规要求。

(三)数字资产监管科技平台定位

如果说未来数字经济是躯干、数字金融是血脉、数字资产是心脏,那么未来的世界是数字资产的世界。所有实物资产将会随着物联网、区块链、大数据等新一代科技创新手段而实现资产数字化,数字化的资产将实现跨国界、跨地域、跨业态、跨机构之间更快、更便捷、更透明的交换与转移,数字金融必将面临更加复杂、更加严峻的风险与挑战,而数字资产监管科技平台打造数字资产、数字金融、数字经济体系下新型融资模式的风险识别与管控的工具与手段,解决产业链中小企业融资难、融资贵问题的同时,通过大数据、物联网、区块链、人工智能技术赋能实体经济,以真实贸易为背景,以实物资产为依托,以科技手段为抓手,将实物资产数字化、数字资产标准化,最终实现数字资产交易的便利性和融资的可获得性。

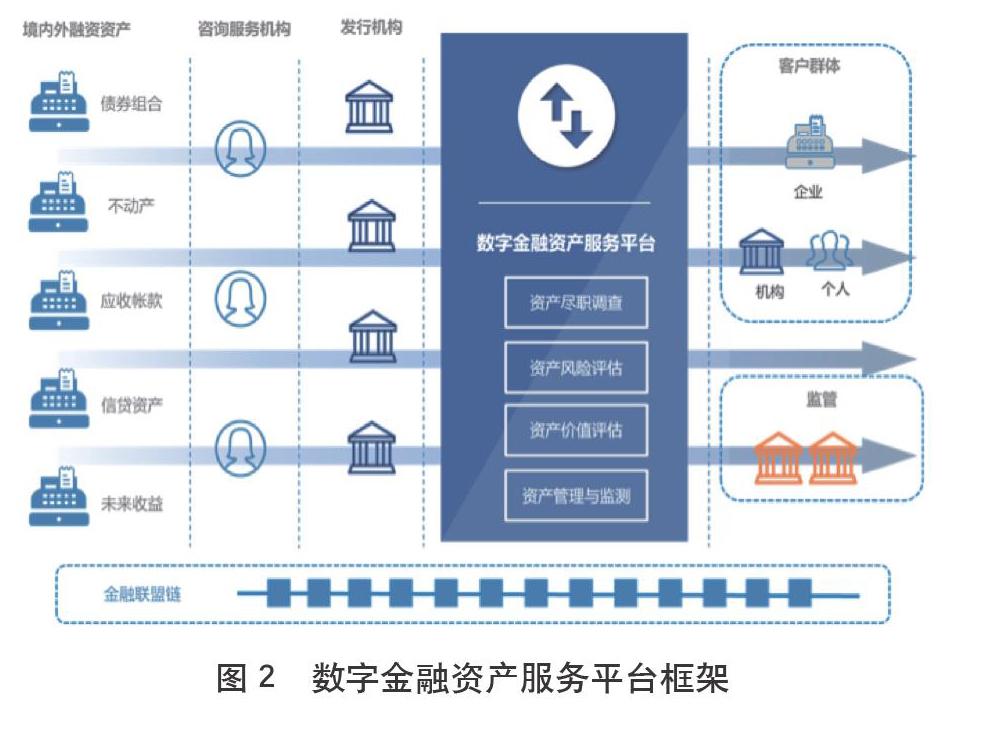

数字资产监管科技平台服务内容如图4所示:

(四)数字资产监管科技平台解决方案

数字资产监管科技平台运用区块链技术、物联网技术建立核心资产所属企业、供应商、经销商、仓储、物流、保理商和金融机构之间多方互信与协同,实现底层资产的穿透和透明化,解决资产登记、确权、交易与流转过程中所面临的难题,提供专业资产登记、资产评估、资产估值、资产溯源、资产交易与资产管理等全生命周期服务,帮助下游用户、电商平台缓解资金压力,解决中小微企业融资难、融资贵的困境,让融资更透明、更安全。如图5所示。

1.数字资产尽职调查

数字资产尽职调查是资产全生命周期管理中资产画像、风险识别环节中最重要的工具与手段。通过资产尽职调查建立投资方与融资方的信任基础,将从底层资产所属企业资质评估、企业团队评估、资产财务状况评估、资产法律评估、资产合规性评估等方面,开展全面深入的尽职调查,从资产提供方所提供的商业计划书、财务报表、官网、信息披露、社区论坛等途径获得公开合法、有效信息,将分散的信息结构化,并从结构化信息中提炼中潜在的风险要素,通过专业化的风险评估模型客观地评价底层资产的风险程度高低;链上的尽职调查确保监管机构、投资机构以及专业服务机构各方均可在授权范围内了解数字资产的真实、可信尽职调查信息。数字资产尽职调查工作将是一项动态的、持续性的、贯穿数字资产全生命周期的一项工作。

2.数字资产风险评级

传统金融机构客户风险评级往往基于企业本身的财务状况以及还款能力等因素评估违约概率和违约损失率,进而给予企业适当的风险评级。而数字资产风险评级更多关注数字资产本身的可变现性、可处置性、可流动性以及可评估性,同时兼顾数字资产持有人风险、数字资产交易风险、数字资产所在行业风险以及国家宏观政策风险等因素。数字资产风险评级是发行资产通证化定价的基础,是投资人评估的基础。当前正是由于缺乏数字资产的风险评级模型,导致广大投资者尤其中小投资者,无法对数字资产通证化进行分析和选择,从而导致市场流动性不高、投资乏力。数字资产风险评级需考虑哪些评估指标纳入风险评级模型?

(1)数字资产风险评级等级如何划分?

(2)数字资产风险评级模型如何计算违约概率和违约损失率?

(3)风险评级结果如何映射到主标尺?

(4)风险评级初始评级结果在何种情况下可以进行调整?

3.数字资产估值

数字资产估值(Digital Asset Valuation)是指专业数据服务机构与人员,利用大数据,整合分散在各地域、各机构的行业数据资源,形成以数据为基础,充分采用数据库、信息处理等高新技术,结合现代资产评估方法,对资产估值所需数据信息收集、整理、分析、传递,建立评估机构能够对资产估值信息进行有效利用的信息系统。管理部门通过信息系统来实现对资产管理信息的监管,评估机构则为资产估值实务工作提供服务。

4.数字资产信息披露

传统IPO在信息披露环节,往往存在着虚假记载、包装上市、披露不实,乃至信息重大遗漏与欺诈发行等行为时有发生、屡禁不绝。而数字资产信息披露是信息天然记录在区块链上,数字资产信息一旦上链后由于信息的不可篡改性使信息披露更可信、更便捷、更及时。但数字资产信息披露仍然需要解决如下问题:

(1)如何确保上链信息在上鏈前信息来源的真实性与准确性问题?

(2)哪些信息应纳入信息披露范围?信息披露频率如何?

(3)披露信息如何区分保密级别面向不同用户进行披露?比如,面向公众披露什么信息、面向投资者披露什么信息、面向监管机构披露什么信息?

(4)如何利用智能合约、公私钥技术实现信息披露自动化与链上化?

5.数字资产审计

区块链技术具有的上链数据不可篡改特征以及区块链项目技术代码开源特征,使自动化审计成为可能。数字资产从创设、分拆、重组、变更到退市和完结,全生命周期活动均在区块链上发生并记账,包括合同、凭证、单据、账务信息等。不可篡改与可信的区块链特征要求传统审计程序、审计方法以及审计工作者必须顺应变革与颠覆。这些改变可能会发生在如下几方面:

(1)审计师无须通过外部确认程序,就可以获得与公司财务相关的所有信息,节省了时间和资源。

(2)审计师更容易访问公司所有的账簿,交叉检查交易变得更加便捷。例如,A公司对B公司有负债,审计师可以通过各自的公共账簿,轻松地验证该记录是否正确。

(3)审计师随时存取的公司资料如银行账户、贷款、担保和签署权等相关的所有信息,将有助于对银行细节的审查。

(4)审计师在账证相符、账账相符、账实相符投入的时间将会大大节省。可以通过智能合约自动实现账务处理,数字钱包发生的任何交易都会被自动化程序处理并记录在账上,而任何调账记录均会记录在链上,而这些链上记录均可溯源、不可篡改,避免人为因素的影响与干扰。

(五)数字资产监管科技平台创新价值

数字资产监管科技平台正是运用金融科技与产业融合的技术创新,在实现“监管透明”“行业自律”“风险可控”整体目标的前提下,促进多方互惠互利,一举多得,带来如下多方面创新价值:

1.底层资产透明:利用物联网技术和区块链技术将底层实物资产实时数字化、透明化、标准化、可追溯化。

2.数据安全透明:链上数据经加密授权获取,保障数据隐私性以及交易真实性,有助于相关节点方能够及时掌握底层资产质押与解押状态变化,降低业务风险;在保证数据真实性、可验证性、存储与传输的安全性的同时,确保了数据的不可篡改与可追溯性。

3.监管透明:监管部门、被监管机构与专业机构之间以分布式节点方式,自动获取分布式账本上共享信息;监管机构更轻松、便捷地与工商、税务、审计与税务等各部门在授权范围内实时获取、自动更新所需数据[3]。

4.信息共享:将物联网信息、贸易信息与交易信息及时传递到区块链各个节点,建立起资金方、监管方与仓储方之间的互信与协同。

5.多方协同:有助于参与各方达成共识,便于协同监管方、被监管方以及专业机构之间的意见,达成共识。

6.降本增效:实物资产数据化后经过权威机构的数字资产登记与确权,更容易获得资金方的信任,进而提升融资效率,有效降低资金成本,金融赋能实体产业,扩大企业经营规模。

三、技术创新亮点与特点

(一)“可溯源、可信任”监管科技平台

数字资产监管科技平台是构建在公有链或联盟链基础上的专业服务链,是利用块链式数据结构验证与存储数据、用分布式节点共识算法生成和更新数据、利用密码学的方式保证数据传输和访问的安全、利用由自动化脚本代码组成的智能合约编程和操作数据的一种全新的分布式基础架构与计算范式。同时,结合大数据分析、自然语言处理与算法模型等手段实现信息采集、信息识别与信息处理全程的自动化与智能化。

(二)“看得见、控得住”监管科技平台

数字资产监管科技平台是与物联网技术相结合,运用多种物联网技术,实现对“人、机、物、资、流、境”全方位的监测与监控,真正实现过程监管、渗透式监管、主动监管的监管模式的变革。在实践案例中笔者结合不同动产质押的不同属性特质,设计的物联网部署方式,实现实物资产“可视化、数字化、金融化”,物联网技术示例如图7所示:

(三)“实时、动态”监管科技平台

数字资产监管科技平台运用大数据、卫星遥感、物联网等技術,实现贷前、贷中与贷后全过程实时、动态尽职调查、风险评估、风险监测与预警;区分不同的资产类型提供不同的尽职调查模板、资产评级模型,确保实时、动态、真实地采集底层资产相关信息进行风险识别、量化与管控。如图8所示。

四、结语

未来的世界是数字资产的世界,未来的经济是数字经济。以资产数字化为特征的数字金融创新,是一个全新的体系,或将重构传统金融运行方式、服务模式乃至整个生态。上市公司、债权、房地产和大宗商品在不久的将来实现数字资产通证化,比传统资产证券化更上一层楼,通证化数字资产将会以更低成本、更高效、更透明、更易监管的形式在新的数字经济体系中转移、流通与交易,而数字金融如同血脉一样助力资产数字化。

新数字经济必将是跨国界、跨地域、跨业态、跨机构的。传统的中心化组织机构将成为历史,分布式协同组织模式将成为新工业革命的一种新型组织形式。分布式商业经济中的治理机制、共识机制与激励机制均不同于传统的中心化的、企业制的组织形式。这是基于互联网、大数据、区块链、物联网技术发展形成的一种新的经济体系——数字经济[2],是全新的、未知的经济体系。主宰这个世界的是算法,而算法体现在一套套可编码的规则与标准形成的智能合约。人与人之间的信任不再依赖中介机构,而是依赖区块链上分布式账本的记录,因为这些记录是不可篡改的、可追溯的,公钥与私钥的加密技术保证了只有经授权人同意才可获取这些数据与信息,因而记录在这些分布式账本上的数据是安全的、保密的。

参考文献:

[1] 姚前.数字资产和数字金融[EB/OL].(2019-09-24)[2020-09-12].https://www.iyiou.com/p/113568.html.

[2] 李国权,白士泮,闫黎.证券通证化和通证证券化[J].中国金融,2019(02):95.

[3] 白士泮.新加坡如何监管金融科技[J].中国金融,2017(23):84-85.

猜你喜欢

商(2016年32期)2016-11-24

科学与财富(2016年15期)2016-11-24

商场现代化(2016年26期)2016-11-21

商场现代化(2016年26期)2016-11-21

时代金融(2016年23期)2016-10-31

科技视界(2016年21期)2016-10-17

商业经济研究(2016年14期)2016-09-14

企业导报(2016年10期)2016-06-04